Mikael Siirilä

Mikael Siirilä Shōji Ueda

Shōji Ueda Helen Levitt

Helen Levitt Andreas Gehrke

Andreas Gehrke Valie Export

Valie ExportDeutsche Wohnen und BayWa vs. Suess Microtec und Stratec Biomedical – kommentierter KW 31 Peer Group Watch Deutsche Nebenwerte

03.08.2024, 14509 Zeichen

In der Wochensicht ist vorne:

Deutsche Wohnen 6,4% vor

BayWa 1,37%,

Carl Zeiss Meditec 0,57%,

Fuchs Petrolub 0,55%,

DMG Mori Seiki 0,46%,

Evonik 0,4%,

Dialog Semiconductor 0%,

Aareal Bank -0,15%,

Hochtief -0,47%,

Bechtle -0,59%,

MorphoSys -0,88%,

Pfeiffer Vacuum -1,39%,

Klöckner -1,57%,

Rhoen-Klinikum -1,68%,

Rheinmetall -1,88%,

Fraport -2%,

Fielmann -2,62%,

Aixtron -3,43%,

Bilfinger -3,47%,

Aurubis -3,5%,

ProSiebenSat1 -4,05%,

Drägerwerk -4,35%,

SMA Solar -4,41%,

Salzgitter -4,59%,

Lufthansa -5,92%,

BB Biotech -6,83%,

Wacker Chemie -7,17%,

Stratec Biomedical -8,11%,

Suess Microtec -11,13% und

In der Monatssicht ist vorne:

Fuchs Petrolub 7,24% vor

Aixtron 7,22%

,

Deutsche Wohnen 6,99%

,

Dialog Semiconductor 3,63%

,

BB Biotech 3,41%

,

DMG Mori Seiki 1,38%

,

Evonik 0,85%

,

Aareal Bank 0,3%

,

Rheinmetall -0,35%

,

MorphoSys -0,52%

,

Bilfinger -1,12%

,

Hochtief -1,22%

,

Pfeiffer Vacuum -2,14%

,

Fraport -2,96%

,

Lufthansa -3,27%

,

Fielmann -3,54%

,

Rhoen-Klinikum -4,1%

,

Carl Zeiss Meditec -4,24%

,

Bechtle -4,43%

,

Drägerwerk -5,23%

,

ProSiebenSat1 -6,6%

,

Klöckner -8,73%

,

Aurubis -9,35%

,

SMA Solar -10,25%

,

Salzgitter -13,49%

,

Suess Microtec -13,71%

,

Wacker Chemie -16,36%

,

Stratec Biomedical -16,78%

,

BayWa -33,73%

und

Weitere Highlights: Wacker Chemie ist nun 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), ebenso ProSiebenSat1 5 Tage im Minus (4,05% Verlust von 6,42 auf 6,16), Stratec Biomedical 4 Tage im Minus (10,07% Verlust von 42,2 auf 37,95), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4), Lufthansa 3 Tage im Minus (5,63% Verlust von 5,89 auf 5,56), Fielmann 3 Tage im Minus (2,5% Verlust von 41,95 auf 40,9).

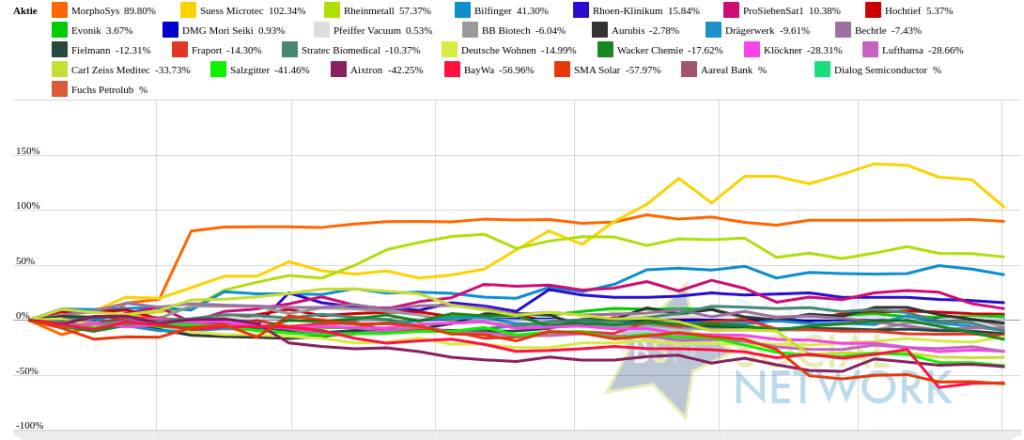

Year-to-date lag per letztem Schlusskurs

MorphoSys 97,79% (Vorjahr: 157,38 Prozent) im Plus. Dahinter

Suess Microtec 93,14% (Vorjahr: 82,96 Prozent) und

Rheinmetall 67,28% (Vorjahr: 54,26 Prozent).

SMA Solar -60,66% (Vorjahr: -9,42 Prozent) im Minus. Dahinter

BayWa -57,44% (Vorjahr: -27,55 Prozent) und

Aixtron -48,69% (Vorjahr: 43,34 Prozent).

Am weitesten über dem MA200:

Suess Microtec 33,13%,

MorphoSys 25,75% und

Rheinmetall 16,07%.

Am deutlichsten unter dem MA 200:

SMA Solar -50,56%,

BayWa -48,3% und

Salzgitter -33,05%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:31 Uhr die

Suess Microtec-Aktie am besten: 2,34% Plus. Dahinter

BB Biotech mit +1,23% ,

Wacker Chemie mit +1,15% ,

Rhoen-Klinikum mit +0,85% ,

Aurubis mit +0,84% ,

MorphoSys mit +0,78% ,

Klöckner mit +0,7% ,

Rheinmetall mit +0,68% ,

Pfeiffer Vacuum mit +0,58% ,

Lufthansa mit +0,54% ,

Carl Zeiss Meditec mit +0,52% ,

BayWa mit +0,38% ,

Salzgitter mit +0,35% ,

Aareal Bank mit +0,23% ,

Drägerwerk mit +0,22% ,

SMA Solar mit +0,13% ,

ProSiebenSat1 mit +0,12% ,

Bechtle mit +0,1% ,

Stratec Biomedical mit +0,07% und

Aixtron mit +0,04%

Hochtief mit -0,05% ,

Fielmann mit -0,06% ,

Evonik mit -0,09% ,

Bilfinger mit -0,31% ,

DMG Mori Seiki mit -0,34% ,

Fraport mit -0,39% und

Deutsche Wohnen mit -1,24% .

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist -1,68% und reiht sich damit auf Platz 9 ein:

1. Immobilien: 9,98%

Show latest Report (27.07.2024)

2. MSCI World Biggest 10: 8,78%

Show latest Report (27.07.2024)

3. Versicherer: 8,33%

Show latest Report (27.07.2024)

4. Bau & Baustoffe: 8,29%

Show latest Report (03.08.2024)

5. Konsumgüter: 6,7%

Show latest Report (27.07.2024)

6. Sport: 0,91%

Show latest Report (27.07.2024)

7. Telekom: 0,41%

Show latest Report (27.07.2024)

8. Ölindustrie: -1,2%

Show latest Report (27.07.2024)

9. Deutsche Nebenwerte: -1,73%

Show latest Report (27.07.2024)

10. Gaming: -2,61%

Show latest Report (27.07.2024)

11. Banken: -2,94%

Show latest Report (03.08.2024)

12. Aluminium: -3%

13. Global Innovation 1000: -3,23%

Show latest Report (27.07.2024)

14. PCB (Printed Circuit Board Producer & Clients): -3,33%

Show latest Report (27.07.2024)

15. Zykliker Österreich: -4,52%

Show latest Report (27.07.2024)

16. Post: -5,39%

Show latest Report (27.07.2024)

17. Pharma, Chemie, Biotech, Arznei & Gesundheit: -5,51%

Show latest Report (27.07.2024)

18. Computer, Software & Internet : -5,63%

Show latest Report (03.08.2024)

19. Licht und Beleuchtung: -5,91%

Show latest Report (27.07.2024)

20. Rohstoffaktien: -8,21%

Show latest Report (27.07.2024)

21. Runplugged Running Stocks: -10,77%

22. Luftfahrt & Reise: -11,68%

Show latest Report (27.07.2024)

23. Auto, Motor und Zulieferer: -14,3%

Show latest Report (03.08.2024)

24. IT, Elektronik, 3D: -16,7%

Show latest Report (27.07.2024)

25. Energie: -17,28%

Show latest Report (27.07.2024)

26. Stahl: -27,72%

Show latest Report (27.07.2024)

Social Trading Kommentare

|

Die Aktie von Süss Microtec hat frische Impulse erhalten. Diese kam zum einen von den hervorragenden Quartalszahlen, und zum anderen von positiven Analystenkommentaren. Berenberg hat das Kursziel von 71 auf 80 Euro angehoben und die Einstufung auf „Buy“ belassen. Die Experten hoben ihre Schätzungen für das Ergebnis je Aktie 2024 und 2025 um 23 beziehungsweise sieben Prozent an. Der 2020 veröffentlichte, mittelfristige Unternehmensausblick sei konservativ. Sogar Potenzial bis 83 Euro sieht die Deutsche Bank. Um diese Marke zu erreichen, müsste die Aktie nun erst einmal das Rekordhoch bei knapp 71 Euro überwinden. Abwarten! |

|

|

RHM has stopped me out many times... will it do so again? |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden. |

|

|

Die Bundesregierung plant laut „Handelsblatt“ beschleunigte Genehmigungsverfahren für die Errichtung von Rüstungsfabriken in Deutschland. Nach dem Vorbild von Terminals für Flüssiggas (LNG) könnte der Gesetzgeber demnach Fristen verkürzen und Einspruchsmöglichkeiten durch Bürgerinitiativen beschränken. Rheinmetall würde zweifelsohne profitieren. Es fällt jedoch auf, dass die Aktie schon seit einiger Zeit kaum noch auf positive Nachrichten reagiert. Stattdessen tritt der Kurs um 500 Euro auf der Stelle. Daran konnte auch der erneute Insiderkauf von CEO Armin Theodor Pappberger für knapp 100000 Euro nichts ändern. Halten. |

|

|

Seit 2010 verfolge ich die Entwicklung der Firma Bechtle. Ich war sehr beeindruckt von der Entwicklung und auch die Börse honorierte dies durch einen Kursanstieg von 2 Euro auf über 50 Euro. Auch wenn immer wieder positive Newsmeldungen kommen, bin ich aktuell zur Bechtle Aktie eher neutral eingestellt. Da ich in den letzten Tagen einige attrraktiver bewertet Firmen gefunden habe, habe ich mich entschlossen Bechtle komplett zu verkaufen. Die Bechtle Position habe ich mit einem Gewinn von ca. +73% verkauft. Ich werde die Unternehmenszahlen/Entwicklung der Firma aber weiterhin verfolgen. |

|

|

Auch eine starke Auftragslage kann den erheblichen Umsatzrückgang nicht aufwiegen: Aixtron Quartalszahlen Q2 Aixtron verzeichnet im abgelaufenen Q2 Quartal starke Auftragseingänge in Höhe von 175,7 Mio. EUR und kann das sehr hohe Niveau des Q2 2023 mit Auftragseingängen von insgesamt 177,8 Mio. EUR stabil halten. Die Umsätze fallen hingegen auf 131,8 Mio. EUR, was einen signifikanten Umsatzrückgang von -24% im Vergleich zum Vorjahreszeitraum (173,5 Mio. EUR) darstellt. Auf Halbjahressicht 2024 beliefen sich die Gesamtumsätze auf 150,1 Mio. EUR, was im Vergleich zum Halbjahresergebnis 2023 (250,7 Mio. EUR) nur einen marginalen Rückgang von unter einem Prozentpunkt darstellt. Korrelierend mit den Umsatzerlösen in Q2, sank auch das Bruttoergebnis um -33% auf 49,1 Mio. EUR (Vorjahr: 73,5 Mio. EUR) drastisch ab. Das Betriebsergebnis EBIT fiel um -71% auf 12,9 Mio. EUR (44,6 Mio. EUR), auf Halbjahressicht verlor das EBIT -53% auf sank auf 22,8 Mio. EUR (H1 2023: 43,9 Mio. EUR). Die Eigenkapitalquote bleibt zum Stand 30.06.2023 konstant bei 75% im Vergleich zum 31.12.2024. Aixtron Produktionsanlagen für Leistungselektronik profitieren auf dem Markt weiterhin von einer starken Nachfrage, welche sich in der souveränen Auftragslage äußert. Hierbei sind besonders die Siliziumkarbid-Fertigungsanlagen Haupttreiber, die einen Anteil von 57% aller Aufträge der Leistungselektronik ausmachen. Weitere 29% der Leistungselektronikaufträge entfallen auf die zukunftsweisende Alternativtechnologie mit Galliumnitrid. Die starke Nachfrage konnte trotz insgesamt negativer Markttendenzen auf allen adressierten Absatzmärkten erfolgreich gehalten werden. Neben Neukunden Akquisition haben auch groß umfängliche Folgeaufträge von wichtigen Bestandskunden maßgeblich zum Erfolg beigetragen. Der Rückgang des Bruttoergebnisses in Q2/H1 2024 sowie der Rückgang der Bruttomarge von 42% auf 37% in selbigem Zeitraum, lässt sich maßgeblich auf Änderungen im Produktionsmix zurückführen. So wurden im Q2 2024 bzw. im Gesamthalbjahr 2024 vermehrt margenschwächere LED-Anlagen verkauft. Die konstante Eigenkapitalquote von 75% versichert hierbei trotz sinkender Umsatzerlöse die weiterhin stabile finanzielle Lage von Aixtron. An der Börse wurde die Aixtron Aktie nach Bekanntgabe der offiziellen Quartals-/ Halbjahreszahlen zunächst abgestraft und verlor im Verlauf des Tages (25.07.2024) rund -3,7% von 20,28 EUR auf 19,53 EUR. Am Folgetag (26.07.2024) folgte dann bereits ein Anstieg von rund +5,0% auf 20,54 EUR, was ausgehend vom Kurs unmittelbar vor Bekanntgabe der Zahlen bis zum Schlusskurs am 26.07.2024 eine positive Gesamtentwicklung von rund +1,2% ergab. Für das angelaufene Quartal Q3 prognostiziert Aixtron einen deutlichen Umsatzanstieg auf 150-180 Mio. EUR (131,8 Mio. EUR in Q2). Mit Sicht auf das Gesamtgeschäftsjahr 2024 wurde die Prognose bereits am 04.07.2024 angepasst und wird weiterhin gehalten. Insgesamt werden die Umsatzerlöse auf 620-660 Mio. EUR geschätzt, vor der Prognoseanpassung beliefen sich diese auf 630-720 Mio. EUR. Die Bruttomarge soll zwischen 43-45% liegen und die EBIT-Marge zwischen 22-27% (vor Anpassung 24-26%). Darüber hinaus wird die neu erschlossene Produktionsanlage in Italien als wichtiger Faktor für die durch Aixtron angestrebte Wachstumsplanung angesehen. Das Portfoliomanagement des FNI beobachtet Aixtron weiterhin mit einem strategisch-kritischen Blick, hält jedoch wie geplant an der Position fest. |

|

|

Deutsche Wohnen veröffentlicht anläßlich des heutigen Halbjahresergebnisses der Mehrheitsaktionärin Vonovia den adjusted EBT von 0,71 Euro/Aktie (mein Kommentar vom 30.4.24 erwartet einen 2024-EBT von 1,41 Euro/Aktie - paßt also). Der NAV beträgt 42,01 Euro (42,86 Euro). she. auch separaten Kommentar zur Vonovia https://www.finanznachrichten.de/nachrichten-2024-08/62878693-eqs-news-deutsche-wohnen-se-deutsche-wohnen-veroeffentlicht-vorlaeufiges-zwischenergebnis-6m-2024-022.htm |

SportWoche Podcast #120: Ein Gespräch über das Schwimmen beim ASKÖ Schwimmclub Steyr mit Manuel Schleifer

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 03.08.2024

Aktien auf dem Radar:CA Immo, RHI Magnesita, Erste Group, Flughafen Wien, Austriacard Holdings AG, EuroTeleSites AG, Verbund, Immofinanz, UBM, Lenzing, Agrana, ATX, ATX Prime, ATX TR, Bawag, Österreichische Post, EVN, DO&CO, RBI, ams-Osram, Andritz, AT&S, FACC, Pierer Mobility, Porr, SBO, Wienerberger, S Immo, Oberbank AG Stamm, Zumtobel, Amag.

Random Partner

Wienerberger

Wienerberger ist der größte Ziegelproduzent weltweit. Das Unternehmen vereinigt die Geschäftsbereiche Clay Building Materials und Pipes & Pavers. Der Wertschöpfungsprozess ist die Fertigung und die Vermarktung von Baustoffen und Systemlösungen für Gebäude und Infrastruktur.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A3AWJ9 | |

| AT0000A3CT80 | |

| AT0000A2WCB4 |

- TNT Express und Nippon Express vs. Deutsche Post ...

- Sartorius und Merck KGaA vs. GlaxoSmithKline und ...

- Compeq Manufacturing und Shinko Electric Industri...

- Noble Corp plc und Royal Dutch Shell vs. Lukoil u...

- Johnson & Johnson und Nestlé vs. Wells Fargo und ...

- Lockheed Martin und Airbus Group vs. Thomas Cook ...

Featured Partner Video

Wiener Börse Party #691: ATX steigt, AT&S plant, Bawag steigt, Flughafen mit Rekord und Radatz sorgt für das Gulasch dazu

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesges...

Books josefchladek.com

Liebe in Saint Germain des Pres

1956

Rowohlt

操上 和美

2002

Switch Publishing Co Ltd

27000 Kilometer im Auto durch die USA

1953

Conzett & Huber

Nothing Personal

2024

GOST

Spurensuche 2023

2023

Self published

Scheid

zu SMHN (29.07.)

Die Aktie von Süss Microtec hat frische Impulse erhalten. Diese kam zum einen von den hervorragenden Quartalszahlen, und zum anderen von positiven Analystenkommentaren. Berenberg hat das Kursziel von 71 auf 80 Euro angehoben und die Einstufung auf „Buy“ belassen. Die Experten hoben ihre Schätzungen für das Ergebnis je Aktie 2024 und 2025 um 23 beziehungsweise sieben Prozent an. Der 2020 veröffentlichte, mittelfristige Unternehmensausblick sei konservativ. Sogar Potenzial bis 83 Euro sieht die Deutsche Bank. Um diese Marke zu erreichen, müsste die Aktie nun erst einmal das Rekordhoch bei knapp 71 Euro überwinden. Abwarten!

TomTrades

zu RHM (01.08.)

RHM has stopped me out many times... will it do so again?

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Ritschy

zu RHM (30.07.)

Die Ergebnisse für das zweite Quartal 2023 sollen am 8. August 2024 veröffentlicht werden.

Scheid

zu RHM (29.07.)

Die Bundesregierung plant laut „Handelsblatt“ beschleunigte Genehmigungsverfahren für die Errichtung von Rüstungsfabriken in Deutschland. Nach dem Vorbild von Terminals für Flüssiggas (LNG) könnte der Gesetzgeber demnach Fristen verkürzen und Einspruchsmöglichkeiten durch Bürgerinitiativen beschränken. Rheinmetall würde zweifelsohne profitieren. Es fällt jedoch auf, dass die Aktie schon seit einiger Zeit kaum noch auf positive Nachrichten reagiert. Stattdessen tritt der Kurs um 500 Euro auf der Stelle. Daran konnte auch der erneute Insiderkauf von CEO Armin Theodor Pappberger für knapp 100000 Euro nichts ändern. Halten.

trade2win

zu BC8 (28.07.)

Seit 2010 verfolge ich die Entwicklung der Firma Bechtle. Ich war sehr beeindruckt von der Entwicklung und auch die Börse honorierte dies durch einen Kursanstieg von 2 Euro auf über 50 Euro. Auch wenn immer wieder positive Newsmeldungen kommen, bin ich aktuell zur Bechtle Aktie eher neutral eingestellt. Da ich in den letzten Tagen einige attrraktiver bewertet Firmen gefunden habe, habe ich mich entschlossen Bechtle komplett zu verkaufen. Die Bechtle Position habe ich mit einem Gewinn von ca. +73% verkauft. Ich werde die Unternehmenszahlen/Entwicklung der Firma aber weiterhin verfolgen.

FNIInvest

zu AIXA (30.07.)

Auch eine starke Auftragslage kann den erheblichen Umsatzrückgang nicht aufwiegen: Aixtron Quartalszahlen Q2 Aixtron verzeichnet im abgelaufenen Q2 Quartal starke Auftragseingänge in Höhe von 175,7 Mio. EUR und kann das sehr hohe Niveau des Q2 2023 mit Auftragseingängen von insgesamt 177,8 Mio. EUR stabil halten. Die Umsätze fallen hingegen auf 131,8 Mio. EUR, was einen signifikanten Umsatzrückgang von -24% im Vergleich zum Vorjahreszeitraum (173,5 Mio. EUR) darstellt. Auf Halbjahressicht 2024 beliefen sich die Gesamtumsätze auf 150,1 Mio. EUR, was im Vergleich zum Halbjahresergebnis 2023 (250,7 Mio. EUR) nur einen marginalen Rückgang von unter einem Prozentpunkt darstellt. Korrelierend mit den Umsatzerlösen in Q2, sank auch das Bruttoergebnis um -33% auf 49,1 Mio. EUR (Vorjahr: 73,5 Mio. EUR) drastisch ab. Das Betriebsergebnis EBIT fiel um -71% auf 12,9 Mio. EUR (44,6 Mio. EUR), auf Halbjahressicht verlor das EBIT -53% auf sank auf 22,8 Mio. EUR (H1 2023: 43,9 Mio. EUR). Die Eigenkapitalquote bleibt zum Stand 30.06.2023 konstant bei 75% im Vergleich zum 31.12.2024. Aixtron Produktionsanlagen für Leistungselektronik profitieren auf dem Markt weiterhin von einer starken Nachfrage, welche sich in der souveränen Auftragslage äußert. Hierbei sind besonders die Siliziumkarbid-Fertigungsanlagen Haupttreiber, die einen Anteil von 57% aller Aufträge der Leistungselektronik ausmachen. Weitere 29% der Leistungselektronikaufträge entfallen auf die zukunftsweisende Alternativtechnologie mit Galliumnitrid. Die starke Nachfrage konnte trotz insgesamt negativer Markttendenzen auf allen adressierten Absatzmärkten erfolgreich gehalten werden. Neben Neukunden Akquisition haben auch groß umfängliche Folgeaufträge von wichtigen Bestandskunden maßgeblich zum Erfolg beigetragen. Der Rückgang des Bruttoergebnisses in Q2/H1 2024 sowie der Rückgang der Bruttomarge von 42% auf 37% in selbigem Zeitraum, lässt sich maßgeblich auf Änderungen im Produktionsmix zurückführen. So wurden im Q2 2024 bzw. im Gesamthalbjahr 2024 vermehrt margenschwächere LED-Anlagen verkauft. Die konstante Eigenkapitalquote von 75% versichert hierbei trotz sinkender Umsatzerlöse die weiterhin stabile finanzielle Lage von Aixtron. An der Börse wurde die Aixtron Aktie nach Bekanntgabe der offiziellen Quartals-/ Halbjahreszahlen zunächst abgestraft und verlor im Verlauf des Tages (25.07.2024) rund -3,7% von 20,28 EUR auf 19,53 EUR. Am Folgetag (26.07.2024) folgte dann bereits ein Anstieg von rund +5,0% auf 20,54 EUR, was ausgehend vom Kurs unmittelbar vor Bekanntgabe der Zahlen bis zum Schlusskurs am 26.07.2024 eine positive Gesamtentwicklung von rund +1,2% ergab. Für das angelaufene Quartal Q3 prognostiziert Aixtron einen deutlichen Umsatzanstieg auf 150-180 Mio. EUR (131,8 Mio. EUR in Q2). Mit Sicht auf das Gesamtgeschäftsjahr 2024 wurde die Prognose bereits am 04.07.2024 angepasst und wird weiterhin gehalten. Insgesamt werden die Umsatzerlöse auf 620-660 Mio. EUR geschätzt, vor der Prognoseanpassung beliefen sich diese auf 630-720 Mio. EUR. Die Bruttomarge soll zwischen 43-45% liegen und die EBIT-Marge zwischen 22-27% (vor Anpassung 24-26%). Darüber hinaus wird die neu erschlossene Produktionsanlage in Italien als wichtiger Faktor für die durch Aixtron angestrebte Wachstumsplanung angesehen. Das Portfoliomanagement des FNI beobachtet Aixtron weiterhin mit einem strategisch-kritischen Blick, hält jedoch wie geplant an der Position fest.

FoxSr

zu DWNI (01.08.)

Deutsche Wohnen veröffentlicht anläßlich des heutigen Halbjahresergebnisses der Mehrheitsaktionärin Vonovia den adjusted EBT von 0,71 Euro/Aktie (mein Kommentar vom 30.4.24 erwartet einen 2024-EBT von 1,41 Euro/Aktie - paßt also). Der NAV beträgt 42,01 Euro (42,86 Euro). she. auch separaten Kommentar zur Vonovia https://www.finanznachrichten.de/nachrichten-2024-08/62878693-eqs-news-deutsche-wohnen-se-deutsche-wohnen-veroeffentlicht-vorlaeufiges-zwischenergebnis-6m-2024-022.htm