Kazumi Kurigami

Kazumi Kurigami Valie Export

Valie Export Mikael Siirilä

Mikael Siirilä Kurama

Kurama Shinkichi Tajiri

Shinkichi TajiriSMA Solar, BayWa am besten (Peer Group Watch Deutsche Nebenwerte powered by Erste Group)

20.06.2024, 13246 Zeichen

Wie geht es heute dem Deutsche Nebenwerte-Sektor?

Hier der aktuelle ausserbörsliche Blick. Vergleicht man die aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 9:43 Uhr die SMA Solar-Aktie am besten: 2,94% Plus. Dahinter BayWa mit +2,83% , Aixtron mit +2,74% , Carl Zeiss Meditec mit +2,48% , Salzgitter mit +2,22% , ProSiebenSat1 mit +1,98% , Suess Microtec mit +1,94% , Wacker Chemie mit +1,71% , Aurubis mit +1,17% , Bechtle mit +1,05% , Hochtief mit +0,88% , BB Biotech mit +0,81% , Evonik mit +0,79% , MorphoSys mit +0,74% , Deutsche Wohnen mit +0,52% , Fraport mit +0,52% , Rhoen-Klinikum mit +0,4% , DMG Mori Seiki mit +0,34% , Bilfinger mit +0,26% , Aareal Bank mit +0,23% , Fielmann mit +0,17% , Klöckner mit +0,17% und Drägerwerk mit +0,15% Pfeiffer Vacuum mit -0,06% , Rheinmetall mit -0,55% , Stratec Biomedical mit -1,2% und Lufthansa mit -2,42% .

Interessiert an folgenden Aktien und dazugehörigen strukturierten Produkten? Hier informieren!

Weitere Highlights: Wacker Chemie ist nun 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), ebenso MorphoSys 3 Tage im Plus (1,89% Zuwachs von 66 auf 67,25), Aurubis 3 Tage im Plus (2,68% Zuwachs von 70,9 auf 72,8), Evonik 3 Tage im Plus (5,24% Zuwachs von 18,24 auf 19,2), BB Biotech 4 Tage im Minus (3,61% Verlust von 40,15 auf 38,7), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4), Drägerwerk 3 Tage im Minus (3,73% Verlust von 50,9 auf 49), Deutsche Wohnen 3 Tage im Minus (2,14% Verlust von 17,74 auf 17,36), Carl Zeiss Meditec 3 Tage im Minus (22,35% Verlust von 84,35 auf 65,5), Pfeiffer Vacuum 3 Tage im Minus (1,74% Verlust von 160,6 auf 157,8).

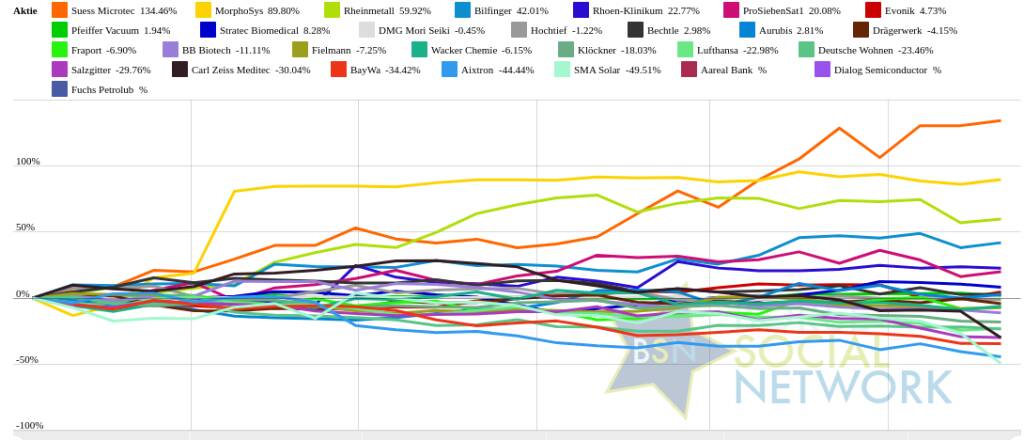

Year-to-date lag per letztem Schlusskurs Suess Microtec 123,83% (Vorjahr: 82,96 Prozent) im Plus. Dahinter MorphoSys 97,79% (Vorjahr: 157,38 Prozent) und Rheinmetall 70% (Vorjahr: 54,26 Prozent). SMA Solar -52,73% (Vorjahr: -9,42 Prozent) im Minus. Dahinter Aixtron -50,63% (Vorjahr: 43,34 Prozent) und BayWa -35,14% (Vorjahr: -27,55 Prozent).

In der Monatssicht ist vorne: Suess Microtec 14,18% vor Fuchs Petrolub 7,24% , Stratec Biomedical 5,77% , Dialog Semiconductor 3,63% , Rhoen-Klinikum 1,64% , Aareal Bank 0,3% , Hochtief -0,05% , DMG Mori Seiki -0,23% , Pfeiffer Vacuum -0,88% , Drägerwerk -1,61% , Bilfinger -2,58% , MorphoSys -3,03% , Bechtle -3,21% , Wacker Chemie -4,14% , Evonik -4,69% , Rheinmetall -4,71% , Fraport -5,24% , Deutsche Wohnen -6,06% , BB Biotech -7,19% , Fielmann -7,29% , Aurubis -7,5% , Lufthansa -10,01% , ProSiebenSat1 -11,09% , Klöckner -11,42% , BayWa -11,55% , Aixtron -16,91% , Salzgitter -19,36% , Carl Zeiss Meditec -31,27% , SMA Solar -41,04% und

In der Wochensicht ist vorne: Evonik 1,03% vor Fuchs Petrolub 0,55%, Aurubis 0,14%, Dialog Semiconductor 0%, Aareal Bank -0,15%, Hochtief -0,15%, DMG Mori Seiki -0,68%, Wacker Chemie -0,94%, Fielmann -1,03%, MorphoSys -1,1%, Rhoen-Klinikum -1,59%, Pfeiffer Vacuum -1,74%, Bilfinger -2,39%, Drägerwerk -2,78%, Suess Microtec -2,82%, BayWa -3,1%, Deutsche Wohnen -3,34%, BB Biotech -3,61%, Bechtle -3,92%, Lufthansa -4,52%, Klöckner -4,65%, Rheinmetall -5%, Stratec Biomedical -5,07%, Salzgitter -5,91%, Fraport -6,48%, ProSiebenSat1 -8,04%, Aixtron -13,13%, Carl Zeiss Meditec -23,75%, SMA Solar -36,06% und

Am weitesten über dem MA200: Suess Microtec 83,74%, MorphoSys 43,18% und Rheinmetall 30,08%.

Am deutlichsten unter dem MA 200: SMA Solar -47,16%, Aixtron -35,04% und Carl Zeiss Meditec -30,95%.

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 3,39% und reiht sich damit auf Platz 7 ein:

1. Bau & Baustoffe: 12,89% Show latest Report (15.06.2024)

2. Versicherer: 11,59% Show latest Report (15.06.2024)

3. MSCI World Biggest 10: 9,22% Show latest Report (15.06.2024)

4. Immobilien: 5,15% Show latest Report (15.06.2024)

5. Konsumgüter: 4,88% Show latest Report (15.06.2024)

6. PCB (Printed Circuit Board Producer & Clients): 4,66% Show latest Report (15.06.2024)

7. Deutsche Nebenwerte: 3,51% Show latest Report (15.06.2024)

8. Banken: 0,03% Show latest Report (15.06.2024)

9. Zykliker Österreich: 0,01% Show latest Report (15.06.2024)

10. Telekom: -0,14% Show latest Report (15.06.2024)

11. Ölindustrie: -0,3% Show latest Report (15.06.2024)

12. Aluminium: -1,31%

13. Sport: -1,57% Show latest Report (15.06.2024)

14. Global Innovation 1000: -1,69% Show latest Report (15.06.2024)

15. Licht und Beleuchtung: -1,79% Show latest Report (15.06.2024)

16. Computer, Software & Internet : -1,92% Show latest Report (15.06.2024)

17. Post: -6,45% Show latest Report (15.06.2024)

18. Auto, Motor und Zulieferer: -7,2% Show latest Report (15.06.2024)

19. Pharma, Chemie, Biotech, Arznei & Gesundheit: -7,64% Show latest Report (15.06.2024)

20. Rohstoffaktien: -7,8% Show latest Report (15.06.2024)

21. Runplugged Running Stocks: -8,27%

22. Luftfahrt & Reise: -8,85% Show latest Report (15.06.2024)

23. Gaming: -10,13% Show latest Report (15.06.2024)

24. Energie: -10,69% Show latest Report (15.06.2024)

25. IT, Elektronik, 3D: -15,13% Show latest Report (15.06.2024)

26. Stahl: -19,16% Show latest Report (15.06.2024)

Social Trading Kommentare

|

SMA Solar-Position in Korrektur aufgebaut, jetzt nach Rücksetzer nachgekauft |

|

|

Was fü ein Griff ins Klo! Erst vor zwei Tagen gekauft, und ich war sehr zuversichtlich, weil die Kennzahlen inzwischen so gut aussahen. Dass es ein Thema mit hohen Lagerbeständen und andere Herausforderungen gab, war bekannt und insofern nicht zu erwarten, dass sich die Lage von heute auf morgen ändert. Aber: wenn vor einem Monat noch auf der Hauptversammlung davon die Rede ist, dass die Überbestände - wenn auch langsam - abgebaut werden und der Vorstand an seiner Prognose festhält, dann hat man entweder die tatsächliche Situation schöngeredet oder seinen Laden nicht im Griff. Beides für mich ein No-Go. Damit steige ich mit -28,49% wieder aus. |

|

|

Das Ausmaß der "Gewinnwarnung" überrascht dann doch, wurde doch vor kurzem noch die Prognose bestätigt. Keine gute Kommunikation bei SMA, aber man ist es aus Nordhessen gewohnt. Wieder einmal ist es wichtig bei solch hochvolatilen Aktien ein Anlagezertifikat zu finden, bei dem eine gute Mischung aus wenig/kein Aufgeld, hohem Abstand der Barriere und eine entsprechend dem Risiko angemessene Rendite erreicht werden kann. Die Barriere bei 24€ ist im Moment scheinbar sicher. Die Aktie kann sich nach dem ersten Abverkauf erholen. Aktuell stellen aber die Emittenten kaum noch Briefkurse für Anlagezertifikate, auch für unseres nicht mehr. Das hei0t ich könnte gezwungen sein, die hohen Verluste zu realisieren um das wikifolio Zertifikat kaufbar zu halten. |

|

|

Mit Blick auf die jetzt mehr und mehr kommenden Solardachpflichten in den einzelnen Bundesländern nutze ich den krassen Absturz zur Verbilligung der Position. Denn der Absatz wächst ja bei den Großanlagen weiter stark wie SMA Solar schreibt. Und bei Dachanlagen dürfte es sich eben um eine temporäre Schwäche auch mit dem langen Warten von ca. einem halben Jahr auf das Solarpaket 1 handeln. Das ist jetzt da und die o.g. Pflichten kommen in 2024, 2025, 2026. |

|

|

Nun ist sie endlich da, die Prognosesenkung von SMA Solar. Statt 1,95 bis 2,22 Mrd. € Umsatz werden nur noch 1,55 -1,7 Mrd.€ erwartet und beim EBITDA traut man sich nur noch 80 bis 130 Mio. € zu, statt 220-290 Mio.€. Das Ausmaß überrascht doch etwas und die Kursziele werden deutlich gekappt. Eigentlich war das erwartbar, denn der Preiskampf im Solarsektor ist ungebrochen und weshalb sollte sich SMA davon völlig frei machen können. Immerhin wird dennoch ein guter Gewinn erwartet. Auch wenn wir kurzfristig keine schnelle Kurserholung erwarten, bleiben wir zunächst investiert, da die Alternativen in diesem Sektor rar sind. |

|

|

Hat man kein Glück, kommt auch noch großes Pech hinzu. Mit der starken Rücknahme der Umsatz- und Gewinnerwartung für 2024 stürzt die Aktie von SMA Solar steil ab und aufgrund der hohen Gewichtung auch das Wikifolio auf einen hohen Verlust seit Jahresanfang. Stärkste Wachstumsbranche weltweit. Aber eben auch mit hoher Innovation. Das macht es nicht leicht an der Börse. Jedenfalls dürfte damit das Jahr 2024 wohl gelaufen sein und das Wikifolio dürfte wie 2033 sein Jahreshoch bereits in der ersten Jahreshälfte gesehen haben. Denn es eine weitere Prognoserücknahme aufgrund des sehr bewölkten Wetters beim weiteren hochgewichten Solar Top-Favoriten 7C Solarparken zu erwarten. Ich gehe da durch. 2025 kann die Sache schon ganz anders aussehen. Denn Photovoltaik wächst ja insgesamt sehr stark auf Jahre hinaus weiter |

|

|

Ich ziehe die Reißleine bei SMA Solar - Komplettausstieg. Gerade wurde die Gewinnwarnung veröffentlicht. Der Umsatz wurde mal um über 20% reduziert. Das EBITDA wurde sogar mehr als halbiert. Und das, nachdem die Prognose vor wenigen Wochen nochmals bestätigt wurde. Das kaufe ich dem Management beim besten Willen nicht ab, dass sich das nicht vor ein paar Wochen bereits angedeutet hat. Für mich hat das Management seine Glaubwürdigkeit komplett verloren. |

|

|

WER kann das noch verstehen? Stärkste Wachstumsbranche weltweit. Erhebliches Wachstum auch in 2024 ff. nach glatt 100 % in 2023 in Deutschland. Das Unternehmen baut seine Kapazitäten sehr stark aus. Lokale Fertigung für den US Markt. Hightech pur. Schuldenfrei. Und aktuell nur ein KGV von 7. Nvidia hingegen mit einer endlichen Story bei einem KGV wohl bei 200. Börse ist verrückt! :-( https://www.solarwirtschaft.de/2024/06/18/sonnige-zeiten-fuer-firmen-und-wohngebaeude/ |

|

|

Ich sehe was, das du nicht siehst... Die Bewertungskennzahlen sind meiner Meinung nach inzwischen auf einem lächerlich günstigen Niveau. Zuletzt belasteten noch der Abstieg aus dem MDax sowie der politische Zirkus. Aber irgendwann schaut sich ja vielleicht auch jemand mal wieder die Zahlen an?! |

|

|

Bislang mit über +42% der beste Wert seit Kauf im wikifolio: https://www.wikifolio.com/de/de/w/wfwdopatka |

|

|

Keine Panikverkäufe in Sicht Ich sehe derzeit keinen Grund für Verkäufe. Nach den Kursgewinnen seit Oktober sollte man zwar nicht zu viel für den Sommer erwarten, aber die positiven Signale überwiegen weiterhin. Ich bleibe daher engagiert und warte ab. Sollte sich die Lage verschlechtern, werden meine Trendindikatoren dies anzeigen und ich werde die Situation genau analysieren. Solange die meisten Faktoren positiv bleiben, halte ich eine echte Baisse für unwahrscheinlich. Ich bleibe also ruhig und beobachte die weitere Entwicklung genau. Aktuell beobachtete Werte: Günstig und im Aufwärtstrend. Werte, die aktuell günstig bewertet und im Aufwärtstrend sind und ich daher aktuell beobachte: Bombardier B Furukawa Electric Bilfinger Ceconomy Renault Wal-Mart Hornbach Holding Aktuell geringe Cashquote Aktuell halte ich aufgrund der zu erwartenden guten Monate die Cashquote relativ gering. Mein wikifolio verfolgt eine konservative Strategie und konnte seit 2014 eine durchschnittliche Performance von > 9% p.a. erzielen. Es gehört zu den besten 200 wikifolios und zu den aktuell besten 10 wikifolios mit konservativer Ausrichtung. Mehr Börsenwissen Für mehr Börsenwissen einfach mir auf https://www.instagram.com/socialtradersec/ folgen. |

|

|

https://www.n-tv.de/25024472 |

|

|

Rheinmetall treibt Panther KF51 voran und präsentiert innovative Panzer-Upgrades Auf der Eurosatory 2024 präsentiert Rheinmetall seine Pläne zur Weiterentwicklung des Panther KF51 bis zur Serienreife. In Kooperation mit dem ungarischen Unternehmen N7 soll der Panzer als Panther KF51 EVO mit modifizierter 120-mm-Kanone ausgestattet werden, optional auch mit 130-mm-Kaliber. Zudem bietet Rheinmetall Leopard 2 Nutzern ein Upgrade durch den Tausch des Turms an, was eine schnelle Aufrüstung auf modernstes Niveau ermöglicht. Highlight ist das Konzept eines unbemannten Turms (CUT), bei dem die Besatzung im Bug sitzt und den Panzer vollständig fernsteuert. Mit 25 Schuss Munition, modernster Sensorik und aktivem Schutzsystem soll der CUT ein Maximum an Feuerkraft und Schutz bieten. Rheinmetall unterstreicht damit seine Innovationskraft und Kompetenz als Partner für die Modernisierung von Panzerflotten weltweit. Wir als CuS sind der Meinung, dass dies dem Aktionärswert mittel- bis langfristig dient. Die Aktie steht heute unverändert, unsere Position steht bei -4,5 %. |

|

|

https://www.handelsblatt.com/unternehmen/industrie/gmars-rheinmetall-und-lockheed-martin-entwickeln-weitreichenden-raketenwerfer/100045879.html |

|

|

17.06.2024: 9,8% Nachkauf |

|

|

Auf diesem niedrigen Niveau erhöhe ich eine Trading-Position leicht. Mittel- bis langfristig hat das Lufthansa Papier durchaus Potential in den zweistelligen Bereich zurückzukehren. |

D&D Research Rendezvous #7: Starkes ATX-Halbjahr - wie geht es jetzt mit Ö-Aktien weiter bzw. bleiben auch Retail-Anleihen heiss?

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 20.06.2024

Aktien auf dem Radar:Immofinanz, CA Immo, Addiko Bank, Austriacard Holdings AG, Flughafen Wien, Lenzing, VIG, Erste Group, Palfinger, Verbund, Zumtobel, EuroTeleSites AG, Rosenbauer, ams-Osram, Frequentis, Gurktaler AG VZ, Heid AG, Polytec Group, Oberbank AG Stamm, Pierer Mobility, Agrana, Amag, EVN, Österreichische Post, Telekom Austria, Uniqa, Wienerberger, Nike, SAP, adidas, MTU Aero Engines.

Random Partner

Österreichische Post

Die Österreichische Post ist der landesweit führende Logistik- und Postdienstleister. Zu den Hauptgeschäftsbereichen zählen die Beförderung von Briefen, Werbesendungen, Printmedien und Paketen. Das Unternehmen hat Tochtergesellschaften in zwölf europäischen Ländern.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2SST0 | |

| AT0000A38NH3 | |

| AT0000A37NX2 |

- Wiener Börse Party 2024 in the Making, 29. Juni (...

- Wiener Börse Party 2024 in the Making, 28. Juni (...

- Wiener Börse Party 2024 in the Making, 27. Juni (...

- Wiener Börse Party 2024 in the Making, 26. Juni (...

- Wiener Börse Party 2024 in the Making, 25. Juni (...

- Wiener Börse Party 2024 in the Making, 24. Juni (...

Featured Partner Video

Ein Arzt, ein Steuerberater und ein Vermögensverwalter als Lebensbegleiter. Thaler: "Dann können Sie sich zurücklehnen"

Wertschätzung, Anerkennung, Respekt - nur Softskills im Berufsleben unabhängiger Vermögensverwalter? Die Verwaltung von Vermögen ist Vertrauenssache. Hubert Thaler von der Starnberger TOP Vermögen ...

Books josefchladek.com

Ústí nad Labem

1965

Severočeské krajské nakladatelství

Landfall

2018

TBW Books

Flughafen Berlin-Tegel

2023

Drittel Books

Brilliant Scenes: Shoji Ueda Photo Album

1981

Nippon Camera

Federico Renzaglia

Federico Renzaglia

IngoHagemann

zu S92 (19.06.)

SMA Solar-Position in Korrektur aufgebaut, jetzt nach Rücksetzer nachgekauft

Tom16

zu S92 (19.06.)

Was fü ein Griff ins Klo! Erst vor zwei Tagen gekauft, und ich war sehr zuversichtlich, weil die Kennzahlen inzwischen so gut aussahen. Dass es ein Thema mit hohen Lagerbeständen und andere Herausforderungen gab, war bekannt und insofern nicht zu erwarten, dass sich die Lage von heute auf morgen ändert. Aber: wenn vor einem Monat noch auf der Hauptversammlung davon die Rede ist, dass die Überbestände - wenn auch langsam - abgebaut werden und der Vorstand an seiner Prognose festhält, dann hat man entweder die tatsächliche Situation schöngeredet oder seinen Laden nicht im Griff. Beides für mich ein No-Go. Damit steige ich mit -28,49% wieder aus.

AlphaKollektor

zu S92 (19.06.)

Das Ausmaß der "Gewinnwarnung" überrascht dann doch, wurde doch vor kurzem noch die Prognose bestätigt. Keine gute Kommunikation bei SMA, aber man ist es aus Nordhessen gewohnt. Wieder einmal ist es wichtig bei solch hochvolatilen Aktien ein Anlagezertifikat zu finden, bei dem eine gute Mischung aus wenig/kein Aufgeld, hohem Abstand der Barriere und eine entsprechend dem Risiko angemessene Rendite erreicht werden kann. Die Barriere bei 24€ ist im Moment scheinbar sicher. Die Aktie kann sich nach dem ersten Abverkauf erholen. Aktuell stellen aber die Emittenten kaum noch Briefkurse für Anlagezertifikate, auch für unseres nicht mehr. Das hei0t ich könnte gezwungen sein, die hohen Verluste zu realisieren um das wikifolio Zertifikat kaufbar zu halten.

SEHEN

zu S92 (19.06.)

Mit Blick auf die jetzt mehr und mehr kommenden Solardachpflichten in den einzelnen Bundesländern nutze ich den krassen Absturz zur Verbilligung der Position. Denn der Absatz wächst ja bei den Großanlagen weiter stark wie SMA Solar schreibt. Und bei Dachanlagen dürfte es sich eben um eine temporäre Schwäche auch mit dem langen Warten von ca. einem halben Jahr auf das Solarpaket 1 handeln. Das ist jetzt da und die o.g. Pflichten kommen in 2024, 2025, 2026.

SIGAVEST

zu S92 (19.06.)

Nun ist sie endlich da, die Prognosesenkung von SMA Solar. Statt 1,95 bis 2,22 Mrd. € Umsatz werden nur noch 1,55 -1,7 Mrd.€ erwartet und beim EBITDA traut man sich nur noch 80 bis 130 Mio. € zu, statt 220-290 Mio.€. Das Ausmaß überrascht doch etwas und die Kursziele werden deutlich gekappt. Eigentlich war das erwartbar, denn der Preiskampf im Solarsektor ist ungebrochen und weshalb sollte sich SMA davon völlig frei machen können. Immerhin wird dennoch ein guter Gewinn erwartet. Auch wenn wir kurzfristig keine schnelle Kurserholung erwarten, bleiben wir zunächst investiert, da die Alternativen in diesem Sektor rar sind.

SEHEN

zu S92 (19.06.)

Hat man kein Glück, kommt auch noch großes Pech hinzu. Mit der starken Rücknahme der Umsatz- und Gewinnerwartung für 2024 stürzt die Aktie von SMA Solar steil ab und aufgrund der hohen Gewichtung auch das Wikifolio auf einen hohen Verlust seit Jahresanfang. Stärkste Wachstumsbranche weltweit. Aber eben auch mit hoher Innovation. Das macht es nicht leicht an der Börse. Jedenfalls dürfte damit das Jahr 2024 wohl gelaufen sein und das Wikifolio dürfte wie 2033 sein Jahreshoch bereits in der ersten Jahreshälfte gesehen haben. Denn es eine weitere Prognoserücknahme aufgrund des sehr bewölkten Wetters beim weiteren hochgewichten Solar Top-Favoriten 7C Solarparken zu erwarten. Ich gehe da durch. 2025 kann die Sache schon ganz anders aussehen. Denn Photovoltaik wächst ja insgesamt sehr stark auf Jahre hinaus weiter

Performance1st

zu S92 (18.06.)

Ich ziehe die Reißleine bei SMA Solar - Komplettausstieg. Gerade wurde die Gewinnwarnung veröffentlicht. Der Umsatz wurde mal um über 20% reduziert. Das EBITDA wurde sogar mehr als halbiert. Und das, nachdem die Prognose vor wenigen Wochen nochmals bestätigt wurde. Das kaufe ich dem Management beim besten Willen nicht ab, dass sich das nicht vor ein paar Wochen bereits angedeutet hat. Für mich hat das Management seine Glaubwürdigkeit komplett verloren.

SEHEN

zu S92 (18.06.)

WER kann das noch verstehen? Stärkste Wachstumsbranche weltweit. Erhebliches Wachstum auch in 2024 ff. nach glatt 100 % in 2023 in Deutschland. Das Unternehmen baut seine Kapazitäten sehr stark aus. Lokale Fertigung für den US Markt. Hightech pur. Schuldenfrei. Und aktuell nur ein KGV von 7. Nvidia hingegen mit einer endlichen Story bei einem KGV wohl bei 200. Börse ist verrückt! :-( https://www.solarwirtschaft.de/2024/06/18/sonnige-zeiten-fuer-firmen-und-wohngebaeude/

Tom16

zu S92 (17.06.)

Ich sehe was, das du nicht siehst... Die Bewertungskennzahlen sind meiner Meinung nach inzwischen auf einem lächerlich günstigen Niveau. Zuletzt belasteten noch der Abstieg aus dem MDax sowie der politische Zirkus. Aber irgendwann schaut sich ja vielleicht auch jemand mal wieder die Zahlen an?!

Dopatka

zu GBF (19.06.)

Bislang mit über +42% der beste Wert seit Kauf im wikifolio: https://www.wikifolio.com/de/de/w/wfwdopatka

SEC

zu GBF (18.06.)

Keine Panikverkäufe in Sicht Ich sehe derzeit keinen Grund für Verkäufe. Nach den Kursgewinnen seit Oktober sollte man zwar nicht zu viel für den Sommer erwarten, aber die positiven Signale überwiegen weiterhin. Ich bleibe daher engagiert und warte ab. Sollte sich die Lage verschlechtern, werden meine Trendindikatoren dies anzeigen und ich werde die Situation genau analysieren. Solange die meisten Faktoren positiv bleiben, halte ich eine echte Baisse für unwahrscheinlich. Ich bleibe also ruhig und beobachte die weitere Entwicklung genau. Aktuell beobachtete Werte: Günstig und im Aufwärtstrend. Werte, die aktuell günstig bewertet und im Aufwärtstrend sind und ich daher aktuell beobachte: Bombardier B Furukawa Electric Bilfinger Ceconomy Renault Wal-Mart Hornbach Holding Aktuell geringe Cashquote Aktuell halte ich aufgrund der zu erwartenden guten Monate die Cashquote relativ gering. Mein wikifolio verfolgt eine konservative Strategie und konnte seit 2014 eine durchschnittliche Performance von > 9% p.a. erzielen. Es gehört zu den besten 200 wikifolios und zu den aktuell besten 10 wikifolios mit konservativer Ausrichtung. Mehr Börsenwissen Für mehr Börsenwissen einfach mir auf https://www.instagram.com/socialtradersec/ folgen.

JoshTh17

zu RHM (19.06.)

https://www.n-tv.de/25024472

CuS

zu RHM (18.06.)

Rheinmetall treibt Panther KF51 voran und präsentiert innovative Panzer-Upgrades Auf der Eurosatory 2024 präsentiert Rheinmetall seine Pläne zur Weiterentwicklung des Panther KF51 bis zur Serienreife. In Kooperation mit dem ungarischen Unternehmen N7 soll der Panzer als Panther KF51 EVO mit modifizierter 120-mm-Kanone ausgestattet werden, optional auch mit 130-mm-Kaliber. Zudem bietet Rheinmetall Leopard 2 Nutzern ein Upgrade durch den Tausch des Turms an, was eine schnelle Aufrüstung auf modernstes Niveau ermöglicht. Highlight ist das Konzept eines unbemannten Turms (CUT), bei dem die Besatzung im Bug sitzt und den Panzer vollständig fernsteuert. Mit 25 Schuss Munition, modernster Sensorik und aktivem Schutzsystem soll der CUT ein Maximum an Feuerkraft und Schutz bieten. Rheinmetall unterstreicht damit seine Innovationskraft und Kompetenz als Partner für die Modernisierung von Panzerflotten weltweit. Wir als CuS sind der Meinung, dass dies dem Aktionärswert mittel- bis langfristig dient. Die Aktie steht heute unverändert, unsere Position steht bei -4,5 %.

JoshTh17

zu RHM (18.06.)

https://www.handelsblatt.com/unternehmen/industrie/gmars-rheinmetall-und-lockheed-martin-entwickeln-weitreichenden-raketenwerfer/100045879.html

DanielLimper

zu RHM (17.06.)

17.06.2024: 9,8% Nachkauf

Taurus07

zu LHA (20.06.)

Auf diesem niedrigen Niveau erhöhe ich eine Trading-Position leicht. Mittel- bis langfristig hat das Lufthansa Papier durchaus Potential in den zweistelligen Bereich zurückzukehren.