Dominic Turner

Dominic Turner Adrianna Ault

Adrianna Ault Helen Levitt

Helen Levitt Vladyslav Krasnoshchok

Vladyslav Krasnoshchok Sergio Castañeira

Sergio CastañeiraProSiebenSat1, Deutsche Wohnen am besten (Peer Group Watch Deutsche Nebenwerte powered by Erste Group)

21.03.2024, 10803 Zeichen

Wie geht es heute dem Deutsche Nebenwerte-Sektor?

Hier der aktuelle ausserbörsliche Blick. Vergleicht man die aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 9:47 Uhr die ProSiebenSat1-Aktie am besten: 6,38% Plus. Dahinter Deutsche Wohnen mit +4,75% , Wacker Chemie mit +3,6% , Aixtron mit +3,5% , Aurubis mit +3,37% , SMA Solar mit +3,28% , Salzgitter mit +2,52% , Klöckner mit +2,33% , Lufthansa mit +2,27% , Suess Microtec mit +2,02% , Carl Zeiss Meditec mit +1,28% , Rheinmetall mit +1,15% , Evonik mit +0,9% , Fraport mit +0,9% , Rhoen-Klinikum mit +0,89% , Bechtle mit +0,86% , Hochtief mit +0,75% , BB Biotech mit +0,56% , BayWa mit +0,5% , Aareal Bank mit +0,23% , Pfeiffer Vacuum mit +0,13% , Fielmann mit +0,12% und MorphoSys mit +0,06% Drägerwerk mit -0,21% , Stratec Biomedical mit -0,42% , DMG Mori Seiki mit -0,57% und Bilfinger mit -0,92% .

Interessiert an folgenden Aktien und dazugehörigen strukturierten Produkten? Hier informieren!

Weitere Highlights: DMG Mori Seiki ist nun 4 Tage im Plus (0,91% Zuwachs von 43,8 auf 44,2), ebenso Lufthansa 4 Tage im Plus (1,71% Zuwachs von 6,74 auf 6,85), Wacker Chemie 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), Fraport 4 Tage im Minus (9,61% Verlust von 53,26 auf 48,14), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4), Bechtle 3 Tage im Minus (4,27% Verlust von 49,37 auf 47,26), Suess Microtec 3 Tage im Minus (4,4% Verlust von 37,5 auf 35,85).

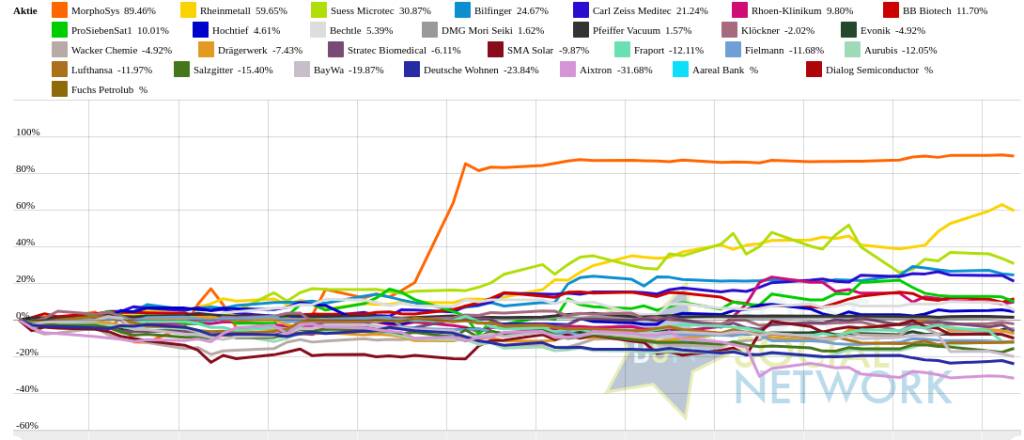

Year-to-date lag per letztem Schlusskurs MorphoSys 94,94% (Vorjahr: 157,38 Prozent) im Plus. Dahinter Rheinmetall 66,41% (Vorjahr: 54,26 Prozent) und Dialog Semiconductor 50,73% (Vorjahr: -0,93 Prozent). Aixtron -34,56% (Vorjahr: 43,34 Prozent) im Minus. Dahinter Deutsche Wohnen -25,27% (Vorjahr: 20,39 Prozent) und BayWa -20,13% (Vorjahr: -27,55 Prozent).

In der Monatssicht ist vorne: Rheinmetall 23,03% vor Rhoen-Klinikum 14,29% , Fuchs Petrolub 7,24% , Wacker Chemie 6,16% , Hochtief 5,47% , Aurubis 5,35% , Carl Zeiss Meditec 5,03% , Dialog Semiconductor 3,63% , ProSiebenSat1 2,56% , Drägerwerk 2,12% , MorphoSys 1,28% , Evonik 1,12% , Bilfinger 0,55% , Aareal Bank 0,3% , DMG Mori Seiki 0% , SMA Solar -1,66% , Pfeiffer Vacuum -2,02% , BB Biotech -2,65% , Suess Microtec -3,11% , Bechtle -4% , Klöckner -5,08% , Fielmann -5,11% , Fraport -5,72% , Stratec Biomedical -6,75% , Lufthansa -7,54% , Salzgitter -8,15% , Deutsche Wohnen -9,37% , BayWa -13,79% , Aixtron -27,22% und

In der Wochensicht ist vorne: Rheinmetall 13,36% vor Evonik 2,96%, Hochtief 1,24%, DMG Mori Seiki 0,68%, Fuchs Petrolub 0,55%, Aurubis 0,38%, BB Biotech 0,1%, Dialog Semiconductor 0%, MorphoSys -0,03%, Aareal Bank -0,15%, Pfeiffer Vacuum -0,51%, Wacker Chemie -0,6%, Lufthansa -0,65%, Klöckner -1,13%, Fielmann -1,41%, Suess Microtec -1,78%, Salzgitter -2,25%, Rhoen-Klinikum -2,61%, Deutsche Wohnen -2,82%, Bilfinger -2,94%, Bechtle -3,04%, Carl Zeiss Meditec -3,15%, ProSiebenSat1 -4,08%, Aixtron -4,28%, Stratec Biomedical -4,93%, SMA Solar -6,64%, Drägerwerk -7,4%, Fraport -8,27%, BayWa -12,59% und

Am weitesten über dem MA200: MorphoSys 90,79%, Rheinmetall 63,5% und Suess Microtec 38,28%.

Am deutlichsten unter dem MA 200: BayWa -22,41%, Aixtron -22,08% und SMA Solar -19,17%.

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 4,39% und reiht sich damit auf Platz 5 ein:

1. Versicherer: 14,41% Show latest Report (16.03.2024)

2. Bau & Baustoffe: 9,37% Show latest Report (16.03.2024)

3. MSCI World Biggest 10: 7,05% Show latest Report (16.03.2024)

4. Computer, Software & Internet : 5,61% Show latest Report (16.03.2024)

5. Deutsche Nebenwerte: 4,54% Show latest Report (16.03.2024)

6. Auto, Motor und Zulieferer: 3,1% Show latest Report (16.03.2024)

7. Immobilien: 2,41% Show latest Report (16.03.2024)

8. Global Innovation 1000: 2,22% Show latest Report (16.03.2024)

9. Ölindustrie: 2,04% Show latest Report (16.03.2024)

10. Aluminium: 1,5%

11. Konsumgüter: 1,12% Show latest Report (16.03.2024)

12. Telekom: -1,03% Show latest Report (16.03.2024)

13. Sport: -2,43% Show latest Report (16.03.2024)

14. Licht und Beleuchtung: -2,54% Show latest Report (16.03.2024)

15. Pharma, Chemie, Biotech, Arznei & Gesundheit: -3% Show latest Report (16.03.2024)

16. Banken: -3,54% Show latest Report (16.03.2024)

17. Zykliker Österreich: -3,61% Show latest Report (16.03.2024)

18. Post: -4,53% Show latest Report (16.03.2024)

19. Gaming: -4,77% Show latest Report (16.03.2024)

20. Rohstoffaktien: -5,19% Show latest Report (16.03.2024)

21. PCB (Printed Circuit Board Producer & Clients): -7,26% Show latest Report (16.03.2024)

22. Luftfahrt & Reise: -7,91% Show latest Report (16.03.2024)

23. Runplugged Running Stocks: -7,97%

24. IT, Elektronik, 3D: -8,13% Show latest Report (16.03.2024)

25. Stahl: -12,55% Show latest Report (16.03.2024)

26. Energie: -18,34% Show latest Report (16.03.2024)

Social Trading Kommentare

|

Ich komme zurück auf meinen Kommentar vom 15.3.2024: Der Grund für den stark rückläufigen Group FFO von 1,50 Euro auf 1,31 Euro pro Aktie liegt u.a. in der Nichterfassung des in 2024 zum Verkauf stehenden Pflegegeschäfts. Der getrennt ausgewiesene FFO des Pflegegeschäftes ging von 0,135 Euro auf 0,10 Euro zurück. Also war die ad hoc-Meldung der Deutsche Wohnen am 15.3.2024 irreführend, weil der Hinweis fehlte, daß u.a. das Pflegegeschäft der DEUTSCHE WOHNEN in "aufgegebene Geschäftsbereiche" erfaßt wurde und nicht mehr in "fortgeführte Geschäftsbereiche" enthalten ist. Somit hat sich der Group FFO (gem. heutiger ad hoc siehe unten) lediglich um 4% von 1,36 Euro auf 1,31 Euro abgeschwächt. Fazit: Deutsche Wohnen ist mit einem LTV (loan to value-Verhältnis) von 30,4% (nach 28,1%) auch nach der massiven Immobilienabwertung von einem NAV je Aktie von 51,30 Euro auf 42,77 Euro am besten von allen Immobilienaktien durchfinanziert. Die Ertragsmiete ist von 7,48 auf 7,72 Euro je qm um 3,2% gestiegen. "Aktien im Schlußverkauf" plant das weit überdurchschnittliche Wikifolio-Gewicht von 31,9% bei Kursen von derzeit 18,20 Euro aufzustocken. Keine Empfehlung an die Follower, bitte macht Eure Analyse eigenverantwortlich. Den Geschäftsbericht 2023 analysiere ich über die Osterferien, weil ich - wie im Vorjahr - plane, auf die HV zu gehen. https://ir.deutsche-wohnen.com/websites/dewohnen/German/6100/news.html?newsID=2727731 |

|

|

Ich komme zurück auf meinen Kommentar vom 15.3.2024: Der Grund für den stark rückläufigen Group FFO von 1,50 Euro auf 1,31 Euro pro Aktie liegt u.a. in der Nichterfassung des in 2024 zum Verkauf stehenden Pflegegeschäfts. Der getrennt ausgewiesene FFO des Pflegegeschäftes ging von 0,135 Euro auf 0,10 Euro zurück. Also war die ad hoc-Meldung der Deutsche Wohnen am 15.3.2024 falsch, weil der Group FFO (gem. heutiger ad hoc siehe unten) von 1,36 Euro (und nicht 1,50 Euro) auf 1,31 Euro zurückgegangen ist. Fazit: Deutsche Wohnen ist mit einem LTV (loan to value-Verhältnis) von 30,4% (nach 28,1%) auch nach der massiven Immobilienabwertung von einem NAV je Aktie von 51,30 Euro auf 42,77 Euro am besten von allen Immobilienaktien durchfinanziert. Die Ertragsmiete ist von 7,48 auf 7,72 Euro je qm um 3,2% gestiegen. "Aktien im Schlußverkauf" plant das weit überdurchschnittliche Wikifolio-Gewicht von 31,9% bei Kursen von derzeit 18,20 Euro aufzustocken. Keine Empfehlung an die Follower, bitte macht Eure Analyse eigenverantwortlich. Den Geschäftsbericht 2023 analysiere ich genau über die Osterferien, weil ich - wie im Vorjahr - plane, auf die HV zu gehen. https://ir.deutsche-wohnen.com/websites/dewohnen/German/6100/news.html?newsID=2727731 |

|

|

Verkaufsalarm hat bei FScore 28.5 ausgelöst https://www.finanzoo.de/fundamentalanalyse-aktie/wacker%20chemie.html |

|

|

Gedanken zu der 20 % Beteiligung von Danfoss an SMA Solar und ein Rückblick 10 Jahre zuvor: https://www.wallstreet-online.de/community/posting-drucken/75476151? Obwohl sich der Umsatz von SMA Solar mehr als verdoppelt hat in den letzten 10 Jahren und obwohl man sich bei der Profitabilität dramatsich verbessert und auf Danfoss Niveau angekommen ist, liegt der Aktienkurs aktuell nur wenig oberhalb dessen was Danfoss vor 10 Jahren bereits bezahlt hat. Damals übrigens mit einem Aufschlag von 50 % auf den volumengewichteten 6-Monats-Durchschnittskurs an der Börse. Geschichte kann sich wiederholen. |

|

|

Könnte da etwas gehen? Aufgrund der teilweise extrem niedrigen Sektorbewertungen bei hervorragenden Zukunftsperspektiven ist der Übernahmezyklus im Bereich Photovoltaik zuletzt in Fahrt gekommen. EQT bei Clearvise, KKR/Viessmann bei Encavis - beides Bestandshalter. Kapitalgespräche beim Hersteller Centrotherm. Oder in den Vorjahren Morgan Stanley bei PNE (Bestandshalter) oder Krass bei Centrotec (Hersteller). Schaue ich mich weiter um, dann könnte neben 7C Solarparken als Bestandshalter auch SMA Solar als Hersteller mit seiner hervorragenden und hochprofitablen Aufstellung ein Kandidat sein. Und die Übernehmer sind mit den beiden Gründerfamilien und jetzt schon über 50 % Aktienbesitz auch schon da. https://www.wallstreet-online.de/community/posting-drucken/75476151? |

|

|

Der Chef des Rüstungskonzerns Rheinmetall, Armin Papperger, hat nach dem steilen Kursanstieg der vergangenen Monate Aktien für fast 5 Millionen Euro verkauft. Konkret veräußerte der Manager laut einer Stimmrechtsmitteilung an diesem Dienstag Anteilsscheine für 4 906 492,60 Euro. (dpa-AFX) |

|

|

Verkauf von 11 Stk im Musterdepot um die Cash Quote wieder ins Positive zu bringen. Kein Daten getriggerter Verkauf. |

|

|

Betrifft auch den derzeitigen Optionsschein auf Rheinmetall (s.u.): DZ BANK erhöht das Kursziel für RHEINMETALL von €376 auf €524. Buy. STIFEL erhöht das Kursziel für RHEINMETALL von €420 auf €565. Buy. Rheinmetall wird für mich so langsam etwas teuer und auch damit korrekturbedürftig, weil der Wert einfach zu lange mehrere Hochs hintereinander erreicht hat. Die Auftragsbücher sind voll und dem Unternehmen geht es fundamental sehr gut. Trotzdessen wird die Position leicht minimiert in Kürze und bei einer Korrektur wieder zugekauft. |

|

|

Heute 18.03.2024 17:12 wurden 25 Stück zu 475,30 verkauft, da mein 475er-Limit erreicht wurde. Hätte nicht damit gerechnet, dass das so schnell geht. Beim nächsten Rücksetzer kaufe ich einige wieder zurück. |

|

|

Ich stocke Rheinmetall etwas auf. |

SportWoche Podcast #106: Persönliches Fail-Fazit VCM und Staatsmeisterin Carola Bendl-Tschiedel über Rekordlerin Julia Mayer

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 21.03.2024

Aktien auf dem Radar:Immofinanz, Polytec Group, Marinomed Biotech, Flughafen Wien, Warimpex, Lenzing, AT&S, Strabag, Uniqa, Wienerberger, Pierer Mobility, ATX, ATX TR, VIG, Andritz, Erste Group, Semperit, Cleen Energy, Österreichische Post, Stadlauer Malzfabrik AG, Addiko Bank, Oberbank AG Stamm, Agrana, Amag, CA Immo, EVN, Kapsch TrafficCom, OMV, Telekom Austria, Siemens Energy, Intel.

Random Partner

UBM

Die UBM fokussiert sich auf Immobilienentwicklung und deckt die gesamte Wertschöpfungskette von Umwidmung und Baugenehmigung über Planung, Marketing und Bauabwicklung bis zum Verkauf ab. Der Fokus liegt dabei auf den Märkten Österreich, Deutschland und Polen sowie auf den Asset-Klassen Wohnen, Hotel und Büro.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2K9L8 | |

| AT0000A39UT1 | |

| AT0000A2U2W8 |

- Wienerberger und voestalpine vs. Andritz und RHI ...

- Talanx und Generali Assicuraz. vs. Zurich Insuran...

- Drillisch und Telecom Italia vs. Orange und Swiss...

- ArcelorMittal und ThyssenKrupp vs. voestalpine un...

- Manchester United und bet-at-home.com vs. World W...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

ABC Audio Business Chart #99: Die Barriere zum reichsten Top-1% Club (Josef Obergantschnig)

Weltweit sind rund 1,1% der Erwachsenen im Klub der Millionäre. Das heißt aber noch nicht zwangsläufig, dass man als Millionär zu den Reichsten gehört. Hast du dich schon einmal gefragt, wie viel d...

Books josefchladek.com

Inside

2024

Muga / Ediciones Posibles

Ta-ra

2023

ediciones anómalas

I’ll Bet the Devil My Head

2023

Void

Found Diary

2024

Self published

Driftwood 15 | New York

2023

Self published

FoxSr

zu DWNI (20.03.)

Ich komme zurück auf meinen Kommentar vom 15.3.2024: Der Grund für den stark rückläufigen Group FFO von 1,50 Euro auf 1,31 Euro pro Aktie liegt u.a. in der Nichterfassung des in 2024 zum Verkauf stehenden Pflegegeschäfts. Der getrennt ausgewiesene FFO des Pflegegeschäftes ging von 0,135 Euro auf 0,10 Euro zurück. Also war die ad hoc-Meldung der Deutsche Wohnen am 15.3.2024 irreführend, weil der Hinweis fehlte, daß u.a. das Pflegegeschäft der DEUTSCHE WOHNEN in "aufgegebene Geschäftsbereiche" erfaßt wurde und nicht mehr in "fortgeführte Geschäftsbereiche" enthalten ist. Somit hat sich der Group FFO (gem. heutiger ad hoc siehe unten) lediglich um 4% von 1,36 Euro auf 1,31 Euro abgeschwächt. Fazit: Deutsche Wohnen ist mit einem LTV (loan to value-Verhältnis) von 30,4% (nach 28,1%) auch nach der massiven Immobilienabwertung von einem NAV je Aktie von 51,30 Euro auf 42,77 Euro am besten von allen Immobilienaktien durchfinanziert. Die Ertragsmiete ist von 7,48 auf 7,72 Euro je qm um 3,2% gestiegen. "Aktien im Schlußverkauf" plant das weit überdurchschnittliche Wikifolio-Gewicht von 31,9% bei Kursen von derzeit 18,20 Euro aufzustocken. Keine Empfehlung an die Follower, bitte macht Eure Analyse eigenverantwortlich. Den Geschäftsbericht 2023 analysiere ich über die Osterferien, weil ich - wie im Vorjahr - plane, auf die HV zu gehen. https://ir.deutsche-wohnen.com/websites/dewohnen/German/6100/news.html?newsID=2727731

FoxSr

zu DWNI (20.03.)

Ich komme zurück auf meinen Kommentar vom 15.3.2024: Der Grund für den stark rückläufigen Group FFO von 1,50 Euro auf 1,31 Euro pro Aktie liegt u.a. in der Nichterfassung des in 2024 zum Verkauf stehenden Pflegegeschäfts. Der getrennt ausgewiesene FFO des Pflegegeschäftes ging von 0,135 Euro auf 0,10 Euro zurück. Also war die ad hoc-Meldung der Deutsche Wohnen am 15.3.2024 falsch, weil der Group FFO (gem. heutiger ad hoc siehe unten) von 1,36 Euro (und nicht 1,50 Euro) auf 1,31 Euro zurückgegangen ist. Fazit: Deutsche Wohnen ist mit einem LTV (loan to value-Verhältnis) von 30,4% (nach 28,1%) auch nach der massiven Immobilienabwertung von einem NAV je Aktie von 51,30 Euro auf 42,77 Euro am besten von allen Immobilienaktien durchfinanziert. Die Ertragsmiete ist von 7,48 auf 7,72 Euro je qm um 3,2% gestiegen. "Aktien im Schlußverkauf" plant das weit überdurchschnittliche Wikifolio-Gewicht von 31,9% bei Kursen von derzeit 18,20 Euro aufzustocken. Keine Empfehlung an die Follower, bitte macht Eure Analyse eigenverantwortlich. Den Geschäftsbericht 2023 analysiere ich genau über die Osterferien, weil ich - wie im Vorjahr - plane, auf die HV zu gehen. https://ir.deutsche-wohnen.com/websites/dewohnen/German/6100/news.html?newsID=2727731

Finanzoo

zu WCH (19.03.)

Verkaufsalarm hat bei FScore 28.5 ausgelöst https://www.finanzoo.de/fundamentalanalyse-aktie/wacker%20chemie.html

SEHEN

zu S92 (19.03.)

Gedanken zu der 20 % Beteiligung von Danfoss an SMA Solar und ein Rückblick 10 Jahre zuvor: https://www.wallstreet-online.de/community/posting-drucken/75476151? Obwohl sich der Umsatz von SMA Solar mehr als verdoppelt hat in den letzten 10 Jahren und obwohl man sich bei der Profitabilität dramatsich verbessert und auf Danfoss Niveau angekommen ist, liegt der Aktienkurs aktuell nur wenig oberhalb dessen was Danfoss vor 10 Jahren bereits bezahlt hat. Damals übrigens mit einem Aufschlag von 50 % auf den volumengewichteten 6-Monats-Durchschnittskurs an der Börse. Geschichte kann sich wiederholen.

SEHEN

zu S92 (18.03.)

Könnte da etwas gehen? Aufgrund der teilweise extrem niedrigen Sektorbewertungen bei hervorragenden Zukunftsperspektiven ist der Übernahmezyklus im Bereich Photovoltaik zuletzt in Fahrt gekommen. EQT bei Clearvise, KKR/Viessmann bei Encavis - beides Bestandshalter. Kapitalgespräche beim Hersteller Centrotherm. Oder in den Vorjahren Morgan Stanley bei PNE (Bestandshalter) oder Krass bei Centrotec (Hersteller). Schaue ich mich weiter um, dann könnte neben 7C Solarparken als Bestandshalter auch SMA Solar als Hersteller mit seiner hervorragenden und hochprofitablen Aufstellung ein Kandidat sein. Und die Übernehmer sind mit den beiden Gründerfamilien und jetzt schon über 50 % Aktienbesitz auch schon da. https://www.wallstreet-online.de/community/posting-drucken/75476151?

MarathonMann

zu RHM (20.03.)

Der Chef des Rüstungskonzerns Rheinmetall, Armin Papperger, hat nach dem steilen Kursanstieg der vergangenen Monate Aktien für fast 5 Millionen Euro verkauft. Konkret veräußerte der Manager laut einer Stimmrechtsmitteilung an diesem Dienstag Anteilsscheine für 4 906 492,60 Euro. (dpa-AFX)

Ritschy

zu RHM (19.03.)

Verkauf von 11 Stk im Musterdepot um die Cash Quote wieder ins Positive zu bringen. Kein Daten getriggerter Verkauf.

MerlotHolger

zu RHM (18.03.)

Betrifft auch den derzeitigen Optionsschein auf Rheinmetall (s.u.): DZ BANK erhöht das Kursziel für RHEINMETALL von €376 auf €524. Buy. STIFEL erhöht das Kursziel für RHEINMETALL von €420 auf €565. Buy. Rheinmetall wird für mich so langsam etwas teuer und auch damit korrekturbedürftig, weil der Wert einfach zu lange mehrere Hochs hintereinander erreicht hat. Die Auftragsbücher sind voll und dem Unternehmen geht es fundamental sehr gut. Trotzdessen wird die Position leicht minimiert in Kürze und bei einer Korrektur wieder zugekauft.

InvestAG

zu RHM (18.03.)

Heute 18.03.2024 17:12 wurden 25 Stück zu 475,30 verkauft, da mein 475er-Limit erreicht wurde. Hätte nicht damit gerechnet, dass das so schnell geht. Beim nächsten Rücksetzer kaufe ich einige wieder zurück.

Trader01

zu RHM (18.03.)

Ich stocke Rheinmetall etwas auf.