Martin Parr

Martin Parr Kurama

Kurama Futures

Futures Emil Schulthess & Hans Ulrich Meier

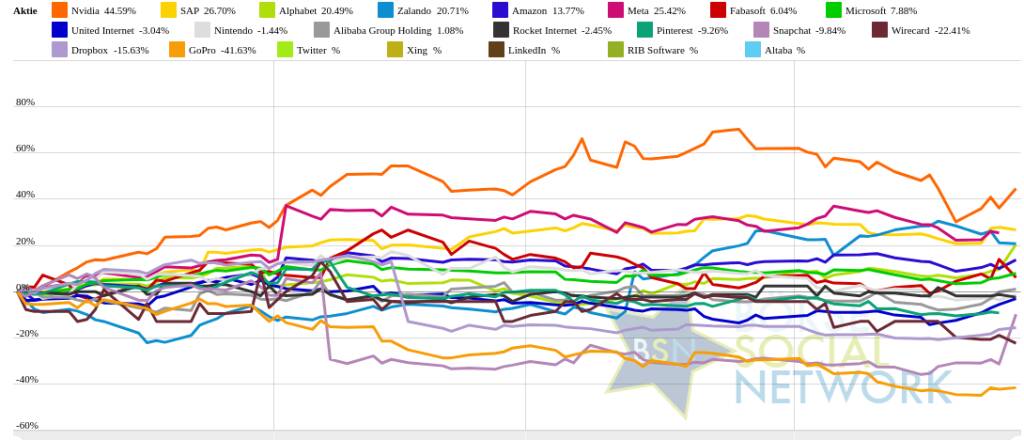

Emil Schulthess & Hans Ulrich MeierSnapchat und Nvidia vs. Meta und Zalando – kommentierter KW 17 Peer Group Watch Computer, Software & Internet

27.04.2024, 57593 Zeichen

In der Wochensicht ist vorne:

Snapchat 30,38% vor

Nvidia 15,14%,

Alphabet 11,54%,

United Internet 10,74%,

Alibaba Group Holding 9,38%,

Dropbox 5,09%,

SAP 4,95%,

Amazon 2,86%,

Twitter 2,4%,

Nintendo 2,31%,

Microsoft 1,8%,

GoPro 1,76%,

Fabasoft 1,52%,

LinkedIn 0,82%,

Altaba 0,41%,

Xing 0%,

Rocket Internet -0,61%,

Pinterest -0,82%,

Wirecard -5,26%,

RIB Software -5,99%,

Zalando -6,02% und

Meta -10,68%.

In der Monatssicht ist vorne:

Twitter 29,34% vor

Snapchat 28,65%

,

Alphabet 14,5%

,

United Internet 10,63%

,

LinkedIn 7,86%

,

Alibaba Group Holding 5,69%

,

Fabasoft 3,34%

,

Amazon 0,74%

,

Xing 0%

,

Zalando -0,12%

,

Rocket Internet -1,22%

,

Dropbox -1,23%

,

Microsoft -3,64%

,

SAP -4,71%

,

Nvidia -5,21%

,

RIB Software -5,99%

,

Pinterest -6,66%

,

Nintendo -8,47%

,

Meta -12,25%

,

GoPro -21,72%

,

Wirecard -21,74%

und

Altaba -71,75%

.

Weitere Highlights: Alibaba Group Holding ist nun 7 Tage im Plus (9,78% Zuwachs von 68,82 auf 75,55), ebenso Dropbox 5 Tage im Plus (5,92% Zuwachs von 22,8 auf 24,15), Twitter 4 Tage im Plus (7,64% Zuwachs von 49,89 auf 53,7), Alphabet 4 Tage im Plus (11,54% Zuwachs von 155,72 auf 173,69).

Year-to-date lag per letztem Schlusskurs

Nvidia 77,16% (Vorjahr: 238,87 Prozent) im Plus. Dahinter

SAP 24,75% (Vorjahr: 44,7 Prozent) und

Meta 24,68% (Vorjahr: 194,18 Prozent).

GoPro -50,14% (Vorjahr: -30,32 Prozent) im Minus. Dahinter

Wirecard -18,18% (Vorjahr: 69,23 Prozent) und

Dropbox -18,08% (Vorjahr: 31,72 Prozent).

Am weitesten über dem MA200:

Nvidia 55,37%,

Twitter 30,87% und

Alphabet 25,87%.

Am deutlichsten unter dem MA 200:

LinkedIn -100%,

Altaba -100% und

GoPro -44,92%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:31 Uhr die

Wirecard-Aktie am besten: 225% Plus. Dahinter

Rocket Internet mit +14,91% ,

RIB Software mit +6,37% ,

Fabasoft mit +1,99% ,

Dropbox mit +1,91% ,

GoPro mit +0,93% ,

Amazon mit +0,71% ,

Nvidia mit +0,64% ,

Microsoft mit +0,25% ,

United Internet mit +0,13% ,

Alibaba Group Holding mit +0,07% ,

Zalando mit +0,06% ,

Alphabet mit +0,06% ,

Meta mit +0,05% und

SAP mit +0,03%

LinkedIn mit -0%

Nintendo mit -0,27% und

Snapchat mit -0,66% .

Die Durchschnittsperformance ytd der BSN-Group Computer, Software & Internet ist 4,39% und reiht sich damit auf Platz 5 ein:

1. Bau & Baustoffe: 11,41%

Show latest Report (27.04.2024)

2. Versicherer: 9,78%

Show latest Report (20.04.2024)

3. MSCI World Biggest 10: 6,83%

Show latest Report (20.04.2024)

4. Deutsche Nebenwerte: 6,59%

Show latest Report (20.04.2024)

5. Computer, Software & Internet : 4,39%

Show latest Report (20.04.2024)

6. Ölindustrie: 4,02%

Show latest Report (20.04.2024)

7. Immobilien: 2,49%

Show latest Report (20.04.2024)

8. Banken: 2,48%

Show latest Report (27.04.2024)

9. Auto, Motor und Zulieferer: 0,96%

Show latest Report (27.04.2024)

10. Sport: -0,17%

Show latest Report (20.04.2024)

11. Konsumgüter: -0,4%

Show latest Report (20.04.2024)

12. Global Innovation 1000: -0,76%

Show latest Report (20.04.2024)

13. Aluminium: -1,13%

14. Telekom: -1,43%

Show latest Report (20.04.2024)

15. Rohstoffaktien: -2,84%

Show latest Report (20.04.2024)

16. PCB (Printed Circuit Board Producer & Clients): -3%

Show latest Report (20.04.2024)

17. Licht und Beleuchtung: -4,13%

Show latest Report (20.04.2024)

18. Zykliker Österreich: -4,73%

Show latest Report (20.04.2024)

19. Pharma, Chemie, Biotech, Arznei & Gesundheit: -5,46%

Show latest Report (20.04.2024)

20. Post: -5,51%

Show latest Report (20.04.2024)

21. Gaming: -6,31%

Show latest Report (20.04.2024)

22. Luftfahrt & Reise: -8,87%

Show latest Report (20.04.2024)

23. Runplugged Running Stocks: -9,6%

24. Stahl: -12,66%

Show latest Report (20.04.2024)

25. IT, Elektronik, 3D: -14,33%

Show latest Report (20.04.2024)

26. Energie: -15,14%

Show latest Report (20.04.2024)

Social Trading Kommentare

|

Der Börsentag endete, wie heute morgen vermutet, dann noch sehr gut, sodass auch diese turbulente Woche positiv abgeschlossen werden kann. Das Depot verzeichnet Intradaygewinne und auf Wochensicht nur noch einen geringfügigen Verlust. Am Ende des Börsentages hat der IQ4 Algorithmus noch folgende Titel in das Portfolio hinzugekauft: Amazon, SAP, Novo Nordisk, Novartis und Verbio. Dadurch liegt die Aktienquote des Portfolios wieder deutlich über 55%, während die Cashquote erfreulich klein bleibt. |

|

|

Trotz des Gegenwinds und der skeptischen Stimmen auf dem Markt konnte das Börsenjahr 2023 insgesamt als äußerst positiv für Tech-Aktien verbucht werden. Besonders beeindruckend war das Comeback der Technologieaktien nach einem schwierigen Vorjahr, das von der KI-Euphorie angetrieben wurde. Der Launch von OpenAIs ChatGPT und das starke Wachstum von NVIDIA sorgten für zusätzlichen Rückenwind. Hinzu kam die Entspannung bei der Inflation und die Aussicht auf sinkende Leitzinsen, was den Tech-Werten zugutekam. Analyst Doug Anmuth von JPMorgan ist überzeugt, dass die "Big Tech"-Unternehmen wie Amazon und Alphabet auch weiterhin viel Potenzial nach oben haben. Er wählt beide Unternehmen als seine "Top Picks" für das kommende Jahr. Was macht ihn so optimistisch? Anmuth sieht mehrere Faktoren, die das starke Abschneiden von Amazon und Alphabet im Jahr 2024 unterstützen werden. Zum einen erwartet er ein weiteres Wachstum im Bereich der künstlichen Intelligenz, das die Unternehmen antreiben wird. Zum anderen geht er davon aus, dass die Verbraucherausgaben trotz der wirtschaftlichen Unsicherheiten stabil bleiben werden, was insbesondere den E-Commerce-Geschäften von Amazon und dem Werbegeschäft von Google zugutekommen wird. Im Jahr 2024 werden die Anleger laut JPMorgan verstärkt auf die Fundamentaldaten der Unternehmen achten, und hier sehen sie Amazon und Alphabet gut positioniert. Anmuth bevorzugt Unternehmen mit nachgewiesenem Wachstum und soliden Renditeprofilen, die zudem angemessen bewertet sind. Er ist optimistisch, dass Amazon und Alphabet diese Kriterien erfüllen. Für Anmuth ist Amazon die beste Anlageidee für das Jahr 2024. Besonders das starke Wachstum von Amazons Cloud-Computing-Dienst AWS verspricht viel Potenzial. Auch CEO Andy Jassy ist zuversichtlich und erwartet beträchtliche zusätzliche Einnahmen aus dem Bereich der generativen KI. Auch für die Aktie von Alphabet sieht Anmuth ein hohes Kurspotenzial. Das sich verbessernde Anzeigenwachstum, steigende Margen und die Einführung von Gemini, einer neuen KI-Software, sind vielversprechende Faktoren. Anmuth ist der Meinung, dass die Marktchancen von Google noch nicht vollständig eingepreist sind und sieht die Aktie als unterbewertet an. Trotz der positiven Aussichten gab es auch einige Schattenseiten im Quartalsbericht von Alphabet. Insbesondere das Cloud-Geschäft entwickelte sich schwächer als erwartet. Trotzdem bleiben Analysten wie Brent Thill von Jefferies optimistisch und sehen die steigenden Investitionen von Alphabet in den KI-Bereich als Signal für zukünftiges Wachstum. |

|

|

Amazon hat in letzter Zeit eine Reihe von bedeutenden Fortschritten und Ankündigungen gemacht, die sowohl seine Produktangebote als auch seine finanzielle Leistung betreffen. Produktinnovationen und Partnerschaften: Amazon hat kürzlich auf der CES 2024 mehrere wichtige Partnerschaften und technologische Fortschritte präsentiert, darunter eine neue Partnerschaft mit Panasonic und die Einführung von in-car generativer KI in Zusammenarbeit mit BMW. Außerdem wurde Unterstützung für Matter Casting für Fire TV und Echo Show 15 Geräte angekündigt. Diese Entwicklungen zeigen Amazons Engagement für die Erweiterung seiner technologischen Reichweite und die Integration seiner Dienste in den Alltag der Verbraucher (https://www.aboutamazon.com/news/devices/amazon-ces-2024-announcements). Erweiterung der Zustelldrohnen und Automatisierung: Amazon hat Updates zu seinem Zustelldrohnen-Programm Prime Air veröffentlicht, einschließlich des neuen MK30-Drohnenmodells, das leiser und effizienter ist und in mehr Wetterbedingungen operieren kann. Diese Innovationen sind Teil von Amazons Bemühungen, die Logistik- und Lieferprozesse zu verbessern und gleichzeitig die Umweltauswirkungen zu minimieren (https://www.aboutamazon.com/news/operations/amazon-delivering-the-future-2023-announcements) (https://www.aboutamazon.com/news/transportation/amazon-prime-air-drone-delivery-mk30-photos). Neue KI-Funktionen für Verkäufer: Amazon hat auch eine neue KI-Funktion eingeführt, die es Verkäufern ermöglicht, Produktlisten schnell durch Angabe einer URL ihrer Direktverbraucher-Websites zu erstellen. Dieser Schritt ist Teil von Amazons fortlaufenden Bemühungen, die Nutzung seiner Plattform durch unabhängige Verkäufer zu vereinfachen und zu verbessern (https://www.geekwire.com/2024/amazons-latest-ai-feature-will-let-sellers-generate-product-listings-from-their-existing-websites/). Diese Initiativen und Entwicklungen zeigen meiner Meinung nach, wie Amazon weiterhin in Technologien investiert, die sowohl das Kundenerlebnis verbessern als auch neue Geschäftsbereiche erschließen und effizienter gestalten. |

|

|

25.04.2024: 32% Nachkauf |

|

|

Heute startet der Donnerstagmorgen mit hohem Verkauftsdruck, nachdem gestern die Zahlen von IBM hinter den Erwartungen zurück blieben und Meta mit Ausblick enttäuscht hat. Die Amazon Aktie wurde im Rahmen des Verkaufsdrucks für einen Gewinn mit +18,9% abverkauft. Weitere Verkäufe wurden in den letzten Stunden durchgeführt: Symrise verursachte einen Verlust von -4,7%, Visa einen Verlust von -2,5%, Euronext einen Verlust von -1,8% und Novartis einen Verlust von -1,5%. Dazu kam noch ein Verlust von -1,2% bei Novo Nordisk. Der IQ4 Algorithmus hat jedoch auch neue Kaufpositionen: Die konservativeren Titel Unilever und Mondelez wurden hinzugekauft. |

|

|

Kleine Gewinnmitnahme |

|

|

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte |

|

|

Nvidia: Zukauf von Run:ai stärkt die Rolle als Systemanbieter. Das israelische KI-Infrastrukturunternehmen Run:ai passt gut zu Nvidia, wenn man sich stärker als Rundum-Anbieter statt nur als Hardware-Hersteller positionieren will. Run:ai hilft Unternehmen, KI sinnvoll und struktursystematisch in die Prozesse einzubauen. Und überall dort, wo man Unternehmen bei der prozessualen Installation hilft, wird KI natürlich besonders attraktiv. Nvidia hat heute (deswegen oder wegen was auch immer) einen kleinen Sprung gemacht. Bei den aktuell volatilen Börsen (siehe nur Alphabet, Capillar und Meta), habe ich die Position deshalb mit einem kleinen Gewinn etwas reduziert. |

|

|

NVIDIA hat im Jahr 2024 eine beeindruckende Reihe von Entwicklungen und finanziellen Erfolgen erzielt, die das Unternehmen als führenden Akteur in der Technologiebranche weiter festigen. Innovationen auf der CES 2024: Auf der Consumer Electronics Show (CES) 2024 stellte NVIDIA die neue GeForce RTX 40 SUPER Serie vor, die eine erhebliche Leistungssteigerung gegenüber ihren Vorgängern bietet. Diese neuen GPUs, einschließlich der Modelle GeForce RTX 4080 SUPER, RTX 4070 Ti SUPER und RTX 4070 SUPER, sind speziell darauf ausgelegt, Gaming, kreative Anwendungen und KI-Aufgaben zu revolutionieren (https://www.nvidia.com/en-us/geforce/news/geforce-rtx-ces-2024-announcements/) (https://www.engadget.com/nvidia-reveals-rtx-40-super-gpus-at-ces-2024-163041585.html). Fortschritte in Generativer KI und Robotik: NVIDIA hat weiterhin in generative KI-Technologien investiert, die jetzt noch schneller und effizienter Inhalte erzeugen können. Mit Tools wie Stable Video Diffusion und Stable Diffusion XL können Kreative schneller hochwertige Medieninhalte erstellen. Zudem wurde die RTX Remix-Plattform in einer offenen Beta-Version veröffentlicht, die es Moddern ermöglicht, klassische Spiele mit modernsten Grafikfunktionen wie Raytracing und KI-gestützten Texturen zu verbessern (https://blogs.nvidia.com/blog/ces-2024/). Starke Finanzergebnisse: NVIDIA meldete für das vierte Quartal des Geschäftsjahres 2024 und das gesamte Geschäftsjahr rekordverdächtige Umsätze. Der Quartalsumsatz erreichte 22,1 Milliarden US-Dollar, was einer erheblichen Steigerung gegenüber den Vorperioden entspricht. Diese Ergebnisse spiegeln die starke Nachfrage nach NVIDIAs Datenzentrumslösungen und KI-Anwendungen wider, was die führende Rolle des Unternehmens in diesen technologisch fortgeschrittenen Bereichen unterstreicht (https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2024). Diese Entwicklungen zeigen meiner Meinung nach, wie NVIDIA durch die Integration fortschrittlicher KI- und Grafikfähigkeiten in seine Produkte die Benutzererfahrung sowohl im Gaming- als auch im professionellen Bereich verbessert und seine Position als technologischer Marktführer weiter stärkt. Die Initiativen des Jahres 2024 bilden eine vielversprechende Grundlage für NVIDIAs zukünftige Bestrebungen im Technologiebereich. (Artikel generiert unter Verwendung von ChatGPT 4) |

|

|

24.04.2024: 16% Gewinnabsicherung |

|

|

Durch die enorme Medienpräsenz stand Nvidia im letzten Jahr stark im Rampenlicht. Der Kurs stieg innerhalb nichtmal eines Jahres rasant an und verblüffte somit auch viele Experten. Allgemein ist NVIDIA der größte Entwickler und Produzent von Grafikprozessoren und Grafikchips weltweit. Ihr Hauptsitz ist in Kalifornien und wurde im Jahr 1993 gegründet. Schon früh kooperierten sie mit großen Namen wie Sony. Im Mai 2023 hatte das Unternehmen erstmals einen Börsenwert von über 1 Billion US-Dollar erreicht und Anfang 2024 liegt dieser schon bei über 2 Billionen. Die Eigenkapitalquote 2024: 65,39% spricht auf ein hohes Eigenkapital und einen guten Krisenschutz.Das KGV liegt bei 116,89 im Jahr 2023, was sehr hoch ist jedoch bei solchen Unternehmen nicht unüblich. Wir haben uns für den Kauf entschieden, da die meisten Experten immer noch ein Kaufempfehlung geben. Außerdem ist der Aussicht auf Erfolg in der Tech-Branche sehr hoch. |

|

|

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024) und seitdem verdoppelt: https://www.wikifolio.com/de/de/w/wftecwerte |

|

|

In meinem aktuellen Blogbeitrag schaue ich einmal auf die StartUp Investments von Nvidia, Microsoft und Co. Warum hat diese VC Deals eigentlich noch niemand kritisch hinterfragt? https://www.high-tech-investing.de/post/big-tech-vc-investor |

|

|

Sehr geehrte Investoren! Dieses Wikifolio wurde von Astrid Schuch im interessant verfassten Artikel "Noch mehr Top-wikifolios 2024" erwähnt. Den Link dazu findet man hier: https://www.wikifolio.com/de/at/blog/top-wikifolios-2024 Ich danke Frau Schuch und dem Wikifolio-Team, sowie allen Investoren die an dieses Wikifolio geglaubt haben. Die Buy and Hold Strategie hat sich bewährt und ich bin weiterhin von einer ertragreichen Zukunft im Halbleitersektor überzeugt. Ich schließe nicht aus, dass es in Zukunft auch leichte Veränderungen in der Depotzusammensetzung geben kann, aber bis auf Weiteres gilt: Never change a winning Team! NVIDIA wird uns als Favorit sicher auch in Zukunft begleiten. In diesem Sinne wünsche ich Ihnen alle weiterhin ertragreiche Investitionen. Ihr CompleteMarket |

|

|

https://www.faz.net/agenturmeldungen/dpa/umsatz-und-gewinn-von-microsoft-legen-kraeftig-zu-19679680.html |

|

|

Microsoft hat eine aufregende Periode durchlaufen, in der das Unternehmen seine Technologien, insbesondere im Bereich der Künstlichen Intelligenz (KI), weiter vorantreibt. Ein Highlight ist die Einführung neuer AI-gestützter Surface PCs, die speziell darauf ausgerichtet sind, das Erlebnis innerhalb des Microsoft-Ökosystems zu verbessern. Diese neuen Geräte, zusammen mit dem fortschrittlichen Zubehör, sollen sowohl für Geschäfts- als auch für Privatkunden attraktiver werden (https://www.microsoft.com/en-us/americas-partner-blog/2024/03/21/introducing-the-new-ai-powered-microsoft-surface-pcs/). Im Bereich der Unternehmenssoftware hat Microsoft die kommerzielle Vorschau von Office LTSC 2024 angekündigt, die für spezielle Nutzungsszenarien entwickelt wurde, die eine Langzeit-Servicing-Option benötigen, wie z.B. in regulierten Branchen oder auf Geräten, die nicht regelmäßig aktualisiert werden können (https://techcommunity.microsoft.com/t5/microsoft-365-blog/upcoming-preview-of-microsoft-office-ltsc-2024/ba-p/4082963). Dies unterstreicht Microsofts Engagement für die Unterstützung von Kunden mit speziellen Anforderungen, auch wenn der Trend weiterhin stark in Richtung Cloud-Lösungen wie Microsoft 365 geht. Ein weiterer wichtiger Schritt von Microsoft ist die Erweiterung der Verfügbarkeit von Microsoft Copilot. Das Unternehmen hat Copilot Pro eingeführt, eine Premium-Version, die verbesserte KI-Funktionen für Einzelpersonen bietet, sowie die allgemeine Verfügbarkeit von Copilot für Unternehmen, um deren Produktivität und Kreativität zu steigern (https://blogs.microsoft.com/blog/2024/01/15/bringing-the-full-power-of-copilot-to-more-people-and-businesses/). Microsoft hat auch seine finanzielle Leistungsfähigkeit unter Beweis gestellt, mit einer starken Umsatzsteigerung im letzten Quartal, angetrieben durch die Nachfrage nach seinen Cloud-Lösungen und anderen Produkten, was das anhaltende Wachstum und die Resilienz des Unternehmens in einem wettbewerbsintensiven Markt hervorhebt (https://www.microsoft.com/en-us/investor/earnings/fy-2024-q2/press-release-webcast). Zusätzlich zu diesen technologischen und geschäftlichen Entwicklungen setzt Microsoft auch auf den Einzelhandelssektor mit speziellen KI-gesteuerten Lösungen für den Einzelhandel, die darauf abzielen, das Einkaufserlebnis durch personalisierte Kundeninteraktionen zu verbessern und die Produktivität der Mitarbeiter zu steigern (https://news.microsoft.com/2024/01/11/microsoft-unveils-new-generative-ai-and-data-solutions-across-the-shopper-journey-offering-copilot-experiences-through-microsoft-cloud-for-retail/). Diese Initiativen zeigen meiner Meinung nach, wie Microsoft weiterhin Innovationen vorantreibt und Lösungen bietet, die sowohl auf Verbraucher als auch auf Unternehmen ausgerichtet sind, um ihre Effizienz und Produktivität in einer zunehmend digitalisierten Welt zu steigern. |

|

|

Eigentlich sollte etwas Zurückhaltung gerade am US-Aktienmarkt angesagt sein. Die Zinssenkungs-Phantasie zerfließt langsam. Die US-Staatsverschuldung steigt weiter stark, die US-Haushalte haben wenig Arbeitslosigkeitssorgen und einen starken Konsumwillen, so dass die Gefahr des Inflationsanstiegs fast schon wieder akut ist. Aber: Es gibt starke Einzelwerte, die trotz dieser gesamtwirtschaftlichen Lage fast ohne Alternative sind. Hierzu zählt *mein Favorit Microsoft* (hier im Depot als Einzelwert und über hohe ETF-Anteile stark vertreten). Die Meldung von gestern hierzu: *Microsoft* ... e ...erzielt bestes Quartalsergebnis dank starker KI-Produktpipeline. Umsatz steigt um 17,1%, Gewinn um 26,7% - bestes Ergebnis der Unternehmensgeschichte. Cloud-Sparte mit 21% Umsatzplus treibt Wachstum voran, Aktie steigt um 4%. Quelle: https://www.wallstreet-online.de/nachricht/18025386-quartalszahlen-hype-real-microsoft-ueberzeugt-starkem-ki-wachstum |

|

|

Die Microsoft und Google (Alphabet Inc.) haben am Donnerstag eine klare Botschaft an die Investoren gesendet: Die Ausgaben für künstliche Intelligenz und Cloud-Computing zahlen sich aus. Die Unternehmen übertrafen mit ihren jüngsten Quartalsergebnissen die Schätzungen der Wall Street, was auf einen Anstieg der Cloud-Einnahmen zurückzuführen ist, der zum Teil durch die boomende Nutzung von KI-Diensten angeheizt wurde. Die Aktien der Unternehmen zogen an. Alphabet stieg um 12% und Microsoft gewann 4% im vorbörslichen Handel am Freitag in New York. |

|

|

Microsoft ist und bleibt eines der besten Unternehmen der Welt, die sehr guten Quartalszahlen zeigen dies wieder einmal ganz deutlich. Weiter kräftiges Wachstum vor allem in den Bereichen von Cloud und KI, ähnlich wie bei Alphabet, welches ebenfalls super Zahlen geliefert hat. Ich bleibe somit für den gesamten Tech-Sektor positiv gestimmt und bin optimistisch, dass auch die anderen 16 Unternehmen in meinem Wikifolio mit ihren Quartalsergebnissen überzeugen werden. |

|

|

Microsoft meldete für das dritte Quartal des Geschäftsjahres 2024 herausragende Ergebnisse, angetrieben durch das starke Wachstum seiner Cloud-Dienste. Die Nachfrage nach Azure und AI-Lösungen steigerte den Umsatz der Microsoft Cloud auf über 35 Milliarden US-Dollar, ein Anstieg von 23% im Jahresvergleich. Bedeutende Fortschritte in der AI-Technologie und strategische Partnerschaften stärken Microsofts Position als Marktführer in der Technologiebranche. 🌐 Durchbruch in der Cloud-Leistung: Microsoft Cloud, mit einem Umsatz von 35 Milliarden US-Dollar, zeigte eine beeindruckende Steigerung von 23%, wobei die Einführung und Nutzung von Azure OpenAI Service durch über 65% der Fortune-500-Unternehmen hervorgehoben wurde. 👨💼 Expansion von Azure AI Diensten: Microsoft erweiterte seine AI-Fähigkeiten durch fortlaufende Partnerschaften und Innovationen in eigener Hardware, was die zentrale Rolle von Azure in der AI-Transformation unterstreicht. 🔧 Beschleunigtes Wachstum und Kundenmigrationen: Azure erlebte eine beschleunigte Umsatzsteigerung, unterstützt durch große Verträge und die Zunahme von Migrationen großer Unternehmen, was die robuste Nachfrage und das Vertrauen in Microsofts Plattform bestätigt. 📉 Schwierigkeiten im PC-Markt: Trotz eines Anstiegs im Windows OEM-Umsatz um 11% bleiben Herausforderungen durch stagnierende PC-Nachfrage bestehen, was auf Verschiebungen zu mobileren Technologien hindeutet. 🔍 Verstärkter Fokus auf Sicherheit: Angesichts zunehmender Bedrohungen intensiviert Microsoft seine Investitionen in Cybersicherheit, um Kundendaten und -systeme umfassend zu schützen. 🕹️ Wachstum im Gaming durch Activision Übernahme: Die Integration von Activision Blizzard trieb das Wachstum im Gaming-Sektor voran, trotz der finanziellen Belastungen durch die Übernahme. 🌐 Innovative AI-Features in Microsoft 365: Die Einführung von Copilot in Microsoft 365 fördert die Produktivität durch erweiterte AI-Funktionen, die Organisationen verschiedener Größen zugutekommen. 📉 Negative Aspekte: Kosten der Activision-Übernahme: Trotz des Umsatzwachstums belasteten die Kosten für die Integration und Übernahme von Activision das Betriebsergebnis, was zu finanziellen Einbußen führte. |

|

|

Microsoft ist in der letzten Zeit gut gelaufen und legt in Kürze die Zahlen vor. Ich möchte mich Short positionieren, da ich davon ausgehe, dass es nach den Zahlen Gewinnmitnahmen geben wird und hier ein Kursrücksetzer auftreten wird. Der Put-Optionsschein mit einem Hebel von ca. 20 soll zeitnah wieder verkauft werden. |

|

|

https://www.reuters.com/technology/microsofts-ai-lead-puts-amazon-cloud-dominance-watch-2024-04-24/ Upcoming quarterly reports from U.S. tech giants may show Microsoft is closing the gap on cloud-computing market leader http://amazon.com/ as more businesses switch to its services, attracted by a clutch of generative AI features that are powered by OpenAI's technology. |

|

|

https://www.reuters.com/technology/microsofts-ai-lead-puts-amazon-cloud-dominance-watch-2024-04-24/ Upcoming quarterly reports from U.S. tech giants may show Microsoft is closing the gap on cloud-computing market leader http://amazon.com/ as more businesses switch to its services, attracted by a clutch of generative AI features that are powered by OpenAI's technology. |

|

|

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte |

|

|

https://www.finanzen.at/nachrichten/aktien/microsoft-aktie-profitiert-microsoft-will-internationale-partnerkonferenz-in-bonn-ausrichten-ki-reif-fuer-maschinenraum-der-deutschen-wirtschaft-1033267194 |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GQ5UF:0/ |

|

|

https://de.tradingview.com/news/dpa_afx:8b85fbd59f054:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GP41Q:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GP0VQ:0/ |

|

|

Die heutigen Futures-Notierungen für chinesische Benchmarks zeigen eine Aufwärtswelle, die teilweise auf Kommentare von UBS und Goldman Sachs zurückzuführen ist, die ihre Prognosen für den chinesischen Aktienmarkt angehoben haben. Gleichzeitig haben sie ihre Prognosen für die Indizes aus Taiwan und Südkorea gesenkt. Goldman Sachs betonte die gestiegene Risikobereitschaft für den chinesischen Festlandaktienmarkt und prognostizierte, dass chinesische Aktien infolge von Marktreformen um bis zu 40 % steigen könnten. Die Investmentbank erwartet, dass die regulatorischen Maßnahmen zur Umgestaltung der chinesischen Kapitalmärkte zu einer deutlichen Steigerung der Aktienbewertungen führen werden. UBS schloss sich dieser Einschätzung an und hob ihr Rating für den MSCI China Index und Aktien aus Hongkong an, wobei sie eine höhere und robuste Unternehmensleistung sowie politische Unterstützung betonte. Die Analysten weisen jedoch auch auf potenzielle Risiken hin, insbesondere im Zusammenhang mit der Geopolitik im Vorfeld der US-Wahlen im November. Trotzdem sehen sie positive Katalysatoren wie den Wiederanstieg des Verbrauchs und hohe Ersparnisse, die sich langfristig positiv auf die Märkte auswirken könnten. Die Indizes Hang Seng und MSCI China sind seit ihren Tiefstständen im Januar 2024 um 12-13 % gestiegen. |

|

|

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte |

|

|

Cadence Design, Monolithic Power, Synopsys und Danaher verlieren Stabilität und werden gegen Microstrategy, Semtech, Staar Surgical und Zalando ausgetauscht. |

|

|

Die einzig verbliebene BigTech Aktie im High-Tech Stock Picking wikifolioist die Google Mutter Alphabet. Die Position ist mittlerweile mehr als 300% im Plus! Hier mein Blick auf das heutige All-Time-High: : https://www.high-tech-investing.de/post/alphabet-aktie-ai |

|

|

Google hat kürzlich bedeutende Fortschritte und Neuerungen bei seinen KI-gesteuerten Technologien und Dienstleistungen präsentiert, insbesondere auf der Google Cloud Next 2024. Ein Schwerpunkt lag auf der Weiterentwicklung der Gemini AI-Modelle, mit der Einführung von Gemini 1.5, die eine verbesserte Leistungsfähigkeit und Effizienz in der AI-Verarbeitung verspricht. Diese Updates sollen Unternehmen dabei helfen, noch effektiver und kreativer zu arbeiten (https://blog.google/products/google-cloud/google-cloud-next-2024-generative-ai-gemini/) (https://blog.google/products/google-cloud/google-cloud-next-2024/) (https://blog.google/technology/ai/google-gemini-next-generation-model-february-2024/). Zusätzlich hat Google die Integration von AI in alltägliche Produkte und Dienste vertieft. Ein Beispiel hierfür ist Bard, ein auf dem LaMDA-Modell basierender Dienst, der als kreatives und informatives Tool dient, um komplexe Themen wie astronomische Entdeckungen auf eine verständliche Weise zu erklären (https://blog.google/technology/ai/bard-google-ai-search-updates/). Diese Initiative spiegelt Googles Bestreben wider, AI breiter zugänglich zu machen und in das tägliche Leben der Nutzer zu integrieren. Diese Entwicklungen sind Teil von Googles kontinuierlichen Bemühungen, führend in der AI-Technologie zu bleiben und ihre Produkte sowie Dienstleistungen stetig zu verbessern, um sowohl den Alltag der Menschen zu bereichern als auch Unternehmen innovative Lösungen zu bieten. |

|

|

Mein Depotwert Alphabet hat gestern nachbörlich excellente Zahlen vorgelegt. Der Kurs ist um rd. 14 Prozent angesprungen; aufgelaufen notiert die Aktie nun mit einem Kurgewinn von rd. 162 Prozent in meinem Depot. Die Aktie ist zudem mit. rd 13 Prozent in meinem KI Stock Picking Depot gewichtet. Alphabet konnte den Umsatz im ersten Quartal um 15% von 69,8 auf 80,5 Mrd. US$ steigern. Das operative Ergebnis kletterte von 17,4 auf 25,4 Mrd. US$. Dies bedeutet, dass man mit 10,7 Mrd. US$ mehr Umsatz einen zusätzlichen Gewinnvon 8 Mrd. US$ erzielt hat. Das Nettoergebnis konnte von 15,1 auf 23,7 Mrd. US$ gesteigert werden. Der Gewinn je Aktie explodierte von 1,17 auf 1,89 US$ je Aktie. Das lag auch weit über den Erwartungen von 1,50 US$. Der Umsatz übertraf mit 80,5 Mrd. die Analystenschätzungen von 78,0 Mrd. US$. Zudem hat man erstmals eine Dividende in Höhe von 0,20 US$ je Aktie und Quartal beschlossen. Desweiteren wurden Aktienrückkäufe in Höhe von 70 Mrd US$ beschlossen. Die US-Investmentbank Goldman Sachs hat das Kursziel für Alphabet von 185 auf 195 US$ angehoben und die Einstufung auf "Buy" belassen. Persönlich sehe ich die runde Marke von 200 US$ als nächstes Kursziel. |

|

|

Rebalancings bei Alphabet (Verkauf), Ono Pharma und Rightmove (je Kauf) |

|

|

Super Quartalsergebnisse von Alphabet! Der Kurs zieht nachbörslich kräftig an. Man sieht eindrücklich, dass Cloud, Künstliche Intelligenz usw. kein Hype sind sondern tatsächlich massive Umsätze einbringen. Diese werden sich in Zukunft dann auch noch besser monetarisieren lassen und somit dann auch die Gewinne weiter steigen lassen. Alphabet ist eine Kernposition im Wikifolio und wird dies auch weiter bleiben. Die guten Ergebnisse stimmen mich optimistisch, dass auch die anderen 16 Unternehmen in meinem Wikifolio überzeugende Quartalsergebnisse liefern werden. |

|

|

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GS5WJ:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GS0JC:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GR6FH:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GQ6FA:0/ |

|

|

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GI4YQ:0/ |

|

|

Meta Platforms, das Unternehmen hinter Facebook, Instagram und WhatsApp, hat kürzlich seine Finanzergebnisse für das vierte Quartal 2023 und das Gesamtjahr bekannt gegeben. Dabei hat Meta eine signifikante Umsatzsteigerung und Gewinnwachstum verzeichnet. Dieser finanzielle Aufschwung spiegelt die erfolgreiche Anpassung von Meta an die steigende Nachfrage nach digitalen Werbelösungen und die Weiterentwicklung seiner Plattformen wider (https://investor.fb.com/investor-news/press-release-details/2024/Meta-to-Announce-First-Quarter-2024-Results/default.aspx) (https://investor.fb.com/investor-news/press-release-details/2024/Meta-Reports-Fourth-Quarter-and-Full-Year-2023-Results-Initiates-Quarterly-Dividend/default.aspx) (https://finance.yahoo.com/news/meta-platforms-inc-meta-reports-213634292.html). Trotz der positiven finanziellen Entwicklung stehen Meta weiterhin Herausforderungen gegenüber. Dazu gehören steigende Betriebskosten, vor allem durch Investitionen in die Infrastruktur und Produktentwicklung im Bereich der erweiterten und virtuellen Realität durch Meta's Reality Labs. Zudem ist Meta mit regulatorischen Herausforderungen sowohl in der EU als auch in den USA konfrontiert, die potenzielle Auswirkungen auf die Geschäftsoperationen haben könnten (https://investor.fb.com/investor-news/press-release-details/2024/Meta-Reports-Fourth-Quarter-and-Full-Year-2023-Results-Initiates-Quarterly-Dividend/default.aspx) (https://finance.yahoo.com/news/meta-platforms-inc-meta-reports-213634292.html). Meta hat auch seine Bemühungen im Bereich der künstlichen Intelligenz (KI) verstärkt, insbesondere durch die Einführung von Meta AI, einem intelligenten digitalen Assistenten, der auf der neuesten Meta Llama 3 Technologie basiert. Diese Innovation unterstreicht das Engagement von Meta, führend in der Entwicklung von KI-Technologien zu bleiben und neue Wege zu finden, um das Nutzererlebnis auf seinen Plattformen zu verbessern (https://about.fb.com/news/category/technologies/meta/). Diese Entwicklungen zeigen meiner Meinung nach, wie Meta trotz finanzieller Erfolge und steigender Nutzerzahlen auf eine dynamische und sich schnell verändernde technologische und regulatorische Landschaft reagiert. Die kontinuierliche Investition in KI und neue Technologien ist entscheidend für die langfristige Strategie von Meta, die digitale Interaktion weiter zu revolutionieren und das Nutzererlebnis zu vertiefen. (Artikel generiert unter Verwendung von ChatGPT 4) Dieser Wert ist vorhanden im wikifolio "Hightech-Werte": https://www.wikifolio.com/de/de/w/wftecwerte |

|

|

Kommentar zum 1. Quartal 2024 '"It's been a good start to the year," said Mark Zuckerberg, Meta founder and CEO. "The new version of Meta AI with Llama 3 is another step towards building the world's leading AI. We're seeing healthy growth across our apps and we continue making steady progress building the metaverse as well." Info: Die Bereiche von Meta sind aufgeteilt in Family of Apps "FoA" (Instagram, Facebook, Whatsapp & Messegner sowie Reality Labs "RL" (Augmented und Virtual Reality). Key Kennzahlen - FoA DAP +7% YoY auf 3.24 Mrd. - FoA Umsatz pro User (ARPP) +18% aus USD 11.20 - Ad Impression +20% YoY - Durchschnittliche Preise pro Werbung +6% YoY (+2% YoY im Q4) - Umsatz Reality Labs +30% YoY auf USD 440 Mio. bei einem operativen Verlust von USD 3.8 Mrd. Finanzkennzahlen - Umsatz USD 36.5 Mrd. (+27% YoY), beat by USD 232 Mio. - GAAP operative Marge 38% (+13 PP YoY, -3 PP QoQ) - Headcount 69k Mitarbeiter (-10% YoY) - FCF-Marge 34% - Cashbestand USD 71.5 Mrd. - GAAP EPS USD 4.71, beat by USD 0.35 - Rückkauf von eigenen Aktien in der Höhe von USD 14.6 Mrd., sowie Dividendenausschüttungen von USD 1.3 Mrd. Ausblick - Umsatz USD 36.5-39 Mrd. vs. USD 38.3 Mrd. erwartet - Kosten für das Jahr bei USD 96-99 Mrd. (vorher USD 94-99 Mrd.) Fazit Wie von Meta kommuniziert, werden die Nutzerdaten von Facebook allein nicht mehr veröffentlicht. Trotz der enormen Nutzerbasis gelingt es Meta weiterhin, Nutzer für die FoA zu gewinnen. Die vorgelegten Zahlen sind insgesamt sehr gut. Die Ad Impressions wachsen deutlich zweistellig und auch die durchschnittlichen Preise pro Ad steigen weiter. Die geplanten höheren Investitionen wirken sich zwar kurzfristig negativ auf die Profitabilität aus, sind aber mittelfristig wichtig, um die Marktposition zu stärken. Investitionszyklen gehören zum Geschäftsmodell. Meta positioniert sich als "Anti-Apple" und hat sein Horizon OS (Betriebssystem für das Metaverse) sowie die KI-Modelle Llama 3 als Open Source zur Verfügung gestellt. Meta bezeichnet Meta AI als den derzeit intelligentesten kostenlosen KI-Assistenten auf dem Markt. Erste Ideen zur Monetarisierung wurden vom Management ebenfalls vorgestellt. Dies könnte langfristig viele Entwickler in das Ökosystem bringen und ein zusätzlicher Katalysator sein. Bereits heute werden mehr als 50 Prozent der Inhaltsempfehlungen auf Facebook von einer KI gemacht. Die Kurznachrichten-App Threads hat mittlerweile 150 Millionen Nutzer und etabliert sich immer mehr als echte Alternative zu X. Auch sie soll zu einem späteren Zeitpunkt monetarisiert werden. Investmentthese und Geschäftsmodell sind intakt. |

|

|

Depotaufnahme Meta! Hier folgt ein Ausschnitt der Pressemitteilung von Meta zum vergangenen Quartal und die Aussichten für das weitere Geschäftsjahr 2024. Nach dem Kursabsturz musste ich für die Sondersituationen KI hier zuschlagen. "Es war ein guter Start in das Jahr“, sagte Mark Zuckerberg, Gründer und CEO von Meta. „Die neue Version von Meta AI mit Llama 3 ist ein weiterer Schritt zum Aufbau der weltweit führenden KI. Wir sehen ein gesundes Wachstum bei unseren Apps und machen auch beim Aufbau des Metaversums weiterhin stetige Fortschritte.“ Operative und andere finanzielle Höhepunkte des ersten Quartals 2024 Family Daily Active People (DAP) – Der DAP betrug im März 2024 durchschnittlich 3,24 Milliarden, ein Anstieg von 7 % im Jahresvergleich. Anzeigenimpressionen – Die in unserer App-Familie bereitgestellten Anzeigenimpressionen stiegen im Jahresvergleich um 20 %. Durchschnittlicher Preis pro Anzeige – Der durchschnittliche Preis pro Anzeige ist im Jahresvergleich um 6 % gestiegen. Umsatz – Der Gesamtumsatz und der Umsatz auf Basis konstanter Wechselkurse beliefen sich auf 36,46 Milliarden US-Dollar bzw. 36,35 Milliarden US-Dollar, beide stiegen im Jahresvergleich um 27 %. Kosten und Ausgaben – Die Gesamtkosten und Ausgaben beliefen sich auf 22,64 Milliarden US-Dollar, ein Anstieg von 6 % im Vergleich zum Vorjahr. Investitionsausgaben – Die Investitionsausgaben, einschließlich der Tilgungszahlungen für Finanzierungsleasingverträge, beliefen sich auf 6,72 Milliarden US-Dollar. Kapitalrückgabeprogramm – Der Aktienrückkauf belief sich auf 14,64 Milliarden US-Dollar unserer Stammaktien der Klasse A und die Dividendenzahlungen beliefen sich auf 1,27 Milliarden US-Dollar. Barmittel, Barmitteläquivalente und marktfähige Wertpapiere – Die Barmittel, Barmitteläquivalente und marktfähigen Wertpapiere beliefen sich zum 31. März 2024 auf 58,12 Milliarden US-Dollar. Der freie Cashflow betrug 12,53 Milliarden US-Dollar. Mitarbeiterzahl – Die Mitarbeiterzahl betrug zum 31. März 2024 69.329, ein Rückgang von 10 % im Vergleich zum Vorjahr. Kommentar zum CFO-Ausblick Wir gehen davon aus, dass der Gesamtumsatz im zweiten Quartal 2024 zwischen 36,5 und 39 Milliarden US-Dollar liegen wird. Unsere Prognose geht davon aus, dass Fremdwährungen auf der Grundlage aktueller Wechselkurse einen Gegenwind von 1 % für das Gesamtumsatzwachstum im Jahresvergleich darstellen. Für das Gesamtjahr 2024 gehen wir davon aus, dass die Gesamtkosten zwischen 96 und 99 Milliarden US-Dollar liegen werden. Aufgrund höherer Infrastruktur- und Rechtskosten haben wir unsere vorherige Prognose von 94 bis 99 Milliarden US-Dollar aktualisiert. Für Reality Labs gehen wir aufgrund unserer laufenden Produktentwicklungsbemühungen und unserer Investitionen in die weitere Skalierung unseres Ökosystems weiterhin davon aus, dass die Betriebsverluste im Vergleich zum Vorjahr deutlich steigen werden. Wir gehen davon aus, dass sich unsere Investitionsausgaben für das Gesamtjahr 2024 auf 35 bis 40 Milliarden US-Dollar belaufen werden, was einem Anstieg gegenüber der vorherigen Spanne von 30 bis 37 Milliarden US-Dollar entspricht, da wir unsere Infrastrukturinvestitionen weiter beschleunigen, um unsere Roadmap für künstliche Intelligenz (KI) zu unterstützen. Auch wenn wir für die Jahre nach 2024 keine Prognosen abgeben, gehen wir davon aus, dass die Investitionsausgaben im nächsten Jahr weiter steigen werden, da wir intensiv investieren, um unsere ehrgeizigen KI-Forschungs- und Produktentwicklungsbemühungen zu unterstützen. Sofern sich unsere Steuerlandschaft nicht ändert, gehen wir davon aus, dass unser Steuersatz für das Gesamtjahr 2024 im mittleren Zehnerbereich liegen wird. Darüber hinaus beobachten wir weiterhin eine aktive Regulierungslandschaft, einschließlich der zunehmenden rechtlichen und regulatorischen Gegenwinde in der EU und den USA, die sich erheblich auf unser Geschäft und unsere Finanzergebnisse auswirken könnten. Das erste Quartal war ein guter Start ins Jahr. Wir sehen eine starke Dynamik innerhalb unserer App-Familie und machen wichtige Fortschritte bei unseren längerfristigen KI- und Reality Labs-Initiativen, die das Potenzial haben, die Art und Weise, wie Menschen mit unseren Diensten interagieren, in den kommenden Jahren zu verändern. |

|

|

Buy the Dip wird sich wiedermal bewahrheiten....META kommt zurück am Markt ! |

|

|

"Buy the Dip" ist eine taktische Börsenstrategie, bei der Anleger Aktien kaufen, wenn der Kurs kurzfristig sinkt, in der Hoffnung, dass sich der Aktienkurs bald wieder erholt. Die Strategie erfordert eine sorgfältige Analyse des Unternehmens und seiner Fundamentaldaten sowie eine gründliche Kenntnis des Marktes |

|

|

Trotz guter Zahlen gerät die Aktie massiv unter Druck. Dies hat m.E. eher technische Gründe. Könnte mir vorstellen, dass demnächst der Test des GD200 ansteht (ca bei 370 EUR aktuell). Längerfristig ist die Aktie m.E. ein klarer Kauf. |

|

|

Wenn ich mir das abgelieferte Zahlenwerk sowie den Ausblick anschaue, kann ich diesen nachbörslichen Kursrutsch nicht nachvollziehen. Umsatz um 27% gesteigert, Ergebnis pro Aktie um 114% gesteigert und vor allem deutlich oberhalb der ewartungen. Free Cash Flow bei 12,5 Mrd. $. Den Abverkauf ausgelöst haben Aussagen von Mark Zuckerberg, dass Meta in einen neuen Investitionszyklus eintreten wird, um die KI-Entwicklung weiter voranzutreiben. Bei Instagram werden schon 50% der Inhalte die Menschen sehen von KI empfohlen. Gut, es steigen also die Investitionsausgaben, was sich aber später in barer Münze auszahlen soll. Was ist daran so schlecht, dass der Kurs um 12% fällt. Wahrscheinlich waren die Erwartungen so exorbitant, dass einige enttäuscht sind. Die Aktie wird heute das GAP, dass nach den vorherigen Quartalszahlen nach oben entstanden ist geschlossen. Der Kurs wird bei rd. 400 $ eröffnen. Damit entsteht ein Island-Gap, was ich glaube aber wieder nach oben geschossen wird. 400 $ sind vor nicht investierte ein gute Abstaubermöglichkeit aus meiner Sicht. Wir bleiben investiert. |

|

|

Wenn ich mir das abgelieferte Zahlenwerk sowie den Ausblick anschaue, kann ich diesen nachbörslichen Kursrutsch nicht nachvollziehen. Umsatz um 27% gesteigert, Ergebnis pro Aktie um 114% gesteigert und vor allem deutlich oberhalb der ewartungen. Free Cash Flow bei 12,5 Mrd. $. Den Abverkauf ausgelöst haben Aussagen von Mark Zuckerberg, dass Meta in einen neuen Investitionszyklus eintreten wird, um die KI-Entwicklung weiter voranzutreiben. Bei Instagram werden schon 50% der Inhalte die Menschen sehen von KI empfohlen. Gut, es steigen also die Investitionsausgaben, was sich aber später in barer Münze auszahlen soll. Was ist daran so schlecht, dass der Kurs um 12% fällt. Wahrscheinlich waren die Erwartungen so exorbitant, dass einige enttäuscht sind. Die Aktie wird heute das GAP, dass nach den vorherigen Quartalszahlen nach oben entstanden ist geschlossen. Der Kurs wird bei rd. 400 $ eröffnen. Damit entsteht ein Island-Gap, was ich glaube aber wieder nach oben geschossen wird. 400 $ sind vor nicht investierte ein gute Abstaubermöglichkeit aus meiner Sicht. Wir bleiben investiert. |

|

|

Die erste Reaktion nach den Zahlen ist eindeutig negativ. Mit-12% muss vor allem der Ausblick nicht überzeugen. Morgen mehr dazu. |

|

|

Meta bricht vor Zahlenveröffentlichung ein. Offenbar ist schon etwas an Zahlen durchgesickert, was den Analysten nicht gefällt, denn die Aktie ist innerhalb von Minuten um 11% abgestürzt. Da mich Quartalszahlen nicht interessieren, solange das Unternehmen in seiner Branche eine marktbeherrschende Position hat und die Aktie auch charttechnisch nicht angeschlagen ist, ist das für mich ein günstiger Einstiegszeitpunkt. Ich habe die Position deshalb aufgestockt. Der Gegenwert kommt aus einer Reduzierung der Caterpillar-Aktie. |

|

|

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte |

|

|

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte |

|

|

Börsenradio Live-Blick 23/4: Gold runter, DAX fester und zeitweise über 18000, SAP noch fester, AT&S, Immofinanz, VIG in Wien stark Hören: https://open.spotify.com/episode/7qlFhD3TGdlM9QmrgTOdYc?fbclid=IwZXh0bgNhZW0CMTAAAR0hbHJRWWtVBXC4G3AtSEtNiqXHPFHa4rz3lxkt9Y75ADORt2BX6kld4Zg_aem_AfWqqYt89xoYAWFhhZ8ZO4B4__nH_rnND0K6I6igXf04FvxqXiOE7ODdw5T75WOKXihOALadkAGTdLNALGseBXW8 Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der das Gefühl für den DAX bringt, es ist Dienstag, der 23. April 2024 und so sieht es im Frühgeschäft aus. - DAX deutlich fester und sogar kurz über 18.000 - SAP im Frühgeschäft gesucht - Henkel im Frühgeschäft schwächer, es ist aber Ex-Tag - Serien: Beiersdorf (+) - News-Roundup der Baader Bank: Bayer, VW/Mercedes/BMW, Brenntag, SAP - ATX stärker (vor Marktstart 3,25 Prozentpunkte 2024 Rückstand auf den DAX) - tradersplace.de Tournament: Porsche Vz. scheidet aus, VIG Wildcard - 1 kg Gold kostet 69.522 Euro, mitgeteilt von goldundco.at |

|

|

Die jüngsten Quartalsergebnisse von SAP belegen weiterhin das beeindruckende Wachstum des Unternehmens, insbesondere im Bereich Cloudservices. Mit einem Anstieg des Cloudumsatzes um fast ein Viertel im ersten Quartal zeigt Europas größter Softwarehersteller eine starke Performance. Allerdings trugen die gestiegenen Kosten für aktienbasierte Vergütungsprogramme aufgrund des bemerkenswerten Anstiegs des Börsenwerts dazu bei, den operativen Gewinn zu beeinträchtigen. Trotz des auftretenden Verlusts aufgrund von Umbaukosten in Höhe von 2,2 Milliarden Euro bleibt Konzernchef Christian Klein optimistisch hinsichtlich der Prognosen für das laufende Jahr. Die Bestätigung dieser Prognosen führte zu positiven Reaktionen am Finanzmarkt, wobei die in den USA gehandelten Hinterlegungsscheine (ADR) nachbörslich um fast drei Prozent zulegten. Klein betonte die fortgesetzte Dynamik im Cloudgeschäft und die planmäßige Umsetzung des Unternehmensumbaus. Zusätzlich wird erwartet, dass die Investitionen in Künstliche Intelligenz (KI) dazu beitragen werden, die Kostenentwicklung vom Umsatzwachstum zu entkoppeln. Für das laufende Jahr strebt SAP weiterhin ein robustes Wachstum im Bereich Cloudservices und eine Steigerung des bereinigten operativen Ergebnisses an. Insbesondere die Cloudsoftware für Unternehmenssteuerung wie Finanzen, Warenwirtschaft und Prozessoptimierung soll dazu beitragen, die Wettbewerbsposition zu stärken. Obwohl das traditionelle Lizenzgeschäft für vor Ort installierte Software bei SAP an Bedeutung verliert, konzentriert sich das Unternehmen auf langfristige Wachstumschancen durch Abonnementmodelle für Cloudservices. Die eingeworbenen Abo-Verträge dienen als Indikator für zukünftiges Wachstum und Kundenbindung. Die Investitionen der vergangenen Jahre sollen weiterhin dazu beitragen, das operative Ergebnis zu steigern, obwohl das erste Quartal hinter den erwarteten Werten zurückblieb. Dies ist teilweise auf die höheren Kosten für aktienbasierte Vergütungsprogramme zurückzuführen, die nun als operative Kosten verbucht werden. Insgesamt zeigt sich SAP weiterhin als führender Akteur im Bereich Unternehmenssoftware, der erfolgreich auf Wachstum und Effizienzsteigerung ausgerichtet ist, trotz kurzfristiger Herausforderungen im ersten Quartal. |

|

|

Börsenradio Live-Blick 22/4: DAX startet stark, Gewinne bröckeln aber, Bayer und Beiersdorf fest, warten auf SAP Hören: https://open.spotify.com/episode/208HnstyY64UHlBHKDcwfU Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der das Gefühl für den DAX bringt, es ist Montag, der 22. April 2024 und so sieht es im Frühgeschäft aus. - DAX mit starkem Beginn, Gewinne bröckeln aber - Bayer im Frühgeschäft gesucht - Heidelberg Materials im Frühgeschäft schwächer - Serien: Beiersdorf (+) - News-Roundup der Baader Bank: Airbus, SAP, Rheinmetall, VW - ATX schwächer (vor Marktstart 2,91 Prozentpunkte 2024 Rückstand auf den DAX) - tradersplace.de Tournament: Wienerberger scheidet aus, Deutsche Bank Wildcard - 1 kg Gold kostet 71.191 Euro, mitgeteilt von goldundco.at |

|

|

Snapchat kann die Anleger mit dem Zahlenwerk überzeugen. Die Aktie springt kräftig an. Im Vergleich zum Vorjahresquartal konnten die Umsätze um 21% gesteugert werden. Außerdem stieg die Nutzerzahl von 414 Millionen auf 422 Millionen. Die Aktie hat noch reichlich Aufwärtspotential. Die Gewichtung im wikifolio wurde vor dem Zahlenwerk noch erhöht. |

|

|

Snapchat hat geliefert. Der Call-Optionsschein wurde mit einem Gewinn von etwa 80% aus dem Portfolio gebucht. Die Laufzeit bis zum 15.01.2025 ließe durchaus noch Luft für weitere Anstiege. Der Strike-Preis von 12 USD ist dabei nicht weit vom aktuellen Kurs entfernt. Einen Kursrücksetzer kann man ggf. für den Wiedereinstieg nutzen. |

Wiener Börse Party #694: AT&S 25, Addiko Bank 22, Zumtobel 10

Bildnachweis

1.

BSN Group Computer, Software & Internet Performancevergleich YTD, Stand: 27.04.2024

2.

Netzwerk, Kabel, Switch, Internet http://www.shutterstock.com/de/pic-109305173/stock-photo-network-switch-and-utp-ethernet-cables.html

>> Öffnen auf photaq.com

Aktien auf dem Radar:Amag, Zumtobel, RHI Magnesita, Austriacard Holdings AG, Warimpex, Flughafen Wien, Rosgix, Wienerberger, Porr, Verbund, Marinomed Biotech, Uniqa, Addiko Bank, Josef Manner & Comp. AG, S Immo, Wiener Privatbank, Oberbank AG Stamm, Agrana, CA Immo, Erste Group, EVN, Immofinanz, Österreichische Post, Telekom Austria, VIG.

Random Partner

Wiener Börse

Die Wiener Börse wurde im Jahr 1771 als eine der ersten Börsen weltweit gegründet. Zu den Hauptgeschäftsbereichen zählen der Handel am Kassamarkt und der Handel mit strukturierten Produkten. Zusätzliche Leistungen umfassen Datenverkauf, Indexentwicklung und -management sowie Seminare und Lehrgänge.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2UVV6 | |

| AT0000A37NX2 | |

| AT0000A31267 |

- A1 Telekom Austria: Wachstum stark von osteuropäi...

- Wiener Börse: ATX kaum verändert, DO & CO an der ...

- Wiener Börse Nebenwerte-Blick: Addiko Bank legt s...

- Wie Addiko Bank, Josef Manner & Comp. AG, RHI Mag...

- Wie voestalpine, DO&CO, Erste Group, Lenzing, SBO...

- Österreich-Depots: Etwas schwächer (Depot Kommentar)

Featured Partner Video

Börsenradio Marktbericht Di., 02.07.24: Heiko Thieme und Alexander Berger: "Demokratie in Gefahr!"

Das war eine kalte Dusche an der Börse heute am Dienstag. Fast bis auf 18.000 Punkte ging es abwärts. Tagestief 18.040. Vorn dort ging es dann wieder mühsam aufwärts. Der Tag bleibt aber rot. Schlu...

Books josefchladek.com

Brilliant Scenes: Shoji Ueda Photo Album

1981

Nippon Camera

De Muur

2002

Fotokabinetten Gemeentemuseum Den Haag

The Burial Dress

2022

Self published

iq4dev

zu AMZ (26.04.)

Der Börsentag endete, wie heute morgen vermutet, dann noch sehr gut, sodass auch diese turbulente Woche positiv abgeschlossen werden kann. Das Depot verzeichnet Intradaygewinne und auf Wochensicht nur noch einen geringfügigen Verlust. Am Ende des Börsentages hat der IQ4 Algorithmus noch folgende Titel in das Portfolio hinzugekauft: Amazon, SAP, Novo Nordisk, Novartis und Verbio. Dadurch liegt die Aktienquote des Portfolios wieder deutlich über 55%, während die Cashquote erfreulich klein bleibt.

tarossa

zu AMZ (26.04.)

Trotz des Gegenwinds und der skeptischen Stimmen auf dem Markt konnte das Börsenjahr 2023 insgesamt als äußerst positiv für Tech-Aktien verbucht werden. Besonders beeindruckend war das Comeback der Technologieaktien nach einem schwierigen Vorjahr, das von der KI-Euphorie angetrieben wurde. Der Launch von OpenAIs ChatGPT und das starke Wachstum von NVIDIA sorgten für zusätzlichen Rückenwind. Hinzu kam die Entspannung bei der Inflation und die Aussicht auf sinkende Leitzinsen, was den Tech-Werten zugutekam. Analyst Doug Anmuth von JPMorgan ist überzeugt, dass die "Big Tech"-Unternehmen wie Amazon und Alphabet auch weiterhin viel Potenzial nach oben haben. Er wählt beide Unternehmen als seine "Top Picks" für das kommende Jahr. Was macht ihn so optimistisch? Anmuth sieht mehrere Faktoren, die das starke Abschneiden von Amazon und Alphabet im Jahr 2024 unterstützen werden. Zum einen erwartet er ein weiteres Wachstum im Bereich der künstlichen Intelligenz, das die Unternehmen antreiben wird. Zum anderen geht er davon aus, dass die Verbraucherausgaben trotz der wirtschaftlichen Unsicherheiten stabil bleiben werden, was insbesondere den E-Commerce-Geschäften von Amazon und dem Werbegeschäft von Google zugutekommen wird. Im Jahr 2024 werden die Anleger laut JPMorgan verstärkt auf die Fundamentaldaten der Unternehmen achten, und hier sehen sie Amazon und Alphabet gut positioniert. Anmuth bevorzugt Unternehmen mit nachgewiesenem Wachstum und soliden Renditeprofilen, die zudem angemessen bewertet sind. Er ist optimistisch, dass Amazon und Alphabet diese Kriterien erfüllen. Für Anmuth ist Amazon die beste Anlageidee für das Jahr 2024. Besonders das starke Wachstum von Amazons Cloud-Computing-Dienst AWS verspricht viel Potenzial. Auch CEO Andy Jassy ist zuversichtlich und erwartet beträchtliche zusätzliche Einnahmen aus dem Bereich der generativen KI. Auch für die Aktie von Alphabet sieht Anmuth ein hohes Kurspotenzial. Das sich verbessernde Anzeigenwachstum, steigende Margen und die Einführung von Gemini, einer neuen KI-Software, sind vielversprechende Faktoren. Anmuth ist der Meinung, dass die Marktchancen von Google noch nicht vollständig eingepreist sind und sieht die Aktie als unterbewertet an. Trotz der positiven Aussichten gab es auch einige Schattenseiten im Quartalsbericht von Alphabet. Insbesondere das Cloud-Geschäft entwickelte sich schwächer als erwartet. Trotzdem bleiben Analysten wie Brent Thill von Jefferies optimistisch und sehen die steigenden Investitionen von Alphabet in den KI-Bereich als Signal für zukünftiges Wachstum.

Dopatka

zu AMZ (26.04.)

Amazon hat in letzter Zeit eine Reihe von bedeutenden Fortschritten und Ankündigungen gemacht, die sowohl seine Produktangebote als auch seine finanzielle Leistung betreffen. Produktinnovationen und Partnerschaften: Amazon hat kürzlich auf der CES 2024 mehrere wichtige Partnerschaften und technologische Fortschritte präsentiert, darunter eine neue Partnerschaft mit Panasonic und die Einführung von in-car generativer KI in Zusammenarbeit mit BMW. Außerdem wurde Unterstützung für Matter Casting für Fire TV und Echo Show 15 Geräte angekündigt. Diese Entwicklungen zeigen Amazons Engagement für die Erweiterung seiner technologischen Reichweite und die Integration seiner Dienste in den Alltag der Verbraucher (https://www.aboutamazon.com/news/devices/amazon-ces-2024-announcements). Erweiterung der Zustelldrohnen und Automatisierung: Amazon hat Updates zu seinem Zustelldrohnen-Programm Prime Air veröffentlicht, einschließlich des neuen MK30-Drohnenmodells, das leiser und effizienter ist und in mehr Wetterbedingungen operieren kann. Diese Innovationen sind Teil von Amazons Bemühungen, die Logistik- und Lieferprozesse zu verbessern und gleichzeitig die Umweltauswirkungen zu minimieren (https://www.aboutamazon.com/news/operations/amazon-delivering-the-future-2023-announcements) (https://www.aboutamazon.com/news/transportation/amazon-prime-air-drone-delivery-mk30-photos). Neue KI-Funktionen für Verkäufer: Amazon hat auch eine neue KI-Funktion eingeführt, die es Verkäufern ermöglicht, Produktlisten schnell durch Angabe einer URL ihrer Direktverbraucher-Websites zu erstellen. Dieser Schritt ist Teil von Amazons fortlaufenden Bemühungen, die Nutzung seiner Plattform durch unabhängige Verkäufer zu vereinfachen und zu verbessern (https://www.geekwire.com/2024/amazons-latest-ai-feature-will-let-sellers-generate-product-listings-from-their-existing-websites/). Diese Initiativen und Entwicklungen zeigen meiner Meinung nach, wie Amazon weiterhin in Technologien investiert, die sowohl das Kundenerlebnis verbessern als auch neue Geschäftsbereiche erschließen und effizienter gestalten.

DanielLimper

zu AMZ (25.04.)

25.04.2024: 32% Nachkauf

iq4dev

zu AMZ (25.04.)

Heute startet der Donnerstagmorgen mit hohem Verkauftsdruck, nachdem gestern die Zahlen von IBM hinter den Erwartungen zurück blieben und Meta mit Ausblick enttäuscht hat. Die Amazon Aktie wurde im Rahmen des Verkaufsdrucks für einen Gewinn mit +18,9% abverkauft. Weitere Verkäufe wurden in den letzten Stunden durchgeführt: Symrise verursachte einen Verlust von -4,7%, Visa einen Verlust von -2,5%, Euronext einen Verlust von -1,8% und Novartis einen Verlust von -1,5%. Dazu kam noch ein Verlust von -1,2% bei Novo Nordisk. Der IQ4 Algorithmus hat jedoch auch neue Kaufpositionen: Die konservativeren Titel Unilever und Mondelez wurden hinzugekauft.

Tom16

zu AMZ (24.04.)

Kleine Gewinnmitnahme

Dopatka

zu AMZ (24.04.)

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte

TFimNetz

zu NVDA (26.04.)

Nvidia: Zukauf von Run:ai stärkt die Rolle als Systemanbieter. Das israelische KI-Infrastrukturunternehmen Run:ai passt gut zu Nvidia, wenn man sich stärker als Rundum-Anbieter statt nur als Hardware-Hersteller positionieren will. Run:ai hilft Unternehmen, KI sinnvoll und struktursystematisch in die Prozesse einzubauen. Und überall dort, wo man Unternehmen bei der prozessualen Installation hilft, wird KI natürlich besonders attraktiv. Nvidia hat heute (deswegen oder wegen was auch immer) einen kleinen Sprung gemacht. Bei den aktuell volatilen Börsen (siehe nur Alphabet, Capillar und Meta), habe ich die Position deshalb mit einem kleinen Gewinn etwas reduziert.

Dopatka

zu NVDA (26.04.)

NVIDIA hat im Jahr 2024 eine beeindruckende Reihe von Entwicklungen und finanziellen Erfolgen erzielt, die das Unternehmen als führenden Akteur in der Technologiebranche weiter festigen. Innovationen auf der CES 2024: Auf der Consumer Electronics Show (CES) 2024 stellte NVIDIA die neue GeForce RTX 40 SUPER Serie vor, die eine erhebliche Leistungssteigerung gegenüber ihren Vorgängern bietet. Diese neuen GPUs, einschließlich der Modelle GeForce RTX 4080 SUPER, RTX 4070 Ti SUPER und RTX 4070 SUPER, sind speziell darauf ausgelegt, Gaming, kreative Anwendungen und KI-Aufgaben zu revolutionieren (https://www.nvidia.com/en-us/geforce/news/geforce-rtx-ces-2024-announcements/) (https://www.engadget.com/nvidia-reveals-rtx-40-super-gpus-at-ces-2024-163041585.html). Fortschritte in Generativer KI und Robotik: NVIDIA hat weiterhin in generative KI-Technologien investiert, die jetzt noch schneller und effizienter Inhalte erzeugen können. Mit Tools wie Stable Video Diffusion und Stable Diffusion XL können Kreative schneller hochwertige Medieninhalte erstellen. Zudem wurde die RTX Remix-Plattform in einer offenen Beta-Version veröffentlicht, die es Moddern ermöglicht, klassische Spiele mit modernsten Grafikfunktionen wie Raytracing und KI-gestützten Texturen zu verbessern (https://blogs.nvidia.com/blog/ces-2024/). Starke Finanzergebnisse: NVIDIA meldete für das vierte Quartal des Geschäftsjahres 2024 und das gesamte Geschäftsjahr rekordverdächtige Umsätze. Der Quartalsumsatz erreichte 22,1 Milliarden US-Dollar, was einer erheblichen Steigerung gegenüber den Vorperioden entspricht. Diese Ergebnisse spiegeln die starke Nachfrage nach NVIDIAs Datenzentrumslösungen und KI-Anwendungen wider, was die führende Rolle des Unternehmens in diesen technologisch fortgeschrittenen Bereichen unterstreicht (https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2024). Diese Entwicklungen zeigen meiner Meinung nach, wie NVIDIA durch die Integration fortschrittlicher KI- und Grafikfähigkeiten in seine Produkte die Benutzererfahrung sowohl im Gaming- als auch im professionellen Bereich verbessert und seine Position als technologischer Marktführer weiter stärkt. Die Initiativen des Jahres 2024 bilden eine vielversprechende Grundlage für NVIDIAs zukünftige Bestrebungen im Technologiebereich. (Artikel generiert unter Verwendung von ChatGPT 4)

DanielLimper

zu NVDA (25.04.)

24.04.2024: 16% Gewinnabsicherung

DTp0607

zu NVDA (25.04.)

Durch die enorme Medienpräsenz stand Nvidia im letzten Jahr stark im Rampenlicht. Der Kurs stieg innerhalb nichtmal eines Jahres rasant an und verblüffte somit auch viele Experten. Allgemein ist NVIDIA der größte Entwickler und Produzent von Grafikprozessoren und Grafikchips weltweit. Ihr Hauptsitz ist in Kalifornien und wurde im Jahr 1993 gegründet. Schon früh kooperierten sie mit großen Namen wie Sony. Im Mai 2023 hatte das Unternehmen erstmals einen Börsenwert von über 1 Billion US-Dollar erreicht und Anfang 2024 liegt dieser schon bei über 2 Billionen. Die Eigenkapitalquote 2024: 65,39% spricht auf ein hohes Eigenkapital und einen guten Krisenschutz.Das KGV liegt bei 116,89 im Jahr 2023, was sehr hoch ist jedoch bei solchen Unternehmen nicht unüblich. Wir haben uns für den Kauf entschieden, da die meisten Experten immer noch ein Kaufempfehlung geben. Außerdem ist der Aussicht auf Erfolg in der Tech-Branche sehr hoch.

Dopatka

zu NVDA (24.04.)

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024) und seitdem verdoppelt: https://www.wikifolio.com/de/de/w/wftecwerte

stwBoerse

zu NVDA (23.04.)

In meinem aktuellen Blogbeitrag schaue ich einmal auf die StartUp Investments von Nvidia, Microsoft und Co. Warum hat diese VC Deals eigentlich noch niemand kritisch hinterfragt? https://www.high-tech-investing.de/post/big-tech-vc-investor

CompleteMarket

zu NVDA (22.04.)

Sehr geehrte Investoren! Dieses Wikifolio wurde von Astrid Schuch im interessant verfassten Artikel "Noch mehr Top-wikifolios 2024" erwähnt. Den Link dazu findet man hier: https://www.wikifolio.com/de/at/blog/top-wikifolios-2024 Ich danke Frau Schuch und dem Wikifolio-Team, sowie allen Investoren die an dieses Wikifolio geglaubt haben. Die Buy and Hold Strategie hat sich bewährt und ich bin weiterhin von einer ertragreichen Zukunft im Halbleitersektor überzeugt. Ich schließe nicht aus, dass es in Zukunft auch leichte Veränderungen in der Depotzusammensetzung geben kann, aber bis auf Weiteres gilt: Never change a winning Team! NVIDIA wird uns als Favorit sicher auch in Zukunft begleiten. In diesem Sinne wünsche ich Ihnen alle weiterhin ertragreiche Investitionen. Ihr CompleteMarket

JoshTh17

zu MSFT (26.04.)

https://www.faz.net/agenturmeldungen/dpa/umsatz-und-gewinn-von-microsoft-legen-kraeftig-zu-19679680.html

Dopatka

zu MSFT (26.04.)

Microsoft hat eine aufregende Periode durchlaufen, in der das Unternehmen seine Technologien, insbesondere im Bereich der Künstlichen Intelligenz (KI), weiter vorantreibt. Ein Highlight ist die Einführung neuer AI-gestützter Surface PCs, die speziell darauf ausgerichtet sind, das Erlebnis innerhalb des Microsoft-Ökosystems zu verbessern. Diese neuen Geräte, zusammen mit dem fortschrittlichen Zubehör, sollen sowohl für Geschäfts- als auch für Privatkunden attraktiver werden (https://www.microsoft.com/en-us/americas-partner-blog/2024/03/21/introducing-the-new-ai-powered-microsoft-surface-pcs/). Im Bereich der Unternehmenssoftware hat Microsoft die kommerzielle Vorschau von Office LTSC 2024 angekündigt, die für spezielle Nutzungsszenarien entwickelt wurde, die eine Langzeit-Servicing-Option benötigen, wie z.B. in regulierten Branchen oder auf Geräten, die nicht regelmäßig aktualisiert werden können (https://techcommunity.microsoft.com/t5/microsoft-365-blog/upcoming-preview-of-microsoft-office-ltsc-2024/ba-p/4082963). Dies unterstreicht Microsofts Engagement für die Unterstützung von Kunden mit speziellen Anforderungen, auch wenn der Trend weiterhin stark in Richtung Cloud-Lösungen wie Microsoft 365 geht. Ein weiterer wichtiger Schritt von Microsoft ist die Erweiterung der Verfügbarkeit von Microsoft Copilot. Das Unternehmen hat Copilot Pro eingeführt, eine Premium-Version, die verbesserte KI-Funktionen für Einzelpersonen bietet, sowie die allgemeine Verfügbarkeit von Copilot für Unternehmen, um deren Produktivität und Kreativität zu steigern (https://blogs.microsoft.com/blog/2024/01/15/bringing-the-full-power-of-copilot-to-more-people-and-businesses/). Microsoft hat auch seine finanzielle Leistungsfähigkeit unter Beweis gestellt, mit einer starken Umsatzsteigerung im letzten Quartal, angetrieben durch die Nachfrage nach seinen Cloud-Lösungen und anderen Produkten, was das anhaltende Wachstum und die Resilienz des Unternehmens in einem wettbewerbsintensiven Markt hervorhebt (https://www.microsoft.com/en-us/investor/earnings/fy-2024-q2/press-release-webcast). Zusätzlich zu diesen technologischen und geschäftlichen Entwicklungen setzt Microsoft auch auf den Einzelhandelssektor mit speziellen KI-gesteuerten Lösungen für den Einzelhandel, die darauf abzielen, das Einkaufserlebnis durch personalisierte Kundeninteraktionen zu verbessern und die Produktivität der Mitarbeiter zu steigern (https://news.microsoft.com/2024/01/11/microsoft-unveils-new-generative-ai-and-data-solutions-across-the-shopper-journey-offering-copilot-experiences-through-microsoft-cloud-for-retail/). Diese Initiativen zeigen meiner Meinung nach, wie Microsoft weiterhin Innovationen vorantreibt und Lösungen bietet, die sowohl auf Verbraucher als auch auf Unternehmen ausgerichtet sind, um ihre Effizienz und Produktivität in einer zunehmend digitalisierten Welt zu steigern.

Himax

zu MSFT (26.04.)

Eigentlich sollte etwas Zurückhaltung gerade am US-Aktienmarkt angesagt sein. Die Zinssenkungs-Phantasie zerfließt langsam. Die US-Staatsverschuldung steigt weiter stark, die US-Haushalte haben wenig Arbeitslosigkeitssorgen und einen starken Konsumwillen, so dass die Gefahr des Inflationsanstiegs fast schon wieder akut ist. Aber: Es gibt starke Einzelwerte, die trotz dieser gesamtwirtschaftlichen Lage fast ohne Alternative sind. Hierzu zählt *mein Favorit Microsoft* (hier im Depot als Einzelwert und über hohe ETF-Anteile stark vertreten). Die Meldung von gestern hierzu: *Microsoft* ... e ...erzielt bestes Quartalsergebnis dank starker KI-Produktpipeline. Umsatz steigt um 17,1%, Gewinn um 26,7% - bestes Ergebnis der Unternehmensgeschichte. Cloud-Sparte mit 21% Umsatzplus treibt Wachstum voran, Aktie steigt um 4%. Quelle: https://www.wallstreet-online.de/nachricht/18025386-quartalszahlen-hype-real-microsoft-ueberzeugt-starkem-ki-wachstum

SCtrade

zu MSFT (26.04.)

Die Microsoft und Google (Alphabet Inc.) haben am Donnerstag eine klare Botschaft an die Investoren gesendet: Die Ausgaben für künstliche Intelligenz und Cloud-Computing zahlen sich aus. Die Unternehmen übertrafen mit ihren jüngsten Quartalsergebnissen die Schätzungen der Wall Street, was auf einen Anstieg der Cloud-Einnahmen zurückzuführen ist, der zum Teil durch die boomende Nutzung von KI-Diensten angeheizt wurde. Die Aktien der Unternehmen zogen an. Alphabet stieg um 12% und Microsoft gewann 4% im vorbörslichen Handel am Freitag in New York.

Atomos

zu MSFT (26.04.)

Microsoft ist und bleibt eines der besten Unternehmen der Welt, die sehr guten Quartalszahlen zeigen dies wieder einmal ganz deutlich. Weiter kräftiges Wachstum vor allem in den Bereichen von Cloud und KI, ähnlich wie bei Alphabet, welches ebenfalls super Zahlen geliefert hat. Ich bleibe somit für den gesamten Tech-Sektor positiv gestimmt und bin optimistisch, dass auch die anderen 16 Unternehmen in meinem Wikifolio mit ihren Quartalsergebnissen überzeugen werden.

techguru

zu MSFT (26.04.)

Microsoft meldete für das dritte Quartal des Geschäftsjahres 2024 herausragende Ergebnisse, angetrieben durch das starke Wachstum seiner Cloud-Dienste. Die Nachfrage nach Azure und AI-Lösungen steigerte den Umsatz der Microsoft Cloud auf über 35 Milliarden US-Dollar, ein Anstieg von 23% im Jahresvergleich. Bedeutende Fortschritte in der AI-Technologie und strategische Partnerschaften stärken Microsofts Position als Marktführer in der Technologiebranche. 🌐 Durchbruch in der Cloud-Leistung: Microsoft Cloud, mit einem Umsatz von 35 Milliarden US-Dollar, zeigte eine beeindruckende Steigerung von 23%, wobei die Einführung und Nutzung von Azure OpenAI Service durch über 65% der Fortune-500-Unternehmen hervorgehoben wurde. 👨💼 Expansion von Azure AI Diensten: Microsoft erweiterte seine AI-Fähigkeiten durch fortlaufende Partnerschaften und Innovationen in eigener Hardware, was die zentrale Rolle von Azure in der AI-Transformation unterstreicht. 🔧 Beschleunigtes Wachstum und Kundenmigrationen: Azure erlebte eine beschleunigte Umsatzsteigerung, unterstützt durch große Verträge und die Zunahme von Migrationen großer Unternehmen, was die robuste Nachfrage und das Vertrauen in Microsofts Plattform bestätigt. 📉 Schwierigkeiten im PC-Markt: Trotz eines Anstiegs im Windows OEM-Umsatz um 11% bleiben Herausforderungen durch stagnierende PC-Nachfrage bestehen, was auf Verschiebungen zu mobileren Technologien hindeutet. 🔍 Verstärkter Fokus auf Sicherheit: Angesichts zunehmender Bedrohungen intensiviert Microsoft seine Investitionen in Cybersicherheit, um Kundendaten und -systeme umfassend zu schützen. 🕹️ Wachstum im Gaming durch Activision Übernahme: Die Integration von Activision Blizzard trieb das Wachstum im Gaming-Sektor voran, trotz der finanziellen Belastungen durch die Übernahme. 🌐 Innovative AI-Features in Microsoft 365: Die Einführung von Copilot in Microsoft 365 fördert die Produktivität durch erweiterte AI-Funktionen, die Organisationen verschiedener Größen zugutekommen. 📉 Negative Aspekte: Kosten der Activision-Übernahme: Trotz des Umsatzwachstums belasteten die Kosten für die Integration und Übernahme von Activision das Betriebsergebnis, was zu finanziellen Einbußen führte.

RocYa

zu MSFT (25.04.)

Microsoft ist in der letzten Zeit gut gelaufen und legt in Kürze die Zahlen vor. Ich möchte mich Short positionieren, da ich davon ausgehe, dass es nach den Zahlen Gewinnmitnahmen geben wird und hier ein Kursrücksetzer auftreten wird. Der Put-Optionsschein mit einem Hebel von ca. 20 soll zeitnah wieder verkauft werden.

KSchachinger

zu MSFT (24.04.)

https://www.reuters.com/technology/microsofts-ai-lead-puts-amazon-cloud-dominance-watch-2024-04-24/ Upcoming quarterly reports from U.S. tech giants may show Microsoft is closing the gap on cloud-computing market leader http://amazon.com/ as more businesses switch to its services, attracted by a clutch of generative AI features that are powered by OpenAI's technology.

KSchachinger

zu MSFT (24.04.)

https://www.reuters.com/technology/microsofts-ai-lead-puts-amazon-cloud-dominance-watch-2024-04-24/ Upcoming quarterly reports from U.S. tech giants may show Microsoft is closing the gap on cloud-computing market leader http://amazon.com/ as more businesses switch to its services, attracted by a clutch of generative AI features that are powered by OpenAI's technology.

Dopatka

zu MSFT (24.04.)

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte

JoshTh17

zu MSFT (23.04.)

https://www.finanzen.at/nachrichten/aktien/microsoft-aktie-profitiert-microsoft-will-internationale-partnerkonferenz-in-bonn-ausrichten-ki-reif-fuer-maschinenraum-der-deutschen-wirtschaft-1033267194

BaRaInvest

zu MSFT (21.04.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GQ5UF:0/

BaRaInvest

zu MSFT (21.04.)

https://de.tradingview.com/news/dpa_afx:8b85fbd59f054:0/

BaRaInvest

zu MSFT (21.04.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GP41Q:0/

BaRaInvest

zu MSFT (21.04.)

https://de.tradingview.com/news/reuters.com,2024:newsml_L5N3GP0VQ:0/

tarossa

zu BABA (24.04.)

Die heutigen Futures-Notierungen für chinesische Benchmarks zeigen eine Aufwärtswelle, die teilweise auf Kommentare von UBS und Goldman Sachs zurückzuführen ist, die ihre Prognosen für den chinesischen Aktienmarkt angehoben haben. Gleichzeitig haben sie ihre Prognosen für die Indizes aus Taiwan und Südkorea gesenkt. Goldman Sachs betonte die gestiegene Risikobereitschaft für den chinesischen Festlandaktienmarkt und prognostizierte, dass chinesische Aktien infolge von Marktreformen um bis zu 40 % steigen könnten. Die Investmentbank erwartet, dass die regulatorischen Maßnahmen zur Umgestaltung der chinesischen Kapitalmärkte zu einer deutlichen Steigerung der Aktienbewertungen führen werden. UBS schloss sich dieser Einschätzung an und hob ihr Rating für den MSCI China Index und Aktien aus Hongkong an, wobei sie eine höhere und robuste Unternehmensleistung sowie politische Unterstützung betonte. Die Analysten weisen jedoch auch auf potenzielle Risiken hin, insbesondere im Zusammenhang mit der Geopolitik im Vorfeld der US-Wahlen im November. Trotzdem sehen sie positive Katalysatoren wie den Wiederanstieg des Verbrauchs und hohe Ersparnisse, die sich langfristig positiv auf die Märkte auswirken könnten. Die Indizes Hang Seng und MSCI China sind seit ihren Tiefstständen im Januar 2024 um 12-13 % gestiegen.

Dopatka

zu BABA (24.04.)

Ein Bestandteil des wikifolios "Hightech-Werte" mit +18,9% seit 08.07.2023 (Stand: 24.04.2024): https://www.wikifolio.com/de/de/w/wftecwerte

Quantilution

zu ZAL (22.04.)

Cadence Design, Monolithic Power, Synopsys und Danaher verlieren Stabilität und werden gegen Microstrategy, Semtech, Staar Surgical und Zalando ausgetauscht.

stwBoerse

zu GOOG (26.04.)

Die einzig verbliebene BigTech Aktie im High-Tech Stock Picking wikifolioist die Google Mutter Alphabet. Die Position ist mittlerweile mehr als 300% im Plus! Hier mein Blick auf das heutige All-Time-High: : https://www.high-tech-investing.de/post/alphabet-aktie-ai

Dopatka

zu GOOG (26.04.)

Google hat kürzlich bedeutende Fortschritte und Neuerungen bei seinen KI-gesteuerten Technologien und Dienstleistungen präsentiert, insbesondere auf der Google Cloud Next 2024. Ein Schwerpunkt lag auf der Weiterentwicklung der Gemini AI-Modelle, mit der Einführung von Gemini 1.5, die eine verbesserte Leistungsfähigkeit und Effizienz in der AI-Verarbeitung verspricht. Diese Updates sollen Unternehmen dabei helfen, noch effektiver und kreativer zu arbeiten (https://blog.google/products/google-cloud/google-cloud-next-2024-generative-ai-gemini/) (https://blog.google/products/google-cloud/google-cloud-next-2024/) (https://blog.google/technology/ai/google-gemini-next-generation-model-february-2024/). Zusätzlich hat Google die Integration von AI in alltägliche Produkte und Dienste vertieft. Ein Beispiel hierfür ist Bard, ein auf dem LaMDA-Modell basierender Dienst, der als kreatives und informatives Tool dient, um komplexe Themen wie astronomische Entdeckungen auf eine verständliche Weise zu erklären (https://blog.google/technology/ai/bard-google-ai-search-updates/). Diese Initiative spiegelt Googles Bestreben wider, AI breiter zugänglich zu machen und in das tägliche Leben der Nutzer zu integrieren. Diese Entwicklungen sind Teil von Googles kontinuierlichen Bemühungen, führend in der AI-Technologie zu bleiben und ihre Produkte sowie Dienstleistungen stetig zu verbessern, um sowohl den Alltag der Menschen zu bereichern als auch Unternehmen innovative Lösungen zu bieten.

finelabels

zu GOOG (26.04.)

Mein Depotwert Alphabet hat gestern nachbörlich excellente Zahlen vorgelegt. Der Kurs ist um rd. 14 Prozent angesprungen; aufgelaufen notiert die Aktie nun mit einem Kurgewinn von rd. 162 Prozent in meinem Depot. Die Aktie ist zudem mit. rd 13 Prozent in meinem KI Stock Picking Depot gewichtet. Alphabet konnte den Umsatz im ersten Quartal um 15% von 69,8 auf 80,5 Mrd. US$ steigern. Das operative Ergebnis kletterte von 17,4 auf 25,4 Mrd. US$. Dies bedeutet, dass man mit 10,7 Mrd. US$ mehr Umsatz einen zusätzlichen Gewinnvon 8 Mrd. US$ erzielt hat. Das Nettoergebnis konnte von 15,1 auf 23,7 Mrd. US$ gesteigert werden. Der Gewinn je Aktie explodierte von 1,17 auf 1,89 US$ je Aktie. Das lag auch weit über den Erwartungen von 1,50 US$. Der Umsatz übertraf mit 80,5 Mrd. die Analystenschätzungen von 78,0 Mrd. US$. Zudem hat man erstmals eine Dividende in Höhe von 0,20 US$ je Aktie und Quartal beschlossen. Desweiteren wurden Aktienrückkäufe in Höhe von 70 Mrd US$ beschlossen. Die US-Investmentbank Goldman Sachs hat das Kursziel für Alphabet von 185 auf 195 US$ angehoben und die Einstufung auf "Buy" belassen. Persönlich sehe ich die runde Marke von 200 US$ als nächstes Kursziel.

HelmutNeumaier

zu GOOG (26.04.)

Rebalancings bei Alphabet (Verkauf), Ono Pharma und Rightmove (je Kauf)

Atomos

zu GOOG (26.04.)

Super Quartalsergebnisse von Alphabet! Der Kurs zieht nachbörslich kräftig an. Man sieht eindrücklich, dass Cloud, Künstliche Intelligenz usw. kein Hype sind sondern tatsächlich massive Umsätze einbringen. Diese werden sich in Zukunft dann auch noch besser monetarisieren lassen und somit dann auch die Gewinne weiter steigen lassen. Alphabet ist eine Kernposition im Wikifolio und wird dies auch weiter bleiben. Die guten Ergebnisse stimmen mich optimistisch, dass auch die anderen 16 Unternehmen in meinem Wikifolio überzeugende Quartalsergebnisse liefern werden.

Dopatka