SMA Solar, Fraport am schwächsten (Peer Group Watch Deutsche Nebenwerte powered by Erste Group)

Andreas Gehrke

Andreas Gehrke Walker Evans

Walker Evans Ros Boisier

Ros BoisierSMA Solar, Fraport am schwächsten (Peer Group Watch Deutsche Nebenwerte powered by Erste Group)

24.07.2023, 8835 Zeichen

Wie geht es heute dem Deutsche Nebenwerte-Sektor?

Hier der aktuelle ausserbörsliche Blick. Vergleicht man die aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 10:17 Uhr die Stratec Biomedical-Aktie am besten: 1,41% Plus. Dahinter Suess Microtec mit +1,12% , Salzgitter mit +0,77% , BB Biotech mit +0,71% , Deutsche Wohnen mit +0,35% , Pfeiffer Vacuum mit +0,34% , Drägerwerk mit +0,27% , Klöckner mit +0,26% , ProSiebenSat1 mit +0,13% , Bilfinger mit +0,06% , Fielmann mit +0,06% und Hochtief mit +0,06% Rhoen-Klinikum mit -0% Bechtle mit -0,03% , MorphoSys mit -0,23% , Wacker Chemie mit -0,35% , Aixtron mit -0,39% , DMG Mori Seiki mit -0,47% , Carl Zeiss Meditec mit -0,59% , Aurubis mit -0,71% , BayWa mit -0,72% , Evonik mit -0,84% , Rheinmetall mit -0,98% , Lufthansa mit -1,32% , Aareal Bank mit -1,82% , Fraport mit -1,82% und SMA Solar mit -2,97% .

Interessiert an folgenden Aktien und dazugehörigen strukturierten Produkten? Hier informieren!

Weitere Highlights: Wacker Chemie ist nun 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), ebenso Lufthansa 3 Tage im Plus (1,54% Zuwachs von 8,72 auf 8,85), Bilfinger 6 Tage im Minus (5,84% Verlust von 35,6 auf 33,52), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4), ProSiebenSat1 3 Tage im Minus (2,83% Verlust von 8,56 auf 8,32), Salzgitter 3 Tage im Minus (8,27% Verlust von 32,4 auf 29,72), Fielmann 3 Tage im Minus (3,72% Verlust von 49,44 auf 47,6).

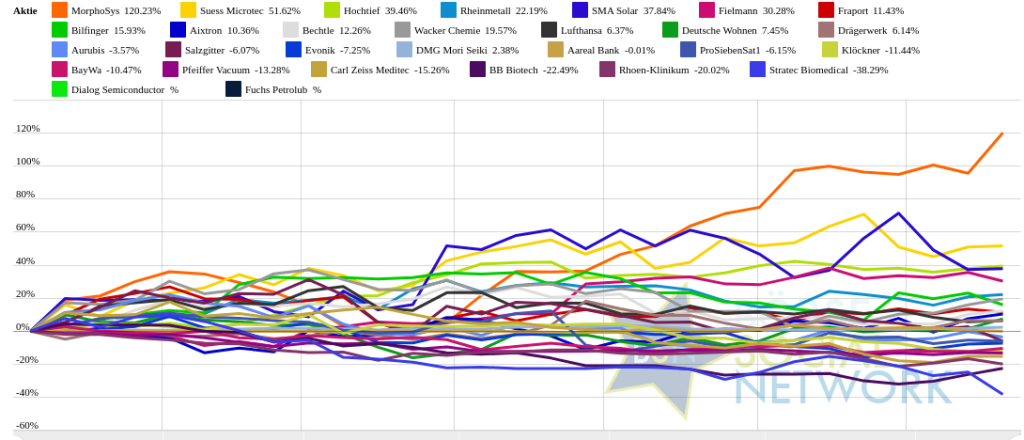

Year-to-date lag per letztem Schlusskurs MorphoSys 132,85% (Vorjahr: -60,39 Prozent) im Plus. Dahinter Suess Microtec 61,49% (Vorjahr: -27,9 Prozent) und Hochtief 51,77% (Vorjahr: -25,8 Prozent). Stratec Biomedical -38,72% (Vorjahr: -41,15 Prozent) im Minus. Dahinter Rhoen-Klinikum -21,57% (Vorjahr: 6,4 Prozent) und BB Biotech -19,29% (Vorjahr: -28,45 Prozent).

In der Monatssicht ist vorne: Wacker Chemie 17,29% vor MorphoSys 13,8% , Evonik 9,52% , SMA Solar 7,47% , Fuchs Petrolub 7,24% , Aixtron 6,59% , BB Biotech 5,69% , Bilfinger 5,01% , Deutsche Wohnen 4,74% , Bechtle 3,65% , Dialog Semiconductor 3,63% , Drägerwerk 3,04% , DMG Mori Seiki 1,18% , Pfeiffer Vacuum 0,95% , BayWa 0,66% , Aurubis 0,6% , Hochtief -0,44% , Rheinmetall -0,93% , Aareal Bank -1,49% , Fraport -1,62% , ProSiebenSat1 -2,8% , Carl Zeiss Meditec -4,44% , Lufthansa -4,45% , Rhoen-Klinikum -4,76% , Fielmann -4,8% , Suess Microtec -7,39% , Klöckner -7,73% , Salzgitter -14,1% , Stratec Biomedical -24,81% und

In der Wochensicht ist vorne: MorphoSys 12,55% vor Deutsche Wohnen 5,92%, BB Biotech 5,19%, Wacker Chemie 3,14%, Aixtron 2,61%, BayWa 2,13%, Bechtle 1,88%, Rheinmetall 1,15%, Hochtief 1,14%, Klöckner 1,13%, DMG Mori Seiki 0,7%, Lufthansa 0,66%, Evonik 0,66%, Fuchs Petrolub 0,55%, SMA Solar 0,45%, Suess Microtec 0,41%, Dialog Semiconductor 0%, Carl Zeiss Meditec -0,05%, Drägerwerk -0,33%, Pfeiffer Vacuum -0,4%, Aareal Bank -0,45%, ProSiebenSat1 -0,74%, Fraport -1,74%, Aurubis -3,31%, Fielmann -3,92%, Rhoen-Klinikum -4%, Bilfinger -5,79%, Salzgitter -8,5%, Stratec Biomedical -17,85% und

Am weitesten über dem MA200: MorphoSys 59,11%, Suess Microtec 23,57% und Hochtief 21,02%.

Am deutlichsten unter dem MA 200: Stratec Biomedical -32,43%, Carl Zeiss Meditec -15,73% und BB Biotech -13,73%.

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 13,91% und reiht sich damit auf Platz 10 ein:

1. Big Greeks: 34,87% Show latest Report (22.07.2023)

2. Computer, Software & Internet : 29,98% Show latest Report (22.07.2023)

3. Bau & Baustoffe: 24,15% Show latest Report (22.07.2023)

4. IT, Elektronik, 3D: 22,41% Show latest Report (22.07.2023)

5. PCB (Printed Circuit Board Producer & Clients): 18% Show latest Report (22.07.2023)

6. Crane: 15,73% Show latest Report (22.07.2023)

7. Auto, Motor und Zulieferer: 15,02% Show latest Report (22.07.2023)

8. Post: 14,93% Show latest Report (22.07.2023)

9. Börseneulinge 2019: 14,91% Show latest Report (22.07.2023)

10. Deutsche Nebenwerte: 14,39% Show latest Report (22.07.2023)

11. Luftfahrt & Reise: 12,84% Show latest Report (22.07.2023)

12. Stahl: 11,58% Show latest Report (22.07.2023)

13. Global Innovation 1000: 11,27% Show latest Report (22.07.2023)

14. MSCI World Biggest 10: 10,47% Show latest Report (22.07.2023)

15. Solar: 9,68% Show latest Report (22.07.2023)

16. Versicherer: 8,41% Show latest Report (22.07.2023)

17. Immobilien: 7,91% Show latest Report (22.07.2023)

18. Runplugged Running Stocks: 5,86%

19. Gaming: 5,05% Show latest Report (22.07.2023)

20. Zykliker Österreich: 3,9% Show latest Report (22.07.2023)

21. Sport: 3,58% Show latest Report (22.07.2023)

22. Media: 2,77% Show latest Report (22.07.2023)

23. Konsumgüter: 0,94% Show latest Report (22.07.2023)

24. Banken: 0,63% Show latest Report (22.07.2023)

25. Pharma, Chemie, Biotech, Arznei & Gesundheit: 0,4% Show latest Report (22.07.2023)

26. Energie: 0,27% Show latest Report (22.07.2023)

27. OÖ10 Members: -0,18% Show latest Report (22.07.2023)

28. Ölindustrie: -1,74% Show latest Report (22.07.2023)

29. Telekom: -2,58% Show latest Report (22.07.2023)

30. Aluminium: -4,61%

31. Rohstoffaktien: -8,04% Show latest Report (22.07.2023)

32. Licht und Beleuchtung: -13,37% Show latest Report (22.07.2023)

Social Trading Kommentare

|

Erneute Gewinnwarnung von Stratec: Der Diagnostikspezialist wird nach einem enttäuschenden ersten Halbjahr vorsichtiger für 2023. Der um Währungseffekte bereinigte Umsatz dürfte im Vergleich zum Vorjahr stabil bis leicht steigend ausfallen. Bisher war Stratec von acht bis zwölf Prozent Umsatzplus ausgegangen. Gründe für die neue Zurückhaltung sind unter anderem die Erwartung deutlich reduzierter Kundenbestellungen. Zudem dürfte der Umsatz mit Serviceteilen aufgrund einer geringer als erwarteten Auslastung unterhalb der ursprünglichen Planung liegen. Im ersten Halbjahr war der Umsatz bei Stratec um 8,9 Prozent auf 125 Mio. Euro gesunken. Die Ebit-Marge fiel von 15,4 auf 5,6 Prozent. Wer investiert ist, bleibt trotz der Enttäuschungen dabei. Denn es bleibt die Übernahmefantasie. |

|

|

Dem Medizin- und Sicherheitstechnikkonzern Drägerwerk ist im Tagesgeschäft die Rückkehr in die schwarzen Zahlen gelungen. Vorläufigen Berechnungen zufolge stieg das Ergebnis vor Zinsen und Steuern (Ebit) im zweiten Quartal auf etwa 19 Mio. Euro, nachdem ein Jahr wegen Lieferkettenproblemen und hohen Beschaffungskosten noch ein Minus von 76,6 Mio. Euro angefallen war. Der Erlös kletterte um mehr als ein Fünftel auf rund 771 Mio. Euro. Die Jahresziele wurden bestätigt. Demnach erwartet das Unternehmen eine Rückkehr zu Wachstum und Profitabilität mit einem währungsbereinigten Umsatzanstieg von 7,0 bis 11,0 Prozent und einer Ebit-Marge von 0,0 bis 3,0 Prozent. Eine "Halte"-Position. |

|

|

Prosiebensat1 Media hat Details zu dem im März angekündigten Stellenabbau genannt. Demnach sollen rund 400 Vollzeitstellen wegfallen. Mit der Senkung von Sach- und Personalkosten will das Unternehmen ab 2024 einen mittleren zweistelligen Millionen-Euro-Betrag einsparen. "Der Stellenabbau ist eine schwierige, jedoch unternehmerisch notwendige Entscheidung, damit ProSiebensat1 seine Ertragskraft steigern und wieder nachhaltig und gesund wachsen kann", sagte CEO Bert Habets. Erste Effekte sollen schon im vierten Quartal zu erkennen sein. Wegen der latenten Übernahmefantasie bleibt die Aktie haltenswert. |

|

|

Die Optikerkette Fielmann hat in den ersten sechs Monaten hat dank Kostensenkungen überraschend viel verdient. Während der Umsatz auf Basis vorläufiger Zahlen um 13 Prozent auf 966 Mio. Euro stieg, blieben 207 Mio. Euro als Ebitda hängen und damit 21 Prozent mehr als im Vorjahr. Die operative Marge verbesserte sich somit um einen Prozentpunkt auf 21 Prozent. Das Ergebnis vor Steuern erhöhte sich ebenfalls um 21 Prozent auf 108 Mio. Euro. Die Erwartungen wurden damit deutlich übertroffen. Das Management sieht den Konzern auf gutem Weg, die Ziele für Gesamtjahr zu erreichen. Diese sehen ein Umsatzplus von sieben bis neun Prozent sowie einen Anstieg des Ebitda in einer breiten Spanne zwischen neun und 21 Prozent vor. Gute Nachrichten, fanden auch Analysten wie Volker Bosse von der Baader Bank, der seine Kaufempfehlung mit Kursziel 58 Euro bekräftigt hat. An der Börse fiel die Reaktion auf die Vorab-Zahlen deutlich verhaltener aus. Offenbar braucht es nach der kräftigen Erholung ausgehend vom Mehrjahrestief im Oktober 2022 etwas mehr, um neue Käufer anzulocken. Für mich bleibt die Aktie dennoch ein Basisinvestment. |

Wiener Börse Party #679: Heute gleich 7 Austro-IPO-Geburtstage, wieviele wisst Ihr? Verbund nice, it´s fun to stay at the FACC

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 24.07.2023

Aktien auf dem Radar:Immofinanz, Warimpex, Addiko Bank, Austriacard Holdings AG, Semperit, Lenzing, Frequentis, Pierer Mobility, FACC, Wienerberger, Palfinger, Cleen Energy, SW Umwelttechnik, Oberbank AG Stamm, Amag, Agrana, CA Immo, Erste Group, EVN, Flughafen Wien, Österreichische Post, Polytec Group, Telekom Austria, Uniqa, VIG.

Random Partner

Sportradar

Sportradar ist ein Technologieunternehmen, das Erlebnisse für Sportfans schafft. Das 2001 gegründete Unternehmen ist an der Schnittstelle zwischen Sport-, Medien- und Wettbranche gut positioniert und bietet Sportverbänden, Medien und Sportwettanbietern eine Reihe von Lösungen, die sie unterstützen, ihr Geschäft auszubauen. Sportradar beschäftigt mehr als 2.300 Vollzeitmitarbeiter in 19 Ländern auf der ganzen Welt.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A3B0N3 | |

| AT0000A347X9 | |

| AT0000A38NH3 |

- Wiener Börse: ATX am Dienstag schwächer, erneut h...

- Wiener Börse Nebenwerte-Blick: 7. Tagessieg für W...

- Wie Warimpex, Cleen Energy, SW Umwelttechnik, Fre...

- Wie DO&CO, OMV, Andritz, Wienerberger, Verbund un...

- DOW Jones-Mover: Home Depot, Boeing, Wal-Mart, Am...

- Österreich Depots: Leicht schwächer (Depot Kommen...

Featured Partner Video

Börsenradio Live-Blick, Mi. 5.6.24: DAX stärker, Suche nach neuen DAX-Favoriten, Peter Heinrich & Andi Gross bei mir in Wien (Foto)

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

De Muur

2002

Fotokabinetten Gemeentemuseum Den Haag

Heartland

2023

Self published

Twenty-one Years in One Second

2015

Peperoni Books

Helen Levitt

Helen Levitt Kristina Syrchikova

Kristina Syrchikova

Scheid

zu SBS (24.07.)

Erneute Gewinnwarnung von Stratec: Der Diagnostikspezialist wird nach einem enttäuschenden ersten Halbjahr vorsichtiger für 2023. Der um Währungseffekte bereinigte Umsatz dürfte im Vergleich zum Vorjahr stabil bis leicht steigend ausfallen. Bisher war Stratec von acht bis zwölf Prozent Umsatzplus ausgegangen. Gründe für die neue Zurückhaltung sind unter anderem die Erwartung deutlich reduzierter Kundenbestellungen. Zudem dürfte der Umsatz mit Serviceteilen aufgrund einer geringer als erwarteten Auslastung unterhalb der ursprünglichen Planung liegen. Im ersten Halbjahr war der Umsatz bei Stratec um 8,9 Prozent auf 125 Mio. Euro gesunken. Die Ebit-Marge fiel von 15,4 auf 5,6 Prozent. Wer investiert ist, bleibt trotz der Enttäuschungen dabei. Denn es bleibt die Übernahmefantasie.

Scheid

zu DRW3 (24.07.)

Dem Medizin- und Sicherheitstechnikkonzern Drägerwerk ist im Tagesgeschäft die Rückkehr in die schwarzen Zahlen gelungen. Vorläufigen Berechnungen zufolge stieg das Ergebnis vor Zinsen und Steuern (Ebit) im zweiten Quartal auf etwa 19 Mio. Euro, nachdem ein Jahr wegen Lieferkettenproblemen und hohen Beschaffungskosten noch ein Minus von 76,6 Mio. Euro angefallen war. Der Erlös kletterte um mehr als ein Fünftel auf rund 771 Mio. Euro. Die Jahresziele wurden bestätigt. Demnach erwartet das Unternehmen eine Rückkehr zu Wachstum und Profitabilität mit einem währungsbereinigten Umsatzanstieg von 7,0 bis 11,0 Prozent und einer Ebit-Marge von 0,0 bis 3,0 Prozent. Eine "Halte"-Position.

Scheid

zu PSM (24.07.)

Prosiebensat1 Media hat Details zu dem im März angekündigten Stellenabbau genannt. Demnach sollen rund 400 Vollzeitstellen wegfallen. Mit der Senkung von Sach- und Personalkosten will das Unternehmen ab 2024 einen mittleren zweistelligen Millionen-Euro-Betrag einsparen. "Der Stellenabbau ist eine schwierige, jedoch unternehmerisch notwendige Entscheidung, damit ProSiebensat1 seine Ertragskraft steigern und wieder nachhaltig und gesund wachsen kann", sagte CEO Bert Habets. Erste Effekte sollen schon im vierten Quartal zu erkennen sein. Wegen der latenten Übernahmefantasie bleibt die Aktie haltenswert.

Scheid

zu FIE (24.07.)

Die Optikerkette Fielmann hat in den ersten sechs Monaten hat dank Kostensenkungen überraschend viel verdient. Während der Umsatz auf Basis vorläufiger Zahlen um 13 Prozent auf 966 Mio. Euro stieg, blieben 207 Mio. Euro als Ebitda hängen und damit 21 Prozent mehr als im Vorjahr. Die operative Marge verbesserte sich somit um einen Prozentpunkt auf 21 Prozent. Das Ergebnis vor Steuern erhöhte sich ebenfalls um 21 Prozent auf 108 Mio. Euro. Die Erwartungen wurden damit deutlich übertroffen. Das Management sieht den Konzern auf gutem Weg, die Ziele für Gesamtjahr zu erreichen. Diese sehen ein Umsatzplus von sieben bis neun Prozent sowie einen Anstieg des Ebitda in einer breiten Spanne zwischen neun und 21 Prozent vor. Gute Nachrichten, fanden auch Analysten wie Volker Bosse von der Baader Bank, der seine Kaufempfehlung mit Kursziel 58 Euro bekräftigt hat. An der Börse fiel die Reaktion auf die Vorab-Zahlen deutlich verhaltener aus. Offenbar braucht es nach der kräftigen Erholung ausgehend vom Mehrjahrestief im Oktober 2022 etwas mehr, um neue Käufer anzulocken. Für mich bleibt die Aktie dennoch ein Basisinvestment.