ATX-Trends: Mayr-Melnhof, RBI, Erste Group, Bawag, voestalpine, Post, Andritz ...

15.11.2019, 7532 Zeichen

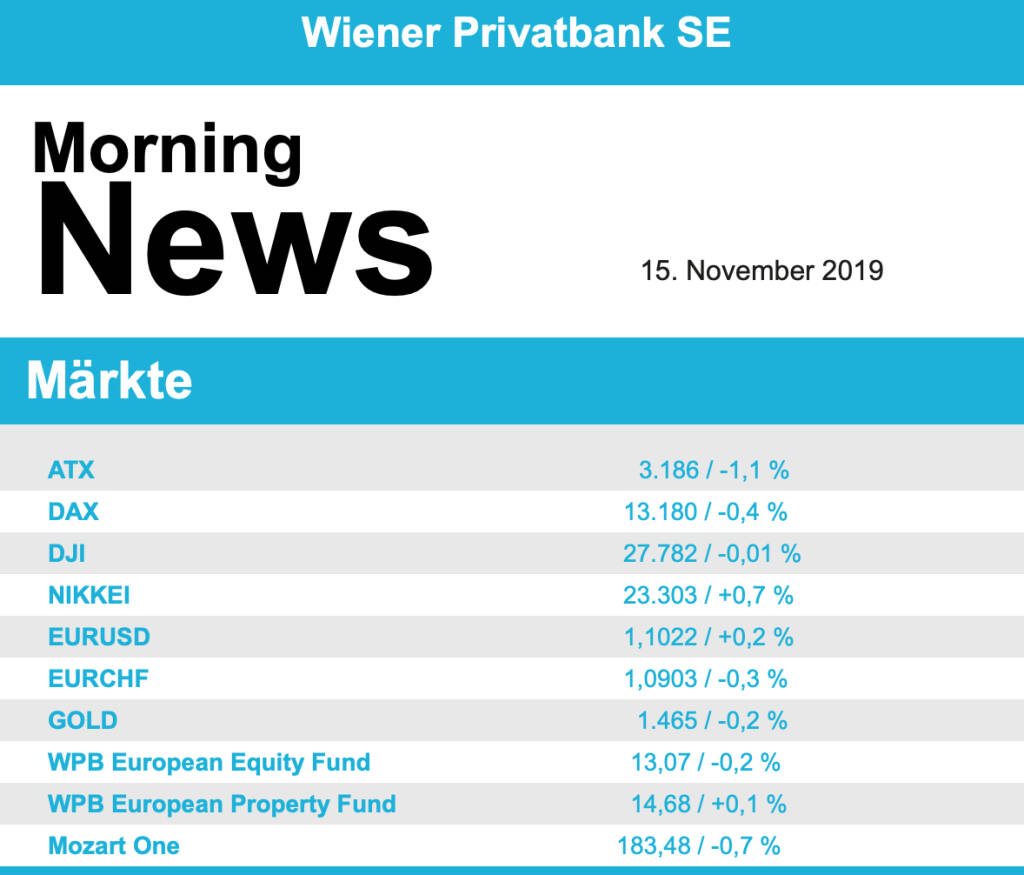

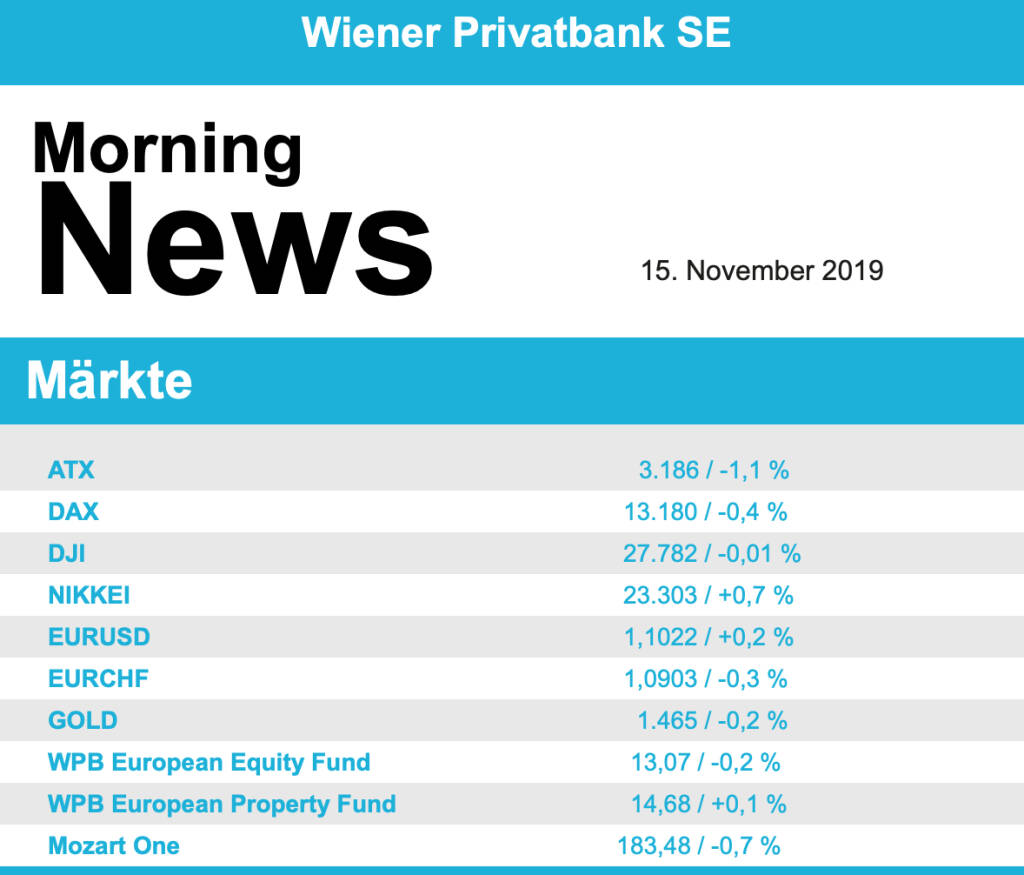

Die europäischen Börsen haben am Donnerstag an ihre moderaten Vortagsverluste angeknüpft, der EuroStoxx 50 fiel am Ende um 0,3%, der französische CAC 40 gab um 0,1% nach, der deutsche Dax sank um 0,4% und der britische Leitindex FTSE 100 rutschte um 0,8% ab. Schwache chinesische Wirtschaftsdaten wurden am Markt als neuer Belastungsfaktor ausgemacht, die Wirtschaft im Reich der Mitte hatte im Oktober wegen des Handelskriegs in den USA, den Unruhen in Hongkong und einer schwachen Inlandsnachfrage weiter geschwächelt, sowohl die Industrieproduktion als auch der Einzelhandelsumsatz enttäuschten. Ebenso für Zurückhaltung sorgte der Handelsstreit zwischen den USA und China, bei dem es weiter keine Fortschritte gibt, auch wenn sich beide Seiten in den vergangenen Wochen teils ermutigend geäußert hatten.

Die Autobranche stand wie am Vortag unter Druck, die Sorge vor negativen Auswirkungen eines endlosen oder sich sogar verstärkenden Handelsstreits bremsten den Sektor aus und liessen ihn 1,4% nachgeben. Verstärkt wurde der Abwärtsdruck durch einen enttäuschenden Kapitalmarkttag von Daimler , der deutsche Autobauer musste 4,5% nachgeben. Gesucht waren hingegen Immobilientitel, der defensive Sektor konnte gestern um 0,5% zulegen. Burberry berichtete ein gutes Wachstum im zweiten Geschäftsquartal und konnte daraufhin um 3,4% vorrücken. Der deutsche Pharma- und Spezialkonzern Merck lieferte ein solides Ergebnis und erhöhte den Ausblick leicht, dennoch musste der Titel angesichts der zuletzt guten Entwicklung 3,3% abgeben. Wenig Gefallen fanden die Zahlen von RWE , vor allem das Geschäft mit alternativen Energien blieb klar hinter den Erwartungen zurück, der deutsche Versorger musste 2,5% abgeben. Bei den deutschen Nebenwerten sorgte das Immobilienunternehmen Adler Real Estate für Aufsehen, neben einer starken Geschäftsentwicklung wurde eine Erhöhung der Dividende in Aussucht gestellt, die Aktie konnte sich daraufhin stolze 9,3% nach oben bewegen. Deutlich in der Aufwärtsbewegung war Qiagen dank des Interesses von Thermo Fisher Scientific an dem Gendiagnostik- und Biotechkonzern, zugleich erhöhte JPMorgan die Einstufung der Aktie gleich um zwei Stufen und rät jetzt zum Kauf, dass liess den Titel 14,0% nach oben springen

Mit Abgaben endete der Tag auch in Wien, der ATX baute die Verluste gegen Ende hin aus und ging 1,1% leichter aus dem Handel. Im Mittelpunkt des Interesses standen Unternehmensergebnisse, die Raiffeisen Bank International muss aktuell wieder mehr Geld für mögliche Kreditausfälle auf die Seite legen, zudem war das Konzernergebnis im Vergleich zum Vorjahr gesunken, das brachte ein Tagesminus von 3,0%. Davon wurden auch die beiden Mitbewerber belastet, die Bawag sank um 1,6%, bei der Erste Group kam es zu einem Abschlag von 2,0%. Die Österreichische Post berichtete einen stärkeren Umsatz, allerdings war der Gewinn des Unternehmens wegen Rückstellungen für eine Verwaltungsstrafe der Datenschutzbehörde zurückgegangen, was zu einem Abschlag von 1,7% führte. Do & Co konnte den Umsatz ebenfalls steigern, unterm Strich wurde aber etwas weniger Gewinn erzielt, das Minus hielt sich mit 0,6% für das Cateringunternehmen in Grenzen. Mayr-Melnhof konnte sowohl Umsatz als auch Gewinn steigern, wozu auch der Kauf des Zigarettenindustriezulieferers Tann beitrug, mit einem Plus von 3,4% war der Kartonhersteller gestern der stärkste Titel in Wien. Kaum Reaktionen gab es auf das Ergebnis des Flughafens Wien, die Ergebnisse konnten deutlich verbessert werden, das Passagierwachstum liess aber etwas nach, schlussendlich bedeutete das einen geringfügigen Abschlag von 0,1%. Semperit hatte die Anleger am Vortag auf eine Abschreibung in der Medizinsparte vorbereitet, dadurch gerieten die Aktien unter Druck und schlossen 1,6% schwächer. Zu den klaren Gewinnern des gestrigen Tages zählte Polytec , der Autozulieferer konnte sich trotz der eher trüben Stimmung in der Branche in Europa um deutliche 3,1% verbessern. Ebenfalls zulegen konnte CA Immo dank der guten Sektorstimmung in Europa, die Aktie konnte um 1,6% anziehen. Deutliche Abgaben gab es bei den beiden Indexschwergewichten voestalpine und Andritz mit 2,9% beziehungsweise 2,2% Minus.

Nahezu ohne Veränderung beendeten die drei großen Indices in den USA den gestrigen Handel, Dow Jones und Nasdaq schloss nahe an den Vortagsständen, der S&P 500 konnte sich marginal um 0,1% verbessern, das Ausbleiben von marktbewegenden makroökonomischem Nachrichten liess die Anleger auf dem erreichten hohen Niveau verharren. Bewegung gab es bei Einzeltitel, Cisco erschreckte die Investoren mit einem deutlich reduzierten Ausblick, der Netzwerkausrüster erwartet ein geringeres Umsatzwachstum auf Grund des herausfordernden wirtschaftlichen Umfeldes und wurde dafür mit einem Tagesverlust von 7,3% abgestraft.

Zunächst positiv aufgenommen wurden die Ergebnisse von Walmart und der Titel konnte einen neuen Rekordstand erreichten, dann drehte sich aber die Stimmung wofür charttechnische Gründe und Gewinnmitnahmen verantwortlich gemacht wurden, und die Einzelhandelskette schloss 0,3% schwächer. Boeing konnte 1,4% zulegen, die Hoffnung der Anleger, dass sich die Misere mit dem Krisenflieger 737 Max ihrem Ende zuneigen könnte, beflügelte den Flugzeugbauer. Goldman Sachs sprach eine Verkaufsempfehlung für Kraft Heinz aus, der Titel hat in den vergangenen Tagen das höchste Niveau seit Mai erreicht und ist nach Ansicht der Analysten bereits überbewertet, da sie sinkende Gewinne erwarten. Der Ketchup-Hersteller musste den Tag mit einer 7,0% tieferen Notierung beenden.Wenig Veränderung gab es auch bei den Ölpreisen, Brent schloss 0,1% schwächer, WTI musste 0,6% abgeben. Gold zeigte sich weiter leicht befestigt und konnte in einem ruhigen Handel auf einen Kurs von 1.472 US-Dollar vordringen. Der Euro konnte leichte Verluste im frühen Handel gegen Ende wieder aufholen und gegen den US-Dollar zulegen, das Währungspaar notierte zum Ende des Handels bei einem Kurs von rund 1,102.

Vorbörslich sind die Märkte in Europa heute Freitag am letzten Handelstag der Woche zur Eröffnung wenig verändert bis leicht schwächer indiziert. In Asien beenden die Börsen den heutigen Handelstag mehrheitlich mit freundlicher Tendenz. Unternehmensseitig gab es gestern im Laufe des Tages Geschäftszahlen von DO & CO (siehe unten). Makroökonomisch erwarten wir in Europa heute Verbraucherpreise und die Handelsbilanz, in den USA Im- und Exportpreise, Empire State Index, Einzelhandelsumsatz, Industrieproduktion, Kapazitätsauslastung sowie die Lagerbestände.

UNTERNEHMENSNACHRICHTEN

DO & CO

Do & Co hat gestern im Rahmen der Q2/19-20 Zahlen einen Umsatz von € 260,3 Mio. präsentiert (YoY +18,4% ggü. €219,8 Mio. im Q2/18-19). Der operative Gewinn (EBIT) belief sich auf €18,9 Mio., was einem Plus von 16,2% YoY entspricht, die EBIT-Marge betrug 7,2% (ggü. 7,2% in Q2/18-19). Das Periodenergebnis sank YoY um 12,2% von €10,56 auf €9,27 Mio. Der Rückgang beruht hauptsächlich auf buchhalterischen Veränderungen durch die Anwendung von IFRS 16.

Eine Reihe von gewonnenen Neukunden an diversen Standorten weltweit, die teilweise ab November 2019, bzw. Sommer 2020 serviciert werden, sollte sich positiv auf den Umsatz niederschlagen. Die Eröffnung der Gourmetküchen in London und Madrid sowie der Einsatz für die Fußballeuropameisterschaft stellen das Unternehmen vor allem im letzten Quartal 19/20 sowie im Geschäftsjahr 20/21 aber auch vor hohe Anforderungen.

Q2/19-20: Umsatz: €260,3Mio. (Vj. 219,8); EBIT: €18,9 Mio. (Vj. 16,2); Periodenergebnis: €9,27 Mio. (Vj. 10,6)

Wiener Börse Party #648: AT&S neue Chancen, but why Friday? 4x High: Addiko Bank, Do&Co, ATX TR, Rosgix

Bildnachweis

Random Partner

OeKB

Seit 1946 stärkt die OeKB Gruppe den Standort Österreich mit zahlreichen Services für kleine, mittlere und große Unternehmen sowie die Republik Österreich und hält dabei eine besondere Stellung als zentrale Finanzdienstleisterin.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BSN Spitout Wiener Börse: Andritz dreht nach sieben Tagen

» Österreich-Depots: Bergauf (Depot Kommentar)

» Börsegeschichte 13.5.: Walter Rothensteiner, CA Immo (Börse Geschichte) ...

» PIR-News: News zu AT&S, Valneva, Verbund, Research zu RBI ... (Christine...

» Nachlese: Ursula Ressl, Petra Plank und der Live-Blick DAX (Christian Dr...

» Wiener Börse Party #648: AT&S neue Chancen, but why Friday? 4x High: Add...

» Wiener Börse zu Mittag fester: Addiko Bank, FACC und AT&S gesucht, DAX-B...

» Börsenradio Live-Blick 13/5: DAX unchanged, Bayer Charterfolg, Siemens E...

» Börse-Inputs auf Spotify zu u.a. Ursula Ressl, MSCI World, Airbnb, Shopi...

» ATX-Trends: AT&S, DO&CO, Post, Wienerberger ...

-

22:00

-

21:28

-

21:26

-

08.05.

-

21:26

-

20:49

-

20:48

-

20:46

-

20:01

-

19:49

-

18:05

-

18:05

-

18:02

-

18:02

-

16:49

-

16:01

-

16:01

-

16:01

-

16:01

-

15:20

-

15:00

-

14:40

-

14:35

-

14:35

-

14:20

-

14:15

-

14:06

-

14:00

-

14:00

-

13:22

-

13:22

-

13:00

-

12:58

-

12:33

-

12:27

-

12:27

-

11:59

-

11:58

-

11:57

-

11:57

-

11:32

-

11:21

-

11:21

-

11:05

-

10:53

-

10:53

-

10:49

-

10:49

-

10:46

-

10:46

-

10:36