François Jonquet

François Jonquet Gregor Radonjič

Gregor Radonjič Andreas H. Bitesnich

Andreas H. Bitesnich Naotaka Hirota

Naotaka Hirota Stefania Rössl & Massimo Sordi (eds.)

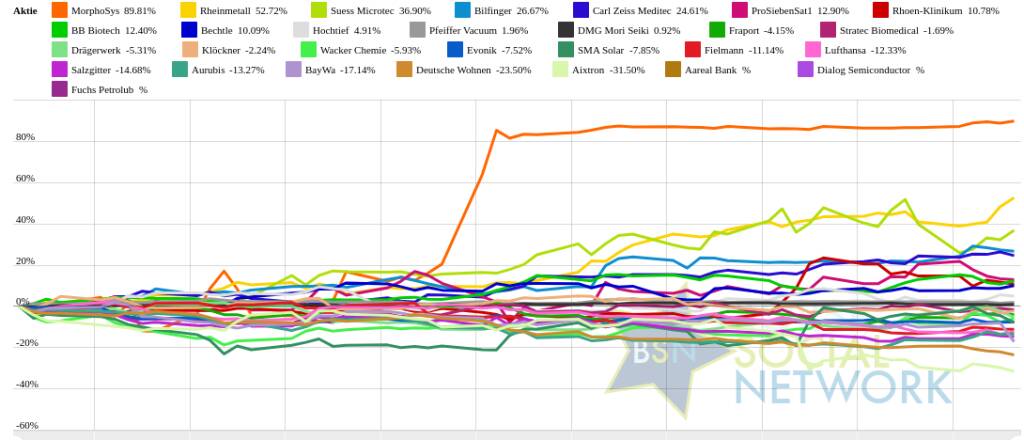

Stefania Rössl & Massimo Sordi (eds.)Rheinmetall und Bilfinger vs. BayWa und ProSiebenSat1 – kommentierter KW 11 Peer Group Watch Deutsche Nebenwerte

16.03.2024, 16309 Zeichen

In der Wochensicht ist vorne:

Rheinmetall 8,32% vor

Bilfinger 4,23%,

Aurubis 3,68%,

Wacker Chemie 2,4%,

Fielmann 2,32%,

Bechtle 2,28%,

Hochtief 1,92%,

MorphoSys 1,68%,

Fraport 1,23%,

Salzgitter 1,2%,

Fuchs Petrolub 0,55%,

Carl Zeiss Meditec 0,12%,

Lufthansa 0,1%,

DMG Mori Seiki 0%,

Dialog Semiconductor 0%,

Aareal Bank -0,15%,

Pfeiffer Vacuum -0,26%,

Evonik -0,26%,

BB Biotech -0,62%,

Klöckner -1,21%,

Drägerwerk -1,3%,

Suess Microtec -2,09%,

Stratec Biomedical -2,69%,

Aixtron -2,95%,

Rhoen-Klinikum -3,42%,

SMA Solar -3,7%,

Deutsche Wohnen -5,12%,

ProSiebenSat1 -6,31%,

BayWa -7,84% und

In der Monatssicht ist vorne:

Rheinmetall 25,18% vor

Rhoen-Klinikum 16,49%

,

Bilfinger 15,65%

,

ProSiebenSat1 12,52%

,

Wacker Chemie 10,35%

,

Suess Microtec 9,49%

,

Carl Zeiss Meditec 9,17%

,

Hochtief 7,32%

,

Fuchs Petrolub 7,24%

,

Drägerwerk 6,37%

,

Aurubis 4,06%

,

Dialog Semiconductor 3,63%

,

SMA Solar 3,12%

,

MorphoSys 2,34%

,

Fraport 2,34%

,

Stratec Biomedical 1,52%

,

Bechtle 1,04%

,

Aareal Bank 0,3%

,

BB Biotech 0%

,

Pfeiffer Vacuum -0,38%

,

DMG Mori Seiki -0,45%

,

Evonik -0,55%

,

Fielmann -3,69%

,

Klöckner -6,79%

,

Salzgitter -7,22%

,

Lufthansa -8,61%

,

BayWa -9,46%

,

Deutsche Wohnen -10,15%

,

Aixtron -24,29%

und

Weitere Highlights: Rheinmetall ist nun 4 Tage im Plus (9,96% Zuwachs von 415,5 auf 456,9), ebenso Wacker Chemie 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), Deutsche Wohnen 4 Tage im Minus (5,32% Verlust von 18,98 auf 17,97), ProSiebenSat1 4 Tage im Minus (7,3% Verlust von 6,82 auf 6,33), Bilfinger 3 Tage im Minus (1,99% Verlust von 45,24 auf 44,34), Fielmann 3 Tage im Minus (1,17% Verlust von 42,76 auf 42,26), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4), SMA Solar 3 Tage im Minus (7,61% Verlust von 59,1 auf 54,6), Aixtron 3 Tage im Minus (4,98% Verlust von 26,7 auf 25,37).

Year-to-date lag per letztem Schlusskurs

MorphoSys 95,29% (Vorjahr: 157,38 Prozent) im Plus. Dahinter

Rheinmetall 59,2% (Vorjahr: 54,26 Prozent) und

Dialog Semiconductor 50,73% (Vorjahr: -0,93 Prozent).

Aixtron -34,38% (Vorjahr: 43,34 Prozent) im Minus. Dahinter

Deutsche Wohnen -24,94% (Vorjahr: 20,39 Prozent) und

BayWa -17,41% (Vorjahr: -27,55 Prozent).

Am weitesten über dem MA200:

MorphoSys 94,38%,

Rheinmetall 58,39% und

Suess Microtec 45,7%.

Am deutlichsten unter dem MA 200:

Aixtron -22,03%,

BayWa -20,27% und

SMA Solar -17,93%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:31 Uhr die

Drägerwerk-Aktie am besten: 1,57% Plus. Dahinter

BayWa mit +0,77% ,

BB Biotech mit +0,76% ,

Deutsche Wohnen mit +0,47% ,

Rheinmetall mit +0,46% ,

Bechtle mit +0,44% ,

Lufthansa mit +0,44% ,

Bilfinger mit +0,43% ,

Salzgitter mit +0,38% ,

Carl Zeiss Meditec mit +0,35% ,

Aurubis mit +0,35% ,

Fraport mit +0,34% ,

Hochtief mit +0,33% ,

Evonik mit +0,28% ,

Fielmann mit +0,26% ,

Aareal Bank mit +0,23% ,

Aixtron mit +0,22% ,

Klöckner mit +0,19% ,

Wacker Chemie mit +0,19% ,

SMA Solar mit +0,18% und

Suess Microtec mit +0,13%

DMG Mori Seiki mit -0%

Rhoen-Klinikum mit -0%

ProSiebenSat1 mit -0% ,

Pfeiffer Vacuum mit -0% ,

Stratec Biomedical mit -0,06% und

MorphoSys mit -1,04% .

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 5,36% und reiht sich damit auf Platz 4 ein:

1. Versicherer: 13,2%

Show latest Report (09.03.2024)

2. Bau & Baustoffe: 9,18%

Show latest Report (16.03.2024)

3. MSCI World Biggest 10: 6,27%

Show latest Report (09.03.2024)

4. Deutsche Nebenwerte: 5,54%

Show latest Report (09.03.2024)

5. Computer, Software & Internet : 3,98%

Show latest Report (16.03.2024)

6. Konsumgüter: 1,46%

Show latest Report (09.03.2024)

7. Ölindustrie: 1,35%

Show latest Report (09.03.2024)

8. Aluminium: 1,31%

9. Global Innovation 1000: 0,63%

Show latest Report (09.03.2024)

10. Immobilien: 0,5%

Show latest Report (09.03.2024)

11. Auto, Motor und Zulieferer: -0,17%

Show latest Report (16.03.2024)

12. Telekom: -0,7%

Show latest Report (09.03.2024)

13. Licht und Beleuchtung: -3,34%

Show latest Report (09.03.2024)

14. Pharma, Chemie, Biotech, Arznei & Gesundheit: -3,39%

Show latest Report (09.03.2024)

15. Zykliker Österreich: -3,64%

Show latest Report (09.03.2024)

16. Sport: -3,65%

Show latest Report (09.03.2024)

17. Banken: -4,33%

Show latest Report (16.03.2024)

18. Post: -5,37%

Show latest Report (09.03.2024)

19. Rohstoffaktien: -5,7%

Show latest Report (09.03.2024)

20. Gaming: -6,74%

Show latest Report (09.03.2024)

21. PCB (Printed Circuit Board Producer & Clients): -6,95%

Show latest Report (09.03.2024)

22. IT, Elektronik, 3D: -7,72%

Show latest Report (09.03.2024)

23. Runplugged Running Stocks: -7,81%

24. Luftfahrt & Reise: -8,45%

Show latest Report (09.03.2024)

25. Stahl: -13,67%

Show latest Report (09.03.2024)

26. Energie: -19,18%

Show latest Report (09.03.2024)

Social Trading Kommentare

|

Vor 12 Monaten war der FFO bei 1,50 Euro und der NAV bei 51,30 Euro. Am 20.3.2024 wird der Geschäftsbericht 2023 veröffentlicht, den ich mir wegen des rückläufigen FFO 1,31 Euro (s.u.) genau anschaue. 18.30 Uhr Berlin, 14. März 2024. Die Deutsche Wohnen SE veröffentlicht anlässlich der Vorstellung der Jahresergebnisse des Mehrheitsaktionärs Vonovia SE nachfolgend ausgewählte Kennzahlen für das Geschäftsjahr 2023. Die Zahlen sind vorläufig. Im Geschäftsjahr 2023 hat die Deutsche Wohnen SE einen Group FFO der fortgeführten Geschäftsbereiche in Höhe von 521,8 Mio. € beziehungsweise 1,31 € pro Aktie erwirtschaftet. Der Nettovermögenswert (NAV) beläuft sich auf 16.976,6 Mio. €; das entspricht einem NAV pro Aktie von 42,77 €. Die Veröffentlichung der finalen Zahlen für das Geschäftsjahr 2023 ist für den 20. März 2024 vorgesehen. |

|

|

Ein später Beginn die Position aufzubauen. Aber die Aussichten erscheinen gut. Man hätte mehr daraus machen können; dennoch: Umschichtung mit Verkauf von Vonovia (gut gelaufen) zu Rheinmetall. |

|

|

125 Stück verkauft, tausche gg Embraer |

|

|

Rheinmetall - größter Wert in unserem Wikifolio - legte heute Zahlen für das vergangene Jahr und einen Ausblick vor die den Markt auf ganzer Strecke überzeugen konnten. Bemerkenswert ist sicherlich, dass die prall gefüllten Orderbücher sich immer mehr in baren Euros im Ergebnis und deutlich verbesserten Margen niederschlagen. Trotz der fulminaten Kursrallye ist das Papier auf Basis der erneuerten Schätzungen attraktiv bewertet und birgt die Chance auf weiteres, deutliches Kurspotenzial. Ein weiterer Werttreiber, wie schon vorher von uns erwähnt, könnte ein Aktiensplit der die Aktie auch optisch wieder günstiger erscheinen lässt. Wir bleiben investiert und geben kein Stück aus der Hand! |

|

|

Rheinmetall zahlt hohe Dividende - Margenzuwachs 2024 erwartet. |

|

|

15% Anteile verkauft Umschichtung |

|

|

... umschichtungen aufgrund Chart ... |

|

|

Zahlen kommen gerade von Bechtle, diese sind im Rahmen der Erwartungen, der Ausblick liest sich gut, lag aber auch in dem Bereich bei den Erwartungen des Marktes. In 2023 konnte man den Umsatz um 6,5% auf 6,4 Mrd. steigern, das Ergebnis vor Steuern wuchs in ähnlichem Rahmen auf 374,5 Mio, beim operativen Cashflow hat man mit 459 Mio. Euro einen Rekord erreicht. Die Dividende soll auf 70 Cent steigen. Besonders erfreulich entwickelte sich das serviceorientierte Segment IT-Systemhaus & Managed Services. Hier stieg der Umsatz um 13,5 % auf 4.290,1 Mio. EUR an. Auch organisch war die Wachstumsrate mit 11,7 % zweistellig Auch 2024 soll es weiteres Wachstum geben: *BECHTLE ERWARTET 2024 UMSATZ UND ERGEBNIS "DEUTLICH" ÜBER VJ Im Vorfeld gab es hier einige Bedenken, dass 2024 schwieriger wird, der Konsens sah aber trotzdem noch 8% Wachstum, Aber diese Bedenken könnten jetzt zerstreut werden, man wird wohl in dem Rahmen landen beim Wachstum. Zudem erwirbt man wieder ein neues Unternehmen, mit Übernahmen facht man seit Jahren das Wachstum an. Über 50 Euro winkt der Ausbruch auf ein neues Jahreshoch, würde hier aber erstmal abwarten, ob ein Ausbruch gelingt. Insgesamt tun sich die Nebenwerte weiter schwer, Watchlist. Die wirtschaftliche Anspannung zu Jahresbeginn 2024 ist deutlich spürbar. Wir gehen aber davon aus, dass sich die gesamtwirtschaftliche Lage im Jahresverlauf und insbesondere in der zweiten Jahreshälfte sukzessive verbessern wird. |

|

|

Kauf von 31 Aktien zu insgesamt 212,319 € --- Bilanz 2,792 € |

|

|

Wir trennen uns trotz des Verlustes von Aurubis, weil wir mit Airbus einen interessanteren Wert gefunden haben. |

|

|

Wir trennen uns trotz des Verlustes von Aurubis, weil wir mit Airbus einen interessanteren Wert gefunden haben. |

|

|

FUCHS Kapital sieht eine gute Kaufgelegenheit bei Aixtron. Die Aktie des Halbleiterherstellers ist mal wieder auf die inzwischen recht robuste Unterstützung bei 26 Euro zurückgefallen. Hier ist ein Kauf mit engem Stopp-Kurs aussichtsreich. Fängt sich die Aktie auf dieser Basis errneut, kann es zügig wieder in Richtung 31 gehen. |

|

|

Der Chipindustrie-Ausrüster Aixtron rechnet für das Jahr 2024 mit zumindest deutlich langsamerem Wachstum. 2025 sollen die Erlöse dann aber wieder stärker steigen, „getragen durch die nächste Wachstumswelle im Bereich Leistungselektronik.“ Ob die Streichung eines LED-Schlüsselprojekts beim Kunden AMS-Osram diesen Plänen einen Strich durch die Rechnung macht, wird sich zeigen. Erst als die Vorstände Felix Grawert und Christian Danninger den Kurssturz zum Kauf genutzt haben, beruhigte sich die Lage. Der Wert bleibt langfristig interessant. |

|

|

Kloeckner halbiert die Dividende auf 0,20 Euro (S. 27) und zahlt sie aus der Substanz. Der Buchwert sinkt auf 15,70 Euro und nach dem Verkauf der Stahlaktivitäten in Frankreich, Großbritannien und Holland drücken Buchverluste 2023 das eps auf minus 1,93 Euro. Somit hat jetzt Nordamerika einen Umsatzanteil von 60% und Europa 40%. "Aktien im Schlußverkauf" plant bei Kursen von 8 Euro und mehr die Beobachtungsposition glatt zu stellen, bei Kursen unter 6 Euro aufzustocken (heute 6,63 Euro). https://www.kloeckner.com/dam/kco/files/de/presentations/2024/FY%202023%20Results%20Analysts%20Conference.pdf |

|

|

März und April oft die besten Monate Ich denke, der positive Trend wird wahrscheinlich bis April anhalten! Selbst im sonst oft durchwachsenen Februar haben sich die Aktienkurse viel besser entwickelt, als ich erwartet hätte, angesichts der aktuellen Konjunkturlage. Historisch gesehen gehören März und April zu den stärksten Monaten für Aktien. Meine kurzfristigen Trendanalysen zeigen auch weiterhin eindeutig nach oben, und ich sehe derzeit keine Anzeichen für eine Baisse im Sicherheitssystem. Also, ich denke, es ist eine gute Idee, weiterhin engagiert zu bleiben, auch wenn die Börsenbewertungen in den USA momentan ziemlich hoch sind! Werte, die aktuell günstig bewertet und im Aufwärtstrend sind und ich daher aktuell beobachte: Norwegian Air Shuttle Usiminas Hyundai Motor Stellantis SAF Holland Daimler Truck Traton Securitas Saipem Michelin Arbonia Smurfit Aktuell geringe Cashquote Aktuell halte ich aufgrund der zu erwartenden guten Monate die Cashquote relativ gering. Mein wikifolio verfolgt eine konservative Strategie und konnte seit 2014 eine durchschnittliche Performance von > 9% p.a. erzielen. Es gehört zu den besten 200 wikifolios und zu den aktuell besten 10 wikifolios mit konservativer Ausrichtung. Mehr Börsenwissen, Tips, Tricks und Angebote Für mehr Börsenwissen einfach mir auf https://www.instagram.com/socialtradersec/ folgen. |

|

|

Neuposition in Capital Europa USA Kanada! Heute wurden 100 Wacker Chemie Aktien gekauft. Kauf: 14.03.2024 16:24h / Kurs 104,900 / Stück 100 / Wert 10.490,000 / Gewichtung 0,06 % |

|

|

***S92 wird gekauft***Das ist mal ein Chart der mir richtig gefällt***Ab 60 gibt es ein Kaufwahnsinn***Bin mal dabei*** |

|

|

Der Wechselrichterhersteller SMA Solar blickt auf ein erfolgreiches Jahr zurück. Dank der anhaltend guten Nachfrage und Lieferkettenentspannungen kletterte der Umsatz nach ersten Berechnungen um 78,6 Prozent auf 1,9 Mrd. Euro. Das operative Ergebnis verbesserte sich noch stärker von 70 auf 311 Mio. Euro. Unter dem Strich stand ein Gewinn von 225,7 Mio. Euro, nach 55,8 Mio. Euro im Vorjahr. Der Marktkonsens wurde damit übertroffen. Auch der Ausblick fiel besser aus als erwartet. Vor allem das Umsatzziel von 1,95 Mrd. bis 2,22 Mrd. Euro klingt recht zuversichtlich. Den operativen Gewinn sieht SMA bei 220 Mio. bis 290 Mio. Euro. Dabei blickt das Solarunternehmen auf einen Auftragsbestand von 1,7 Mrd. Euro. Mit dem Kurssprung, der den Zahlen folgte, setzt sich der jüngste Aufwärtstrend fort. Ein Wert mit Aufholpotenzial. |

|

|

***Netter Trade der nun so langsam im Bereich 38 sein Ende findet*** |

SportWoche Podcast #106: Persönliches Fail-Fazit VCM und Staatsmeisterin Carola Bendl-Tschiedel über Rekordlerin Julia Mayer

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 16.03.2024

Aktien auf dem Radar:Immofinanz, Polytec Group, Marinomed Biotech, Flughafen Wien, Warimpex, Lenzing, AT&S, Strabag, Uniqa, Wienerberger, Pierer Mobility, ATX, ATX TR, VIG, Andritz, Erste Group, Semperit, Cleen Energy, Österreichische Post, Stadlauer Malzfabrik AG, Addiko Bank, Oberbank AG Stamm, Agrana, Amag, CA Immo, EVN, Kapsch TrafficCom, OMV, Telekom Austria, Siemens Energy, Intel.

Random Partner

OeKB

Seit 1946 stärkt die OeKB Gruppe den Standort Österreich mit zahlreichen Services für kleine, mittlere und große Unternehmen sowie die Republik Österreich und hält dabei eine besondere Stellung als zentrale Finanzdienstleisterin.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2U2W8 | |

| AT0000A347X9 | |

| AT0000A2K9L8 |

- 21st Austria weekly - Palfinger, Polytec (26/04/2...

- 21st Austria weekly - Strabag, S Immo (25/04/2024)

- 21st Austria weekly - Amag (24/04/2024)

- 21st Austria weekly - Erste Group, Strabag, Verbu...

- 21st Austria weekly - Kapsch TrafficCom, Strabag ...

- 21st Austria weekly - ATX TR at 7990.99 - AT&S, S...

Featured Partner Video

Börsenradio Live-Blick, Do. 25.4.24: DAX clincht mit 18000, Deutsche Bank, Mercedes, Commerzbank, VIG, Palfinger last 5 im TPT

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

Flughafen Berlin-Tegel

2023

Drittel Books

Limbo

2023

ediciones anómalas

Körpersplitter

1980

Veralg Droschl

Kurama

Kurama Helen Levitt

Helen Levitt

FoxSr

zu DWNI (15.03.)

Vor 12 Monaten war der FFO bei 1,50 Euro und der NAV bei 51,30 Euro. Am 20.3.2024 wird der Geschäftsbericht 2023 veröffentlicht, den ich mir wegen des rückläufigen FFO 1,31 Euro (s.u.) genau anschaue. 18.30 Uhr Berlin, 14. März 2024. Die Deutsche Wohnen SE veröffentlicht anlässlich der Vorstellung der Jahresergebnisse des Mehrheitsaktionärs Vonovia SE nachfolgend ausgewählte Kennzahlen für das Geschäftsjahr 2023. Die Zahlen sind vorläufig. Im Geschäftsjahr 2023 hat die Deutsche Wohnen SE einen Group FFO der fortgeführten Geschäftsbereiche in Höhe von 521,8 Mio. € beziehungsweise 1,31 € pro Aktie erwirtschaftet. Der Nettovermögenswert (NAV) beläuft sich auf 16.976,6 Mio. €; das entspricht einem NAV pro Aktie von 42,77 €. Die Veröffentlichung der finalen Zahlen für das Geschäftsjahr 2023 ist für den 20. März 2024 vorgesehen.

Darwin1867

zu RHM (15.03.)

Ein später Beginn die Position aufzubauen. Aber die Aussichten erscheinen gut. Man hätte mehr daraus machen können; dennoch: Umschichtung mit Verkauf von Vonovia (gut gelaufen) zu Rheinmetall.

wolfspelz

zu RHM (15.03.)

125 Stück verkauft, tausche gg Embraer

Oberbanscheidt

zu RHM (14.03.)

Rheinmetall - größter Wert in unserem Wikifolio - legte heute Zahlen für das vergangene Jahr und einen Ausblick vor die den Markt auf ganzer Strecke überzeugen konnten. Bemerkenswert ist sicherlich, dass die prall gefüllten Orderbücher sich immer mehr in baren Euros im Ergebnis und deutlich verbesserten Margen niederschlagen. Trotz der fulminaten Kursrallye ist das Papier auf Basis der erneuerten Schätzungen attraktiv bewertet und birgt die Chance auf weiteres, deutliches Kurspotenzial. Ein weiterer Werttreiber, wie schon vorher von uns erwähnt, könnte ein Aktiensplit der die Aktie auch optisch wieder günstiger erscheinen lässt. Wir bleiben investiert und geben kein Stück aus der Hand!

MerlotHolger

zu RHM (14.03.)

Rheinmetall zahlt hohe Dividende - Margenzuwachs 2024 erwartet.

EASTFischer

zu RHM (12.03.)

15% Anteile verkauft Umschichtung

Ritschy

zu RHM (11.03.)

... umschichtungen aufgrund Chart ...

GoldeselTrading

zu BC8 (15.03.)

Zahlen kommen gerade von Bechtle, diese sind im Rahmen der Erwartungen, der Ausblick liest sich gut, lag aber auch in dem Bereich bei den Erwartungen des Marktes. In 2023 konnte man den Umsatz um 6,5% auf 6,4 Mrd. steigern, das Ergebnis vor Steuern wuchs in ähnlichem Rahmen auf 374,5 Mio, beim operativen Cashflow hat man mit 459 Mio. Euro einen Rekord erreicht. Die Dividende soll auf 70 Cent steigen. Besonders erfreulich entwickelte sich das serviceorientierte Segment IT-Systemhaus & Managed Services. Hier stieg der Umsatz um 13,5 % auf 4.290,1 Mio. EUR an. Auch organisch war die Wachstumsrate mit 11,7 % zweistellig Auch 2024 soll es weiteres Wachstum geben: *BECHTLE ERWARTET 2024 UMSATZ UND ERGEBNIS "DEUTLICH" ÜBER VJ Im Vorfeld gab es hier einige Bedenken, dass 2024 schwieriger wird, der Konsens sah aber trotzdem noch 8% Wachstum, Aber diese Bedenken könnten jetzt zerstreut werden, man wird wohl in dem Rahmen landen beim Wachstum. Zudem erwirbt man wieder ein neues Unternehmen, mit Übernahmen facht man seit Jahren das Wachstum an. Über 50 Euro winkt der Ausbruch auf ein neues Jahreshoch, würde hier aber erstmal abwarten, ob ein Ausbruch gelingt. Insgesamt tun sich die Nebenwerte weiter schwer, Watchlist. Die wirtschaftliche Anspannung zu Jahresbeginn 2024 ist deutlich spürbar. Wir gehen aber davon aus, dass sich die gesamtwirtschaftliche Lage im Jahresverlauf und insbesondere in der zweiten Jahreshälfte sukzessive verbessern wird.

Tiedemann

zu LHA (14.03.)

Kauf von 31 Aktien zu insgesamt 212,319 € --- Bilanz 2,792 €

SIGAVEST

zu NDA (14.03.)

Wir trennen uns trotz des Verlustes von Aurubis, weil wir mit Airbus einen interessanteren Wert gefunden haben.

SIGAVEST

zu NDA (14.03.)

Wir trennen uns trotz des Verlustes von Aurubis, weil wir mit Airbus einen interessanteren Wert gefunden haben.

FUCHSKapital

zu AIXA (14.03.)

FUCHS Kapital sieht eine gute Kaufgelegenheit bei Aixtron. Die Aktie des Halbleiterherstellers ist mal wieder auf die inzwischen recht robuste Unterstützung bei 26 Euro zurückgefallen. Hier ist ein Kauf mit engem Stopp-Kurs aussichtsreich. Fängt sich die Aktie auf dieser Basis errneut, kann es zügig wieder in Richtung 31 gehen.

Scheid

zu AIXA (11.03.)

Der Chipindustrie-Ausrüster Aixtron rechnet für das Jahr 2024 mit zumindest deutlich langsamerem Wachstum. 2025 sollen die Erlöse dann aber wieder stärker steigen, „getragen durch die nächste Wachstumswelle im Bereich Leistungselektronik.“ Ob die Streichung eines LED-Schlüsselprojekts beim Kunden AMS-Osram diesen Plänen einen Strich durch die Rechnung macht, wird sich zeigen. Erst als die Vorstände Felix Grawert und Christian Danninger den Kurssturz zum Kauf genutzt haben, beruhigte sich die Lage. Der Wert bleibt langfristig interessant.

FoxSr

zu KCO (13.03.)

Kloeckner halbiert die Dividende auf 0,20 Euro (S. 27) und zahlt sie aus der Substanz. Der Buchwert sinkt auf 15,70 Euro und nach dem Verkauf der Stahlaktivitäten in Frankreich, Großbritannien und Holland drücken Buchverluste 2023 das eps auf minus 1,93 Euro. Somit hat jetzt Nordamerika einen Umsatzanteil von 60% und Europa 40%. "Aktien im Schlußverkauf" plant bei Kursen von 8 Euro und mehr die Beobachtungsposition glatt zu stellen, bei Kursen unter 6 Euro aufzustocken (heute 6,63 Euro). https://www.kloeckner.com/dam/kco/files/de/presentations/2024/FY%202023%20Results%20Analysts%20Conference.pdf

SEC

zu KCO (13.03.)

März und April oft die besten Monate Ich denke, der positive Trend wird wahrscheinlich bis April anhalten! Selbst im sonst oft durchwachsenen Februar haben sich die Aktienkurse viel besser entwickelt, als ich erwartet hätte, angesichts der aktuellen Konjunkturlage. Historisch gesehen gehören März und April zu den stärksten Monaten für Aktien. Meine kurzfristigen Trendanalysen zeigen auch weiterhin eindeutig nach oben, und ich sehe derzeit keine Anzeichen für eine Baisse im Sicherheitssystem. Also, ich denke, es ist eine gute Idee, weiterhin engagiert zu bleiben, auch wenn die Börsenbewertungen in den USA momentan ziemlich hoch sind! Werte, die aktuell günstig bewertet und im Aufwärtstrend sind und ich daher aktuell beobachte: Norwegian Air Shuttle Usiminas Hyundai Motor Stellantis SAF Holland Daimler Truck Traton Securitas Saipem Michelin Arbonia Smurfit Aktuell geringe Cashquote Aktuell halte ich aufgrund der zu erwartenden guten Monate die Cashquote relativ gering. Mein wikifolio verfolgt eine konservative Strategie und konnte seit 2014 eine durchschnittliche Performance von > 9% p.a. erzielen. Es gehört zu den besten 200 wikifolios und zu den aktuell besten 10 wikifolios mit konservativer Ausrichtung. Mehr Börsenwissen, Tips, Tricks und Angebote Für mehr Börsenwissen einfach mir auf https://www.instagram.com/socialtradersec/ folgen.

Jovido

zu WCH (14.03.)

Neuposition in Capital Europa USA Kanada! Heute wurden 100 Wacker Chemie Aktien gekauft. Kauf: 14.03.2024 16:24h / Kurs 104,900 / Stück 100 / Wert 10.490,000 / Gewichtung 0,06 %

Einstein

zu S92 (12.03.)

***S92 wird gekauft***Das ist mal ein Chart der mir richtig gefällt***Ab 60 gibt es ein Kaufwahnsinn***Bin mal dabei***

Scheid

zu S92 (11.03.)

Der Wechselrichterhersteller SMA Solar blickt auf ein erfolgreiches Jahr zurück. Dank der anhaltend guten Nachfrage und Lieferkettenentspannungen kletterte der Umsatz nach ersten Berechnungen um 78,6 Prozent auf 1,9 Mrd. Euro. Das operative Ergebnis verbesserte sich noch stärker von 70 auf 311 Mio. Euro. Unter dem Strich stand ein Gewinn von 225,7 Mio. Euro, nach 55,8 Mio. Euro im Vorjahr. Der Marktkonsens wurde damit übertroffen. Auch der Ausblick fiel besser aus als erwartet. Vor allem das Umsatzziel von 1,95 Mrd. bis 2,22 Mrd. Euro klingt recht zuversichtlich. Den operativen Gewinn sieht SMA bei 220 Mio. bis 290 Mio. Euro. Dabei blickt das Solarunternehmen auf einen Auftragsbestand von 1,7 Mrd. Euro. Mit dem Kurssprung, der den Zahlen folgte, setzt sich der jüngste Aufwärtstrend fort. Ein Wert mit Aufholpotenzial.

Einstein

zu MOR (13.03.)

***Netter Trade der nun so langsam im Bereich 38 sein Ende findet***