ATX-Trends: Banken im Fokus (Mario Tunkowitsch, Wiener Privatbank)

Anton Bruehl

Anton Bruehl Daido Moriyama

Daido Moriyama Dimitri Bogachuk

Dimitri Bogachuk Ryuji Miyamoto

Ryuji Miyamoto Richard Avedon

Richard Avedon10.07.2017, 4235 Zeichen

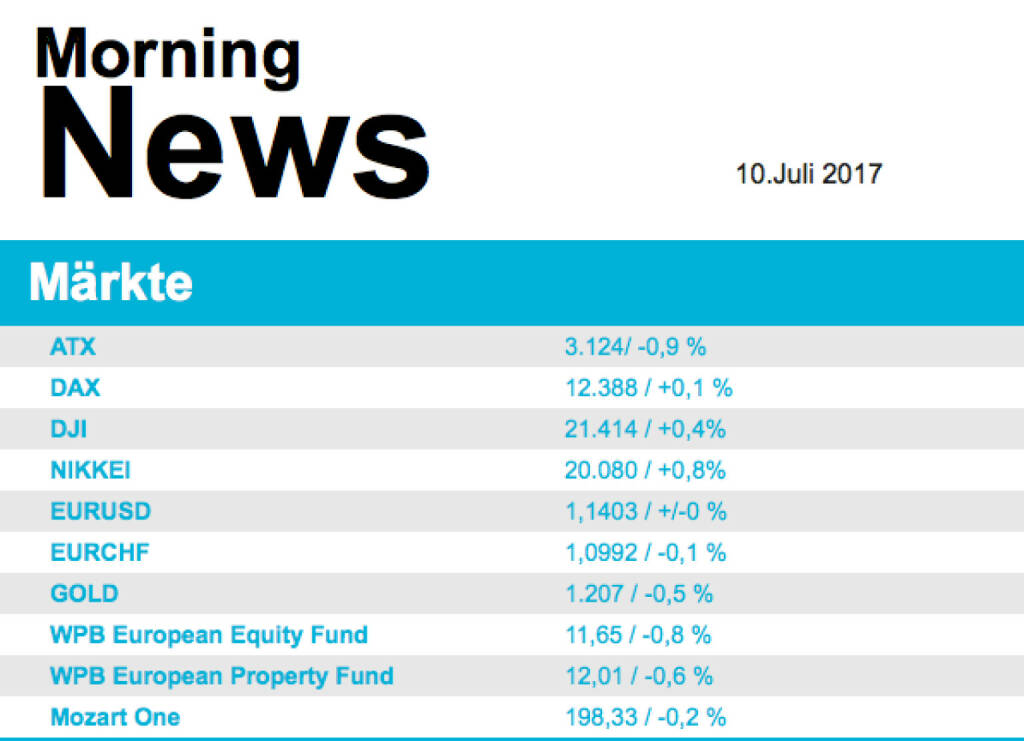

Weiter zurückhaltend verhielten sich die Anleger an den europäischen Börsen zu Wochenschluss. Selbst gut ausgefallene US-Arbeitsmarktdaten konnten die Stimmung nicht wirklich verbessern. Der EuroStoxx 50 rettete sich gegen Schluss noch knapp ins Plus, auch der DAX konnte leicht zulegen, CAC40 und FTSE beendeten hingegen den Tag mit leichten Abgaben. Sorgen um eine straffere Geldpolitik der Notenbanken, politische Spannungen rund um das Thema Nordkorea sowie Bedenken in puncto Bewertungsniveau nach dem starken Lauf im ersten Halbjahr belasteten die Börsen weiterhin. Zu den Favoriten der Investoren zählten Technologie und Versorger mit jeweils 0,6% Plus, Medienunternehmen bildeten mit 1,4% Minus das Schlusslicht, auch Energiewerte waren weiterhin schwach. Für RWE und Eon ging es 2,8% bzw. 2,0% nach oben, nachdem der Sektor laut einer Studie von Goldman Sachs von fortgesetzten Restrukturierungen und weniger komplexen Strukturen profitieren kann. Bei den Ölwerten gab Total in Folge weiter sinkender Ölpreise 1,5% ab und war Schlusslist im EuroStoxx. Datenseitig sollte es in Europa eine ruhige Woche werden, einzig die Industrieproduktion in der Eurozone am Mittwoch und das Investorenvertrauen bereits heute könnte den Märkten neue Richtung geben.

Am Wiener Markt kam am Freitag keine Kauflaune auf, für den ATX ging es mehr als 0,8% nach unten. Die österreichischen Banken folgten dem schwachen europäischen Trend, Erste Group verlor 2,4% und RBI gab knapp 0,4% ab. Auch Schoeller-Bleckmann notierte mit 0,8% im Minus. An der Spitze der ATX-Werte war Verbund mit einem Plus von 2,2% zu finden, hier wirkte die europaweite Sektorstärke deutlich mit. Immofinanz will in den nächsten zwei Jahren 80 Millionen Euro in den Umbau und die Neupositionierung von fünf Einkaufszentren in Moskau investieren. Auch Agrana plant Investitionen, die Produktion einer Weizenstärkefabrik soll verdoppelt werden, die dafür erforderlichen 92 Millionen Euro wurden am Freitag vom Aufsichtsrat genehmigt. Beide Aktien notierten leicht im Plus.

Von ihrer freundlichen Seite zeigte sich die Wall Street am Freitag, inspiriert vor allem von einem positiven Arbeitsmarktbericht. Die Beschäftigtenzahl war im vergangenen Monat deutlich stärker als erwartet gestiegen und der Stellenzuwachs in den beiden Vormonaten wurde nach oben korrigiert. Da sich die Stundenlöhne nur schwächer als erwartet erhöhten, wurde der Lohndruck aber nur als moderat bewertet. Besonders eindrucksvoll präsentierte sich der Technologiesektor, der Nasdaq100 konnte den Tag mit einem deutlichen Plus von mehr als 1,0% beenden. Zu den größten Gewinnern zählten IT- und Halbleiterwerte, Microsoft glänzte mit 1,3% Zuwachs, der Chiphersteller AMD konnte gar 2,6% zulegen. Zu den Verlierern zählte General Electric , das mit einem Minus von 0,6% die Talfahrt vom Vortag fortsetzte. Auch die Ölwerte waren auf Grund nachgebender Rohstoffpreise schwach. Einen Erholungsversuch startete Tesla , nach dem freien Fall der Vortage und einem Kursrückgang von fast 15,0% stand zu Wochenschluss ein Plus von 1,5% zu Buche. Kommende Woche dürfte am Mittwoch das Beige Book die Investoren interessieren, ehe dann am Freitag Einzelhandelsumsätze, Inflationszahlen und Daten zur Industrieproduktion weitere Hinweise geben sollten. Ebenfalls am Freitag wird noch der Michigan-Index veröffentlicht. Freitag werden auch einige Unternehmen ihre Zahlen veröffentlich, unter anderem Citigroup, JPMorgan, und Wells Fargo . Bereits am Dienstag wird Pepsico die Ergebnisse präsentieren.

Weiter talwärts zogen die Ölpreise, Brent gab am Freitag 2,9% ab, WTI schloss 2,8% tiefer. Gold ist auch weiter schwach, gab zum Wochenschluss ein weiteres Prozent ab und beendete den Tag bei USD 1.213. Unverändert stark bleibt der Euro, er zeigte am Freitag nur bei der Veröffentlichung der US-Arbeitsmarktdaten erhöhte Volatilität, konnte aber gegen Abend die Marke von 1,14 zum US-Dollar wieder zurückerobern.

Vorbörslich sind die europäischen Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Makroseite steht heute das Sentix-Investorenvertrauen im Fokus. Von der Unternehmensseite ist es relativ ruhig.

Unternehmensnachrichten

Keine relevanten Unternehmensnachrichten

Zertifikate Party Österreich: Axel Schmidt zur Verbindung Deutsche Börse Frankfurt / ZFA (noch 3 Tage bis zum 20. Zertifikate Award 2026)

Agrana

Uhrzeit: 11:08:02

Veränderung zu letztem SK: 0.21%

Letzter SK: 11.65 ( -1.69%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.94%

Letzter SK: 6005.89 ( -1.29%)

DAX Letzter SK: 6005.89 ( -0.58%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: 0.94%

Letzter SK: 0.00 ( 0.00%)

Goldman Sachs

Uhrzeit: 11:10:17

Veränderung zu letztem SK: -0.34%

Letzter SK: 912.40 ( 0.61%)

Immofinanz

Uhrzeit: 11:08:27

Veränderung zu letztem SK: -0.47%

Letzter SK: 15.02 ( -0.53%)

Microsoft

Uhrzeit: 11:09:44

Veränderung zu letztem SK: -0.65%

Letzter SK: 357.65 ( -2.66%)

Nasdaq Letzter SK: 357.65 ( 0.00%)

RBI

Uhrzeit: 11:10:43

Veränderung zu letztem SK: 2.06%

Letzter SK: 48.48 ( -1.54%)

RWE

Uhrzeit: 11:10:52

Veränderung zu letztem SK: -0.21%

Letzter SK: 56.10 ( 0.18%)

Tesla

Uhrzeit: 11:10:54

Veränderung zu letztem SK: 0.18%

Letzter SK: 355.25 ( -6.56%)

Verbund

Uhrzeit: 11:09:35

Veränderung zu letztem SK: -0.47%

Letzter SK: 59.05 ( -0.51%)

Wells Fargo

Uhrzeit: 11:10:15

Veränderung zu letztem SK: -0.99%

Letzter SK: 70.89 ( -1.20%)

Bildnachweis

1.

Aktien auf dem Radar:Semperit, Polytec Group, AT&S, RHI Magnesita, Austriacard Holdings AG, EuroTeleSites AG, Zumtobel, Fabasoft, CA Immo, Reploid Group AG, Lenzing, Strabag, Marinomed Biotech, OMV, Rath AG, VAS AG, voestalpine, BKS Bank Stamm, Amag, CPI Europe AG, Österreichische Post, Telekom Austria, Agrana, Fresenius Medical Care, Allianz, Münchener Rück, MTU Aero Engines, Siemens, Deutsche Telekom, Deutsche Post, Continental.

Random Partner

Porr

Die Porr ist eines der größten Bauunternehmen in Österreich und gehört zu den führenden Anbietern in Europa. Als Full-Service-Provider bietet das Unternehmen alle Leistungen im Hoch-, Tief- und Infrastrukturbau entlang der gesamten Wertschöpfungskette Bau.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse zu Mittag fester: AT&S, Bajaj Mobility und Erste Group gesucht

» Börse-Inputs auf Spotify zu u.a. ZFA, Philipp Pölzl, Paypal

» ATX-Trends: Porr, AT&S, Polytec, RBI ...

» Deutsche Börse Frankfurt und der österreichische Zertifikatemarkt: Eine ...

» Österreich-Depots: Schwächer (Depot Kommentar)

» Börsegeschichte 8.6.: Bitte wieder so wie 1994 (Börse Geschichte) (Börse...

» Nachlese: Philipp Pölzl, WTA Damen, Felice, Niki Nemeth, Peter Bösenberg...

» PIR-News: Neue Aktie für die Wiener Börse, News zu Strabag und Andritz, ...

» ATX unter leichtem Druck – wird ein Marktsegment umbenannt? (Podcast)

» Emerald Horizon AG: Vom Finanzprodukt-Entwickler zum SMR-Pionier an der ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse zu Mittag fester: AT&S, Bajaj Mobili...

- Fear of missing out und Jumping the ship bei wiki...

- ATX TR-Frühmover: AT&S, Erste Group, CA Immo, RBI...

- DAX-Frühmover: Symrise, Infineon, Zalando, Deutsc...

- SMA Solar, Evonik am schwächsten (Peer Group Watc...

- Strabag beteiligt sich an Klärschlammtrocknungs-U...

Featured Partner Video

Zertifikate Party Österreich: Pfingstsonntag endet das Publikumsvoting, alle Sieger hier (noch 19 Tage bis zum 20. Zertifikate Award Austria)

Structures are my best Friends. In Kooperation mit dem Zertifikate Forum Austria (ZFA) und presented by Raiffeisen Zertifikate, Erste Group, BNP Paribas, Societe Generale, UBS, Vontobel, dad.at, ge...

Books josefchladek.com

Polar Night

2019/2021

Trespasser

Rainchild

2004

Schaden

Karl Blossfeldt

Karl Blossfeldt Jack Davison

Jack Davison