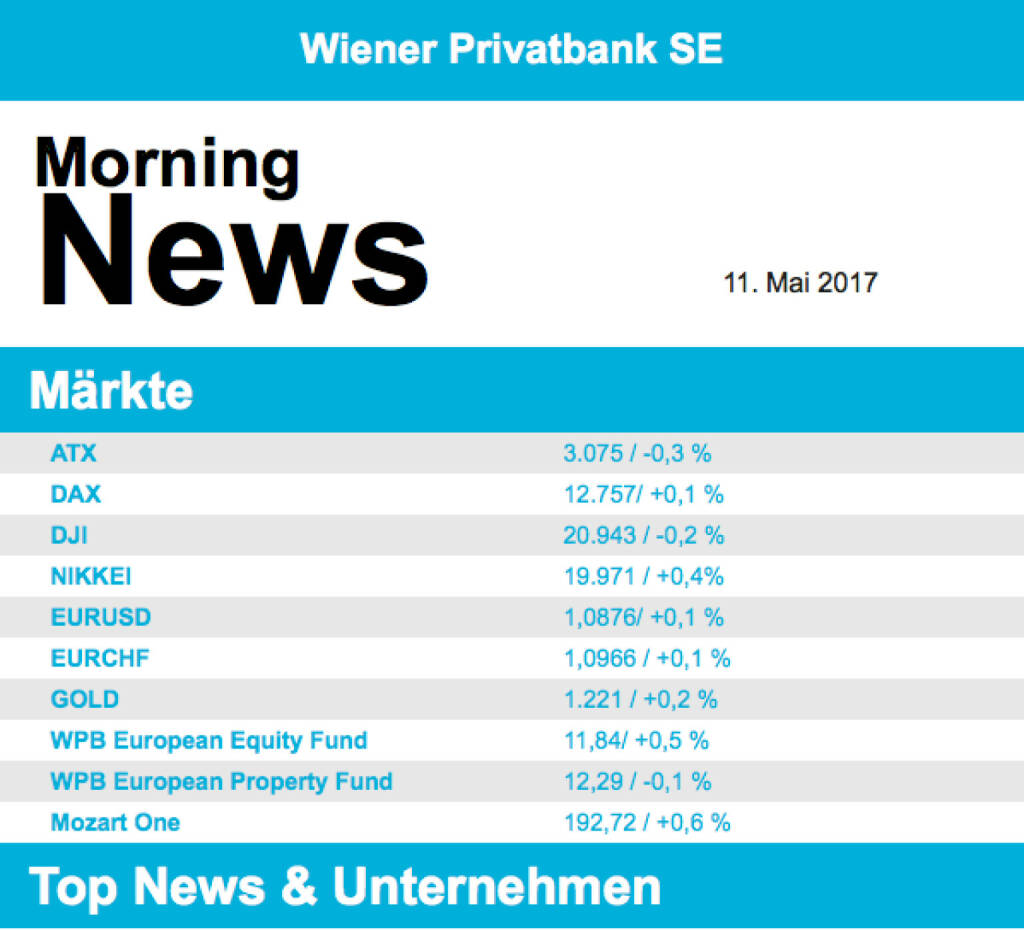

ATX-Trends: OMV und RHI präsentieren ihr Q1 (Mario Tunkowitsch, Wiener Privatbank)

Mellen Burns

Mellen Burns Anton Bruehl

Anton Bruehl Gerhard Puhlmann

Gerhard Puhlmann Ryuji Miyamoto

Ryuji Miyamoto11.05.2017, 5667 Zeichen

- Stabilität auf hohem Niveau, so könnte man die europäischen Börsen zur Wochenmitte charakterisieren. Die Gewinne der jüngsten Rallye wurden gehalten, am Ende stand kaum eine Kursveränderung. Der EuroStoxx50 schloss mit einem leichten Minus von 0,1%, der DAX und der französische CAC legten knapp 0,1% zu. Lediglich die Börse in London konnte relativ deutliche 0,6% dazugewinnen. Unternehmensmeldungen bestimmten gestern das Geschehen, ING hatte im ersten Quartal besser als erwartet abgeschnitten und konnte unter Berücksichtigung des Dividendenabschlages ein Plus erzielen. Roche hatte mit seinem Immun-Therapeutikum Tecentriq einen Rückschlag erlitten und büßte 1,8% ein. Steil nach oben ging es für Lufthansa , das Unternehmen präsentierte solide Verkehrszahlen und wurde von den Anlegern mit einem Zuwachs von 3,1% belohnt.

- Leicht abgeben musste gestern der ATX , mangels positiver Impulse schloss der Index 0,3% tiefer. Bei den Einzelwerten rutschte Verbund trotz eines angehobenen Ausblicks um 2,8% ab und war damit schwächster Wert im Prime Market. Wienerberger konnte ebenfalls nicht von den Unternehmenszahlen profitieren, trotz erhöhten Umsatz und verringertem Nettoverlust rutschte der Titel 1,2% ab. Größter Gewinner im Index war Flughafen, das Unternehmen konnte mehr als 3,0% zulegen. Weiter im Aufwärtstrend befindet sich Warimpex , auch gestern stand ein Plus von 8,7% zu Buche. Anscheinend haben die Anleger mit etwas Verspätung die guten Fundamentaldaten entdeckt.

- Wenig Veränderung gab es auch an der Wall Street, der Dow Jones schloss mit einem leichten Minus, S&P500 und Nasdaq konnten leicht zulegen. Unter den Einzelwerten stand Walt Disney im Fokus, der Umsatz der gemeldet wurde blieb hinter den Erwartungen zurück und die Aktie war mit knapp 2,2% Verlust Schlusslicht im Dow. Boeing schloss 2,0% tiefer, der Flugzeugbauer hatte Triebwerksprobleme mit dem kurz vor der Auslieferung stehenden neuen Modell 737 Max gemeldet. Nvidia schnellte hingegen 17,8% nach oben, der Grafikchip-hersteller hatte mit seinem Gewinn die Markterwartungen deutlich übertroffen.

- Deutlich nach oben ging es gestern für den Ölpreis, für die Lagerdaten in den USA war abermals ein Rückgang, wenngleich auf hohem Niveau, gemeldet worden. Goldman Sachs erwartet eine weiter reduzierte Förderung und daher deutlich höhere Preise gegen Ende des zweiten Quartals, Brent konnte mehr als 3,0% zulegen, WTI knapp 3,2%. Gold konnte sich gestern etwas stabilisieren, nach einem ruhigen Handel schloss das Edelmetall 0,2% tiefer. Und auch der Euro stabilisierte sich nach anfänglichen weiteren Verlusten, am Abend handelte die Gemeinschaftswährung bei der Marke von rund 1,087 zum US-Dollar.

- Vorbörslich sind die europäischen Märkte unverändert indiziert. Die asiatischen Börsen schliessen mehrheitlich im Plus. Von der Makroseite stehen US-Konjunkturdaten auf der Agenda. Von der Unternehmensseite meldeten heute Früh Credit Agricole (leicht über Erwartungen), Deutsche Post (leicht unter Erwartungen), Deutsche Telekom (im Rahmen der Erwartungen), Telefonica (im Rahmen der Erwartungen) und Unicredit (deutlich über Erwartungen) In Österreich meldeten OMV und RHI Zahlen (Details siehe unten).

UNTERNEHMEN

OMV

legte heute Morgen Ergebnisse für das Q1/17 vor, die im Großen und Ganzen den bereits im Vorfeld berichteten Resultaten entsprachen. Der Umsatz stieg ggü. dem Q1/16 um 38% auf €5,5Mrd., was neben dem höheren Ölpreis teilweise auch auf Unterschiede in der Berichterstattung zurückzuführen ist. Dementsprechend konnte das CCS EBIT vor Sondereffekten deutlich verbessert werden auf €805Mio. nach €262Mio. im Vorjahr, während das CCS Nettoergebnis vor Sondereffekten bei €502Mio. lag nach €174Mio. im Vorjahr. Insgesamt konnte die Firma positive Sondereffekte von über €200Mio. verzeichnen, sodass das Nettoergebnis bei €712Mio. lag. Für das Gesamtjahr geht die Firma weiterhin von einer Produktionsmenge von 320kboe/d aus, der Ölpreis wird weiterhin bei USD55/bbl gesehen. Einzig bei den Raffineriemargen zeigt sich die OMV etwas positiver, hier wird nun aufgrund der guten Entwicklung im Q1/17 ein stabiles Niveau im Jahresvergleich erwartet, bisher war man von einem leichten Rückgang ausgegangen.

Umsatz: €5,5Mrd. (Vj.: €4Mrd.); Clean CCS EBIT: €805Mio. (Vj.: €262Mio.); Clean CCS Nettoergebnis: €502Mio. (Vj.: €174Mio.)

RHI AG

veröffentlichte heute Morgen die Q1/17 Ergebnisse. Der Absatz erhöhte sich dabei um 4,8% auf 483kt, was vor allem auf eine gute Nachfrage in den Bereichen Stahl und Industrial zurückzuführen ist. Der Umsatz konnte mit €418,8Mio. um 7,5% gesteigert werden ggü. dem Vorjahr, während das EBITDA um 12,3% angehoben wurde. Das EBIT verbesserte sich durch eine bessere Auslastung und Mixeffekte um 20,3% auf €32,6Mio., während das Nettoergebnis um 25% gesteigert werden konnte auf €18,5Mio. Die gute Nachfrage zeigte sich auch in einem erhöhten Auftragsstand, welcher ggü. dem Jahresende 2016 um 15% angehoben werden konnte. Dementsprechend rechnet das Unternehmen auch für das Gesamtjahr 2017 mit einem positiven Marktumfeld, der Hauptfokus wird jedoch auf dem Zusammenschluss mit Magnesita liegen. Hier echnet das Unternehmen gegen Ende des ersten Halbjahres mit Neuigkeiten über die kartellrechtlichen Genehmigungen in Brasilien und Europa. Für die kombinierte Firma wird weiterhin mit einem EBIT nach Realisierung der Synergien von mehr als 12% gerechnet. Die Dividende soll im FY17E und 18E stabil gehalten werden, langfristig geht das Unternehmen jedoch von steigenden Ausschüttungen aufgrund von organischem Wachstum aus.

Umsatz: €418,8Mio. (413e); EBITDA: €48,5Mio. (44,3e); EBIT: €32,6Mio. (29,9); Nettoergebnis: €18,5Mio. (17,8e)

Zertifikate Party Österreich: Lars Reichel, Börse & Zertifikate aufs Ohr im gettex-Style (noch 7 Tage bis zum 20. Zertifikate Award 2026)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.10%

Letzter SK: 6096.17 ( -0.71%)

Boeing

Uhrzeit: 12:26:36

Veränderung zu letztem SK: -1.10%

Letzter SK: 184.44 ( -3.27%)

DAX Letzter SK: 184.44 ( -1.31%)

Deutsche Post

Uhrzeit: 12:26:30

Veränderung zu letztem SK: 0.00%

Letzter SK: 52.54 ( -0.79%)

Deutsche Telekom

Uhrzeit: 12:26:30

Veränderung zu letztem SK: 0.96%

Letzter SK: 28.10 ( -2.70%)

Dow Jones Letzter SK: 28.10 ( -1.21%)

Goldman Sachs

Uhrzeit: 12:26:55

Veränderung zu letztem SK: -0.68%

Letzter SK: 903.20 ( -2.21%)

Lufthansa

Uhrzeit: 12:25:47

Veränderung zu letztem SK: 2.24%

Letzter SK: 8.31 ( -0.55%)

Nasdaq Letzter SK: 8.31 ( 0.00%)

Nvidia

Uhrzeit: 12:26:53

Veränderung zu letztem SK: -1.49%

Letzter SK: 185.90 ( -0.69%)

OMV

Uhrzeit: 12:24:19

Veränderung zu letztem SK: -1.44%

Letzter SK: 64.10 ( 1.34%)

RHI Letzter SK: 64.10 ( 0.00%)

Roche GS

Uhrzeit: 21:54:51

Veränderung zu letztem SK: 0.12%

Letzter SK: 357.30 ( 0.00%)

Telefonica

Uhrzeit: 12:25:28

Veränderung zu letztem SK: 0.05%

Letzter SK: 3.94 ( -0.86%)

UniCredit Letzter SK: 3.94 ( 0.00%)

Verbund

Uhrzeit: 12:24:44

Veränderung zu letztem SK: 2.46%

Letzter SK: 57.95 ( -0.86%)

Walt Disney

Uhrzeit: 12:26:39

Veränderung zu letztem SK: 0.23%

Letzter SK: 85.94 ( -1.99%)

Warimpex Letzter SK: 85.94 ( 3.66%)

Wienerberger

Uhrzeit: 12:26:39

Veränderung zu letztem SK: 2.11%

Letzter SK: 23.68 ( -1.99%)

Bildnachweis

1.

Aktien auf dem Radar:Mayr-Melnhof, Semperit, AT&S, Austriacard Holdings AG, Amag, Agrana, OMV, Marinomed Biotech, UBM, Rosgix, Bajaj Mobility AG, CA Immo, DO&CO, VIG, EuroTeleSites AG, Fabasoft, Frequentis, Wolford, Warimpex, Polytec Group, BKS Bank Stamm, CPI Europe AG, Österreichische Post, Telekom Austria, Scout24, IBM, salesforce.com, Fresenius Medical Care, Münchener Rück, Hannover Rück, BMW.

Random Partner

Erste Asset Management

Die Erste Asset Management versteht sich als internationaler Vermögensverwalter und Asset Manager mit einer starken Position in Zentral- und Osteuropa. Hinter der Erste Asset Management steht die Finanzkraft der Erste Group Bank AG. Den Kunden wird ein breit gefächertes Spektrum an Investmentfonds und Vermögensverwaltungslösungen geboten.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse zu Mittag leichter: Verbund, Porr und Wienerberger gesucht

» Raiffeisen Zertifikate: Kapitalschutz, Bonusprodukte und die Kunst der W...

» ATX knapp unter Allzeithoch, Selbstvertrauen bei Bajaj und Polytec (Podc...

» Österreich-Depots: Rund um die Highs (Depot Kommentar)

» Börsegeschichte 3.6.: Bitte wieder so wie 2020 (Börse Geschichte) (Börse...

» Nachlese: Franz Schellhorn, Thomas Rainer, Felix Lamezan-Salins (audio c...

» Wiener Börse Party #1169: ATX etwas schwächer, Polytec und Bajaj Mobilit...

» PIR-News: News zu KTM, Polytec, Österreichische Post, UBM/Porr, DO & CO,...

» Wiener Börse zu Mittag leichter: Verbund, AT&S, und Strabag gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse zu Mittag leichter: Verbund, Porr un...

- Fear of missing out und Jumping the ship bei wiki...

- wikifolio Champion per ..: Michael Bichlmeier mit...

- ATX TR-Frühmover: AT&S, voestalpine, Wienerberger...

- Neue Bilder: Hans Lang; Georg Bursik; Franz Schel...

- DAX-Frühmover: Scout24, Infineon, SAP, Heidelberg...

Featured Partner Video

Kapitalmarkt-stimme.at daily voice: Erwin Hof (Wiener Börse) lässt Buy & Hold gegen Sell in May antreten, hier am Beispiel ATX TR

kapitalmarkt-stimme.at daily voice auf audio-cd.at. Erwin Hof (Wiener Börse) lässt Buy & Hold gegen Sell in May antreten, hier am Beispiel ATX TR.

Börsepeople Erwin Hof: josefchladek.com

Let's Sit Down Before We Go

2011

MACK

1937

Editions Perceval

Tumult

2024

Galerist & Galerie Filles du Calvaire

Dean Garlick

Dean Garlick Machiel Botman

Machiel Botman