Inbox: Fidelity-Marktkommentar: Corona-Krise erinnert mehr an 1918 als an 2008; kürzere Dauer, schnellere Erholung

19.03.2020

Zugemailt von / gefunden bei: Fidelity (BSN-Hinweis: Lauftext im Original des Aussenders, Titel (immer) und Bebilderung (oft) durch boerse-social.com aus dem Fotoarchiv von photaq.com)

Fidelity-Marktkommentar: Corona-Krise erinnert mehr an 1918 als an 2008

· Ausbreitung des Corona-Virus ist eine ereignisbezogene Krise und nicht mit der Finanzkrise von 2008 zu vergleichen

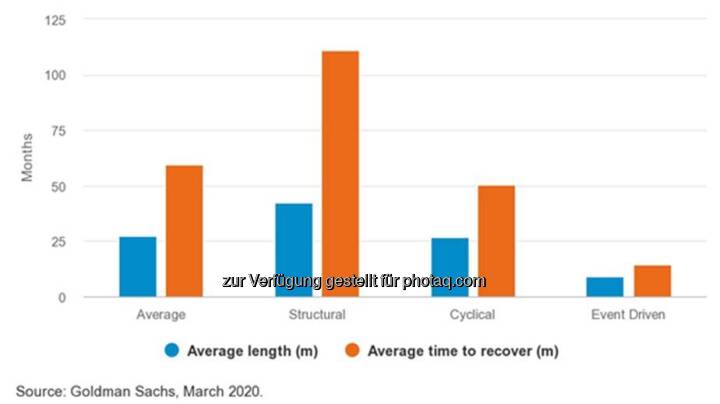

· Ereigniskrisen waren bisher deutlich kürzer und haben sich schneller erholt als zyklische und strukturelle Krisen

· Tourismusbranche und Einzelhandel sind stark betroffen, können sich aber schnell wieder erholen, günstige Bewertung von Bankaktien

Die aktuelle Krise an den Kapitalmärkten wird oft mit der Situation 2008 vergleichen, die vielen Anlegern noch präsent ist. Carsten Roemheld, Kapitalmarktstratege von Fidelity International, ist überzeugt, dass wir nicht zwölf, sondern 102 Jahre zurückblicken sollten, um Anhaltspunkte für die kommenden Monate abzuleiten. Im Epizentrum steht aktuell die Tourismus- und nicht die Bankenbranche.

Der Ausbruch des Coronavirus sei wie die Grippepandemie von 1918/19 eine ereignisbezogene Krise. Damals dauerte die Rezession sieben Monate, obwohl der zweiten Infektionswelle im Herbst 1918 mehr Menschen zum Opfer fielen als der ersten. Während der Pandemie in den vom Ersten Weltkrieg geprägten Jahren 1918/19 wurde ein Drittel der Weltbevölkerung infiziert; fünf Prozent starben.

Die Finanzkrise 2008 war hingegen eine Bilanzrezession, die durch den Zusammenbruch des Immobiliensektors und den Vertrauensverlust in den Finanzsektor ausgelöst wurde. Eine Preisklemme bei Immobilien, deren Wert sich derzeit auf rund 11 Billionen US-Dollar summiert, könnte durchaus wie 1929 und 2008/2009 einen Konjunkturabschwung nach sich ziehen.

Auch wenn sich die Zahl der Neuinfizierten in China seit Anfang März verlangsamt, ist noch unklar, wie schnell das Virus global eingedämmt werden kann. Dennoch lassen Vergleiche mit früheren ereignisbezogenen Krisen Rückschlüsse auf die Folgen für einzelne Branchen zu:

Wie zunächst in China und anschließend weltweit wurde die Reise- und Tourismusbranche schnell und heftig getroffen. Da der Sektor 10,4 Prozent zur globalen Wirtschaftsleistung beisteuert und auf ihn weltweit zehn Prozent aller Beschäftigten entfallen, wird der Dominoeffekt erheblich sein. Laut World Travel and Tourism Council benötigt die Branche im Durchschnitt 19,4 Monate, um sich von Epidemien zu erholen. Fluggesellschaften, Kreuzfahrtanbieter, Hotels, Restaurants und ihre Zulieferer werden in den kommenden Monaten unweigerlich in Mitleidenschaft gezogen. Die Lage in diesen Industriezweigen wird sich wohl erst Sommer 2021 wieder normalisieren.

Auch den stationären Einzelhandel trifft die Krise hart. Er wird gegenüber dem Internethandel weiter an Boden verlieren. Mit dem schwindenden Vertrauen der Konsumenten und der angespannten Lage an den Kreditmärkten ist zu befürchten, dass etliche Einzelhändler die Krise nicht überstehen werden.

Auch Bankaktien werden aktuell weit unter ihrem Buchwert gehandelt, sodass ihre Dividendenrenditen deutlich über US-Staatsrenditen liegen. Wie in der Finanzkrise haben Investoren Bankaktien reflexartig abgestoßen. Europäische und amerikanische Banken sind heute jedoch deutlich besser mit Kapital ausgestattet und widerstandsfähiger als 2008. Derzeit entfällt vor allem in den USA der Löwenanteil des Kreditrisikos nicht auf Banken, sondern auf Private-Equity- und Risikokapitalgesellschaften, Hedgefonds und Versicherer. Sie werden die größten Verluste erleiden. Banken dürften die Krise dagegen ähnlich gut überstehen wie das Platzen der Dotcom-Blase 2001/02.

Da die Konjunktur in China langsam wieder anspringt und die Lager vielfach leer sind, dürften sich Industrieunternehmen in den nächsten sechs Monaten schneller erholen als die Konsumgüterbranche. Zudem bieten mehr als 75 Prozent aller Industrietitel, und damit so viele wie noch nie, Dividendenrenditen, die über den Renditen von US-Staatsanleihen liegen.

16109

fidelity-marktkommentar_corona-krise_erinnert_mehr_an_1918_als_an_2008_kurzere_dauer_schnellere_erholung

Aktien auf dem Radar:Amag, Zumtobel, RHI Magnesita, Austriacard Holdings AG, Warimpex, Flughafen Wien, Rosgix, Wienerberger, Porr, Verbund, Marinomed Biotech, Uniqa, Addiko Bank, Josef Manner & Comp. AG, S Immo, Wiener Privatbank, Oberbank AG Stamm, Agrana, CA Immo, Erste Group, EVN, Immofinanz, Österreichische Post, Telekom Austria, VIG.

(BSN-Hinweis: Lauftext im Original des Aussenders, Titel (immer) und Bebilderung (oft) durch boerse-social.com aus dem Fotoarchiv von photaq.com)264604

inbox_fidelity-marktkommentar_corona-krise_erinnert_mehr_an_1918_als_an_2008_kurzere_dauer_schnellere_erholung

Random Partner #goboersewien

VARTA AG

Die VARTA AG produziert und vermarktet ein umfassendes Batterie-Portfolio von Mikrobatterien, Haushaltsbatterien, Energiespeichersystemen bis zu kundenspezifischen Batterielösungen für eine Vielzahl von Anwendungen, und setzt als Technologieführer in wichtigen Bereichen die Industriestandards.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/goboersewien

Martin Parr

Martin Parr Andreas Gehrke

Andreas Gehrke Eron Rauch

Eron Rauch Stefania Rössl & Massimo Sordi (eds.)

Stefania Rössl & Massimo Sordi (eds.) Kazumi Kurigami

Kazumi KurigamiInbox: Fidelity-Marktkommentar: Corona-Krise erinnert mehr an 1918 als an 2008; kürzere Dauer, schnellere Erholung

19.03.2020, 4384 Zeichen

19.03.2020

Zugemailt von / gefunden bei: Fidelity (BSN-Hinweis: Lauftext im Original des Aussenders, Titel (immer) und Bebilderung (oft) durch boerse-social.com aus dem Fotoarchiv von photaq.com)

Fidelity-Marktkommentar: Corona-Krise erinnert mehr an 1918 als an 2008

· Ausbreitung des Corona-Virus ist eine ereignisbezogene Krise und nicht mit der Finanzkrise von 2008 zu vergleichen

· Ereigniskrisen waren bisher deutlich kürzer und haben sich schneller erholt als zyklische und strukturelle Krisen

· Tourismusbranche und Einzelhandel sind stark betroffen, können sich aber schnell wieder erholen, günstige Bewertung von Bankaktien

Die aktuelle Krise an den Kapitalmärkten wird oft mit der Situation 2008 vergleichen, die vielen Anlegern noch präsent ist. Carsten Roemheld, Kapitalmarktstratege von Fidelity International, ist überzeugt, dass wir nicht zwölf, sondern 102 Jahre zurückblicken sollten, um Anhaltspunkte für die kommenden Monate abzuleiten. Im Epizentrum steht aktuell die Tourismus- und nicht die Bankenbranche.

Der Ausbruch des Coronavirus sei wie die Grippepandemie von 1918/19 eine ereignisbezogene Krise. Damals dauerte die Rezession sieben Monate, obwohl der zweiten Infektionswelle im Herbst 1918 mehr Menschen zum Opfer fielen als der ersten. Während der Pandemie in den vom Ersten Weltkrieg geprägten Jahren 1918/19 wurde ein Drittel der Weltbevölkerung infiziert; fünf Prozent starben.

Die Finanzkrise 2008 war hingegen eine Bilanzrezession, die durch den Zusammenbruch des Immobiliensektors und den Vertrauensverlust in den Finanzsektor ausgelöst wurde. Eine Preisklemme bei Immobilien, deren Wert sich derzeit auf rund 11 Billionen US-Dollar summiert, könnte durchaus wie 1929 und 2008/2009 einen Konjunkturabschwung nach sich ziehen.

Auch wenn sich die Zahl der Neuinfizierten in China seit Anfang März verlangsamt, ist noch unklar, wie schnell das Virus global eingedämmt werden kann. Dennoch lassen Vergleiche mit früheren ereignisbezogenen Krisen Rückschlüsse auf die Folgen für einzelne Branchen zu:

Wie zunächst in China und anschließend weltweit wurde die Reise- und Tourismusbranche schnell und heftig getroffen. Da der Sektor 10,4 Prozent zur globalen Wirtschaftsleistung beisteuert und auf ihn weltweit zehn Prozent aller Beschäftigten entfallen, wird der Dominoeffekt erheblich sein. Laut World Travel and Tourism Council benötigt die Branche im Durchschnitt 19,4 Monate, um sich von Epidemien zu erholen. Fluggesellschaften, Kreuzfahrtanbieter, Hotels, Restaurants und ihre Zulieferer werden in den kommenden Monaten unweigerlich in Mitleidenschaft gezogen. Die Lage in diesen Industriezweigen wird sich wohl erst Sommer 2021 wieder normalisieren.

Auch den stationären Einzelhandel trifft die Krise hart. Er wird gegenüber dem Internethandel weiter an Boden verlieren. Mit dem schwindenden Vertrauen der Konsumenten und der angespannten Lage an den Kreditmärkten ist zu befürchten, dass etliche Einzelhändler die Krise nicht überstehen werden.

Auch Bankaktien werden aktuell weit unter ihrem Buchwert gehandelt, sodass ihre Dividendenrenditen deutlich über US-Staatsrenditen liegen. Wie in der Finanzkrise haben Investoren Bankaktien reflexartig abgestoßen. Europäische und amerikanische Banken sind heute jedoch deutlich besser mit Kapital ausgestattet und widerstandsfähiger als 2008. Derzeit entfällt vor allem in den USA der Löwenanteil des Kreditrisikos nicht auf Banken, sondern auf Private-Equity- und Risikokapitalgesellschaften, Hedgefonds und Versicherer. Sie werden die größten Verluste erleiden. Banken dürften die Krise dagegen ähnlich gut überstehen wie das Platzen der Dotcom-Blase 2001/02.

Da die Konjunktur in China langsam wieder anspringt und die Lager vielfach leer sind, dürften sich Industrieunternehmen in den nächsten sechs Monaten schneller erholen als die Konsumgüterbranche. Zudem bieten mehr als 75 Prozent aller Industrietitel, und damit so viele wie noch nie, Dividendenrenditen, die über den Renditen von US-Staatsanleihen liegen.

16109

fidelity-marktkommentar_corona-krise_erinnert_mehr_an_1918_als_an_2008_kurzere_dauer_schnellere_erholung

Was noch interessant sein dürfte:

Inbox: Versicherungsrisiko Homeoffice: Wer haftet bei Schäden durch Cyberkriminelle?

Inbox: Immofinanz-CEO Schumy sagt per heute Ciao: "Keinerlei Zusammenhang mit der Unternehmenslage oder Covid-19-Krise"

Inbox: Immofinanz-CEO Schumy sagt per heute Ciao: "Keinerlei Zusammenhang mit der Unternehmenslage oder Covid-19-Krise"

Choose Optimism: Die Corona-Rückwärts-Prognose: Wie wir uns wundern werden, wenn die Krise „vorbei” ist

Choose Optimism: Die Corona-Rückwärts-Prognose: Wie wir uns wundern werden, wenn die Krise „vorbei” ist

Wiener Börse Party #694: AT&S 25, Addiko Bank 22, Zumtobel 10

Bildnachweis

Aktien auf dem Radar:Amag, Zumtobel, RHI Magnesita, Austriacard Holdings AG, Warimpex, Flughafen Wien, Rosgix, Wienerberger, Porr, Verbund, Marinomed Biotech, Uniqa, Addiko Bank, Josef Manner & Comp. AG, S Immo, Wiener Privatbank, Oberbank AG Stamm, Agrana, CA Immo, Erste Group, EVN, Immofinanz, Österreichische Post, Telekom Austria, VIG.

Random Partner

VARTA AG

Die VARTA AG produziert und vermarktet ein umfassendes Batterie-Portfolio von Mikrobatterien, Haushaltsbatterien, Energiespeichersystemen bis zu kundenspezifischen Batterielösungen für eine Vielzahl von Anwendungen, und setzt als Technologieführer in wichtigen Bereichen die Industriestandards.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A31267 | |

| AT0000A37NX2 | |

| AT0000A2UVV6 |

- A1 Telekom Austria: Wachstum stark von osteuropäi...

- Wiener Börse: ATX kaum verändert, DO & CO an der ...

- Wiener Börse Nebenwerte-Blick: Addiko Bank legt s...

- Wie Addiko Bank, Josef Manner & Comp. AG, RHI Mag...

- Wie voestalpine, DO&CO, Erste Group, Lenzing, SBO...

- Österreich-Depots: Etwas schwächer (Depot Kommentar)

Featured Partner Video

Börsepeople im Podcast S13/18: Sophia Schönauer

Sophia Schönauer ist Schülerin des BGRG Simonsgasse in Wien 22, die mich vor kurzem für ihren SimSpeaks-Podcast zu Medien, Sport & Börse befragte, Internships beim Falter un...

Books josefchladek.com

Körpersplitter

1980

Veralg Droschl

Inside

2024

Muga / Ediciones Posibles

erotiCANA

2023

in)(between gallery

Helen Levitt

Helen Levitt