ATX-Trends: Verbund, EVN, Polytec, voestalpine, Strabag ...

Jörg Rubbert

Jörg Rubbert JH Engström

JH Engström Fabrizio Strada

Fabrizio Strada Dag Alveng

Dag Alveng Joan van der Keuken

Joan van der Keuken08.01.2020, 6297 Zeichen

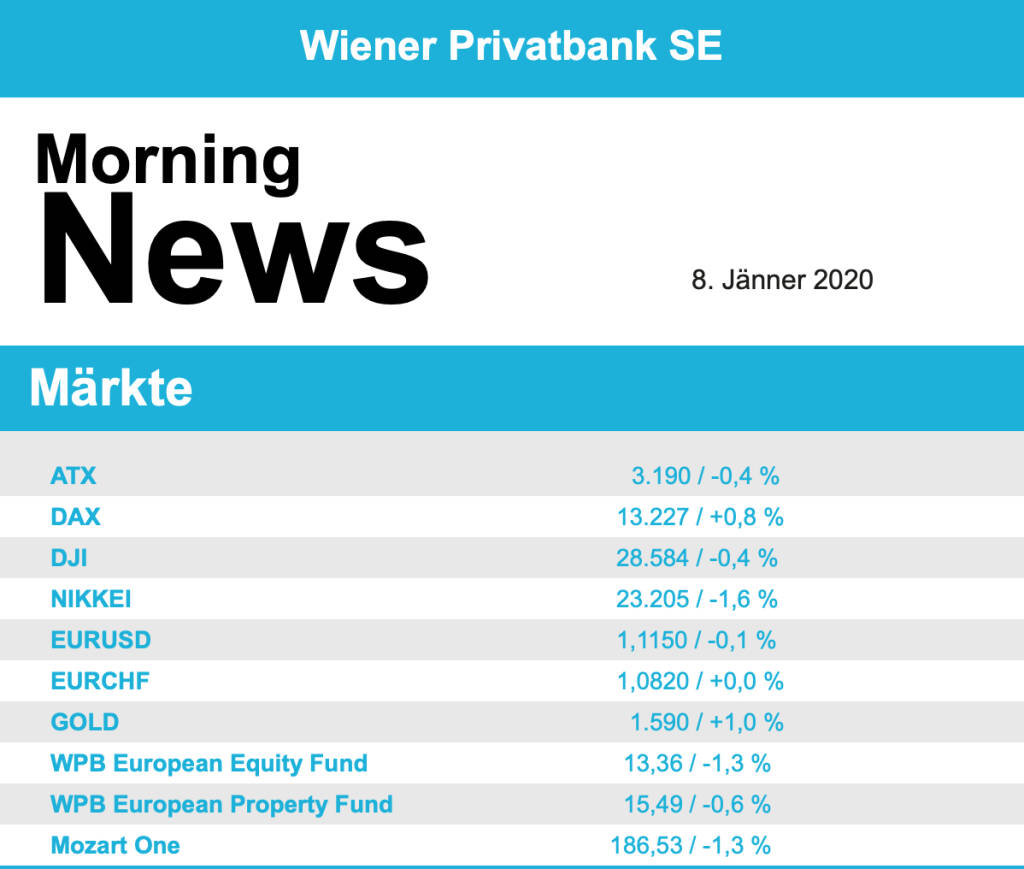

An Europas wichtigsten Aktienmärkten sind die Anleger am Dienstag wegen der US-iranischen Spannungen weiter auf der Hut geblieben. Im EuroStoxx 50 nahm der anfangs noch recht deutliche Optimismus im Verlauf ab, am Nachmittag rutschte der Leitindex zeitweise ins Minus, zum Handelsende stand ein moderates Plus von 0,2% auf der Kurstafel. In Paris beendete der CAC 40 den Handel nahezu unverändert, in Deutschland waren die Investoren wesentlich optimistischer und der Dax konnte 0,8% zulegen und in London endete der FTSE 100 ebenfalls so gut wie kaum verändert.

Da der Höhenflug der Ölpreise zunächst einmal zum Erliegen kam, war der Ölsektor der schwächste in Europa, Total beispielsweise schloss mit einem Abschlag von 0,7%. Deutlich erholt präsentierte sich der Technologiesektor, der niederländische Chip-Ausrüster ASML, am Vortag noch das Schlusslicht im europäischen Leitindex, konnte gestern mit einem Plus von 2,0% den Spitzenplatz erobern, noch deutlich in den Schatten gestellt wurde dieser Zuwachs vom deutschen Chiphersteller Infineon , der gleich um stolze 5,0% anziehen konnte. Unterstützung für die Branche kam vom erfreulichen Ausblick des US-Halbleiterherstellers Microchip Technology. In London brachen die Papiere von Aston Martin um 16,5% ein, der hochverschuldete britische Hersteller von Luxusautos, der unter hohen Kosten in den USA und der Unsicherheit rund um den Brexit leidet, hatte im vergangenen Jahr weitaus weniger verdient als am Markt erwartet. Marks & Spencer wurde von einem positiven Kommentar durch die Berenberg Bank beflügelt und konnte sich um 2,5% verbessern. Bei den deutschen Nebenwerten wurde der Essenslieferdienst Delivery Hero durch eine Abstufung durch die Commerzbank belastet, nach dem starken Lauf seit Mitte Dezember haben die Analysten nun empfohlen, die Aktie zu reduzieren, da sie bereits überbewertet erscheint, dadurch musste der Titel 2,2% abgeben. Und bei den britischen Nebenwerten konnte die Supermarktkette WM Morrison dank besser als erwartet ausgefallener Umsatzzahlen ein Tagesplus von 1,6% erzielen.

Die heimische Börse konnte zunächst ebenfalls zulegen, am Nachmittag änderte sich aber die Stimmung nach der schwachen Eröffnung in den USA und der ATX rutschte in die Verlustzone, die er nicht mehr verlassen konnte, und schloss mit einem Minus von 0,4%. Unternehmensseitig war die Datenlage den ganzen Tag über recht schwach, AT&S profitierte von der europaweiten Erholung des Sektors und konnte um 2,0% vorrücken. Die Banken hatten einen weiteren durchwachsenen Handelstag, die Erste Group konnte mit einem Minus von 0,5% die Verluste noch in engen Grenzen halten, die Raiffeisen hingegen musste 1,3% abgeben, bei der Bawag stand zu Handelsschluss ein Abschlag von 1,1% zu Buche. Am deutlichsten abgeben mussten gestern die Versorger, der Verbund war mit einem Minus von 3,0% das Schlusslicht am heimischen Markt, auch bei der EVN kam es zu einem Rückgang von 2,1%. In gleichem Ausmaß abgeben musste Polytec , und S Immo, im Vorjahr der stärkste Wert im ATX, ging ebenfalls 1,8% leichter aus dem Handel. Einen deutlichen Zuwachs gegen den Branchentrend gab es bei Schoeller-Bleckmann, der Ölfeldausrüster erzielte ein Plus von 1,7%, auch voestalpine war gesucht und konnte sich um 1,4% verbessern. Des Weiteren gefragt war wieder Agrana , für den Zuckerkonzern ging es um 1,3% nach oben. Gut hielt sich auch die Vienna Insurance mit einer Verbesserung von 1,3%, auch Strabag zählte zu den Gewinnern, der Baukonzern notierte zu Handelsschluss um 1,1% höher als am Ende des Vortages.

Auch in den USA war wieder etwas mehr Vorsicht eingekehrt, daran konnten auch in Summe positive Wirtschaftsdaten wenig ändern. So hatte sich die Stimmung der US-Dienstleister im Dezember unerwartet deutlich aufgehellt, die Aufträge in der US-Industrie waren zurückgegangen, aber weniger stark als erwartet. Das konnte aber die Anleger nicht aus der Reserve locken und so schloss der Dow Jones mit einem Minus von 0,4%. Der marktbreite S&P 500 musste 0,3% abgeben, der Nasdaq 100 konnte auf Grund der Stärke des Chipsektors den Handel nahezu unverändert zum Vortagesschluss beenden. Unter den Einzelwerten waren die Aktien des Pharmakonzerns Merck & Co mit einem Minus von 2,7% das Schlusslicht im Dow-Index, der Pharmakonzern hatte mit seinem Krebsmittel Keytruda in einer wichtigen Studie ein selbstgesetztes Ziel nicht erreicht. Recht schwach waren auch in den USA die Ölwerte, ExxonMobil musste 0,8% abgeben, Chevron verlor 1,3%. Eine Ausnahme in den Sektor war Apache, wo auf Grund eines Ölfundes in Surinam der Kurs um 26,8% nach oben schnellte. Ein positiver Geschäftsausblick des US-Halbleiterherstellers Microchip Technology kam bei den Anlegern gut an und beflügelte den gesamten Chipsektor. Die Microchip-Aktien legten um 6,7% zu, noch mehr profitierte davon der Konkurrent Micron Technology, der gleich um 8,8% vorrücken konnte. General Motors stellte seine Anleger auf ein schwieriges Jahr in China ein, der Autobauer musste 1,9% abgeben. Tesla hingegen konnte den jüngsten Erfolgslauf fortsetzen, der Startschuss für die Produktion in China liess den Titel um 3,9% anziehen. Credit Suisse erhöhte das Kursziel für den Titel von 200 auf 340 US-Dollar, liegt damit aber immer noch klar unter dem gegenwärtigen Kurs.

Wie schon erwähnt ging es für die Ölpreise gestern wieder nach unten, Brent schloss 0,9% schwächer, bei WTI kam es zu einer Abgabe in gleichem Ausmaß. Gold konnte sich von dem erreichten hohen Niveau aus noch etwas verbessern und beendete den Handel bei rund 1.575 US-Dollar, die Nachricht von Raketenangriffen von Seiten des Iran auf US-Einrichtungen liess das Edelmetall heute Morgen noch einmal kräftig auf über 1.600 US-Dollar ansteigen. Der Euro musste in der zweiten Tageshälfte auf Grund der relativ guten US-Daten gegen den US-Dollar abgeben, das Währungspaar notierte gegen Ende des Tages bei einem Kurs von rund 1,115.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung schwächer indiziert. Auch die Börsen in Asien beenden den Handelstag mit Kursverlusten. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroökonomisch in Europa heute Auftragseingang Industrie (DEU), Handelsbilanz und Verbrauchervertrauen (FRA) sowie Wirtschaftsvertrauen (EUR), in den USA der ADP-Beschäftigungsreport.

Wiener Börse Party #1213: ATX mit AT&S gestern, ATX Five Race geht mit vier Titeln um zwei Plätze in heisse Phase, auch ATX spannend

Agrana

Uhrzeit: 22:58:59

Veränderung zu letztem SK: 0.22%

Letzter SK: 11.45 ( 1.78%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.00%

Letzter SK: 6657.01 ( 1.13%)

Bawag

Uhrzeit: 22:58:01

Veränderung zu letztem SK: -0.28%

Letzter SK: 179.80 ( 1.01%)

CAC 40 Letzter SK: 179.80 ( 1.22%)

Chevron

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.96%

Letzter SK: 169.12 ( -1.85%)

Commerzbank

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 1.51%

Letzter SK: 38.75 ( 2.87%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

DAX Letzter SK: 0.84 ( 1.45%)

Delivery Hero

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.07%

Letzter SK: 37.30 ( -0.37%)

Dow Inc.

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 2.07%

Letzter SK: 25.87 ( -1.32%)

Dow Jones Letzter SK: 25.87 ( 1.32%)

EVN

Uhrzeit: 22:58:49

Veränderung zu letztem SK: 0.26%

Letzter SK: 29.25 ( -0.85%)

Exxon

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.15%

Letzter SK: 119.60 ( 3.85%)

General Motors Company

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.34%

Letzter SK: 77.88 ( -1.33%)

Gold Letzter SK: 77.88 ( 0.41%)

Infineon

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 5.49%

Letzter SK: 61.47 ( -0.32%)

Merck KGaA

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 2.37%

Letzter SK: 142.45 ( -0.49%)

Nasdaq Letzter SK: 142.45 ( 0.00%)

Polytec Group

Uhrzeit: 22:58:01

Veränderung zu letztem SK: 0.40%

Letzter SK: 4.99 ( 2.89%)

S Immo Letzter SK: 4.99 ( 0.00%)

S&P 500 Letzter SK: 4.99 ( 1.48%)

Strabag

Uhrzeit: 22:58:01

Veränderung zu letztem SK: 0.00%

Letzter SK: 85.60 ( 1.06%)

Tesla

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 1.48%

Letzter SK: 279.75 ( 0.76%)

Verbund

Uhrzeit: 22:59:56

Veränderung zu letztem SK: 0.17%

Letzter SK: 58.80 ( 0.26%)

voestalpine

Uhrzeit: 22:58:01

Veränderung zu letztem SK: -1.37%

Letzter SK: 48.34 ( 3.69%)

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, Bajaj Mobility AG, Andritz, Austriacard Holdings AG, Semperit, Flughafen Wien, FACC, Emerald Horizon AG, ATX, ATX Prime, ATX TR, Bawag, ATX NTR, RBI, voestalpine, AT&S, Frequentis, Marinomed Biotech, Wolftank-Adisa, Wiener Privatbank, Polytec Group, BTV AG, BKS Bank Stamm, Kapsch TrafficCom, Amag, DO&CO, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Telekom Austria, UBM.

Random Partner

IR-WORLD.com

Die IR-WORLD.com Finanzkommunikation GmbH ist einer der führenden Anbieter für Online-Unternehmenskommunikation von ausländischen börsennotierten Unternehmen im deutschen Sprachraum. Mit ihren Kunden, vor allem in Nordamerika und Australien, zählt das Unternehmen zu den TOP-Anbietern im Bereich der Kapitalmarktkommunikation.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Fester und vor August-Rebalancing (Depot Kommentar)

» Börsegeschichte 4.8.: Polytec (Börse Geschichte) (BörseGeschichte)

» Nachlese: Bettina Zeman, Sebastian Sorger, Hey Mama 200 (audio cd.at)

» PIR-News zu AT&S, DO & CO, Research zu RBI, Kontron, Palfinger (Christin...

» ATX Five Race spitzt sich zu: Vier Kandidaten kämpfen um zwei Plätze (Po...

» Börse Social Magazine mit dem grossen Thema Treasury ist live (Christian...

» Wiener Börse Party #1213: ATX mit AT&S fester, ATX Five Race geht mit vi...

» Wiener Börse zu Mittag fester: AT&S, Polytec und Porr gesucht

» Börse-Inputs auf Spotify zu u.a. AT&S, Aschenbrenner, Sebastian Sorger, ...

» ATX-Trends: Palfinger, RBI, Verbund, AT&S ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX legt am Dienstag 1,13 Prozent zu

- Wiener Börse Nebenwerte-Blick: Bajaj Mobility ste...

- Wie Bajaj Mobility AG, Marinomed Biotech, Wolftan...

- Wie AT&S, voestalpine, Wienerberger, SBO, EVN und...

- Österreich-Depots: Fester und vor August-Rebalanc...

- Börsegeschichte 4.8.: Polytec (Börse Geschichte) ...

Featured Partner Video

Wiener Börse Party #1206: ATX stärker, Spannung bei Addiko und Marinomed und die ÖVP sagt nach 15 Years of Hurt endlich das Richtige

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Tumult

2024

Galerist & Galerie Filles du Calvaire

Heartbeat

1994

Volute

Irish Summers

2020

Gallery Fifty One

Kompositionen in Schwarz und Weiß

1959

F. Bruckmann

Larry Clark

Larry Clark