ATX-Trends: Addiko, Bawag, Immofinanz, VIG, S Immo, OMV, Uniqa ...

JH Engström

JH Engström John Gossage

John Gossage Ryuji Miyamoto

Ryuji Miyamoto Ola Rindal

Ola Rindal27.11.2019, 8492 Zeichen

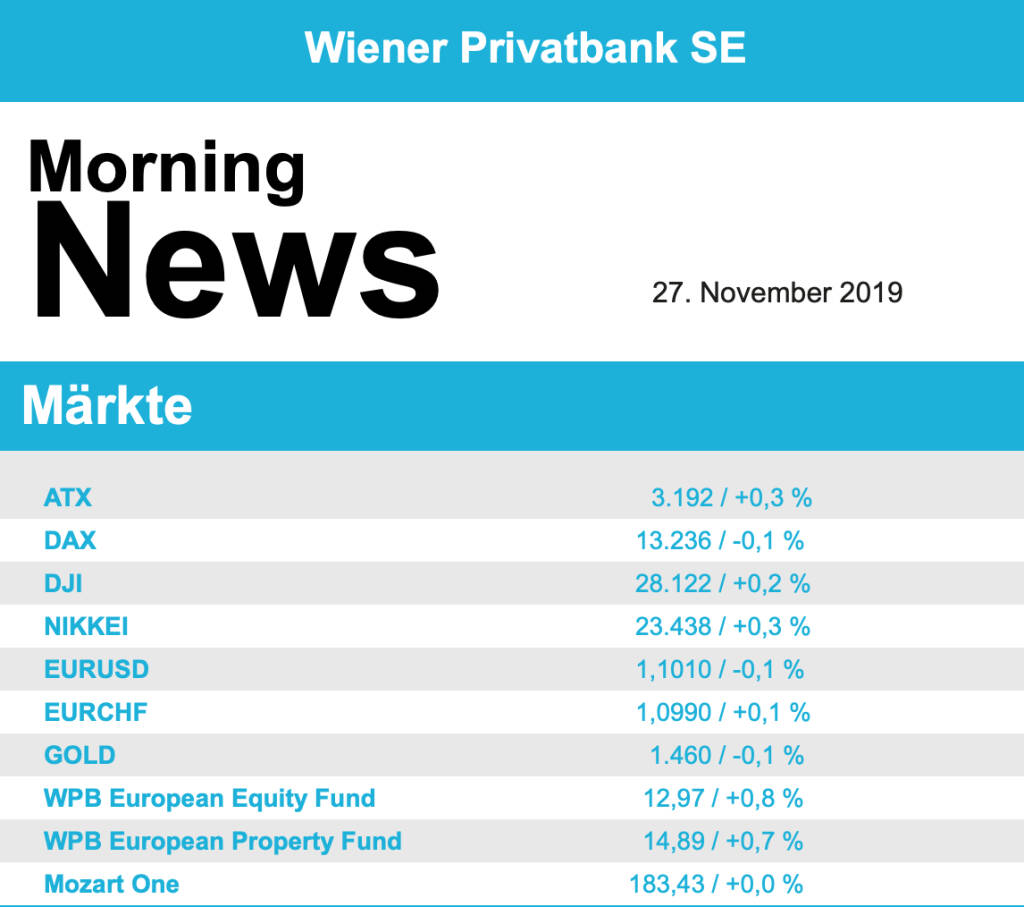

Nach einem robusten Wochenauftakt sind Anleger an Europas Börsen am Dienstag mangels neuer Nachrichten zum Handelsstreit zurückhaltend geblieben. Die meisten Aktienmärkte schlossen fast unverändert und machten ihre moderaten Verluste aus dem frühen Handel weitgehend wett. Der EuroStoxx 50 schloss mit einem leichten Minus von 0,1%, ebenso der französische CAC 40 und der Dax in Deutschland, der Londoner Markt konnte leicht befestigt um 0,1% höher schliessen. Auf Grund der verkürzten Woche in den USA durch Thanksgiving am Donnerstag waren die Anleger nicht bereit, neues Risiko einzugehen, zusätzliche Kaufimpulse waren so gut wie nicht vorhanden.

Bei den Sektoren waren die Reise- und Freizeitwerte mit einem Minus von 2,2% die größten Verlierer, gedrückt wurde die Branche durch eine Gewinnwarnung des britischen Cateringunternehmens Compass, wodurch die Aktie ein Minus von 7,5% hinnehmen musste. Das hatte auch Auswirkungen auf die Konkurrenten, so musste beispielsweise Sodexo in Paris 1,4% abgeben. Bester Sektor des gestrigen Handelstages waren die Immobilienunternehmen. An die Spitze des EuroStoxx setzte sich der irische Baustoffhersteller CRH mit einem Plus von 2,9%, nachdem das Unternehmen ein überzeugendes Wachstum im dritten Quartal präsentiert hatte. Vifor Pharma punktete mit positiven Studienergebnissen zum Produktkandidat Avacopan, die der Schweizer Pharmakonzern im Gemeinschaftsunternehmen mit dem deutschen Dialysespezialisten Fresenius Medical Care erreicht hatte, und konnte um 7,0% zulegen. Bei den deutschen Nebenwerten erregten Immobilienwerte Aufsehen, DIC Asset erhielt Unterstützung durch eine Kaufempfehlung durch HSBC und konnte sich um stolze 7,9% verbessern, Deusche Wohnen profitierte von einer Aussage des Finanzchefs, wonach das Einfrieren der Mietpreise in Berlin wohl gerichtlich gekippt werden dürfte und konnte 1,9% zulegen.

Mit einem Plus von 0,3% präsentierte sich der heimische Markt etwas besser als das europäische Umfeld, wenngleich auch in Wien spürbare Zurückhaltung zu beobachten war. Gesucht waren gestern Versorger, der Verbund verzeichnete ein Kursplus von 3,0%, EVN konnte sich um 1,7% verbessern. Unter Druck gerieten die Ölwerte, die sich an die europaweite Sektorschwäche anpassten, OMV konnte sich noch vergleichsweise gut halten und musste lediglich 0,5% abgeben, bei Schoeller-Bleckmann kam es zu einem merklichen Einbruch von 5,5%. Bei den Bankenwerten hatte die Raiffeisen Centro Bank das Kursziel für die Erste Group leicht von 33 auf 35 Euro angehoben, beliess aber die Empfehlung auf „Halten“, was zu einem Kursminus von 0,7% für den Titel führte. Besser lief es für die Bawag , die sich um 1,9% verbessern konnte, die Raiffeisen musste hingegen abgeben und endete mit einer zum Vortag um 0,7% tieferen Notierung. S Immo gab neben der Zahlenpräsentation bekannt, dass die Fusionspläne mit Immofinanz begraben wurden, nachdem die beiden Unternehmen insbesondere hinsichtlich eines möglichen Umtauschverhältnisses keine Einigung erzielen konnten, der Titel schloss unverändert, Immofinanz konnte mit einem Aufschlag von 1,0% aus dem Handel gehen. Standard & Poor’s prüft eine Ratinganhebung bei uniqa nach der erfolgreichen Umsetzung der neuen Konzernstruktur, das Versicherungsunternehmen konnte leicht um 0,8% zulegen. Noch besser lief es für den Mitbewerber Vienna Insurance mit einer Kursverbesserung von 1,7%. Do & Co konnte die Negativserie der letzten Tage beenden, das Cateringunternehmen trotzte der Branchenschwäche in Europa und erholte sich um 1,8%. Zu den Favoriten der Investoren zählte auch Zumtobel , für den Leuchtenhersteller ging es um 1,6% nach oben, auch CA Immo war gesucht und erzielte einen Aufschlag von 1,5%. Zu den Verlierern zählte die Addiko Bank , das vorwiegend in Südosteuropa tätige Finanzinstitut musste einen Kursrückgang von 2,3% hinnehmen.

Neue Rekordstände gab es gestern in den USA, nachdem der Handel zunächst eher lustlos begonnen hatte, sorgten Aussagen des US-Präsidenten, wonach der Abschluss eines Teilabkommens zwischen den USA und China unmittelbar bevorstehe, für neuen Schwung. Schlussendlich endete der Dow Jones 0,2% befestigt, der S&P 500 konnte genau so viel dazugewinnen, ebenso der Nasdaq 100. Merck eroberte mit einem Plus von 1,9% den Spitzenplatz im Dow Jones, nachdem ein Streitfall wegen eines Impfstoff-Patents an die Patentprozess- und Beschwerdeinstanz zurückverwiesen wurde. Pfizer , der Widersacher in dieser Auseinandersetzung, musste 1,0% abgeben. Pharmawerte rückten noch aus einem anderen Grund in den Fokus der Investoren. Die Justizbehörden in den USA prüfen laut dem "Wall Street Journal" im Rahmen einer strafrechtlichen Untersuchung, ob Pharmahersteller und Händler abhängig machender Opioide gegen das bundesweite Suchtmittelgesetz "Controlled Substances Act" verstoßen haben. Damit würden die Firmen auf eine Stufe mit Drogendealern gestellt, berichtete die Zeitung, Teva musste daraufhin 7,9% abgeben, auch AmerisourceBergen, Cardinal Health und McKesson erlitten deutliche Verluste. Ansonsten sorgten Ergebnisberichte für Bewegung bei Einzeltiteln, der Elektronik-Händler Best Buy und der Sportartikelhändler Dick's Sporting Goods überzeugten mit einem starken dritten Quartal und angehobenen Jahreszielen. Die Aktien von Best Buy legten daraufhin um 9,9% zu und die Anteile von Dick's verbuchten sogar ein Plus von 18,6%, womit sie den höchsten Stand seit Mai 2017 erreichten. Der Billigwaren-Vertreiber Dollar Tree kappte hingegen seine Gewinnerwartung für das Gesamtjahr, was den Aktien einen Verlust von 15,2% einbrockte. Hewlett Packard Enterprises verfehlte die Umsatzerwartungen deutlich, das IT-Unternehmen musste 8,5% schwächer schliessen.

Öl konnte wieder leicht zulegen, Brent schloss 1,0% stärker, bei WTI gab es ein Plus von 0,7%. Gold konnte während des gesamten Tagesverlaufes über leichte Zugewinne erzielen und erreichte gegen Abend eine Notierung von knapp über 1.460 US-Dollar. Der Euro zeigte in einem vergleichsweise bewegten Handel gegen den US-Dollar leichte Stärke, das Währungspaar wurde gegen Handelsende bei einem Kurs von rund 1,102 gehandelt.

Vorbörslich sind die Märkte in Europa heute Mittwoch zur Eröffnung etwas freundlicher indiziert. Die Börsen in Asien beenden den Handelstag uneinheitlich. Unternehmensseitig erwarten wir heute Geschäftszahlen von Immofinanz (nach Börsenschluss) und Vienna Insurance Group (VIG ) (siehe unten). Makroökonomisch erwarten wir in Europa heute das Verbrauchervertrauen (FRA und ITA), in den USA das BIP Q3/19, Privater Konsum, Auftragseingang langlebige Güter, Erstanträge Arbeitslosenhilfe, Chicago PMI, Private Einkommen und Ausgaben, Schwebende Hausverkäufe und das Fed Beige Book.

UNTERNEHMENSNACHRICHTEN

Vienna Insurance Group

Das heimische Versicherungsunternehmen VIG veröffentlichte heute seine Zahlen für das Q3/2019. Das Gesamtprämienvolumen konnte im Vergleich zum Vorjahr um 8,9% auf €2,4 Mrd. gesteigert werden. In allen Sparten – auch im seit Jahren rückläufigen Einmalerlagsgeschäft mit Lebensversicherungen – wurde innerhalb der ersten 9 Monate ein Prämienplus erzielt. Wachstumstreiber waren vor allem die Bereiche Krankenversicherung (+11,2%) und Sonstige Sachversicherung (+10,1%). Besonders erfreuliche Prämienzuwächse verzeichneten die Segmente Polen, Österreich und das Baltikum. Während das Ergebnis vor Steuern um 0,4% auf €119,1 Mio. zurückging konnte das Periodenergebnis um 5,5% auf €107,4 Mio. gesteigert werden. Innerhalb der ersten 9 Monate konnte in allen Ländersegmenten ein positives Ergebnis verzeichnet werden, während Polen, Österreich und Bulgarien die höchsten Ergebnisverbesserungen verzeichnen konnten. Die Combined Ratio erhöhte sich aufgrund von Unwettereinflüssen innerhalb der ersten 9 Monate geringfügig auf 96,4% (+0,1 Prozentpunkte). Für das laufende Geschäftsjahr ist man zuversichtlich die selbstgesetzten Ziele zu erreichen. Das Unternehmen steuert somit auf ein Prämienvolumen von €9,9 Mrd. und einen Gewinn (vor Steuern) von €500 bis 520 Mio. zu.

Q3/19: Verrechnete Prämien: 2.404,5 Mio. (Vj. 2.207,2); Ergebnis vor Steuern: €119,1 Mio. (123,5e); Periodenergebnis: €107,4 Mio. (Vj. 101,8); Combined Ratio: 96,4% (Vj. 96,1%)

Immofinanz / S Immo

Die Vorstände der österreichischen Immobilienfirmen S Immo AG und Immofinanz gaben gestern bekannt, die Gespräche über eine mögliche Zusammenführung beider Gesellschaften beendet zu haben.

Grund hierfür sei vor allem die Uneinigkeit beider Parteien hinsichtlich eines möglichen Umtauschverhältnisses.

Drastil & Seltenreich #0: Sie sind weg und wir sind da! (und der käsige Michael auch)

Addiko Bank

Uhrzeit: 11:07:04

Veränderung zu letztem SK: 0.75%

Letzter SK: 26.60 ( 0.00%)

Bawag

Uhrzeit: 11:08:33

Veränderung zu letztem SK: -0.47%

Letzter SK: 179.80 ( 1.01%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.28%

Letzter SK: 6657.01 ( 1.13%)

CAC 40 Letzter SK: 6657.01 ( 0.61%)

CPI Europe AG

Uhrzeit: 11:13:28

Veränderung zu letztem SK: 0.13%

Letzter SK: 15.52 ( -0.51%)

DAX Letzter SK: 15.52 ( 0.77%)

Dow Inc.

Uhrzeit: 11:11:19

Veränderung zu letztem SK: 1.99%

Letzter SK: 25.83 ( 1.47%)

Dow Jones Letzter SK: 25.83 ( 1.71%)

EVN

Uhrzeit: 11:06:50

Veränderung zu letztem SK: -0.51%

Letzter SK: 29.25 ( -0.85%)

Fresenius

Uhrzeit: 11:09:10

Veränderung zu letztem SK: 5.96%

Letzter SK: 44.36 ( -0.92%)

Gold Letzter SK: 44.36 ( 0.35%)

HSBC Holdings

Uhrzeit: 11:13:39

Veränderung zu letztem SK: -3.51%

Letzter SK: 18.56 ( -0.60%)

Merck KGaA

Uhrzeit: 11:09:15

Veränderung zu letztem SK: -1.11%

Letzter SK: 146.35 ( 2.74%)

Nasdaq Letzter SK: 146.35 ( 0.00%)

OMV

Uhrzeit: 11:13:49

Veränderung zu letztem SK: -0.47%

Letzter SK: 63.90 ( -0.16%)

Pfizer

Uhrzeit: 11:09:04

Veränderung zu letztem SK: -0.28%

Letzter SK: 22.06 ( 1.52%)

S Immo Letzter SK: 22.06 ( 0.00%)

S&P 500 Letzter SK: 22.06 ( 1.79%)

Uniqa

Uhrzeit: 11:12:49

Veränderung zu letztem SK: -0.50%

Letzter SK: 17.98 ( 0.00%)

Verbund

Uhrzeit: 11:05:44

Veränderung zu letztem SK: 0.30%

Letzter SK: 58.80 ( 0.26%)

VIG

Uhrzeit: 11:11:44

Veränderung zu letztem SK: -0.56%

Letzter SK: 71.00 ( -0.42%)

Zumtobel

Uhrzeit: 11:06:36

Veränderung zu letztem SK: 0.99%

Letzter SK: 4.05 ( 1.00%)

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, Bajaj Mobility AG, Andritz, Austriacard Holdings AG, Semperit, Flughafen Wien, FACC, Emerald Horizon AG, ATX, ATX Prime, ATX TR, Bawag, ATX NTR, RBI, voestalpine, AT&S, Frequentis, Marinomed Biotech, Wolftank-Adisa, Wiener Privatbank, Polytec Group, BTV AG, BKS Bank Stamm, Kapsch TrafficCom, Amag, DO&CO, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Telekom Austria, UBM.

Random Partner

Societe Generale

Société Générale ist einer der weltweit größten Derivate-Emittenten und auch in Deutschland bereits seit 1989 konstant als Anbieter für Optionsscheine, Zertifikate und Aktienanleihen aktiv. Mit einer umfangreichen Auswahl an Basiswerten aller Anlageklassen (Aktien, Indizes, Rohstoffe, Währungen und Zinsen) überzeugt Société Générale und nimmt in Deutschland einen führenden Platz im Bereich der Hebelprodukte ein.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: AT&S, Strabag, RBI, wienerberger ...

» Österreich-Depots: Fester und vor August-Rebalancing (Depot Kommentar)

» Börsegeschichte 4.8.: Polytec (Börse Geschichte) (BörseGeschichte)

» Nachlese: Bettina Zeman, Sebastian Sorger, Hey Mama 200 (audio cd.at)

» PIR-News zu AT&S, DO & CO, Research zu RBI, Kontron, Palfinger (Christin...

» ATX Five Race spitzt sich zu: Vier Kandidaten kämpfen um zwei Plätze (Po...

» Börse Social Magazine mit dem grossen Thema Treasury ist live (Christian...

» Wiener Börse Party #1213: ATX mit AT&S fester, ATX Five Race geht mit vi...

» Wiener Börse zu Mittag fester: AT&S, Polytec und Porr gesucht

» Börse-Inputs auf Spotify zu u.a. AT&S, Aschenbrenner, Sebastian Sorger, ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Fear of missing out bei wikifolio 05.08.26: Micro...

- wikifolio Champion per ..: Simon Weishar mit Szew...

- Buy und Sell für AT&S

- Wiener Börse - Aktienumsatze im Juli bei über 9 M...

- wikifolio Champion per ..: Simon Weishar mit Szew...

- DAX-Frühmover: Fresenius, Beiersdorf, Infineon, B...

Featured Partner Video

Wiener Börse Sommerparty: Deuber/Matejka nach ATX-Höhentraining vorsichtig bzgl. 2.HJ - Drastil irritiert über Par.14 und Shareholder-ID

Die Wiener Börse Sommerparty ist eine Dreier-XXL-Sonderfolge zur pipifeinen Party an der Wiener Börse im 1. Halbjahr, die High- und Lowlights fassen wir zusammen. Die Folge geht am 19. Jahrestag de...

Books josefchladek.com

Irish Summers

2020

Gallery Fifty One

JJ VFF VV

2026

Void

Strada

2025

89books

Ralph Gibson

Ralph Gibson