ATX-Trends: Andritz, Porr, voestalpine, Zumtobel, Frequentis ....

Masahisa Fukase

Masahisa Fukase Larry Clark

Larry Clark Jack Davison

Jack Davison Yusuf Sevinçli

Yusuf Sevinçli L'électrification de la ligne Paris Le Mans (photos by Roger Schall)

L'électrification de la ligne Paris Le Mans (photos by Roger Schall)06.08.2019, 5729 Zeichen

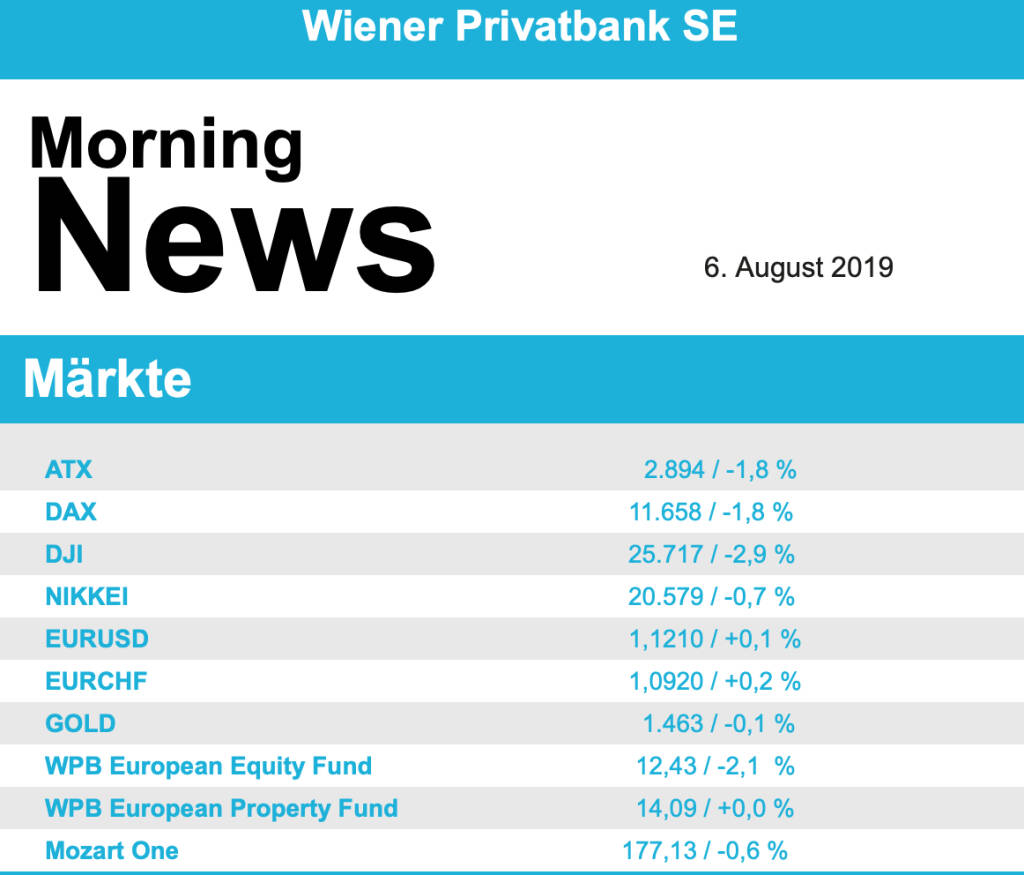

Der Handelskrieg zwischen China und den USA setzt auch die europäischen Börsen immer mehr unter Druck, auch zum Wochenauftakt ging es weiter nach unten, der EuroStoxx beendete den Handel mit einem Abschlag von 1,9% und erreichte damit den tiefsten Stand seit Anfang Juni. Auch die anderen großen europäischen Indices verzeichneten Tagesverluste in ähnlichem Ausmaß. China konterte auf die Androhung neuer Strafzölle mit der Abwertung der Währung, obwohl versichert wurde, dass dies nicht als Mittel im Handelskonflikt zu sehen sei. Zudem wurden chinesische Unternehmen laut Informationen laut Berichten angewiesen, keine Agrargüter aus den USA mehr zu importieren.

Besonders vom Welthandel abhängige Branchen litten unter dieser Eskalation, ArcelorMittal beispielsweise musste gestern rund 4,5% abgeben und war das Schlusslicht im französischen Index. Auch Minenwerte wurden in Mitleidenschaft gezogen, Rio Tinto beispielsweise erlitt ein Minus von 2,2%. Fresnillo hingegen konnte vom Anstieg des Goldpreises profitieren und 4,8% zulegen. Getroffen wurden auch Unternehmen aus dem Luxusgüterbereich, die allesamt deutlich schwächer als noch am Freitag schliessen mussten. Linde berichtete ein überraschend hohes Kursplus und konnte sich um 2,5% verbessern, der Gasekonzern belegte damit die Spitze im EuroStoxx. Auch Renault stemmte sich gegen den Trend, Medienberichte, wonach wieder Bewegung in die eigentlich zum Stillstand gekommenen Fusionsgespräche mit FiatChrysler kommen könnte, liessen den Automobilhersteller 1,2% höher schliessen.

Konnte der heimische Markt am Freitag dem europäischen Umfeld noch deutlich Paroli bieten, kam es gestern auch in Wien zu Verkäufen und der ATX musste den ersten Handelstag der Woche mit einer 1,8% niedrigeren Notierung beenden. Andritz musste einen Teil der am Freitag erzielten Zuwächse wieder abgeben, die Deutsche Bank hatte nach den Quartalsergebnissen ihre Kaufempfehlung bestätigt, zugleich das Kursziel aber nach unten revidiert, mit 47 Euro liegt es noch immer deutlich über der aktuellen Notierung. Trotzdem musste der Anlagenbauer einen Rückschlag von 3,0% hinnehmen. Auch andere Indexschwergewichte wurden verkauft, wie beispielsweise voestalpine oder die Erste Group , und beendeten den Tag mit deutlich niedrigeren Kursen.

Ein Lichtblick war Zumtobel , der Leuchtenhersteller konnte sich gestern trotz der allgemein vorsichtigen Stimmung um 2,8% verbessern. Auch Porr war in der Gunst der Investoren weit oben angesiedelt, für den Baukonzern kam es zu einem Plus von 2,3%. Ebenfalls gesucht war wieder Marinomed, das Biotechnologieunternehmen erzielte einen Zuwachs von 1,6%. Verbessern konnte sich auch Frequentis , der Anbieter von Kommunikations- und Informationssystemen erreichte einen Aufschlag von 0,9%. Ans untere Ende der Kurstafel rutschte AT&S, der Leiterplattenproduzent ist von der Verschärfung im Handelskonflikt stark betroffen was gestern in einem Tagesminus von 8,9% seinen Ausdruck fand.

Auch in den USA regierte die Unsicherheit und die Eskalation im Handelskonflikt wirkte sich voll auf die Kurse aus. Nach der Hoffnung auf eine gütliche Einigung mit stark anziehenden Kursen erfolgte die Ernüchterung, dass jetzt von beiden Seiten weitere Maßnahmen getroffen wurden, und die Investoren entschieden sich dazu, das bereits Erreichte zu sichern und zunächst einmal abzuwarten. Der Dow Jones musste den Tag mit einem Abschlag von 2,9% beenden, der S&P 500 gab in gleichem Ausmaß ab, beide Indices konnten sich aber gegen Ende von den Tagestiefstständen etwas erholen. Der Nasdaq 100 war gestern der schwächste der drei großen Indices mit einem Tagesverlust von 3,6%. Technologieaktien reagierten wie üblich deutlicher auf die drohende Abkühlung des weltweiten Wirtschaftswachstums.

Unternehmensseitig war es zu Wochenbeginn noch relativ ruhig, es gab keine Ergebnisveröffentlichung von wichtigen Unternehmen. Walt Disney gab vor der heutigen nachbörslichen Zahlenbekanntgabe 2,4% ab. Noch schlimmer erwischte es Apple , der Smartphone-Hersteller verlor 5,3% und belegte den letzten Platz im Dow Jones. Auch Berkshire Hathaway erlitt einen Abschlag von 2,4%, nachdem am Freitag nachbörslich ein deutlicher Gewinnrückgang bekanntgegeben werden musste. Die Massaker vom Wochenende liessen wieder einmal den Ruf nach strengeren Waffengesetzen laut werden, davon konnten einige Waffenschmieden profitieren, da erwartet wird, dass sich viele noch rechtzeitig vor der Verschärfung eindecken werden, American Outdoor Brands, Mutterkonzern des Herstellers Smith & Wesson, konnte 2,2% Zugewinn erzielen.

Auch bei Öl überstrahlten die Handelssorgen die Kurse, Brent verlor deutliche 3,4%, WTI konnte mit einem Abschlag von 1,7% die Verluste noch einigermaßen in Grenzen halten. Gold war einer der grö0ßten Profiteure der aufkommenden Unsicherheit und konnte klar zulegen, das Edelmetall erreichte mit einer Notierung von 1.465 US-Dollar den höchsten Kurs seit mehr als sechs Jahren. Der Euro konnte sich ebenfalls gegen den US-Dollar befestigen, das Währungspaar erreichte im späten Handel einen Wechselkurs von rund 1,12. Bemerkenswertes tut sich nach wie vor auch bei den Renditen, der Bundfuture klettert von einem Allzeithoch zum nächsten, die deutschen zehnjährigen Staatsanleihen zahlen im Moment weniger als -0,5%, ein noch nie dagewesener Tiefstwert.

Vorbörslich sind die Börsen heute Dienstag in Europa behauptet indiziert. Trotz der sehr schwachen Märkte gestern in den USA erholten sich die asiatischen Börsen im heutigen Handel von Ihren Tagestiefstständen und schlossen mit moderaten Verlusten. Makroökonomisch steht heute in Deutschland der Auftragseingang Industrie im Fokus der Märkte sowie die weitere Entwicklung im Handelsstreit zwischen den USA und China.

Zertifikate Party Österreich: Thomas Rainer über die Rolle von Zertifikaten an der Wiener Börse (noch 9 Tage bis zum 20. Zertifikate Award 2026)

Andritz

Uhrzeit: 22:59:21

Veränderung zu letztem SK: -0.06%

Letzter SK: 79.60 ( 1.92%)

Apple

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 2.26%

Letzter SK: 264.75 ( -0.14%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6140.00 ( 1.06%)

Berkshire Hathaway

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.81%

Letzter SK: 402.40 ( -0.88%)

Deutsche Bank

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 1.13%

Letzter SK: 27.52 ( -1.22%)

Dow Inc.

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.23%

Letzter SK: 30.14 ( 2.79%)

Dow Jones Letzter SK: 30.14 ( 0.09%)

Frequentis

Uhrzeit: 22:59:21

Veränderung zu letztem SK: 0.50%

Letzter SK: 79.60 ( 0.76%)

Gold Letzter SK: 79.60 ( -1.00%)

Linde

Uhrzeit: 22:04:03

Veränderung zu letztem SK: 1.59%

Letzter SK: 325.80 ( 0.00%)

Linde

Uhrzeit: 22:31:28

Veränderung zu letztem SK: 1.59%

Letzter SK: 0.00 ( 0.00%)

Nasdaq Letzter SK: 0.00 ( 0.00%)

Porr

Uhrzeit: 22:58:46

Veränderung zu letztem SK: -0.44%

Letzter SK: 39.95 ( -0.25%)

Rio Tinto

Uhrzeit: 23:00:29

Veränderung zu letztem SK: 3.25%

Letzter SK: 92.93 ( 2.24%)

S&P 500 Letzter SK: 92.93 ( 0.26%)

voestalpine

Uhrzeit: 22:59:21

Veränderung zu letztem SK: 0.48%

Letzter SK: 45.76 ( -1.21%)

Walt Disney

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.97%

Letzter SK: 88.00 ( 1.00%)

Zumtobel

Uhrzeit: 22:59:21

Veränderung zu letztem SK: 0.41%

Letzter SK: 3.69 ( 3.36%)

Bildnachweis

1.

Aktien auf dem Radar:Mayr-Melnhof, Bajaj Mobility AG, Semperit, Amag, Austriacard Holdings AG, Agrana, Flughafen Wien, OMV, Uniqa, UBM, Rosgix, Rosenbauer, Addiko Bank, Athos Immobilien, AT&S, FACC, Heid AG, Reploid Group AG, Marinomed Biotech, Wolford, Warimpex, Zumtobel, EuroTeleSites AG, Polytec Group, BKS Bank Stamm, CPI Europe AG, Österreichische Post, Telekom Austria.

Random Partner

RWT AG

Die Firma RWT Hornegger & Thor GmbH wurde 1999 von den beiden Geschäftsführern Hannes Hornegger und Reinhard Thor gegründet. Seitdem ist das Unternehmen kontinuierlich, auf einen derzeitigen Stand von ca. 30 Mitarbeitern, gewachsen. Das Unternehmen ist in den Bereichen Werkzeugbau, Formenbau, Prototypenbau und Baugruppenfertigung tätig und stellt des Weiteren moderne Motorkomponenten und Präzisionsteile her.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse und Zertifikate: Wie ein eigenes Handelsmodell den österrei...

» ATX im Plus: Indexaufstieg für AT&S bestätigt und RBI als heißer Kandida...

» Österreich-Depots: Knapp unter High (Depot Kommentar)

» Börsegeschichte 2. Juni: Bitte wieder so wie 2009 (Börse Geschichte) (Bö...

» Nachlese: Frank Weingarts ZFA SRI, Hans Lang Reploid Aufklärung, Gottfri...

» Wiener Börse Party #1168: ATX stärker, Indexgeschichten rund um AT&S und...

» PIR-News: Index-Ehren für AT&S, Research zu Porr, Uniqa, wienerberger, w...

» Wiener Börse zu Mittag stärker: AT&S, RBI und Bajaj Mobility gesucht

» Börse-Inputs auf Spotify zu u.a. Heiko Geiger, AT&S Insights, Bernhard Haas

» ATX-Trends: Uniqa, Addiko, Strabag, VIG, RBI, FACC ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse Nebenwerte-Blick: Heid steigt stark

- Wiener Börse: ATX am Dienstag 1,06 Prozent im Plus

- Wiener Börse und Zertifikate: Wie ein eigenes Han...

- Wie Heid AG, Reploid Group AG, Marinomed Biotech,...

- Wie AT&S, RBI, SBO, VIG, voestalpine und EVN für ...

- ATX im Plus: Indexaufstieg für AT&S bestätigt und...

Featured Partner Video

Wiener Börse Party #1157: ATX stärker, es war der 50. Gewinntag heuer, AT&S schon wieder vorne und schon wieder mit hohem Volumen

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Achter Glas

1957

C. de Boer jr.

Oculus

2018

Galerist & Galerie Filles du Calvaire

Polar Night

2019/2021

Trespasser

Richard Avedon

Richard Avedon Mellen Burns

Mellen Burns