ATX-Trends: voestalpine, OMV, Bawag, Erste Group, Andritz, Rosenbauer ...

Machiel Botman

Machiel Botman Ola Rindal

Ola Rindal L'électrification de la ligne Paris Le Mans (photos by Roger Schall)

L'électrification de la ligne Paris Le Mans (photos by Roger Schall) Antonio Moreno

Antonio Moreno Stephen Gill

Stephen Gill11.06.2019, 7284 Zeichen

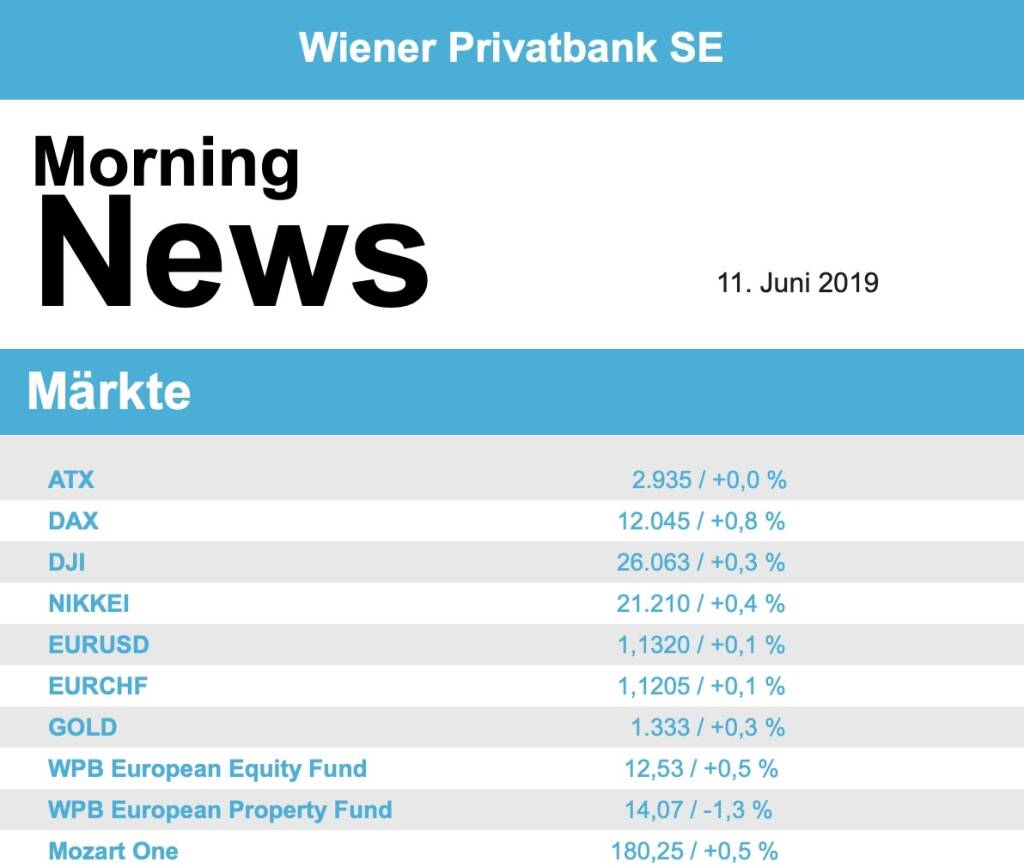

Gestern hatten die wichtigsten europäischen Märkte feiertagsbedingt geschlossen, lediglich in Paris und London wurde gehandelt. Beide Indices beendeten den Tag mit Aufschlägen, gesucht waren Rohstoffwerte, am schwächsten waren die Versorger. Am Freitag wurde nach dem schwachen Beschäftigtenbericht aus der Privatwirtschaft auch die Zahl der neugeschaffenen Stellen in den USA bei der offiziellen Verlautbarung deutlich unter den Erwartungen gemeldet. Dieses unerwartet niedrige Ergebnis half aber den Börsen beidseits des Atlantiks, da dadurch die Hoffnung auf eine baldige Zinssenkung neue Nahrung erhielt. So konnte der Euro Stoxx 50 den Tag mit einem Plus von 1,2% beenden und hat damit einen sehr positiven bisherigen Monatsverlauf. Weiter im Abwärtstrend befand sich der Immobiliensektor, zum Wochenausklang ging es um weitere 0,6% nach unten.

Gesucht waren Technologie-Aktien, der Sektor konnte einen Aufschlag von knapp 2,0% erzielen. Bei Sanofi wurde ein Führungswechsel verkündet, der bisherige Pharmachef von Novartis übernimmt die Lenkung des Pharmakonzerns, der sich auf Grund dieser Meldung um 4,4% befestigen konnte. Das dänische Biotech-Unternehmen Novozymes musste hingegen nach einer gesenkten Umsatzprognose 6,7% schwächer schliessen. Airbus vermeldete gute Auslieferungszahlen und konnte sich um 2,5% verbessern, auch Dialog Semiconductor verzeichnete einen Anstieg von 4,5%. Hella litt unter einer Verkaufseinstufung durch das Bankhaus Oddo und musste mit einer 4,4% schwächeren Notierung aus dem Handel gehen.

An makroökonomischen Veröffentlichungen wartet diese in Europa das Sentix-Investorenvertrauen in der Eurozone, das heute gemeldet wird, am Mittwoch die Inflation in Spanien, am Donnerstag folgt die Inflation in Deutschland sowie die Industrieproduktion in der Eurozone und am Freitag dann noch das Treffen der Finanzminister der EU, die Inflation in Frankreich und Italien und die Auftragseingänge in der italienischen Industrie. Zahlenpräsentation eines wichtigen europäischen Unternehmens steht diese Woche nicht auf dem Programm.

Auch die Börse in Wien zeigte sich am Freitag durchaus befestigt, das heimische Börsenbarometer beendete den Tag mit einem Aufschlag von 0,8%. Auch in Wien regte die Hoffnung auf eine baldige Trendumkehr in der Zinspolitik der Fed die Kauflust an. Voestalpine konnte nach einem positiven Kommentar durch die Deutsche Bank und einer leichten Erhöhung des Kurszieles ein Tagesplus von 1,9% erzielen, und das bei durchaus hohen Umsätzen. Auch die OMV konnte sich nach mehreren Verlusttagen deutlich erholt präsentieren und um 1,8% vorrücken. Auch der zweite Ölwert in Wien, Schoeller-Bleckmann, profitierte von den sich wieder erholenden Ölpreisen und legte 1,7% zu. Die Banken hatten einen unterschiedlichen Tag, während die Bawag den jüngsten Zuwächsen Tribut zollen musste und einen Abschlag von 1,8% erlitt, schloss die Raiffeisen nahezu unverändert mit einem leichten Plus, die Erste Group konnte sich um 0,4% verbessern. Hoch oben in der Gunst der Investoren rangierten auch AT&S mit einem Plus von 2,1%, Do & Co mit einem Zuwachs in gleichem Ausmaß und Andritz , das um 1,6% vorrücken konnte.

Absolut bester Wert im prime Markte war aber Rosenbauer , der Feuerwehrausrüster verzeichnete einen Aufschlag von 2,3%. Ebenfalls sehr beliebt unter den Anlegern war die Vienna Insurance, wo es einen Zuwachs von 2,2% gab, der zweite Versicherer in Wien, Uniqa , musste den Tag hingegen mit einem leichten Abschlag von 0,3% beenden. Deutliche Zuwächse gab es auch bei Semperit , der Gummiproduzent notierte zu Handelsschluss mit einer 1,7% höheren Notierung. Am anderen Ende des Kurstableaus war Kapsch TrafficCom zu finden, für den Mautsystemanbieter ging es 2,8% nach unten. Ebenfalls auf der Verliererseite war Warimpex zu finden, hier gab es einen Tagesverlust von 1,5% zu verzeichnen. Am Freitag wird Do & Co die Zahlen veröffentlichen.

Einen Durchbruch gab es bei den Verhandlungen bezüglich der von den USA angedrohten Strafzölle gegen Mexico, Mexiko sagte einen besseren Grenzschutz und ein entschlosseneres Vorgehen gegen Schlepperbanden zu, außerdem können die US-Behörden ab sofort Mittelamerikaner auf der gesamten Länge der Grenze nach Mexiko zurückschicken, wo sie auf eine Entscheidung in ihrem Asylverfahren in den USA warten müssen. Im Gegenzug verzichtete Washington zunächst auf die angedrohten Strafzölle auf alle mexikanischen Importe. Diese Nachricht versetzte die Investoren in Kauflaune, dementsprechend positiv verlief der Handelstag gestern in den USA. Der Dow Jones konnte um 0,3% zulegen, der S&P 500 kletterte 0,5% nach oben, für den Nasdaq 100 stand ein stolzes Plus von 1,1% zu Buche. Marktbeeinflussende Konjunkturdaten hatten am Montag in den USA nicht zur Veröffentlichung angestanden, Übernahmen sorgten bei einzelnen Titeln für deutliche Bewegung. Der Flugzeug- und Rüstungsindustriekonzern United Technologies will den Branchenkollegen Raytheon übernehmen, für United Technologies bedeute das ein Minus von 3,1% und den letzten Platz im Dow Jones, Raytheon konnte 0,7% zulegen. Salesforce hat ein Auge auf den Analyseexperten Tableau Software geworfen, der dich daraufhin um 33,7% verteuerte, für Salesforce hingegen gab es einen Abschlag von 5,3%. Der seit dem 1. Mai an der Börse notierende Fleischersatz-Hersteller Beyond Meat rangiert weiter hoch oben in der Gunst der Investoren, auch gestern gab es ohne nennenswerte Unternehmensmeldungen einen Zuwachs von 21,2%, seit der Erstnotiz hat der Aktienkurs fast 600 Prozent zugelegt.

Relativ arm an makroökonomischen Veröffentlichungen ist der Kalender diese Woche in den USA, heute wartet der Produzentenpreisindex, morgen folgen Inflationszahlen, am Donnerstag die üblichen Arbeitslosenzahlen und am Freitag die Einzelhandelsumsätze, die Industrieproduktion, die Kapazitätsauslastung und die von der Universität Michigan erhobene Stimmung unter den Verbrauchern. Auch in den USA werden diese Woche keine Ergebnisse bedeutender Unternehmen veröffentlicht.

Nach unten ging es gestern wieder für die Ölpreise, Brent schloss 1,6% schwächer, WTI verzeichnete ein Minus von 1,4%. Gold musste in einem ruhigen Handel leicht abgeben und notierte gegen Ende des Tages bei einem Kurs von knapp unter 1.230 US-Dollar. Der Euro handelte relativ volatil gegen den US-Dollar, gegen Handelsende notierte das Währungspaar aber nahezu unverändert bei einem Wert von 1,131.

Erholt präsentierten sich die Ölpreise, Brent verzeichnete einen Zuwachs von 1,7%, für WTI ging es 1,8% nach oben. Gold konnte einen großen Teil der leichten Verluste des Vortages wieder wettmachen, der Handel verlief insgesamt gesehen sehr ruhig, gegen Tagesende notierte das Edelmetall bei einem Wert von knapp unter 1.335 US-Dollar. Der Euro profitierte von dem Ergebnis des EZB-Treffens deutlich und befestigte sich gegen den US-Dollar, aber auch gegen andere Währungen, gegen Handelsende wurde die Gemeinschaftswährung bei einem Kurs von rund 1,127 gegen den US-Dollar gehandelt.

Vorbörslich erwarten wir die Börsen in Europa heute Dienstag freundlich. Die asiatischen Börsen beendeten den heutigen Handelstag ebenso mit Gewinnen. Auf der Unternehmensseite ist es heute relativ ruhig. Makroseitig werden heute in UK die Arbeitslosenzahlen, in den USA die Erzeugerpreise veröffentlicht.

Kapitalmarktstimmen live vom Porr Kundengartenfest

Airbus Group

Uhrzeit: 07:57:02

Veränderung zu letztem SK: 0.40%

Letzter SK: 187.02 ( 0.93%)

Andritz

Uhrzeit: 07:53:14

Veränderung zu letztem SK: -0.57%

Letzter SK: 79.30 ( 0.63%)

Bawag

Uhrzeit: 07:53:14

Veränderung zu letztem SK: -0.61%

Letzter SK: 171.80 ( 2.26%)

Deutsche Bank

Uhrzeit: 07:53:54

Veränderung zu letztem SK: -0.01%

Letzter SK: 30.94 ( 2.45%)

Dialog Semiconductor Letzter SK: 30.94 ( 0.00%)

Dow Inc.

Uhrzeit: 07:56:56

Veränderung zu letztem SK: 0.69%

Letzter SK: 28.23 ( -1.40%)

Dow Jones Letzter SK: 28.23 ( -0.98%)

Gold Letzter SK: 28.23 ( -0.80%)

Kapsch TrafficCom

Uhrzeit: 07:54:47

Veränderung zu letztem SK: -2.52%

Letzter SK: 5.56 ( 0.36%)

Nasdaq Letzter SK: 5.56 ( 0.00%)

Novartis

Uhrzeit: 07:51:32

Veränderung zu letztem SK: 0.43%

Letzter SK: 131.42 ( 1.09%)

OMV

Uhrzeit: 07:56:18

Veränderung zu letztem SK: -1.10%

Letzter SK: 56.85 ( 1.61%)

Rosenbauer

Uhrzeit: 07:53:14

Veränderung zu letztem SK: -0.50%

Letzter SK: 60.40 ( 2.03%)

S&P 500 Letzter SK: 60.40 ( -1.21%)

Sanofi

Uhrzeit: 07:54:27

Veränderung zu letztem SK: 0.10%

Letzter SK: 74.88 ( -1.03%)

Semperit

Uhrzeit: 07:53:14

Veränderung zu letztem SK: -0.50%

Letzter SK: 15.10 ( 0.67%)

Uniqa

Uhrzeit: 07:57:38

Veränderung zu letztem SK: -3.41%

Letzter SK: 17.88 ( 1.36%)

United Technologies

Uhrzeit: 17:17:51

Veränderung zu letztem SK: -3.41%

Letzter SK: 0.00 ( 0.00%)

voestalpine

Uhrzeit: 07:52:17

Veränderung zu letztem SK: -0.37%

Letzter SK: 46.40 ( -1.57%)

Warimpex Letzter SK: 46.40 ( -4.47%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, DO&CO, Lenzing, Austriacard Holdings AG, Kapsch TrafficCom, Semperit, Bawag, ATX, ATX Prime, ATX TR, ATX NTR, Erste Group, CPI Europe AG, RBI, Verbund, Marinomed Biotech, SBO, Agrana, Amag, Frauenthal, Bajaj Mobility AG, Porr, Polytec Group, Wolford, Warimpex, Zumtobel, BKS Bank Stamm, EuroTeleSites AG, Österreichische Post, Telekom Austria, Commerzbank.

Random Partner

DADAT Bank

Die DADAT Bank positioniert sich als moderne, zukunftsweisende Direktbank für Giro-Kunden, Sparer, Anleger und Trader. Alle Produkte und Dienstleistungen werden ausschließlich online angeboten. Die Bank mit Sitz in Salzburg beschäftigt rund 30 Mitarbeiter und ist als Marke der Bankhaus Schelhammer & Schattera AG Teil der GRAWE Bankengruppe.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX klettert auf 6497 Punkte: AT&S im 1000-Prozent-Club und Emerald Hori...

» Österreich-Depots: Austria 30 Private IR auf High (Depot Kommentar)

» Börsegeschichte 17.6.: Andritz (Börse Geschichte) (BörseGeschichte)

» Nachlese: Daniel Stelter, Sandro Kopp, Mirko Lukic (audio cd.at)

» PIR-News: UBM, Addiko, Semperit, Frequentis, AT&S, Emerald Horizon, Inni...

» Wiener Börse Party #1179: ATX fester, AT&S nun im 1000-Prozent-Club, im ...

» Wiener Börse zu Mittag fester: AT&S, Porr und Frequentis gesucht

» ATX-Trends: AT&S, VIG, Erste Group, RBI, Bawag, voestalpine ...

» Österreichs Tennis-Elite: Vier Frauen vor allen Herren – und Sandro Kopp...

» Österreich-Depots: Beide knapp unter den Highs von gestern (Depot Kommen...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Research-Fazits zu BMW, Lanxess, Auto1, UBS ...

- Guten Morgen mit Leonteq, Schindler, Tonies, Volk...

- Wie LPKF Laser, Pantaflix, Tele Columbus, Ibiden ...

- Wie Manz, Lenzing, AT&S, BMW, Wirecard und Merced...

- Wie salesforce.com, IBM, Home Depot, Caterpillar,...

- Wie BMW, Commerzbank, Bayer, Mercedes-Benz Group,...

Featured Partner Video

Private Investor Relations Podcast #35: Wie konnte dieser Fehler passieren, Reploid?

Herzlich willkommen zum Private Investor Relations Podcast. Dieser Kanal auf audio-cd.at ist presented by CIRA, EY und wikifolio mit dem investierbaren Austria 30 Private IR Portfolio. Heute ist zu...

Books josefchladek.com

Heartbeat

1994

Volute

Kobe 1995 After the Earthquake

1995

Telescope

Skimpies

2024

burns books

Mexico

1933

Delphic Studios

Tumult

2024

Galerist & Galerie Filles du Calvaire