ATX-Trends: Lenzing, Verbund, Polytec, S Immo, UBM, Immofinanz, CA Immo, Bawag ...

Ralph Gibson

Ralph Gibson Yusuf Sevinçli

Yusuf Sevinçli Pierre Bost

Pierre Bost Machiel Botman

Machiel Botman Stephen Gill

Stephen Gill08.05.2019, 9224 Zeichen

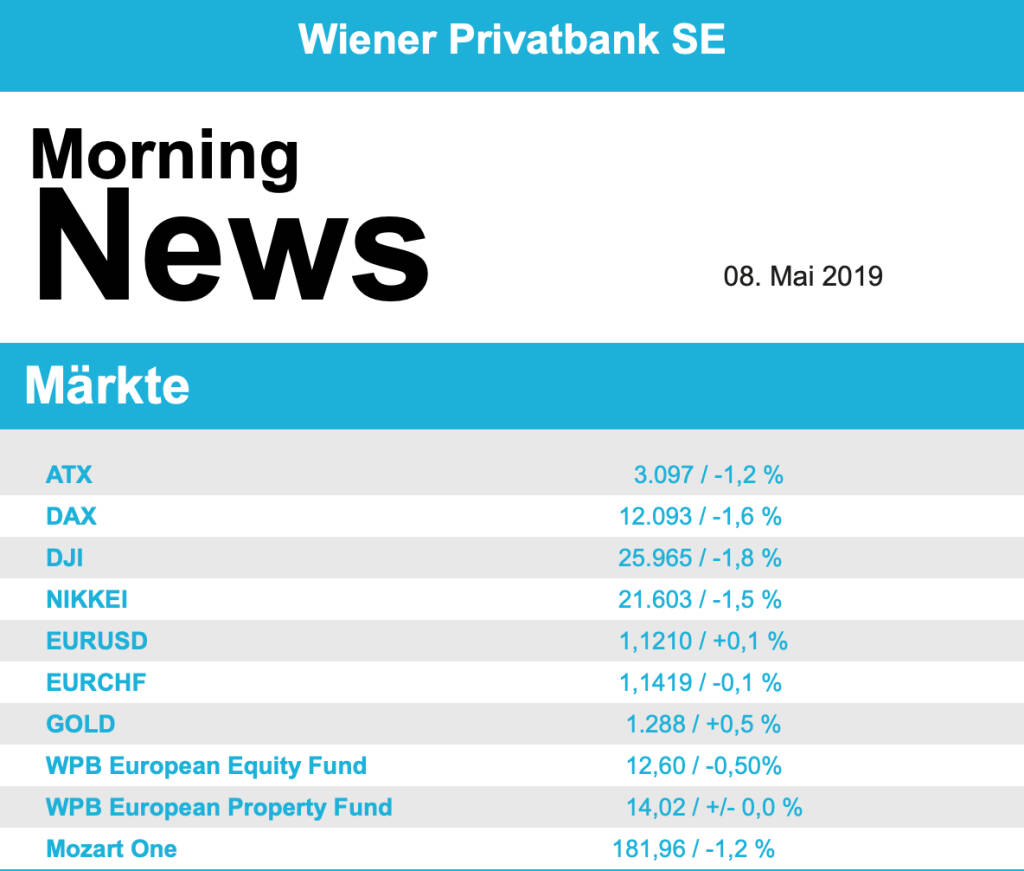

Die Anleger in Europa haben gestern weiter Vorsicht walten lassen, die wieder entbrannten Zollstreitigkeiten zwischen den USA und China drückten auf die Stimmung. Zeitweise hatte es nach der Androhung höherer Einfuhrzölle für China-Produkte durch US-Präsident Donald Trump noch beruhigend gewirkt, dass die Verhandlungen am Donnerstag weiter gehen sollen. Allerdings zeugten Aussagen der US-Regierung zu den Beweggründen der neuerlichen Drohungen davon, dass die Fronten wieder verhärtet sind.

Die zunehmenden internationalen Spannungen brachten die EU-Kommission dazu, erneut ihre Konjunkturprognose für den Währungsraum zu senken. So mussten alle grossen Indices in Europa den Tag mit Abschlägen beenden. Auch bei der Sektorenentwicklung spiegelte sich die vorsichtige Stimmung wieder, die defensiven Immobilienwerte konnten ein Plus von 1,0% erzielen, auch die Versorger waren gesucht und legten 0,6% zu. Hingegen erlitten die konjunktursensiblen Branchen deutliche Rückschläge, Autowerte, Chemieunternehmen, die Rohstoffbranche und die Banken zählten zu den deutlichsten Verlierern. Anheuser Busch enttäuschte mit den Zahlen zum ersten Quartal und musste eine 3,5% tiefere Schlussnotierung hinnehmen. Carrefour konnte mit den Ergebnissen positiv überraschen, vor allem die Tatsache, dass der französische Supermarktkonzern am Heimatmarkt mehr Marktanteile als erwartet erringen konnte lockte die Käufer an und brachte den Titel 2,7% nach oben. Der Zugbauer Alstom lieferte zwar unter den Schätzungen liegende Ergebnisse, aber die Aufträge waren über den Annahmen und die Dividende wurde ebenfalls erhöht, das brachte in Summe ein Plus von 1,2% für den gestrigen Handelstag. Auch der Stellenvermittler Adecco übertraf erwartete Umsatz- und Gewinnzahlen und zählte mit einem Plus von 0,4% zu den wenigen Gewinnern im Schweizer Index. Der deutsche Immobilienkonzern Vonovia berichtete steigende Mieteinnahmen und Gewinne durch Zukäufe im Ausland und konnte dadurch einen in diesem Umfeld fulminanten Zuwachs von 5,2% erzielen. Noch besser lief es bei den Nebenwerten für den Batteriekonzern Varta, neben starken Ergebnissen wurde die Prognose für das laufende Jahr deutlich angehoben und der Titel konnte sich um 7,9% verbessern.

Weiter nicht gegen das schwache europäische Umfeld und die allgemein zugenommen Risikoaversion durchsetzen konnte sich der Markt in Wien, der ATX musste einen weiteren Tag mit einem Minus beenden. Weiter sehr volatil bleibt AT&S, der Leiterplattenhersteller legte gestern seine Zahlen vor, die im Großen und Ganzen zufriedenstellend ausfielen, die Erhöhung der Dividende von 36 Cent auf 60 Cent kam als Überraschung und brachte den Titel 2,9% nach oben. Die türkische Lira musste auf Grund der Wiederholung der Kommunalwahl in Istanbul deutlich nachgeben, das belastete Do&Co, der Caterer ist ja am türkischen Markt stark vertreten und verbilligte sich um 2,8%. Die österreichischen Banken liessen sich von der europaweiten Schwäche des Sektors anstecken, Raiffeisen verbilligte sich um 1,5%, die Erste Group musste 1,6% abgeben, nur die Bawag konnte den Verlust mit einem Minus von 0,4% wieder einigermassen in Grenzen halten. Immobilienwerte hingegen konnten von der Sektorstärke profitieren, CA Immo verzeichnete ein weiteres Plus von 1,1%, auch S Immo konnte sich um 1,0% verbessern, ebenso viel Zuwachs verzeichnete Immofinanz . Spitzenreiter in diesem Sektor am heimischen Markt war gestern UBM Development mit einem Aufschlag von 1,7%. Noch deutlich besser verlief der Handelstag für Agrana , der Zucker- und Stärkeproduzent ging mit einer 3,0% höheren Notierung aus dem Handel. Ebenfalls einen guten Tag hatte Kapsch TrafficCom, für den Mautsystemanbieter ging es 1,2% nach oben. Auch Verbund war gesucht und konnte um 0,8% zulegen.

In den USA reagierte ebenfalls weiter die Zurückhaltung unter den Investoren. Nachdem viele zunächst neue Hoffnung geschöpft hatten, dass die Ankündigung erhöhter Zölle eine Drohmaßnahme wäre und bei der Fortsetzung der Handelsgespräche dementsprechend schnell wieder vorm Tisch sein könnte, machten gestern weitere US-Regierungsvertreter klar, dass die Drohung ernst gemeint ist und mit Freitag auf alle Fälle in Kraft treten soll. So ging es für alle wichtigen Indices am gestrigen Handelstag Richtung Süden. Besonders betroffen wie schon am Vortag waren Industriewerte und Technologieaktien wie beispielsweise Boeing , United Technologies , Apple , Caterpillar oder Microsoft . Eine positive Ausnahme in dem schwachen Marktumfeld lieferte American International Group, das Versicherungsunternehmen lieferte starke Zahlen und wurde dafür mit einem Kursplus von 6,8% belohnt. Auch der Spezialist für Dentaltechnik, Henry Schein, überraschte mit dem Ergebnis positiv und konnte sich um 5,4% befestigen. Anders die Situation bei Mylan, der Generikahersteller berichtete eine schwache Umsatzentwicklung, woraufhin der Kurs um 23,8% einbrach.Auch Öl litt unter dem wieder aufgeflammten Handelssorgen und tendierte deutlich nach unten, Brent schloss 1,9% schwächer, bei WTI gab es ein Minus von 1,4%. Gold konnte leicht zulegen und erreichte gegen Handelsende eine Notierung von rund 1.283 US-Dollar. Der Handel zwischen Euro und US-Dollar verlief im Vergleich zu den letzten Tagen ziemlich volatil, schlussendlich erreichte das Währungspaar einen nur wenig veränderten Kurs von rund 1,1195.

Vorbörslich sind die Märkte in Europa unverändert indiziert. Die Börsen in Asien schliessen mit Verlusten. Von der Unternehmensseite berichteten heute Polytec , Lenzing und Verbund ihre Geschäftszahlen (siehe unten!).

UNTERNEHMENSNACHRICHTEN

Lenzing

Der heimische Faserstoffproduzent Lenzing präsentierte heute seine Zahlen für das 1. Quartal 2019, die beim EBIT unter den Erwartungen der Analysten lagen. Der Umsatz stieg im Vergleich zum Vorjahr um 1,8% auf €560 Mio. aufgrund eines besseren Produktmixes und günstigerer Währungsrelationen. Der Anteil der Spezialfasern an den Umsatzerlösen lag mit 47,3% deutlich über dem Vergleichswert des Vorjahres von 42,1%, wodurch die rückläufigen Preise bei der Standardviscose mehr als kompensiert werden konnten. Während das EBITDA um 9,5% auf €92 Mio. sank, musste das EBIT einen Rückgang um 21,1% auf €54,4 Mio. verbuchen. Neben dem Marktumfeld für Standardviscose waren insbesondere Währungseffekte, die die Material- und Personalkosten belasteten, ausschlaggebend. Das Periodenergebnis lag mit €42,8 Mio. unter dem Vorjahreswert von €50 Mio. Das Management ist optimistisch über die Entwicklung des Spezialfasergeschäfts und hat den Ausblick für 2019 bestätigt: Lenzing erwartet das Ergebnis für dieses Jahr auf dem Niveau von 2018.

Q1/19: Umsatz: €560,0 Mio. (546,0e); EBITDA: €92,0 Mio. (93,5e); EBIT: €54,4 Mio. (58,3e); Periodenergebnis: €42,8 Mio. (41,7e)

Verbund

Das heimische Elektrizitätsversorgungsunternehmen Verbund hat heute seine Zahlen für das 1. Quartal 2019 berichtet, die beim Konzernergebnis über den Erwartungen der Analysten lagen. Der Umsatz stieg um 28,7% auf €963,2 Mio. dank der überdurchschnittlich hohen Wasserführung, die im Q1/19 um 21% über dem langjährigen Durchschnitt und um 4% über dem Vergleichsquartal des Vorjahrs lag. Das bereinigte EBITDA erhöhte sich um 28,9% auf €348 Mio. und das Konzernergebnis lag mit €178,1 Mio. um 46,5% über dem Vorjahr. Deutlich positiv auf die Ergebnisentwicklung wirkte sich der stark gestiegene durchschnittliche Absatzpreis aus, bedingt durch die gestiegenen Future- und Spotmarktpreise auf dem Großhandelsmarkt für Strom. Auf Basis einer durchschnittlichen Eigenerzeugung aus Wasser- und Windkraft in den Quartalen 2– 4/2019 wird für das Geschäftsjahr 2019 ein EBITDA zwischen rund €1.100 und €1.200 Mio. und ein Konzernergebnis zwischen rund €470 und €540 Mio. erwartet. Verbund plant für das Geschäftsjahr 2019 eine Ausschüttungsquote zwischen 40 % und 45 % bezogen auf das um Einmaleffekte bereinigte Konzernergebnis.

Q1/19: Umsatzerlöse: €963,2 Mio. (868e), EBITDA: €348,0 Mio. (343e), Konzernergebnis: €178,1 Mio. (175e)

Polytec

Der heimische Automobilzulieferer Polytec hat heute sein Zahlen zum Q1/19 präsentiert. Der Konzernumsatz reduzierte sich aufgrund der Auswirkungen des Abgas- und Verbrauchsstandards WLTP im Vergleich zum Vorjahr um 4,9% auf €161,3 Mio.. Insbesondere im umsatzstärksten Bereich Personenkraftwagen ging daher der Umsatz um 15,8% auf €92,5 Mio. zurück. Dies konnten auch die positiven Entwicklungen in den Bereichen Nutzfahrzeuge (+18,4%) und Non-Automotive (+6,4%) nicht auffangen. Während das EBITDA 15,9% auf €17,7 Mio. einbüßte (EBITDA-Marge : 11,0%; -1,4pp.), ging das EBIT um 37,4% auf €9,1 Mio. zurück (EBIT-Marge: 5,7%; -2,9pp.). Das Ergebnis nach Steuern reduzierte sich um 42,6% auf €6,1 Mio.. Für das laufende Geschäftsjahr erwartet Polytec weiterhin einen Konzernumsatz und ein EBIT auf dem Niveau des Geschäftsjahres 2018. Das Erreichen dieses Ausblicks hängt maßgeblich von erfolgreichen Verhandlungen über bestehende Forderungen gegenüber Kunden ab, die im Wesentlichen durch WLTP-bedingte Umsatzausfälle sowie erhöhte Materialpreise verursacht wurden und werden.

Q1/19: Umsatz: €161,3 Mio. (Vj. 169,5 Mio.); EBITDA: €17,7 Mio. (Vj. 21,1 Mio.); EBIT: €9.1 Mio. (Vj. 14,6); Ergebnis nach Steuern €6,1 Mio. (Vj. 10,6)

SportWoche ÖTV-Spitzentennis Podcast: Sebastian Ofner, Juriy Rodionov, Sandro Kopp, Nico Hipfl - die ÖTV-Männer holen wieder etwas auf

Agrana

Uhrzeit: 23:00:17

Veränderung zu letztem SK: 0.00%

Letzter SK: 11.70 ( 0.86%)

Apple

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.31%

Letzter SK: 258.85 ( 0.70%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6594.82 ( 1.03%)

Bawag

Uhrzeit: 22:59:57

Veränderung zu letztem SK: 0.58%

Letzter SK: 172.60 ( 0.82%)

Boeing

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.53%

Letzter SK: 194.06 ( -1.29%)

CA Immo

Uhrzeit: 22:59:57

Veränderung zu letztem SK: 0.00%

Letzter SK: 23.35 ( 1.08%)

Caterpillar

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 3.95%

Letzter SK: 862.20 ( 3.13%)

CPI Europe AG

Uhrzeit: 22:59:57

Veränderung zu letztem SK: 0.13%

Letzter SK: 15.18 ( 0.66%)

Gold Letzter SK: 15.18 ( -1.41%)

Kapsch TrafficCom

Uhrzeit: 22:58:56

Veränderung zu letztem SK: 0.00%

Letzter SK: 5.56 ( 0.72%)

Lenzing

Uhrzeit: 22:59:57

Veränderung zu letztem SK: 0.37%

Letzter SK: 27.10 ( -5.08%)

Microsoft

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -3.20%

Letzter SK: 332.45 ( 0.13%)

Polytec Group

Uhrzeit: 22:59:57

Veränderung zu letztem SK: -0.57%

Letzter SK: 4.38 ( -2.01%)

S Immo Letzter SK: 4.38 ( 0.00%)

UBM

Uhrzeit: 22:58:16

Veränderung zu letztem SK: 0.88%

Letzter SK: 17.10 ( -0.58%)

United Technologies

Uhrzeit: 17:17:51

Veränderung zu letztem SK: 0.88%

Letzter SK: 0.00 ( 0.00%)

Verbund

Uhrzeit: 22:58:46

Veränderung zu letztem SK: -0.09%

Letzter SK: 56.00 ( 0.72%)

Vonovia SE

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.63%

Letzter SK: 20.60 ( 0.34%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Lenzing, Strabag, Austriacard Holdings AG, Semperit, EuroTeleSites AG, FACC, Rosgix, Mayr-Melnhof, Palfinger, Heid AG, Marinomed Biotech, Wolford, Zumtobel, BKS Bank Stamm, Amag, CPI Europe AG, Österreichische Post, Telekom Austria.

Random Partner

ASTA Energy Solutions AG

Die ASTA Energy Solutions AG ist ein international tätiges Industrieunternehmen mit Hauptsitz in Oed, Österreich, und blickt auf eine über 210-jährige Unternehmensgeschichte zurück. Rund 1.400 Mitarbeitende arbeiten an sechs Standorten in Europa, Asien und Südamerika für die ASTA Group. ASTA entwickelt und fertigt hochpräzise Lösungen für systemkritische Anwendungen in der Hochleistungs-Energietechnik.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse knackt erneut die Umsatzmilliarde – AT&S bleibt die dominie...

» Österreich-Depots: Knapp unter High (Depot Kommentar)

» Börsegeschichte 22. Juni: Bitte wieder so wie 2015 (Börse Geschichte) (B...

» Nachlese: Gunter Deuber, Markus Tritthart (audio cd.at)

» Wiener Börse Party #1182: ATX etwas fester, erneut die Umsatzmilliarde g...

» PIR-News: Neue Aktien für den VÖNIX, weitere österreichische Index-Neuli...

» Wiener Börse zu Mittag leicht fester AT&S, Strabag und Bajaj Mobility ge...

» Börse-Inputs auf Spotify zu u.a. AT&S bei OMR

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse knackt erneut die Umsatzmilliarde – ...

- Wiener Börse: ATX legt am Montag 1,03 Prozent zu

- Wiener Börse Nebenwerte-Blick: Fabasoft steigt 1,...

- Wie Heid AG, Wolford, Zumtobel, Fabasoft, FACC un...

- Wie AT&S, Lenzing, voestalpine, Strabag, EVN und ...

- Österreich-Depots: Knapp unter High (Depot Kommen...

Featured Partner Video

Zertifikate Party Österreich: Philipp Arnold, Raiffeisen, u.a. über Tilgung/Neuveranlagung (noch 8 Tage bis zum 20. Zertifikate Award 2026)

Zertifikate Party Österreich mit dem Zertifikate Award Austria Countdown: Noch 8 Tage bis zum 20. Zertifikate Award 2026, heute ist Philipp Arnold, Leiter des Zertifikatesales bei Raiffeisen Zertif...

Books josefchladek.com

Sasuke

2025

Atelier EXB

Nothing Personal

1964

Atheneum Publishers

Atlantic

2025

form.

1937

Editions Perceval

Formes nues

Formes nues