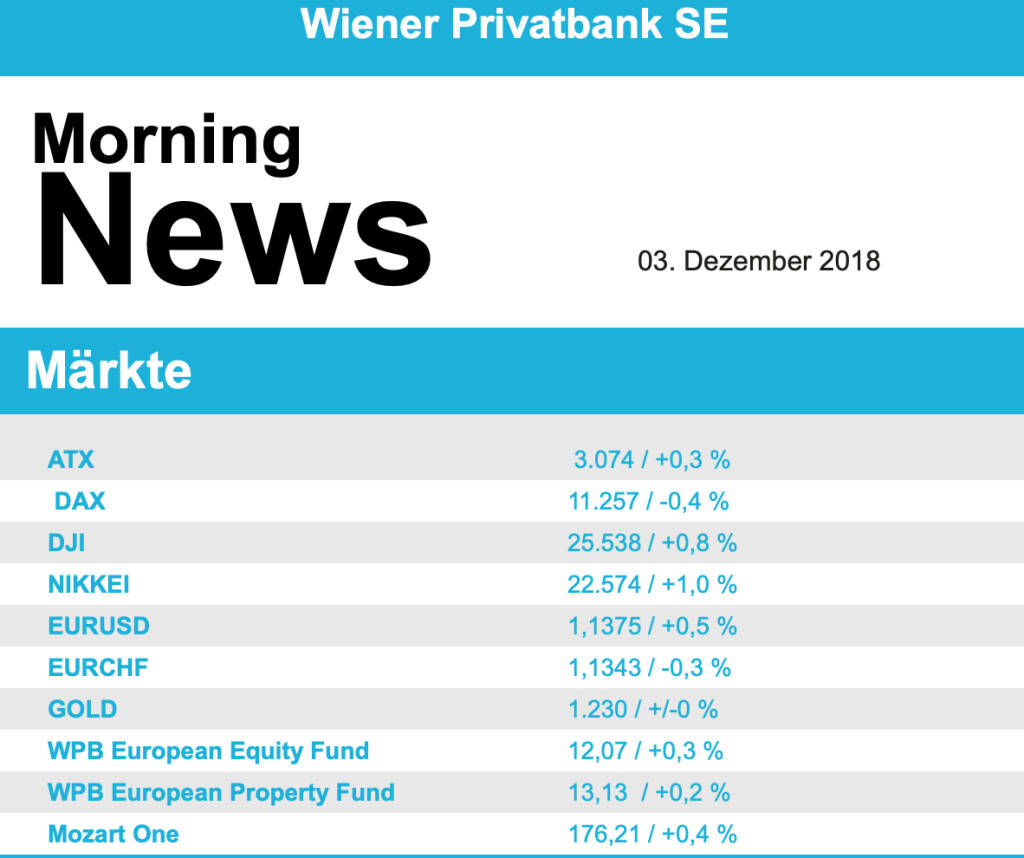

ATX-Trends: Zumtobel, Uniqa, Wienerberger ...

Moi Wer (Moi Ver, Moses Vorobeichic)

Moi Wer (Moi Ver, Moses Vorobeichic) Masahisa Fukase

Masahisa Fukase Ryuji Miyamoto

Ryuji Miyamoto Karl Blossfeldt

Karl Blossfeldt03.12.2018, 6279 Zeichen

Investoren atmen durch: die USA und China haben am Wochenende eine vorläufige Einigung in ihrem Handelsstreit erzielt. An den Börsen in Asien steigen die Aktienkurse am Montag in Reaktion auf die vereinbarung kräftig um bis zu fast 3 Prozent. US-Präsident Donald Trump und Chinas Staatschef Xi Jinping verständigten sich am Samstag darauf, neue Strafzölle vorerst auszusetzen. Die USA stellten China zugleich ein Ultimatum: Wenn Peking den Forderungen Washingtons binnen 90 Tagen nicht nachkommt, wollen die USA bestehende Strafzölle wie geplant erhöhen. Trump hatte zuletzt damit gedroht, bisherige Strafzölle von zehn Prozent auf chinesische Importe im Umfang von 200 Milliarden Dollar zu Jahresbeginn auf 25 Prozent anzuheben. Nach dem mit Spannung erwarteten Treffen von Trump und Xi kündigte das Weiße Haus an, für 90 Tage keine neuen Strafzölle zu erheben. Beide Seiten werteten das Treffen demnach als "höchst erfolgreich". "Prinzipiell" habe die Vereinbarung eine "Ausweitung wirtschaftlicher Spannungen zwischen den beiden Ländern verhindert" und "neuen Raum für eine Win-Win-Zusammenarbeit eröffnet", sagte Chinas Außenminister Wang Yi. Obwohl sich beide Seiten nun auf eine Aussetzung weiterer Strafzölle verständigten, bleiben bereits verhängte Strafzölle in Kraft. China hat nach Angaben von Trump zugesagt, Zölle auf US-Autos "zu reduzieren und abzuschaffen". Derzeit lägen die Zölle bei 40 Prozent, schrieb Trump am Sonntagabend im Kurzbotschaftendienst Twitter .

Für Zurückhaltung sorgten am Freitag noch zum einen enttäuschende Konjunkturdaten aus China, aber auch der G20-Gipfel in Argentinien ließ Anleger eine abwartende Haltung einnehmen; vor allem das dort geplante Gespräch zwischen US-Präsident Donald Trump und Chinas Staatschef Xi Jinping stand im Fokus. Weiter mit Vorsicht wurden die Aktien der Autohersteller von Anlegern betrachtet, wegen der unverändert drohenden US-Strafzölle auf Autoimporte. Laut Medienberichten treffen sich die Chefs von VW, Daimler und BMW am Dienstag in Washington mit Trump-Vertrauten. Über den DAX -Schwergewichten hänge damit zunächst erhöhte Unsicherheit und vermutlich Investitionszurückhaltung, hieß es - alles vor dem Hintergrund angedrohter US-Importzölle. VW verloren 0,8 Prozent, BMW 0,9 Prozent und Daimler 1,9 Prozent - letztere zusätzlich belastet von einer Abstufung durch die HSBC. Der europäische Automobilsektor büßte am Freitag 0,9 Prozent ein. Der ATX gewann 0,3 Prozent, gekauft wurden DO&CO (+5,8%), Uniqa (+3,3%) und Wienerberger (+2,6%).

Die US-Börsen konnten am Freitag zulegen, die Investoren gingen mit Zuversicht in das Wochenende. Sehr positive Konjunkturdaten des Tages gingen in dieser Gemengelage eher unter. Die Stimmung der Einkaufsmanager aus dem Großraum Chicago hat sich im November unerwartet und kräftig auf ein Viereinhalbjahreshoch aufgehellt. Die Rentenrenditen sanken weiter, nachdem US-Notenbankchef Jerome Powell zur Wochenmitte einen geldpolitischen Ton angeschlagen hatte, den viele Marktakteure als taubenhaft verstanden hatten. Die Zehnjahresrendite fiel am Freitag um 2,8 Basispunkte auf 3,00 Prozent.

Diese Woche steht im Zeichen von Makrodaten und den weiteren Entwicklungen des "Waffenstillstands" im Handelskonflikt der USA stehen. Heute wird die Markit-Umfrage für das produzierende Gewerbe für Deutschland, Frankreich und für die Eurozone veröffentlicht, morgen folgt der Produzentenpreisindex für die Eurozone, am Mittwoch dann der Markit Einkaufsmanagerindex für Dienstleistungen für Deutschland, Frankreich und die Eurozone sowie die Einzelhandelsumsätze in der Eurozone, am Donnerstag die Auftragseingänge in der deutschen Industrie und am Freitag noch die Industrieproduktion in Deutschland und Frankreich sowie das BIP in der Eurozone. Von der Unternehmensseite ist relativ ruhig, in Österreich wird morgen das Geschäftsergebnis von Zumtobel präsentiert werden. In den USA wird heute der Markit-Einkaufsmanager-Index und der ISM-Index für das verarbeitende Gewerbe gemeldet sowie die Bauausgaben, am Mittwoch folgt der provate ADP-Beschäftigungsbericht, sowie Markit-Index und ISM-Index für das Dienstleistungsgewerbe, am Donnerstag die Handelsbilanz und die wöchentlichen Arbeitslosendaten, die Auftragseingänge der Industrie und die Bestellungen für langlebige Wirtschaftsgüter und am Freitag die Großhandels-Lagerbestände sowie die wohl wichtigste Veröffentlichung, der offizielle Arbeitsmarktbericht mit der Anzahl der neugeschaffenen Stellen, der Arbeitslosigkeit und dem Anstieg der Stundenlöhne. Morgen wird Dollar General die Zahlen vorlegen, am Donnerstag dann noch Sears, Kroger und Broadcom.

Am Ölmarkt ging es einmal mehr volatil zu. Laut einem Bericht hat die Opec eine Fördersenkung um 1,3 Millionen Fass täglich gegenüber seinem Oktober-Produktionsniveaus ins Auge gefasst. Mit dieser Schlagzeile erholten sich die Preise, wurden dann aber wieder belastet von Berichten aus Russland, wonach die Opec und Partner mit den aktuellen Preisen nicht unzufrieden sein sollen. Dazu gesellten sich Daten über eine gestiegene US-Förderung, zudem war die Anzahl der in Betrieb befindlichen US-Ölförderanlagen gestiegen. WTI verbilligte sich um 1,0 Prozent auf 50,93 Dollar, Brent um 1,3 Prozent auf 58,74 Dollar. Die Ölpreise sind damit in den vergangenen zwei Monaten um 31 Prozent eingebrochen. Am Wochenende wurden allerdings bekannt, dass mit großer Wahrscheinlichkeit Russland ebenso Förderkürzungen zustimmen wird, der Ölpreis ist heute stark im Plus.

Die europ. Börsen sind positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Unternehmensseite ist es relativ ruhig, von der Makroseite werden heute PMIs aus der Eurozone und der ISM für die US-Industrie veröffentlicht.

UNTERNEHMENSNACHRICHTEN

Wienerberger

Die Wienerberger AG gab heute den Abschluss einer neuen revolvierenden Kreditlinie über 400 Mio. € bekannt. Diese läuft zumindest bis November 2023, ersetzt die bisher bestehende Kreditlinie und steht der allgemeinen Unternehmensfinanzierung zur Verfügung. Die Laufzeit der Kreditlinie beträgt grundsätzlich fünf Jahre und kann um bis zu zwei Jahre verlängert werden. Das Bankenkonsortium besteht aus 10 Banken unter der Führung der langjährigen Partner BNP Paribas SA, Raiffeisen Bank International AG und UniCredit Bank Austria AG.

Wiener Börse Party #1208: ATX etwas leichter, ETF-Rebalancing bei AT&S, Telekom Austria gesucht und ein Spoiler zu boerse@home

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.02%

Letzter SK: 6334.06 ( -0.32%)

BMW

Uhrzeit: 21:26:42

Veränderung zu letztem SK: 3.88%

Letzter SK: 57.48 ( 0.91%)

BNP Paribas

Uhrzeit: 21:30:17

Veränderung zu letztem SK: 0.72%

Letzter SK: 107.58 ( 1.57%)

DAX Letzter SK: 107.58 ( 1.04%)

Mercedes-Benz Group

Uhrzeit: 21:30:16

Veränderung zu letztem SK: 2.96%

Letzter SK: 45.32 ( 1.21%)

Uhrzeit: 21:58:45

Veränderung zu letztem SK: 2.96%

Letzter SK: 0.00 ( 0.00%)

Uniqa

Uhrzeit: 21:33:21

Veränderung zu letztem SK: 0.34%

Letzter SK: 17.58 ( 0.46%)

Wienerberger

Uhrzeit: 21:33:07

Veränderung zu letztem SK: -0.34%

Letzter SK: 20.80 ( 1.86%)

Zumtobel

Uhrzeit: 21:28:21

Veränderung zu letztem SK: 0.38%

Letzter SK: 3.97 ( 1.79%)

Bildnachweis

1.

Aktien auf dem Radar:Kapsch TrafficCom, Lenzing, Palfinger, Austriacard Holdings AG, Amag, Semperit, Rosgix, voestalpine, CA Immo, Telekom Austria, Porr, AT&S, ATX, ATX TR, ATX NTR, Verbund, SBO, OMV, Heid AG, RBI, Wolford, BTV AG, DO&CO, EuroTeleSites AG, CPI Europe AG, Österreichische Post, UBM.

Random Partner

Strabag

Strabag SE ist ein europäischer Technologiekonzern für Baudienstleistungen. Das Angebot umfasst sämtliche Bereiche der Bauindustrie und deckt die gesamte Bauwertschöpfungskette ab. Durch das Engagement der knapp 72.000 MitarbeiterInnen erwirtschaftet das Unternehmen jährlich eine Leistung von rund 14 Mrd. Euro (Stand 06/17).

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Schwächer (Depot Kommentar)

» Börsegeschichte 28.7.: Extremes zu Zumtobel (Börse Geschichte) (BörseGes...

» Nachlese: Lilli Tagger, Alexandra Baldessarini (audio cd.at)

» PIR-News zu Palfinger, Andritz, Reploid, Porr, Addiko, Research zu RBI (...

» Wiener Börse Party #1208: ATX etwas leichter, ETF-Rebalancing bei AT&S, ...

» Wiener Börse zu Mittag etwas leichter: Telekom Austria, RBI und CPI Euro...

» ATX-Trends: Andritz, AT&S, Bajaj Mobility, wienerberger ...

» ATX startet schwächer in die Woche – Behaltefrist-Debatte spaltet Regier...

» Wiener Börse Party #1207: ATX leichter, FACC, Bajaj und Wienerberger ges...

» Wiener Börse zu Mittag etwas leichter: FACC, Bajaj Mobility und Wienerbe...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Bawag-Vorstand Shah kauft Aktien

- Erste Group setzt sich höheren Maßstab für finanz...

- Wiener Börse: ATX gibt am Dienstag 0,32 Prozent a...

- Wiener Börse Nebenwerte-Blick: Telekom Austria am...

- Wie Telekom Austria, Wolford, RHI Magnesita, Heid...

- Wie Lenzing, Palfinger, AT&S, RBI, CA Immo und Wi...

Featured Partner Video

Zertifikate Party Österreich: Das Real-Money-Depot bei dad.at ist 15 Prozent nach Spesen im Plus, aber ... (inkl. Wunsch an die Branche)

Structures are my best Friends. In Kooperation mit dem Zertifikate Forum Austria (ZFA) und presented by Raiffeisen Zertifikate, Erste Group, BNP Paribas, Societe Generale, UBS, Vontobel und dad.at ...

Books josefchladek.com

Lumières blanches

1986

Éditions Photo Copies

Stains & Ashes

2025

Poursuite

Rainchild

2004

Schaden

Antonio Moreno

Antonio Moreno Dag Alveng

Dag Alveng