Carlos Alba

Carlos Alba Futures

Futures Eron Rauch

Eron Rauch Horst Pannwitz

Horst PannwitzPfeiffer Vacuum gibt am stärksten nach (Peer Group Watch Deutsche Nebenwerte powered by Erste Group)

10.10.2018, 21200 Zeichen

Wie geht es heute dem Deutsche Nebenwerte-Sektor?

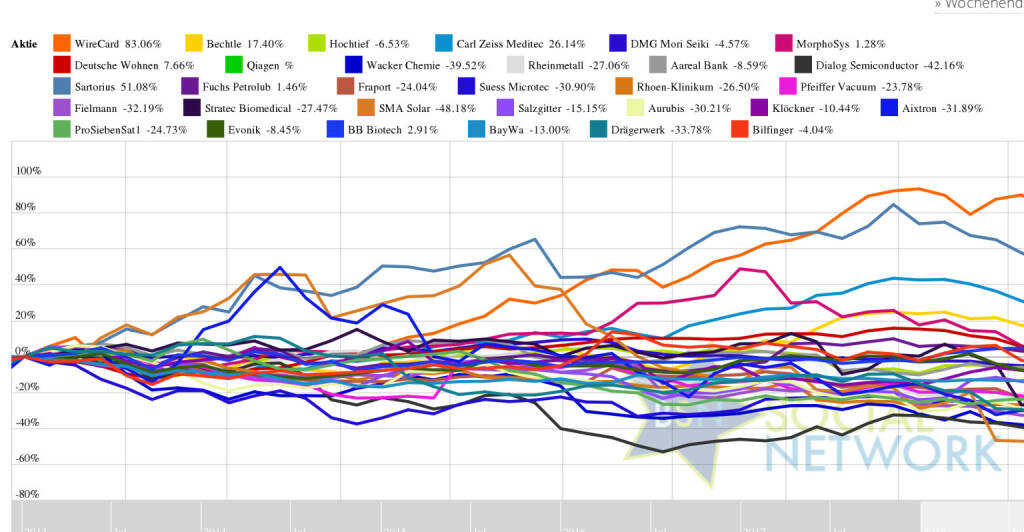

Hier der aktuelle ausserbörsliche Blick. Vergleicht man die aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 9:01 Uhr die WireCard-Aktie am besten: 2,42% Plus. Dahinter Stratec Biomedical mit +1,65% , Salzgitter mit +0,92% , Sartorius mit +0,9% , Bechtle mit +0,36% , MorphoSys mit +0,34% , Carl Zeiss Meditec mit +0,26% , Aareal Bank mit +0,24% , Aixtron mit +0,16% , BB Biotech mit +0,05% , Fielmann mit +0,05% , Wacker Chemie mit +0,05% , Bilfinger mit -0% und Klöckner mit -0% Fuchs Petrolub mit -0,02% , Evonik mit -0,03% , Aurubis mit -0,04% , Deutsche Wohnen mit -0,06% , BayWa mit -0,09% , Hochtief mit -0,14% , Drägerwerk mit -0,15% , Rheinmetall mit -0,17% , Suess Microtec mit -0,31% , ProSiebenSat1 mit -0,38% , Fraport mit -0,44% , Rhoen-Klinikum mit -0,54% , SMA Solar mit -0,56% , DMG Mori Seiki mit -0,57% , Dialog Semiconductor mit -0,71% und Pfeiffer Vacuum mit -1,4% .

Interessiert an folgenden Aktien und dazugehörigen strukturierten Produkten? Hier informieren!

Weitere Highlights: Deutsche Wohnen ist nun 3 Tage im Plus (2,17% Zuwachs von 39,6 auf 40,46), ebenso Suess Microtec 6 Tage im Minus (7,29% Verlust von 14 auf 12,98), Fraport 5 Tage im Minus (7,73% Verlust von 76,28 auf 70,38), MorphoSys 5 Tage im Minus (14,38% Verlust von 95,65 auf 81,9), Rheinmetall 5 Tage im Minus (10,07% Verlust von 91 auf 81,84), Fuchs Petrolub 5 Tage im Minus (4,98% Verlust von 49 auf 46,56), Carl Zeiss Meditec 5 Tage im Minus (8,16% Verlust von 72,95 auf 67), Aareal Bank 3 Tage im Minus (3,38% Verlust von 36,38 auf 35,15), Klöckner 3 Tage im Minus (4,71% Verlust von 9,97 auf 9,5), Drägerwerk 3 Tage im Minus (11,86% Verlust von 57,75 auf 50,9).

Year-to-date lag per letztem Schlusskurs WireCard 95,66% (Vorjahr: 127,61 Prozent) im Plus. Dahinter Sartorius 60,8% (Vorjahr: 12,82 Prozent) und Carl Zeiss Meditec 29,44% (Vorjahr: 47,89 Prozent). SMA Solar -45,55% (Vorjahr: 43,32 Prozent) im Minus. Dahinter Wacker Chemie -36,31% (Vorjahr: 64,09 Prozent) und Dialog Semiconductor -32,56% (Vorjahr: -35,39 Prozent).

In der Monatssicht ist vorne: Salzgitter 11,69% vor Klöckner 6,32% , BB Biotech 4,96% , Hochtief 2,94% , Qiagen 2,58% , Rhoen-Klinikum 1,93% , Aareal Bank 1,77% , ProSiebenSat1 0,95% , BayWa 0,35% , Aurubis 0,29% , DMG Mori Seiki -1,68% , Bilfinger -1,95% , Suess Microtec -3,85% , Fuchs Petrolub -4% , Pfeiffer Vacuum -5,07% , Bechtle -5,22% , WireCard -5,38% , Evonik -5,67% , Deutsche Wohnen -6,67% , Rheinmetall -7,42% , Fielmann -8,27% , Fraport -8,38% , Wacker Chemie -11,41% , Carl Zeiss Meditec -11,61% , Dialog Semiconductor -11,75% , Sartorius -13,17% , MorphoSys -13,93% , Aixtron -19,95% , Drägerwerk -22,23% , SMA Solar -26,97% und Stratec Biomedical -27,66% .

In der Wochensicht ist vorne: SMA Solar 0,87% vor Rhoen-Klinikum 0,18%, Qiagen 0%, DMG Mori Seiki -0,11%, Fielmann -0,98%, Deutsche Wohnen -1,22%, Hochtief -1,27%, Aareal Bank -2,23%, ProSiebenSat1 -2,37%, BayWa -2,38%, Fuchs Petrolub -3,44%, Klöckner -3,55%, Salzgitter -3,66%, BB Biotech -4,39%, WireCard -4,43%, Evonik -4,45%, Wacker Chemie -4,84%, Bechtle -5,12%, Fraport -5,15%, Suess Microtec -6,21%, Aurubis -7,1%, Carl Zeiss Meditec -7,33%, Aixtron -7,52%, Rheinmetall -8,04%, Pfeiffer Vacuum -8,35%, Sartorius -9,61%, Bilfinger -9,75%, MorphoSys -11,12%, Dialog Semiconductor -11,55%, Drägerwerk -11,63% und Stratec Biomedical -25,34%.

Am weitesten über dem MA200: WireCard 37,24%, Qiagen 18,36% und Bechtle 12,31%.

Am deutlichsten unter dem MA 200: SMA Solar -52,42%, Aixtron -31,29% und Stratec Biomedical -30,09%.

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist -6,52% und reiht sich damit auf Platz 18 ein:

1. Gaming: 1.695,78% Show latest Report (06.10.2018)

2. Sport: 21,82% Show latest Report (06.10.2018)

3. Runplugged Running Stocks: 17,26%

4. PCB (Printed Circuit Board Producer & Clients): 14,85% Show latest Report (06.10.2018)

5. Energie: 14,8% Show latest Report (06.10.2018)

6. Ölindustrie: 14,03% Show latest Report (06.10.2018)

7. Computer, Software & Internet : 4,13% Show latest Report (06.10.2018)

8. Pharma, Chemie, Biotech, Arznei & Gesundheit: 3,88% Show latest Report (06.10.2018)

9. MSCI World Biggest 10: 2,87% Show latest Report (06.10.2018)

10. Immobilien: 2,87% Show latest Report (06.10.2018)

11. Media: 0,59% Show latest Report (06.10.2018)

12. Versicherer: 0,57% Show latest Report (06.10.2018)

13. Global Innovation 1000: -0,65% Show latest Report (06.10.2018)

14. Aluminium: -4,27% Show latest Report (14.03.2015)

15. Rohstoffaktien: -4,43% Show latest Report (06.10.2018)

16. IT, Elektronik, 3D: -5,81% Show latest Report (06.10.2018)

17. Zykliker Österreich: -5,95% Show latest Report (06.10.2018)

18. Deutsche Nebenwerte: -6,52% Show latest Report (06.10.2018)

19. Konsumgüter: -7,24% Show latest Report (06.10.2018)

20. Bau & Baustoffe: -9,36% Show latest Report (06.10.2018)

21. Post: -10,55% Show latest Report (06.10.2018)

22. Stahl: -10,62% Show latest Report (06.10.2018)

23. Banken: -12,08% Show latest Report (06.10.2018)

24. Luftfahrt & Reise: -12,69% Show latest Report (06.10.2018)

25. OÖ10 Members: -12,71% Show latest Report (06.10.2018)

26. Crane: -13,39% Show latest Report (06.10.2018)

27. Licht und Beleuchtung: -15,42% Show latest Report (06.10.2018)

28. Big Greeks: -16,05% Show latest Report (06.10.2018)

29. Auto, Motor und Zulieferer: -19,1% Show latest Report (06.10.2018)

30. Telekom: -23,21% Show latest Report (06.10.2018)

31. Solar: -26,72% Show latest Report (06.10.2018)

32. Börseneulinge 2017: -26,81% Show latest Report (06.10.2018)

Aktuelles zu den Companies (48h)

- ATX-Trends: OMV, Zumtobel, Uniqa, Verbund, voestalpine ... (10.10.2018)

- Guten Morgen mit CropEnergies, LVMH, Fraport, Nordex, HSBC ... (10.10.2018)

- ATX-Trends: CA Immo, FACC, KapschTraffiCcom, Semperit, Strabag ... (09.10.2018)

- Guten Morgen mit WireCard, Symrise, UBS, Ceconomy, Datagroup, Westwing ... (09.10.2018)

Social Trading Kommentare

|

Wirecard gab am Dienstag im Rahmen einer Analystenveranstaltung in London eine sehr optimistische langfristige Geschäftsprognose ab. Für das Jahr 2025 setzt sich das Unternehmen folgende wirtschaftliche Ziele: Transaktionsvolumen > 710 Mrd. Euro Konzernumsatz > 10 Mrd. Euro EBITDA > 3,3 Mrd. Euro CEO Markus Braun kommentierte diese Ziele damit, dass er sie für "konservativ" hält. Natürlich hat auch Wirecard keine Glaskugel zur Verfügung, mit deren Hilfe sich ein Blick in die Zukunft werfen lässt. Aber mindestens zwei Punkte sollte man bedenken: Der Vorstand sieht enormes Potenzial für das eigene Unternehmen. So liegt dieser "konservativen" Prognose beispielsweise beim EBITDA eine kumulierte jährliche Wachstumsrate (CAGR) von über 35% zugrunde. Und das ist ein Durchschnittswert über den gesamten Zeitraum von 7 Jahren! Wirecard hat sich in den vergangenen Jahren den Ruf erarbeitet, dass das Unternehmen die selbst ausgegebenen ambitionierten Ziele bei Zunahme der Sichtweite oftmals noch erhöht und am Ende bisher immer übererfüllt hat. Man sollte diese Einschätzung des Managements also durchaus ernst nehmen Insgesamt sind dies sehr positive Nachrichten für den Investor, die von der Börse heute auch direkt mit einem kräftigen Kurssprung belohnt wurden. Ab Donnerstagmorgen steht ein Webcast von dieser "Innovation Day" genannten Veranstaltung zur Verfügung. Es wird sich sicher lohnen, sich diese Aufzeichnung genau anzuschauen. |

|

|

Wirecard hat heute seine Vision 2025 bekannt gegeben. Diese beinhaltet eine Steigerung des Transaktionsvolumens bis 2025 auf 710 Mrd. €, des Konzernumsatzes auf mehr als 10 Mrd. € und das EBITDA soll bis dahin 3,3 Mrd. € übersteigen. Dieses unglaubliche Wachstum soll durch Omnichannel-Lösungen auf einer Plattform, die Konvergenz von Bargeld zu elektronischen Zahlungen sowie Mehrwertleistungen, welche rund um das Wirecard Digital Payment Ecosystem weiter ausgebaut werden, ermöglicht werden. Die Prognose für das Jahr 2018, sowie die Vision 2020 wurden bestätigt. Die 2018er Prognose geht in der oberen Spanne von einem EBITDA von 560 Mio. € aus. Dies bedeutet, dass Wirecard davon ausgeht, dass das EBITDA sich bis 2025 knapp versechsfacht. Dies entsprich einer durchschnittlichen jährlichen Wachstumsrate von über 28%! Wer Wirecard schon länger verfolgt weiß, dass die Prognosen meist noch übertroffen werden. Wachstumaussichten- und raten wie diese sucht man im DAX vergeblich. Daher ist es auch wenig sinnvoll das KGV oder andere Bewertungskennzahlen von anderen DAX-Werten mit denen von Wirecard zu vergleich und daraus zu schlussfolgern, dass Wirecard überbewertet sei. Wirecard muss in den nächsten Jahren natürlich abliefern um die gesetzten Ziele zu erreichen. Bisher hat Wirecard seine Aktionäre hier aber nicht enttäuscht. Wirecard ist im heutigen Handel um fast 10% wieder gestiegen und hat die gestrigen Verluste fast komplett wieder wett gemacht. Ich hab Teile der gestern nachgekauften Anteile wieder veräußert und die knapp 10% Gewinn mitgenommen. Dies liegt allerdings daran, dass der Anteil von Wirecard an dem wikifolio nicht noch erhöht werden soll. Zudem gehe ich in den nächsten Wochen weiterhin von volatilen Märkten aus, sodass ein Cashpolster vorhanden sein sollten um Kursverluste wie gestern für Nachkäufe nutzen zu können. |

|

|

Wirecard hat heute seine Vision 2025 bekannt gegeben. Diese beinhaltet eine Steigerung des Transaktionsvolumens bis 2025 auf 710 Mrd. €, des Konzernumsatzes auf mehr als 10 Mrd. € und das EBITDA soll bis dahin 3,3 Mrd. € übersteigen. Dieses unglaubliche Wachstum soll durch Omnichannel-Lösungen auf einer Plattform, die Konvergenz von Bargeld zu elektronischen Zahlungen sowie Mehrwertleistungen, welche rund um das Wirecard Digital Payment Ecosystem weiter ausgebaut werden, ermöglicht werden. Die Prognose für das Jahr 2018, sowie die Vision 2020 wurden bestätigt. Die 2018er Prognose geht in der oberen Spanne von einem EBITDA von 560 Mio. € aus. Dies bedeutet, dass Wirecard davon ausgeht, dass das EBITDA sich bis 2025 knapp versechsfacht. Dies entsprich einer durchschnittlichen jährlichen Wachstumsrate von über 28%! Wer Wirecard schon länger verfolgt weiß, dass die Prognosen meist noch übertroffen werden. Wachstumaussichten- und raten wie diese sucht man im DAX vergeblich. Daher ist es auch wenig sinnvoll das KGV oder andere Bewertungskennzahlen von anderen DAX-Werten mit denen von Wirecard zu vergleich und daraus zu schlussfolgern, dass Wirecard überbewertet sei. Wirecard muss in den nächsten Jahren natürlich abliefern um die gesetzten Ziele zu erreichen. Bisher hat Wirecard seine Aktionäre hier aber nicht enttäuscht. Wirecard ist im heutigen Handel um fast 10% wieder gestiegen und hat die gestrigen Verluste fast komplett wieder wett gemacht. Ich hab Teile der gestern nachgekauften Anteile wieder veräußert und die knapp 10% Gewinn mitgenommen. Dies liegt allerdings daran, dass der Anteil von Wirecard an dem wikifolio nicht noch erhöht werden soll. Zudem gehe ich in den nächsten Wochen weiterhin von volatilen Märkten aus, sodass ein Cashpolster vorhanden sein sollten um Kursverluste wie gestern für Nachkäufe nutzen zu können. |

|

|

So ein hin und her mache ich nur in diesem Ausnahmefall. Da habe ich mich egetäuscht und der Rebound kommt sofort. Mit einer kleinen Position renne ich hinterher - bis zum nächsten Einbruch. Dann mehr. |

|

|

+ 7%. Nach den Verlusten der letzten Tage geht es heute wieder steil nach oben. |

|

|

Das Bezahlen mit dem Handy und Zusatzdienste beim Online-Einkauf sollen das Wachstum des Zahlungsabwickler Wirecard in den kommenden Jahren vorantreiben. Das jüngst in den Dax aufgestiegene Unternehmen aus Aschheim bei München bestätigte am Dienstag seine bisherigen Wachstumsziele und schrieb sie zudem bis zum Jahr 2025 fort. Bis dahin sollen der Konzernumsatz auf mehr als zehn Milliarden Euro und der Betriebsgewinn (Ebitda) auf mehr als 3,3 Milliarden Euro zulegen. Grundlage dafür soll ein Wachstum der abgewickelten Transaktionen auf mehr als 710 Milliarden Euro im Jahr 2025 sein. Im vergangenen Jahr hatte Wirecard 1,49 Milliarden Euro umgesetzt und damit ein operatives Ergebnis von 413 Millionen Euro eingefahren. Wirecard bestätigte zugleich seine bisherigen Ziele für das laufende Jahr und die Prognosen bis zum Jahr 2020. Demnach soll der Betriebsgewinn von zuletzt 413 Millionen in diesem Jahr auf 530 bis 560 Millionen Euro steigen. Bis 2020 soll sich der Umsatz bis 2020 auf mehr als drei Milliarden Euro verdoppeln. Davon sollen 30 bis 35 Prozent als Betriebsgewinn herausspringen. Zwei Elemente sollen Wirecard zufolge das Wachstum vorantreiben: Zum einen erwartet der Konzern ein beschleunigtes Zusammenwachsen der Technologien Internet, Smartphone mit der klassischen Ladenkasse, so dass Kunden etwa in immer mehr Ladengeschäften mit dem Handy zahlen können. Zum anderen will Wirecard mit datengestützten Mehrwertdiensten seine Wertschöpfungskette ausbauen. |

|

|

***Perfektes Timing***Wirecard auf Tagestief***Aktien sind gerade nicht das Maß aller Dinge***Wir müssen erst warten bis der Dax seinen Boden gefunden hat***Das kann Monate wenn nicht Jahre dauern***Lieber ein heftiger Schlag mit 1000 Punkten, als 2 Jahren tröpfelnd nach unten***Jetzt kommt die Zeit der schnellen Finger***Wer hier als Schläfer unterwegs ist, der wird gegrillt und erleidet einen Mega LOSS*** |

|

|

***Wirecard wird mit einem schönen Gewinn entsorgt***Das Unternehmen bleibt erste Wahl, nur leider der Markt nicht*** |

|

|

Die Wirecard AG (ISIN: DE0007472060), der globale Innovationsführer für digitale Finanztechnologie, gibt heute seine Vision 2025 bekannt, in der Ziele zu Transaktionsvolumen, Umsatz und EBITDA für 2025 angekündigt werden. Der Vorstand teilt zudem die Wachstumstreiber mit, durch die diese Ziele erreicht werden sollen, vor dem Hintergrund des globalen Wandels hin zu digitalen Zahlungen, Mobile- und E-Commerce. Für 2025 erwartet der Vorstand ein Wachstum des Transaktionsvolumens auf mehr als 710 Mrd. EUR. Der Konzernumsatz werden auf mehr als 10 Mrd. EUR und das EBITDA auf mehr als 3,3 Mrd. EUR geschätzt. Die früher veröffentlichten Ziele der Vision 2020 sowie die EBITDA Guidance 2018 werden bestätigt. Wirecards Strategie zur Verwirklichung der Vision 2025 wird sich auf zwei Kernbereiche konzentrieren: Erstens auf eine beschleunigte Konvergenz zwischen Online, Mobile und Point-of-Sale (ePOS) Transaktionen durch den Einsatz innovativer Technologien, die den Omnichannel-Handel über eine Plattform ermöglichen. Zweitens auf die fortlaufende Weiterentwicklung der Wertschöpfungskette und innovativer datengestützter Mehrwertleistungen, die auf Wirecards Digital Payment Ecosystem aufbauen und zu einer verbesserten Conversion Rate führen - so gelingt es Wirecard, den Umsatz der Einzelhändler durch datengesteuerte Dienste im Durchschnitt deutlich zu steigern. |

|

|

Der Bezahldienstleister Wirecard will sein kräftiges Wachstum in den kommenden Jahren fortsetzen. Wie der DAX-Neuling im Rahmen seines "Innovation Day" mitteilte, soll der Umsatz bis 2025 auf über 10 Milliarden Euro von 1,5 Milliarden Euro im Vorjahr steigen. Die Ziele für 2020 und den Ausblick für den operativen Gewinn im laufenden Jahr bekräftigte die Wirecard AG. Wirecard setzt darauf, dass sich die Konvergenz zwischen Transaktionen, die online, mobil oder direkt am Verkaufsort (Point-of-Sale) abgewickelt werden, beschleunigt fortsetzt und somit der Omnichannel-Handel über eine Plattform ermöglicht wird. Zudem will der Konzern seine Wertschöpfungskette erweitern, etwa durch datengestützte Mehrwertleistungen, die auf dem Zahlungs-Ökosystem des Unternehmens aufbauen. Bis 2025 soll das verarbeitete Transaktionsvolumen auf mehr als 710 Milliarden Euro zulegen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sieht Wirecard auf über 3,3 Milliarden Euro steigen. Zum Vergleich: Im vergangenen Jahr belief sich das EBITDA auf 412,6 Millionen Euro, die Marge lag damit bei 27,7 Prozent. Das Transaktionsvolumen erreichte 91 Milliarden Euro. Seine Ziele für 2020 hat Wirecard erst kürzlich erhöht. So wird ein Transaktionsvolumen von mehr als 215 Milliarden Euro, ein Umsatz von über 3 Milliarden Euro und eine EBITDA-Marge von 30 bis 35 Prozent erwartet. Im laufenden Jahr rechnet Wirecard mit einem EBITDA von 520 bis 545 Millionen Euro. / Quelle: Guidants News https://news.guidants.com |

|

|

Wirecard gibt Vision 2025 bekannt, mit Zielen zu Transaktionsvolumen, Konzernumsatz und EBITDA Für 2025 erwartet der Vorstand ein Wachstum des Transaktionsvolumens auf mehr als 710 Mrd. EUR. Der Konzernumsatz werden auf mehr als 10 Mrd. EUR und das EBITDA auf mehr als 3,3 Mrd. EUR geschätzt. Die früher veröffentlichten Ziele der Vision 2020 sowie die EBITDA Guidance 2018 werden bestätigt.: http://www.dgap.de/dgap/News/corporate/wirecard-gibt-vision-bekannt-mit-zielen-transaktionsvolumen-konzernumsatz-und-ebitda/?newsID=1100045 |

|

|

Der Kursrückgang heute um mehr als 10% bringt baut den spekulativen Anstieg der letzten Wochen etwas ab. Der Wert steht aber nach dem PurKonInvest-Bewertungssystem immer noch im Bereich "Verkauf". |

|

|

Der Zahlungsdienstleister Wirecard plant auch nach dem Aufstieg in den DAX keine Änderung an seiner restriktiven Dividendenpolitik. "Wir sind ein Wachstumsunternehmen, eine deutlich höhere Ausschüttung macht für uns keinen Sinn", sagte Wirecard-Finanzvorstand Alexander von Knoop dem Magazin Börse Online. Statt die Dividende anzuheben, wolle man weiter in neue Produkte und die weitere Expansion investieren. Nach dem DAX-Aufstieg vor zwei Wochen war über eine Dividendenanhebung spekuliert worden, so das Magazin. Wirecard hatte für 2017 eine Dividende von 0,18 Euro je Aktie ausgeschüttet. Unterdessen knüpft das Unternehmen große Hoffnungen an den bevorstehenden Deutschland-Start von Apple Pay. Dies werde dem mobilen Bezahlen in Deutschland zu einem "deutlichen Schub verhelfen", sagte von Knoop. Der US-Tech-Riese will sein Bezahlsystem bis Ende des Jahres auch in Deutschland verfügbar machen. Man werde Apple Pay über die Wirecard-App Boon "bereits zum Start selbstverständlich unterstützen". Apple Pay ist bislang in rund 30 Ländern weltweit verfügbar, darunter Spanien, Frankreich und Italien. In Deutschland geht es zögerlicher voran. Neben Wirecard haben bislang unter anderem die HVB und die Deutsche Bank angekündigt, Apple Pay zum Start zu unterstützen. / Quelle: Guidants News https://news.guidants.com |

|

|

Wirecard Nachkauf Aufgrund des heutigen Kurseinbruches, hervorgerufen durch Gewinnmitnahmen, welche sich auf die Leitzinserhöhung der Fed zurückzuführen lassen haben wir uns entschlossen, diese Situation zu nutzen und günstig 18 Papiere nachzukaufen. Wir sind weiterhin von dem Wachstumspotential von Wirecard überzeugt und werden zukünftig weiterhin bei fallenden Kursen nachkaufen. Viele Grüße HutschRie-Invest Adrian Hutschalik |

|

|

Die Bewertung habe ich bei Wirecard noch nie verstanden, aber ich wollte ja ursprünglich das hohe Momentum in einem schwierigen Marktumfeld mitnehmen. Enges Stop-loss hat mich vor größerem Schaden bewahrt. Das Momentum bei Wirecard agiert im Moment in die falsche Richtung, mal abwarten, ob das eventuell schon die Trendumkehr ist. |

|

|

Verlustbegrenzung. Wenn sich der Pulverdampf verzogen hat, steige ich wieder ein. |

|

|

***Wirecard-Aktie knickt um 11% ein - Anleger nehmen Gewinne mit***Alles unter 170 ein Schnapper***Ansonsten ist der Markt ganz Böse angeschossen*** |

|

|

Vorstandschef Markus Braun hat sich für die nächsten Jahre zum Ziel gesetzt den Börsenwert von Wirecard auf mehr als 100 Milliarden Euro zu bringen. Aktuelle beträgt er 23,3 Milliarden Euro |

|

|

Das Limit bei Hat gegriffen. |

|

|

In unruhigen Börsenzeiten ist es wichtig, Aktien im Portfolio zu haben, die recht gut nach unten abgesichert sind. In diese Kategorie fällt für mich der Stahlhändler Klöckner. Dahinter verbirgt sich aber auch eine spannende Digitalisierungs-Story: https://thedlf.de/kloeckner-aktie/ |

|

|

Der Kupferpreis ist momentan stark schwankend. Im Sommer kostete eine Tonne mehr als 7.200 Dollar, im Spätsommer war der Preis deutlich unter 6.000 Dollar abgerutscht. Momentan werden etwa 6.200 Dollar je Tonne gezahlt. Zu diesem Preis sind viele möglichen, künftigen Kupferprojekte unrentabel. Dies geht aus einer Branchenstudie von Goldman Sachs hervor. Der Kupferpreis wird sich wieder erholen - wie immer! |

|

|

Verkauf: Verlustbegrenzung |

Wiener Börse Party #644: Fetter Dividendentag in Wien (Verbund, CA Immo, Porr), Valneva-Plus & Paul McCartney Rettenbacher

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 10.10.2018

Aktien auf dem Radar:Palfinger, Immofinanz, EVN, Flughafen Wien, EuroTeleSites AG, Addiko Bank, ATX TR, Wienerberger, Andritz, VIG, ATX, Mayr-Melnhof, ams-Osram, AT&S, Stadlauer Malzfabrik AG, Verbund, SW Umwelttechnik, Oberbank AG Stamm, BKS Bank Stamm, Agrana, Amag, CA Immo, Erste Group, FACC, Kapsch TrafficCom, OMV, Österreichische Post, Telekom Austria, Uniqa.

Random Partner

Strabag

Strabag SE ist ein europäischer Technologiekonzern für Baudienstleistungen. Das Angebot umfasst sämtliche Bereiche der Bauindustrie und deckt die gesamte Bauwertschöpfungskette ab. Durch das Engagement der knapp 72.000 MitarbeiterInnen erwirtschaftet das Unternehmen jährlich eine Leistung von rund 14 Mrd. Euro (Stand 06/17).

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Autor

Christian Drastil

Christian Drastilhttp://www.boerse-social.com , http://photaq.com bzw. https://www.wikifolio.com/de/at/p/smeilinho

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A2SUY6 | |

| AT0000A2VYE4 | |

| AT0000A2VKV7 |

- BSN Spitout Wiener Börse: Banken bleiben ytd vorne

- Wiener Börse Nebenwerte-Blick: Year to Date S Imm...

- Wiener Börse: ATX am Dienstag fester, AT&S mit 8....

- Wie ams-Osram, RHI Magnesita, Stadlauer Malzfabri...

- Wie Verbund, AT&S, CA Immo, RBI, Bawag und voesta...

- Dow Jones-Mover: Walt Disney, Boeing, Caterpillar...

Featured Partner Video

Wiener Börse Party #633: Heute April Verfall, Ex-Marinomed-Investor in Troubles und die Radio-Studios A, B, C und vielleicht D

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse....

Books josefchladek.com

Spurensuche 2023

2023

Self published

27000 Kilometer im Auto durch die USA

1953

Conzett & Huber

A Way of Seeing

1965

The Viking Press

Jerker Andersson

Jerker Andersson Tommaso Protti

Tommaso Protti

focusinvestor

zu WDI (10.10.)

Wirecard gab am Dienstag im Rahmen einer Analystenveranstaltung in London eine sehr optimistische langfristige Geschäftsprognose ab. Für das Jahr 2025 setzt sich das Unternehmen folgende wirtschaftliche Ziele: Transaktionsvolumen > 710 Mrd. Euro Konzernumsatz > 10 Mrd. Euro EBITDA > 3,3 Mrd. Euro CEO Markus Braun kommentierte diese Ziele damit, dass er sie für "konservativ" hält. Natürlich hat auch Wirecard keine Glaskugel zur Verfügung, mit deren Hilfe sich ein Blick in die Zukunft werfen lässt. Aber mindestens zwei Punkte sollte man bedenken: Der Vorstand sieht enormes Potenzial für das eigene Unternehmen. So liegt dieser "konservativen" Prognose beispielsweise beim EBITDA eine kumulierte jährliche Wachstumsrate (CAGR) von über 35% zugrunde. Und das ist ein Durchschnittswert über den gesamten Zeitraum von 7 Jahren! Wirecard hat sich in den vergangenen Jahren den Ruf erarbeitet, dass das Unternehmen die selbst ausgegebenen ambitionierten Ziele bei Zunahme der Sichtweite oftmals noch erhöht und am Ende bisher immer übererfüllt hat. Man sollte diese Einschätzung des Managements also durchaus ernst nehmen Insgesamt sind dies sehr positive Nachrichten für den Investor, die von der Börse heute auch direkt mit einem kräftigen Kurssprung belohnt wurden. Ab Donnerstagmorgen steht ein Webcast von dieser "Innovation Day" genannten Veranstaltung zur Verfügung. Es wird sich sicher lohnen, sich diese Aufzeichnung genau anzuschauen.

MavTrade

zu WDI (09.10.)

Wirecard hat heute seine Vision 2025 bekannt gegeben. Diese beinhaltet eine Steigerung des Transaktionsvolumens bis 2025 auf 710 Mrd. €, des Konzernumsatzes auf mehr als 10 Mrd. € und das EBITDA soll bis dahin 3,3 Mrd. € übersteigen. Dieses unglaubliche Wachstum soll durch Omnichannel-Lösungen auf einer Plattform, die Konvergenz von Bargeld zu elektronischen Zahlungen sowie Mehrwertleistungen, welche rund um das Wirecard Digital Payment Ecosystem weiter ausgebaut werden, ermöglicht werden. Die Prognose für das Jahr 2018, sowie die Vision 2020 wurden bestätigt. Die 2018er Prognose geht in der oberen Spanne von einem EBITDA von 560 Mio. € aus. Dies bedeutet, dass Wirecard davon ausgeht, dass das EBITDA sich bis 2025 knapp versechsfacht. Dies entsprich einer durchschnittlichen jährlichen Wachstumsrate von über 28%! Wer Wirecard schon länger verfolgt weiß, dass die Prognosen meist noch übertroffen werden. Wachstumaussichten- und raten wie diese sucht man im DAX vergeblich. Daher ist es auch wenig sinnvoll das KGV oder andere Bewertungskennzahlen von anderen DAX-Werten mit denen von Wirecard zu vergleich und daraus zu schlussfolgern, dass Wirecard überbewertet sei. Wirecard muss in den nächsten Jahren natürlich abliefern um die gesetzten Ziele zu erreichen. Bisher hat Wirecard seine Aktionäre hier aber nicht enttäuscht. Wirecard ist im heutigen Handel um fast 10% wieder gestiegen und hat die gestrigen Verluste fast komplett wieder wett gemacht. Ich hab Teile der gestern nachgekauften Anteile wieder veräußert und die knapp 10% Gewinn mitgenommen. Dies liegt allerdings daran, dass der Anteil von Wirecard an dem wikifolio nicht noch erhöht werden soll. Zudem gehe ich in den nächsten Wochen weiterhin von volatilen Märkten aus, sodass ein Cashpolster vorhanden sein sollten um Kursverluste wie gestern für Nachkäufe nutzen zu können.

MavTrade

zu WDI (09.10.)

Wirecard hat heute seine Vision 2025 bekannt gegeben. Diese beinhaltet eine Steigerung des Transaktionsvolumens bis 2025 auf 710 Mrd. €, des Konzernumsatzes auf mehr als 10 Mrd. € und das EBITDA soll bis dahin 3,3 Mrd. € übersteigen. Dieses unglaubliche Wachstum soll durch Omnichannel-Lösungen auf einer Plattform, die Konvergenz von Bargeld zu elektronischen Zahlungen sowie Mehrwertleistungen, welche rund um das Wirecard Digital Payment Ecosystem weiter ausgebaut werden, ermöglicht werden. Die Prognose für das Jahr 2018, sowie die Vision 2020 wurden bestätigt. Die 2018er Prognose geht in der oberen Spanne von einem EBITDA von 560 Mio. € aus. Dies bedeutet, dass Wirecard davon ausgeht, dass das EBITDA sich bis 2025 knapp versechsfacht. Dies entsprich einer durchschnittlichen jährlichen Wachstumsrate von über 28%! Wer Wirecard schon länger verfolgt weiß, dass die Prognosen meist noch übertroffen werden. Wachstumaussichten- und raten wie diese sucht man im DAX vergeblich. Daher ist es auch wenig sinnvoll das KGV oder andere Bewertungskennzahlen von anderen DAX-Werten mit denen von Wirecard zu vergleich und daraus zu schlussfolgern, dass Wirecard überbewertet sei. Wirecard muss in den nächsten Jahren natürlich abliefern um die gesetzten Ziele zu erreichen. Bisher hat Wirecard seine Aktionäre hier aber nicht enttäuscht. Wirecard ist im heutigen Handel um fast 10% wieder gestiegen und hat die gestrigen Verluste fast komplett wieder wett gemacht. Ich hab Teile der gestern nachgekauften Anteile wieder veräußert und die knapp 10% Gewinn mitgenommen. Dies liegt allerdings daran, dass der Anteil von Wirecard an dem wikifolio nicht noch erhöht werden soll. Zudem gehe ich in den nächsten Wochen weiterhin von volatilen Märkten aus, sodass ein Cashpolster vorhanden sein sollten um Kursverluste wie gestern für Nachkäufe nutzen zu können.

ArthurDent

zu WDI (09.10.)

So ein hin und her mache ich nur in diesem Ausnahmefall. Da habe ich mich egetäuscht und der Rebound kommt sofort. Mit einer kleinen Position renne ich hinterher - bis zum nächsten Einbruch. Dann mehr.

InvestAG

zu WDI (09.10.)

+ 7%. Nach den Verlusten der letzten Tage geht es heute wieder steil nach oben.

TheLuckyOne

zu WDI (09.10.)

Das Bezahlen mit dem Handy und Zusatzdienste beim Online-Einkauf sollen das Wachstum des Zahlungsabwickler Wirecard in den kommenden Jahren vorantreiben. Das jüngst in den Dax aufgestiegene Unternehmen aus Aschheim bei München bestätigte am Dienstag seine bisherigen Wachstumsziele und schrieb sie zudem bis zum Jahr 2025 fort. Bis dahin sollen der Konzernumsatz auf mehr als zehn Milliarden Euro und der Betriebsgewinn (Ebitda) auf mehr als 3,3 Milliarden Euro zulegen. Grundlage dafür soll ein Wachstum der abgewickelten Transaktionen auf mehr als 710 Milliarden Euro im Jahr 2025 sein. Im vergangenen Jahr hatte Wirecard 1,49 Milliarden Euro umgesetzt und damit ein operatives Ergebnis von 413 Millionen Euro eingefahren. Wirecard bestätigte zugleich seine bisherigen Ziele für das laufende Jahr und die Prognosen bis zum Jahr 2020. Demnach soll der Betriebsgewinn von zuletzt 413 Millionen in diesem Jahr auf 530 bis 560 Millionen Euro steigen. Bis 2020 soll sich der Umsatz bis 2020 auf mehr als drei Milliarden Euro verdoppeln. Davon sollen 30 bis 35 Prozent als Betriebsgewinn herausspringen. Zwei Elemente sollen Wirecard zufolge das Wachstum vorantreiben: Zum einen erwartet der Konzern ein beschleunigtes Zusammenwachsen der Technologien Internet, Smartphone mit der klassischen Ladenkasse, so dass Kunden etwa in immer mehr Ladengeschäften mit dem Handy zahlen können. Zum anderen will Wirecard mit datengestützten Mehrwertdiensten seine Wertschöpfungskette ausbauen.

Einstein

zu WDI (09.10.)

***Perfektes Timing***Wirecard auf Tagestief***Aktien sind gerade nicht das Maß aller Dinge***Wir müssen erst warten bis der Dax seinen Boden gefunden hat***Das kann Monate wenn nicht Jahre dauern***Lieber ein heftiger Schlag mit 1000 Punkten, als 2 Jahren tröpfelnd nach unten***Jetzt kommt die Zeit der schnellen Finger***Wer hier als Schläfer unterwegs ist, der wird gegrillt und erleidet einen Mega LOSS***

Einstein

zu WDI (09.10.)

***Wirecard wird mit einem schönen Gewinn entsorgt***Das Unternehmen bleibt erste Wahl, nur leider der Markt nicht***

NWMagazin

zu WDI (09.10.)

Die Wirecard AG (ISIN: DE0007472060), der globale Innovationsführer für digitale Finanztechnologie, gibt heute seine Vision 2025 bekannt, in der Ziele zu Transaktionsvolumen, Umsatz und EBITDA für 2025 angekündigt werden. Der Vorstand teilt zudem die Wachstumstreiber mit, durch die diese Ziele erreicht werden sollen, vor dem Hintergrund des globalen Wandels hin zu digitalen Zahlungen, Mobile- und E-Commerce. Für 2025 erwartet der Vorstand ein Wachstum des Transaktionsvolumens auf mehr als 710 Mrd. EUR. Der Konzernumsatz werden auf mehr als 10 Mrd. EUR und das EBITDA auf mehr als 3,3 Mrd. EUR geschätzt. Die früher veröffentlichten Ziele der Vision 2020 sowie die EBITDA Guidance 2018 werden bestätigt. Wirecards Strategie zur Verwirklichung der Vision 2025 wird sich auf zwei Kernbereiche konzentrieren: Erstens auf eine beschleunigte Konvergenz zwischen Online, Mobile und Point-of-Sale (ePOS) Transaktionen durch den Einsatz innovativer Technologien, die den Omnichannel-Handel über eine Plattform ermöglichen. Zweitens auf die fortlaufende Weiterentwicklung der Wertschöpfungskette und innovativer datengestützter Mehrwertleistungen, die auf Wirecards Digital Payment Ecosystem aufbauen und zu einer verbesserten Conversion Rate führen - so gelingt es Wirecard, den Umsatz der Einzelhändler durch datengesteuerte Dienste im Durchschnitt deutlich zu steigern.

Nirvana

zu WDI (09.10.)

Der Bezahldienstleister Wirecard will sein kräftiges Wachstum in den kommenden Jahren fortsetzen. Wie der DAX-Neuling im Rahmen seines "Innovation Day" mitteilte, soll der Umsatz bis 2025 auf über 10 Milliarden Euro von 1,5 Milliarden Euro im Vorjahr steigen. Die Ziele für 2020 und den Ausblick für den operativen Gewinn im laufenden Jahr bekräftigte die Wirecard AG. Wirecard setzt darauf, dass sich die Konvergenz zwischen Transaktionen, die online, mobil oder direkt am Verkaufsort (Point-of-Sale) abgewickelt werden, beschleunigt fortsetzt und somit der Omnichannel-Handel über eine Plattform ermöglicht wird. Zudem will der Konzern seine Wertschöpfungskette erweitern, etwa durch datengestützte Mehrwertleistungen, die auf dem Zahlungs-Ökosystem des Unternehmens aufbauen. Bis 2025 soll das verarbeitete Transaktionsvolumen auf mehr als 710 Milliarden Euro zulegen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sieht Wirecard auf über 3,3 Milliarden Euro steigen. Zum Vergleich: Im vergangenen Jahr belief sich das EBITDA auf 412,6 Millionen Euro, die Marge lag damit bei 27,7 Prozent. Das Transaktionsvolumen erreichte 91 Milliarden Euro. Seine Ziele für 2020 hat Wirecard erst kürzlich erhöht. So wird ein Transaktionsvolumen von mehr als 215 Milliarden Euro, ein Umsatz von über 3 Milliarden Euro und eine EBITDA-Marge von 30 bis 35 Prozent erwartet. Im laufenden Jahr rechnet Wirecard mit einem EBITDA von 520 bis 545 Millionen Euro. / Quelle: Guidants News https://news.guidants.com

Juliette

zu WDI (09.10.)

Wirecard gibt Vision 2025 bekannt, mit Zielen zu Transaktionsvolumen, Konzernumsatz und EBITDA Für 2025 erwartet der Vorstand ein Wachstum des Transaktionsvolumens auf mehr als 710 Mrd. EUR. Der Konzernumsatz werden auf mehr als 10 Mrd. EUR und das EBITDA auf mehr als 3,3 Mrd. EUR geschätzt. Die früher veröffentlichten Ziele der Vision 2020 sowie die EBITDA Guidance 2018 werden bestätigt.: http://www.dgap.de/dgap/News/corporate/wirecard-gibt-vision-bekannt-mit-zielen-transaktionsvolumen-konzernumsatz-und-ebitda/?newsID=1100045

PurKonInvestor

zu WDI (08.10.)

Der Kursrückgang heute um mehr als 10% bringt baut den spekulativen Anstieg der letzten Wochen etwas ab. Der Wert steht aber nach dem PurKonInvest-Bewertungssystem immer noch im Bereich "Verkauf".

Nirvana

zu WDI (08.10.)

Der Zahlungsdienstleister Wirecard plant auch nach dem Aufstieg in den DAX keine Änderung an seiner restriktiven Dividendenpolitik. "Wir sind ein Wachstumsunternehmen, eine deutlich höhere Ausschüttung macht für uns keinen Sinn", sagte Wirecard-Finanzvorstand Alexander von Knoop dem Magazin Börse Online. Statt die Dividende anzuheben, wolle man weiter in neue Produkte und die weitere Expansion investieren. Nach dem DAX-Aufstieg vor zwei Wochen war über eine Dividendenanhebung spekuliert worden, so das Magazin. Wirecard hatte für 2017 eine Dividende von 0,18 Euro je Aktie ausgeschüttet. Unterdessen knüpft das Unternehmen große Hoffnungen an den bevorstehenden Deutschland-Start von Apple Pay. Dies werde dem mobilen Bezahlen in Deutschland zu einem "deutlichen Schub verhelfen", sagte von Knoop. Der US-Tech-Riese will sein Bezahlsystem bis Ende des Jahres auch in Deutschland verfügbar machen. Man werde Apple Pay über die Wirecard-App Boon "bereits zum Start selbstverständlich unterstützen". Apple Pay ist bislang in rund 30 Ländern weltweit verfügbar, darunter Spanien, Frankreich und Italien. In Deutschland geht es zögerlicher voran. Neben Wirecard haben bislang unter anderem die HVB und die Deutsche Bank angekündigt, Apple Pay zum Start zu unterstützen. / Quelle: Guidants News https://news.guidants.com

HutschRieInvest

zu WDI (08.10.)

Wirecard Nachkauf Aufgrund des heutigen Kurseinbruches, hervorgerufen durch Gewinnmitnahmen, welche sich auf die Leitzinserhöhung der Fed zurückzuführen lassen haben wir uns entschlossen, diese Situation zu nutzen und günstig 18 Papiere nachzukaufen. Wir sind weiterhin von dem Wachstumspotential von Wirecard überzeugt und werden zukünftig weiterhin bei fallenden Kursen nachkaufen. Viele Grüße HutschRie-Invest Adrian Hutschalik

GesundeSkepsis

zu WDI (08.10.)

Die Bewertung habe ich bei Wirecard noch nie verstanden, aber ich wollte ja ursprünglich das hohe Momentum in einem schwierigen Marktumfeld mitnehmen. Enges Stop-loss hat mich vor größerem Schaden bewahrt. Das Momentum bei Wirecard agiert im Moment in die falsche Richtung, mal abwarten, ob das eventuell schon die Trendumkehr ist.

ArthurDent

zu WDI (08.10.)

Verlustbegrenzung. Wenn sich der Pulverdampf verzogen hat, steige ich wieder ein.

Einstein

zu WDI (08.10.)

***Wirecard-Aktie knickt um 11% ein - Anleger nehmen Gewinne mit***Alles unter 170 ein Schnapper***Ansonsten ist der Markt ganz Böse angeschossen***

PeterClara

zu WDI (07.10.)

Vorstandschef Markus Braun hat sich für die nächsten Jahre zum Ziel gesetzt den Börsenwert von Wirecard auf mehr als 100 Milliarden Euro zu bringen. Aktuelle beträgt er 23,3 Milliarden Euro

Teddy

zu MOR (08.10.)

Das Limit bei Hat gegriffen.

stwBoerse

zu KCO (09.10.)

In unruhigen Börsenzeiten ist es wichtig, Aktien im Portfolio zu haben, die recht gut nach unten abgesichert sind. In diese Kategorie fällt für mich der Stahlhändler Klöckner. Dahinter verbirgt sich aber auch eine spannende Digitalisierungs-Story: https://thedlf.de/kloeckner-aktie/

oekethic

zu NDA (08.10.)

Der Kupferpreis ist momentan stark schwankend. Im Sommer kostete eine Tonne mehr als 7.200 Dollar, im Spätsommer war der Preis deutlich unter 6.000 Dollar abgerutscht. Momentan werden etwa 6.200 Dollar je Tonne gezahlt. Zu diesem Preis sind viele möglichen, künftigen Kupferprojekte unrentabel. Dies geht aus einer Branchenstudie von Goldman Sachs hervor. Der Kupferpreis wird sich wieder erholen - wie immer!

SirTintifax

zu DLG (08.10.)

Verkauf: Verlustbegrenzung