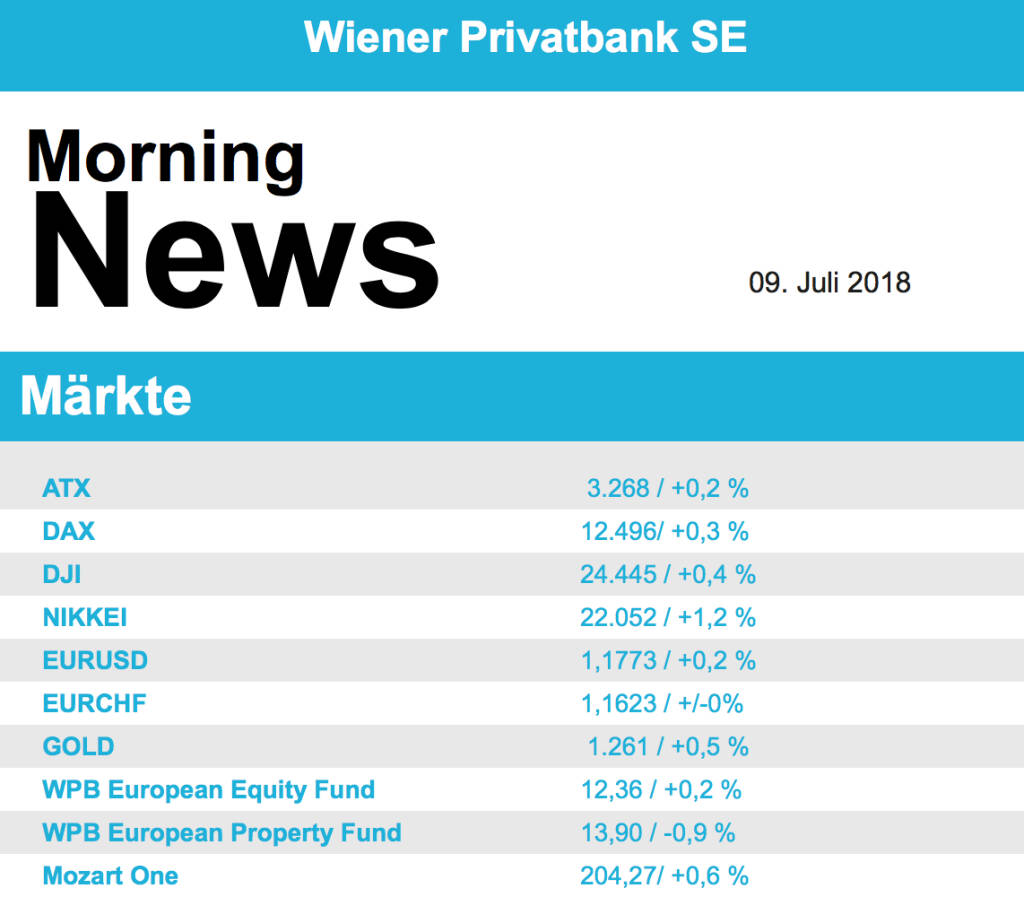

ATX-Trends: Agrana, Uniqa, voestalpine, Wienerberger, Wolford, OMV ... (Wiener Privatbank)

L'électrification de la ligne Paris Le Mans (photos by Roger Schall)

L'électrification de la ligne Paris Le Mans (photos by Roger Schall) Joan van der Keuken

Joan van der Keuken Daido Moriyama

Daido Moriyama Dimitri Bogachuk

Dimitri Bogachuk Machiel Botman

Machiel Botman09.07.2018, 5448 Zeichen

Nur gering war die Risikobereitschaft der Anleger in Europa zum Wochenausklang. Die Zuspitzung im Handelsstreit zwischen USA und China verleitete die Investoren zu Zurückhaltung, nachdem China auf die von den USA verhängten Einfuhrabgaben mit eigenen Zollschranken reagiert hatte und US-Präsident Donald Trump daraufhin die nächste Eskalationsstufe ankündigte. So gab es für die wichtigsten europäischen Indices am Freitag nur leichte Zugewinne. Nach wie vor tonangebend waren die Versorger, der Subsektor legte auch am Freitag rund 1,0% zu. Angetrieben wurde dieser Sektor einmal mehr von RWE , wo es ein Kursplus von 2,8% zu verzeichnen gab. Dahinter rangierten ziemlich gleichauf die Immobilien-, Medien- und Telekommunikationswerte mit Zuwächsen von rund 0,8%. Autoaktien hatten hingegen am deutlichsten mit der Ankündigung weiterer Strafzölle zu kämpfen und gaben 0,8% ab. Die Deutsche Bank profitierte von Spekulationen über einen Einstieg von JPMorgan, auch wenn dies von der amerikanischen Großbank umgehend dementiert wurde konnte der deutsche Finanzwert 2,5% zulegen. Nokia profitierte von einer am Markt vermeldeten Kooperation mit China Mobile und gewann 1,0% dazu. Inmarsat in London lehnte auch ein zweites Übernahmeangebot des US-Konkurrenten EchoStar ab, daraufhin rutschte der Titel um 8,0% ab. Thyssenkrupp profitierte von der Hoffnung auf einen Strategiewechsel, ausgelöst vom Rücktrittswunsch des Konzernchefs Heinrich Hiesinger, und legte 2,4% zu.

Morgen wird der ZEW Index für Deutschland und die Eurozone sowie die Industrieproduktion in Frankreich und Italien präsentiert, am Donnerstag folgt die Industrieproduktion aus der Eurozone sowie Inflationszahlen aus Deutschland und Frankreich und am Freitag folgt noch die Inflation in Spanien. Ergebnisse werden am Dienstag von One Media, am Mittwoch von Nordic Petroleum und Fred Olsen Energy und am Donnerstag von DNB Asa, Südzucker und Gerresheimer präsentiert.

Die Wiener Börse hat sich etwas höher ins Wochenende verabschiedet. Der ATX stieg am Freitag im Einklang mit dem europäischen Umfeld um 0,2%. An der Meldungsfront sorgte Agrana für Aufsehen, der Zucker- und Stärkekonzern will die Dividende erhöhen und plant einen Aktiensplit im Verhältnis von vier zu eins, das brachte den Titel insgesamt 0,7% nach oben. Voestalpine profitierte von der Stärke des deutschen Branchenkollegen Thyssenkrupp und konnte 0,9% zulegen. Wienerberger hat sich entschlossen, einen rumänischen Ziegelhersteller doch nicht zu kaufen und will stattdessen in bestehende Standorte in Rumänien investieren, das brachte einen Tageszuwachs von 1,4% für die Aktie. Gemischt verhielten sich zum Wochenausklang die Finanztitel, während Bawag 0,7% abgeben musste und auch die Erste Group 0,5% schwächer schloss, konnte Raiffeisen ein Plus von 2,0% verzeichnen. Ähnlich das Bild bei den Versicherern, Uniqa war mit einem Plus von 1,3% deutlich gesucht, während Vienna Insurance 0,8% schwächer schliessen musste. Nicht gut verlief der Tag auch für die Ölwerte, OMV musste 0,5% abgeben, Schoeller Bleckmann befindet sich weiter auf dem Weg nach unten und schloss weitere 1,9% tiefer. Am Mittwoch werden von FACC die Zahlen vorgelegt werden, am Donnerstag folgt Agrana und am Freitag wird Wolford über den Geschäftserfolg berichten.

In den USA überwogen positive Zahlen vom Arbeitsmarkt die Ängste vor einem globalen Handelskonflikt, der Dow Jones konnte 0,4% zulegen, beim S&P 500 betrug das Tagesplus gar knapp 0,9%, noch übertroffen von den Technologiewerten, für den Nasdaq 100 ging es gar 1,5% nach oben. Positiv wurde gewertet, dass zwar insgesamt mehr Arbeitsplätze als erwartet geschaffen werden konnten, die Lohnentwicklung aber weiterhin hinter den Erwartungen zurückblieb. Bei den Einzelwerten ragten die Aktien des Biotech-Unternehmens Biogen nach einem Erfolg bei einem möglichen Alzheimer-Medikament mit einem Kurssprung von 19,6% heraus. Ansonsten war der Nachrichtenfluss auf Unternehmensebene dünn. Einige Konzerne mit großem globalem Fußabdruck wurden vom Handelsstreit mit China beeinträchtigt. Im Dow zum Beispiel waren die Titel des Baumaschinenherstellers Caterpillar mit einem Minus von 0,3% einer der wenigen Verlierer.

In den USA gibt es diese Woche erst am Mittwoch wichtige makroökonomische Daten, da werden die Produzentenpreisindices und die Großhandelslagerbestände veröffentlicht. Am Donnerstag folgen die Inflationszahlen für Juni und die wöchentlichen Arbeitsmarktzahlen und am Freitag die Importpreise und der Michigan Sentiment Index. Zusätzlich beginnt diese Woche die Berichtssaison, am Dienstag wird zunächst einmal PepsiCo die Zahlen vorlegen, am Donnerstag folgen Domino’s Pizza und Delta Air Lines ehe es am Freitag mit den Großbanken JPMorgan Chase, Wells Fargo und Citigroup richtig losgehen wird.

Unterschiedlich tendierten die Ölpreise, Brent schloss 0,4% schwächer, WTI hingegen konnte 1,2% zulegen. Gold beendete den Tag nach einem ruhigen Handel leicht tiefer bei einer Notierung von 1.255 US-Dollar. Der Euro konnte im Handel gegen den US-Dollar einiges an Boden gutmachen, unterstützend wirkte auch die geringe Lohnentwicklung in den USA, gegen Ende des Handels wurde ein Kurs von rund 1,174 gegen den US-Dollar gefunden.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Börsen schließen mehrheitlich im Plus. Von der Makroseite wird heute das Sentix-Investorenvertrauen veröffentlicht. Von der Unternehmensseite ist es relativ ruhig.

Wiener Börse Party #1155: ATX unverändert, mit Wienerberger / Verbund zwei Dauer-ATXler vorne, Frequentis 18/70 und Rheinmetall/Ritschy

Agrana

Uhrzeit: 15:37:53

Veränderung zu letztem SK: 0.21%

Letzter SK: 11.90 ( 1.71%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.54%

Letzter SK: 5886.54 ( 0.64%)

Caterpillar

Uhrzeit: 15:39:45

Veränderung zu letztem SK: 1.05%

Letzter SK: 774.20 ( -1.08%)

Deutsche Bank

Uhrzeit: 15:39:45

Veränderung zu letztem SK: 1.13%

Letzter SK: 27.16 ( 1.51%)

Dow Jones Letzter SK: 27.16 ( -0.14%)

FACC

Uhrzeit: 15:37:58

Veränderung zu letztem SK: 4.03%

Letzter SK: 13.88 ( 1.31%)

Gold Letzter SK: 13.88 ( -0.34%)

Nasdaq Letzter SK: 13.88 ( 0.00%)

Nokia

Uhrzeit: 15:39:46

Veränderung zu letztem SK: 5.45%

Letzter SK: 11.92 ( 7.53%)

OMV

Uhrzeit: 15:39:15

Veränderung zu letztem SK: 0.82%

Letzter SK: 61.15 ( 0.91%)

RWE

Uhrzeit: 15:39:25

Veränderung zu letztem SK: -0.60%

Letzter SK: 56.96 ( -2.16%)

S&P 500 Letzter SK: 56.96 ( 0.58%)

Südzucker

Uhrzeit: 15:39:36

Veränderung zu letztem SK: 2.54%

Letzter SK: 11.42 ( 2.70%)

ThyssenKrupp

Uhrzeit: 15:32:52

Veränderung zu letztem SK: 3.24%

Letzter SK: 10.41 ( 5.15%)

Uniqa

Uhrzeit: 15:39:37

Veränderung zu letztem SK: 0.76%

Letzter SK: 17.08 ( 0.83%)

voestalpine

Uhrzeit: 15:32:46

Veränderung zu letztem SK: -0.13%

Letzter SK: 45.84 ( 2.46%)

Wells Fargo

Uhrzeit: 15:39:44

Veränderung zu letztem SK: 0.56%

Letzter SK: 63.33 ( -2.19%)

Wienerberger

Uhrzeit: 15:39:16

Veränderung zu letztem SK: 1.80%

Letzter SK: 22.82 ( -4.44%)

Wolford

Uhrzeit: 15:39:01

Veränderung zu letztem SK: -7.93%

Letzter SK: 2.90 ( -2.68%)

Bildnachweis

1.

Aktien auf dem Radar:Frequentis, Agrana, Kapsch TrafficCom, Austriacard Holdings AG, Amag, EuroTeleSites AG, FACC, OMV, Wienerberger, Porr, AT&S, Fabasoft, Frauenthal, Gurktaler AG Stamm, Bajaj Mobility AG, Rath AG, Rosenbauer, Wolftank-Adisa, Polytec Group, BKS Bank Stamm, Telekom Austria, Oberbank AG Stamm, Flughafen Wien, CPI Europe AG, Österreichische Post, Semperit, UBM, Infineon, Merck KGaA, Scout24, Fresenius Medical Care.

Random Partner

UBM

Die UBM fokussiert sich auf Immobilienentwicklung und deckt die gesamte Wertschöpfungskette von Umwidmung und Baugenehmigung über Planung, Marketing und Bauabwicklung bis zum Verkauf ab. Der Fokus liegt dabei auf den Märkten Österreich, Deutschland und Polen sowie auf den Asset-Klassen Wohnen, Hotel und Büro.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Feiertags-Bilanz (Depot Kommentar)

» Börsegeschichte 14.5.: Burgenland Holding, Frequentis, Porr (Börse Gesch...

» Nachlese: Inside Umbrella 17 Ritschy Dobetsberger, Lina Mosentseva, Alek...

» PIR-News: RBI/Addiko, Flughafen Wien, AT&S, Asta Energy, Research zu Ver...

» Wiener Börse Party #1155: ATX ruhig, mit Wienerberger / Verbund zwei Dau...

» Wiener Börse am Feiertag Vormittag unverändert: Wienerberger, Verbund un...

» ATX feiert 35-jähriges Jubiläum – Wiener Börse mit starkem Handelstag un...

» Von der Dotcom-Blase zur Stiftungsvorständin: Birgit Nogglers Weg durch ...

» Wiener Börse Party #1154: ATX stärker, Bajaj Mobility sehr fest, heute s...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Börsegeschichte 14.5.: Burgenland Holding, Freque...

- Nachlese: Inside Umbrella 17 Ritschy Dobetsberger...

- #gabb Jobradar: Strabag, VIG, DO & CO (#gabb Radar)

- PIR-News: RBI/Addiko, Flughafen Wien, AT&S, Asta ...

- (Christian Drastil)

- Wiener Börse Party #1155: ATX ruhig, mit Wienerbe...

Featured Partner Video

So lief ich 68km in 3:37 Pace (Wings for Life Run 2025)

► Werde Teil unserer kostenlosen Laufheld Community - https://www.skool.com/laufheld-4860 Beim Wings for Life World Run 2025 gings für mich insgesamt 68,5 Kilometer, was für den Sieg in Wien und d...

Books josefchladek.com

The Pillar

2019

Nobody

The Somnambulist

1970

Lustrum Press

Viewfinders

2025

Studiofaganel

A Hunter (English Version

2019

Getsuyosha, bookshop M

Ligh and Shadow (English Version

2019

Getsuyosha, bookshop M