Immofinanz-HV, Teil 1: Über Fries, Preis der Macht, Rating, Rubel und gegen Deloitte (Günter Luntsch)

Regina Anzenberger

Regina Anzenberger Kazumi Kurigami

Kazumi Kurigami Kjell-Ake Andersson & Mikael Wiström

Kjell-Ake Andersson & Mikael Wiström Ed van der Elsken

Ed van der Elsken Helen Levitt

Helen Levitt15.05.2018, 13900 Zeichen

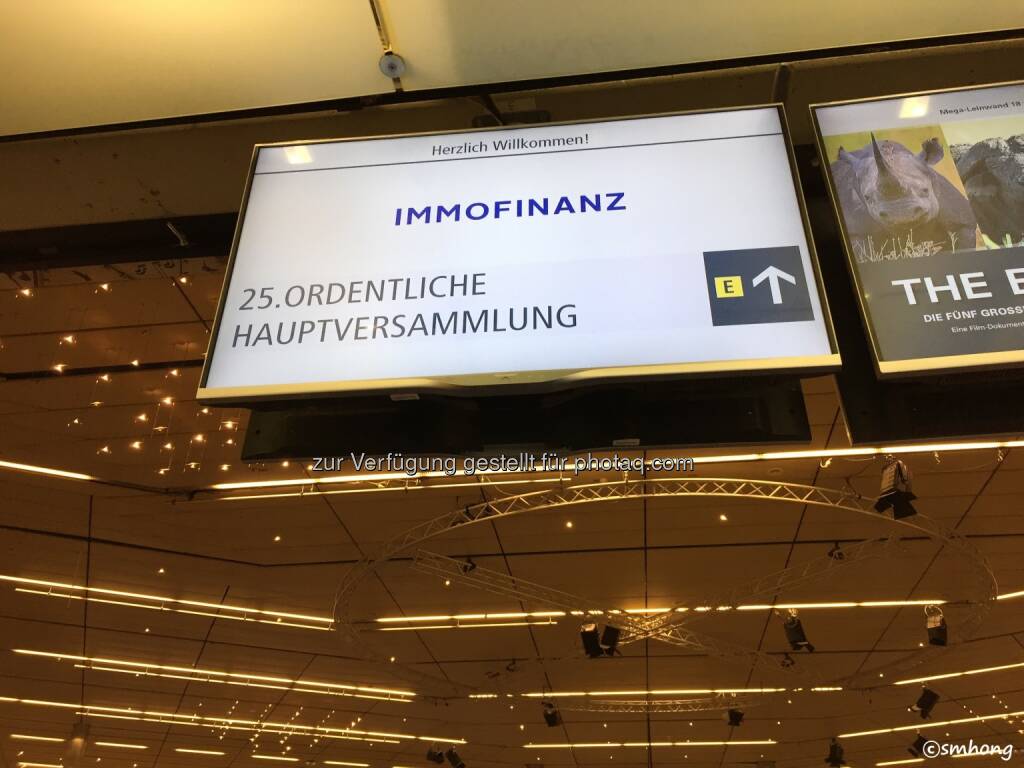

Immofinanz-HV Teil 1. Es ist so einfach, anderen Menschen und auch sich selbst ein kleines Lächeln ins Gesicht zu zaubern. Wenn man eine schwere Türe freundlich auch der nachkommenden Person offen hält, manchmal auch gleich zwei oder drei Personen hintereinander. Man erntet dafür ein "Danke", ein "Thank you", ein höfliche Nicken oder zumindest ein Lächeln. Quer über alle Kulturkreise und gesellschaftlichen Schichten, das ist ein sympathischer Effekt von Etikette: Kostet nix, und alle Beteiligten freuen sich. Die Welt geht nicht unter, wenn wie am Freitag, dem 11.5.18, kurz vor 9:45 Uhr einmal jemand mit steinerner Miene diese Höflichkeit für so selbstverständlich hält, dass er den freundlichen Herrn vor ihm keines Blickes würdigt. Das perfekt sitzende Stecktuch wies darauf hin, dass es sich um eine sehr wichtige Persönlichkeit handeln muss. Auch der Haufen Leute, der sich rasch um ihn scharte und ihn hofierte, worauf er endlich ein Fotolächeln aufsetzte. Diese verblüffende Ähnlichkeit! Aber unser stellvertretender Vorsitzender des Strategieausschusses im Aufsichtsrat konnte es nicht sein, denn erstens kann ich mir beim besten Willen keine gedeihliche Zusammenarbeit des am Eingang gesehenen Herrn mit unserem Vorsitzenden des Strategieausschusses vorstellen, der ja bekanntlich ein Gentleman der alten Schule ist, und das in Perfektion, und zweitens lebt unser Aufsichtsratsmitglied ja in Holland. Sollte er wirklich den weiten Weg nach Wien auf sich genommen haben, extra für die Hauptversammlung, verdient das natürlich ein großes Lob.

Es waren einige Aktionäre mit riesigen Aktienpaketen angemeldet, größter war CEE Immobilien GmbH (S-Immo) mit 133,883.589 Stück. Die Anzahl der "Fries-Gruppe" von 69,781.813 Stück laut Geschäftsbericht habe ich zum Großteil anhand der Aktionärsnamen nachvollziehen können, die "Fries" enthielten, es dürften noch weitere Familienmitglieder dazu gezählt worden sein, die nicht Fries heißen, das ist vorbildlich. PHI Finanzbet. u. Investment GmbH (CA-Immo) hatte 48,007.103 Stück, Witiko Invest GmbH (Scherb) 21,807.466, ERSTE Asset Management GmbH 35,962.455, im zweistelligen Millionenbereich gab es dann noch einige Vanguard-Fonds, Investco Funds mit 15,962.455 Stück, Petrus Advisers mit 7,692.237 Stück ist mir noch ein Begriff, und Mag. Scherb selbst hatte 10 Mio. Stück. Der größte Private (also der für mich "privat" aussieht, er dürfte laut seinen Wortmeldungen aber schon seit Ewigkeiten an Bord sein, eventuell in der Finanzbranche tätig) außerhalb der großen Gruppen war mit 1,499.900 Stück sogar um einiges größer als die Norges Bank, die in vernachlässigbarer Dimension in Immofinanz investiert ist: 428.347 Stück. Physisch waren auf der Hauptversammlung der Immofinanz AG im Austria Center sehr viele Aktionäre anwesend, der Saal war voll und leerte sich auch im Laufe der mehrstündigen HV nur langsam, die Darbietung war einfach viel zu spannend. Die HV dauerte etwa 10 Stunden und 10 Minuten. Den Gesprächen außerhalb des Saals konnte ich entnehmen, dass viele Privataktionäre den Großteil ihrer Aktien schon verkauft haben bzw. gerade Verkaufsorders stehen haben, bei vergleichsweise niedrigen Kursen (unter 2,20) sogar, gemessen am NAV, der ja doch zu hohen Erwartungen Anlass geben sollte. Offenbar waren sie früher optimistischer.

Wir erfuhren von über die Börse um 27,139.773,92 Euro erworbenen 13,051.924 eigenen Aktien, der Börsekurs sei unter dem NAV. Die Generaldebatte begann gegen 11:25 Uhr. Im Hinblick auf das nun zur Veräußerung bestimmte CA-Immo-Paket und das derzeit im Erwerb (v.a. kartellrechtliche Genehmigungen stünden noch aus) befindliche S-Immo-Paket sprach Herr Beckermann vom IVA vom "Preis der Macht" und an Herrn Schumy direkt gerichtet von "Mitverantwortung" für das derzeitige Bild der österreichischen Immobilienaktien. Er fragte, warum man nun bereit sei, 20 Euro pro S-Immo-Aktie zu bezahlen, sich aber nicht bemüht habe, das Paket vorher zu kaufen, man hätte sich das viele Geld erspart, das nun Pecik für ein paar Tage Eigentümerschaft lukrieren würde. Die Antwort war: Die CA-Immo-Beteiligung sei gut gelaufen, leider würde aus dem Merger nichts, CA-Immo sei wohl zu komplex und zu groß, der Verkaufsprozess sei zu begrüßen, das Ergebnis komme den Immofinanz-Aktionären zu Gute. Alles in allem war die Doppelconférence Beckermann-Knap recht amüsant, die Titulierung z.B. als "größerer Kleinaktionär" war ein Lacherfolg. Aber da es auch kleinere Kleinaktionäre gab, blieb das Mikro, wo es ist, der große Aktionär wurde gebeten, sich hinunterzubeugen. Schumy sagte, Moodys habe die Immofinanz als guten Shareholder gelobt. Anmerkung: Im CA-Immo-Geschäftsbericht erfahren wir von der Anhebung des Moodys-Ratings der CA-Immo aufgrund des Immofinanz-Ausstiegs. Aus der Aviso Zeta habe man vor kurzem 37 Mio. Euro überwiesen bekommen, diese Bad Bank sei nun in Abwicklung. Zu Zehetners Zeiten habe man dagegen sogar befürchtet, die Bank in Insolvenz schicken zu müssen. Man habe 320 Mio. Euro Streitwert beilegen können, es sei nur noch eine einzige Klage über 88.000 Euro aufrecht.

Schumy gab klar zu verstehen, dass er "auch kein Freund von Wandelanleihen" sei. Es wurden ja Wandelanleihen in beträchtlicher Höhe zurückgekauft, die Konditionen waren offenbar nicht gut für Immofinanz, aus der derzeitigen Warte betrachtet. Nach dem Closing des Verkaufs von CA-Immo und des Kaufs von S-Immo werde man den Schritt wagen, ein Rating zu beantragen, bis dahin sei es aufgrund der Unsicherheiten nicht sinnvoll. In Warschau sei man gelistet, weil aufgrund der damaligen Gesetzeslage in Polen die dortigen Pensionsfonds nur durch dieses Listing in Immofinanz-Aktien investieren durften, die Gesetzeslage habe sich verändert, die polnischen Fonds seien zu Best Execution verpflichtet und würden daher überwiegend dort kaufen, wo mehr Volumen ist. Also in Wien. Man wolle die S-Immo auch deswegen übernehmen, weil diese in ihren Anteilen an CA-Immo und Immofinanz Stille Reserven habe, die man zukünftig heben wolle, diese Stillen Reserven würden den Kaufpreis rechtfertigen. Dem Buwog-Prozess habe sich die Immofinanz als Privatbeteiligte angeschlossen, man wisse noch nicht, ob wir etwas zugesprochen bekommen. Meine Anmerkung: Ich kann mir nicht vorstellen, dass der Immofinanz ein Schaden erwachsen ist, wenn wir die Buwog damals um den halben Preis kaufen haben können, die Provision mag zwar illegal sein, wenn es sie gegeben haben sollte, aber das wäre in meinen Augen ein fairer Preis für diesen Kauferfolg gewesen.

Das Immoeast-Nachbesserungsverfahren habe eine marginale Anpassung des Umtauschverhältnisses von 1,5 auf 1,6 ergeben, 1,2 Mio. seien an Rechtsanwaltskosten aufgelaufen, alleine 500.000 Euro für Gutachten, jeder Antragsteller sei berechtigt gewesen, auf Kosten der Gesellschaft Gutachten zu bestellen. Jetzt seien wir wegen der S-Immo-Übernahme in Kartellrechtsverfahren in 6 - 7 Ländern, das sei damals bei CA-Immo auch langwierig gewesen. Die Personalkosten würden bei 14,4% im Vergleich zu den Mieteinnahmen und bei 31% im Vergleich zum operativen Ergebnis liegen, es gäbe hier noch Spielraum für Einsparungen, in Deutschland würden sehr komplizierte Gewerke zu Ende gehen. Die Anzahl der Gesellschaften habe man stark reduziert, die Struktur somit vereinfacht. 901 Mio. Euro sei der Verkaufserlös in Russland gewesen, darin enthalten 145 Mio. Earn-Out. Man bleibe bei Fokus Retail und Büro, Wohnen wolle man aktiv nicht angehen, im Rahmen der S-Immo würden wir uns das anschauen, wenn es soweit ist. Cash auf der Bank sei keine gute Idee, deshalb wolle man es in ein Immoportfolio guter Qualität (S-Immo) stecken. Den Buwog-Spin-Off habe die damalige Hauptversammlung beschlossen, daran sei nicht das Management schuld, und die HV zu befragen, das sei auch völlig in Ordnung gewesen. Seit 2010 seien incl. Buwog 1,4 Mrd. Euro in Dividenden und Aktienrückkäufe geflossen, das entspräche einer Performance von 74% in 8 Jahren, das sei "bei Gott nicht schlecht". Unsere Landreserven seien nun mal in Rumänien, wir müssten sie bestmöglich abarbeiten. Die Landreserven in Bestlagen, die CA-Immo 2005 und 2006 angehäuft habe, die gäbe es heute nicht mehr zu diesem Preis.

Es habe 25 Konferenzen, Roadshows gegeben, zu einem Großteil sei der Vorstand selbst hingeflogen. Die amerikanischen Institutionellen würden zur Zeit gerne Anteile von Firmen kaufen, die im deutschsprachigen Raum investiert sind, das stünde für Stabilität, Immofinanz sei wegen des hohen CEE-Bezugs zur Zeit nicht im Fokus. Man habe noch ein paar Jahre lang eine negative Innenverpflichtung, daher könne eine Dividende (in den nächsten Jahren) nur als Einlagenrückzahlung bezahlt werden. Mit einem großen Kernaktionär würde Immofinanz nicht so interessant sein. Akut betreffe uns Russland nicht, die Investitionsverpflichtungen seien Sache des Käufers, der Rest hänge von der Performance ab, akut müssten wir nichts nachschiessen. Ein Teil der Vereinbarung sei in Rubel geschlossen worden, 9 Mrd Rubel würden 120 - 130 Mio. Euro entsprechen, der Wirtschaftsprüfer habe abgeraten, hier einen Betrag anzusetzen, aus kaufmännischer Vorsicht, 14,5 Mio. Euro dagegen seien garantiert. Im VIVO-Shoppingcenterin Cluj in Rumänien sei uns das Eigentumsrecht am Boden aberkannt worden, der Staat würde den Grund beanspruchen, was uns aber Sicherheit geben würde, da man mit dem Staat verhandeln könne. Die Zahl der Stop-Shops solle stark erhöht werden. Man wolle Shared Space-Büros anbieten.

Ein Aktionär sprach sich gegen Deloitte als Wirtschaftsprüfer aus, da diese auch bei Bene ein unternehmensfreundliches Gutachten erstellt hätten. Er forderte die Rückkehr Zehetners zumindest als Berater, und er fragte nach dem Verfahren Zehetners wegen Rufschädigung damals beim Schlagabtausch mit der CA-Immo. Antwort: Dieses Verfahren sei verglichen worden. Der NAV betrage 2,86 Euro pro Aktie. Dann ging es noch um die Frage, warum der Reverse Split von 10:1 notwendig sei, diese wurde vom Podium dahingehend beantwortet, dass Immofinanz mit über 1 Milliarde Aktien so schwer mit anderen Immo-Aktien vergleichbar sei, die Vergleichbarkeit würde sich verbessern, und so könne man das Kursniveau heben. Die neuen Aktien würden eine neue ISIN bekommen. Die kleine Stückelung sei dem damaligen Strukturvertrieb geschuldet, optisch billigere Aktien hätten sich leichter verkaufen lassen. Ein weiterer Aktionär wollte wissen, warum schon wieder das Thema Wandelanleihen auf der Tagesordnung steht, wenn sich Schumy ohnehin dagegen ausgesprochen hat, und er schimpfte, dass vom Vorstand auf der HV "offensiv eine Übernahme angekündigt" worden sei, obwohl ein Vertreter der Übernahmekommission im Publikum sitzt. Er beschwerte sich mit deftigen Worten, dass sich die langjährigen Kernaktionäre der S-Immo und die Immofinanz so ungeschickt (Wort wurde von mir entschärft) anstellen und dem Pecik soviel Profit überlassen. Er meinte, Immofinanz hätte vorab zumindest 10 oder 11% an S-Immo kaufen sollen, um damit zumindest den Fuss in der Tür zu haben, diese könnte dann von einem anderen Großaktionär weder auf- noch zugemacht werden. Er meinte, Vonovia würde dem Spiel der österreichischen Immo-AGs vielleicht so lange zuschauen, bis sie "den ganzen Sack auf einmal" kaufen würden, er schloss mit dem Aufruf an die Immofinanz, sich die ganze gute Arbeit nicht durch sehr unlogische Aktionen zunichte machen zu lassen. Auf die letzte Frage, warum man keine langfristigen Anleihen ausgebe, antwortete Dr. Knap, ein Bond sei nicht möglich, da wir noch kein Rating haben.

Interessant war noch die Auskunft von Schönauer, dass das 26%-Paket incl. 4 Golden Shares mit "mehr als 800 Mio. Euro" bewertet sei, und dass der Verkaufsprozess gut laufe. Anmerkung: Wenn man die auf der CA-Immo-HV angemeldeten 24,187.357 Aktien zugrunde legt, ergäbe das ein schönes Kurspotential von etwa 4 Euro pro Aktie, ich gebe aber zu bedenken, dass der Paketzuschlag und die Golden Shares auch ziemlich hoch zu bewerten sein werden, auch beim Kauf des CA-Immo-Pakets durch die Immofinanz gab es nominal in etwa diesen Zuschlag, in Prozenten war der Abstand sogar noch größer als heute, der Börsekurs tendierte in der ersten Zeit nach Paketübernahme nicht nach oben.

Ein Aktionär fühlte sich "belogen und hintergangen", da ihm der Vorstand einmal gesagt habe, nie würden sie S-Immo kaufen. Dieser stritt das nicht ab, antwortete mit einem Gegenvorwurf. Der Sitzungsleiter bat, mit strafrechtlich relevanten Äußerungen vorsichtig zu sein. Meine Meinung: Die Zeiten haben sich geändert, man sollte akzeptieren, dass auch der Vorstand (noch dazu, wenn die Strategie vielleicht vom Aufsichtsrat vorgegeben wird) seine Meinung ändert. Schade ist es natürlich, dass es jetzt teurer wird. Im Vorwurf sehe ich nüchtern betrachtet nichts strafrechtlich Relevantes, der Aktionär hat ja nur sein Gefühl geäußert. Man darf sich ja hintergangen fühlen. Noch dazu, wenn man sich gerade den Ärger von der Seele redet.

Die 4 Mio. Euro Bonus für den Vorstand für den Verkauf des Russland-Portfolios führten auch zu Verwunderung. Aber die Entscheidung, Russland zu verkaufen, sei nicht nur gefallen, weil es eine Bedingung für den Erwerb der CA-Immo war, sondern Russland "für sich" habe genug Grund geliefert, sich davon zu trennen. In Russland habe man insgesamt 1,6 Mrd. Euro investiert, 350 Mio. Euro seien an positivem Cash Flow generiert worden, um rund 800 Mio. sei Russland verkauft worden, was ein negatives Ergebnis von 456,9 Mio. Euro ergäbe. Wenn der Earn-Out in vollem Umfang von 145 Mio. Euro komme, würde sich der Russland-Verlust auf 312 Mio. Euro reduzieren. Ja, und ein Redner forderte noch ganzseitige Zeitungsannoncen, wo unser hoher NAV beworben wird, damit alle sehen, was für ein Schnäppchen wir sind. Meine Meinung: Die Anleger wissen eh um die Differenz zwischen Börsekurs und NAV, und die Nicht-Anleger wird das wohl kalt lassen.

Morgen folgt Teil 2.

Immofinanz (2,17/2,18 , 0,44% )

Wiener Börse Party #719: Flughafen Wien auf All-time-High mit Event für AktionärInnen, Marinomed still alive, Chapter 11 als Vorbild

Bildnachweis

1.

Immofinanz-HV 11.5.18

>> Öffnen auf photaq.com

Aktien auf dem Radar:Rosenbauer, FACC, CA Immo, Addiko Bank, S Immo, UBM, Immofinanz, EuroTeleSites AG, Porr, ams-Osram, Cleen Energy, Marinomed Biotech, RWT AG, Oberbank AG Stamm, Flughafen Wien, Zumtobel, Agrana, Amag, Erste Group, EVN, Österreichische Post, RHI Magnesita, Telekom Austria, Uniqa, VIG, Wienerberger, Warimpex.

Random Partner

Fabasoft

Fabasoft ist ein europäischer Softwarehersteller und Cloud-Anbieter. Das Unternehmen digitalisiert und beschleunigt Geschäftsprozesse, sowohl im Wege informeller Zusammenarbeit als auch durch strukturierte Workflows und über Organisations- und Ländergrenzen hinweg. Der Konzern ist mit Gesellschaften in Deutschland, Österreich, der Schweiz, Großbritannien und den USA vertreten.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Fester (Depot Kommentar)

» Börsegeschichte 20.8.: Lenzing (Börse Geschichte) (BörseGeschichte)

» In den News: Flughafen Wien-Zahlen, Auftrag für Kapsch TrafficCom, Verka...

» Nachlese: Semperit, Marinomed, Christian Lindner, Herbert Kickl, Blockpi...

» Wiener Börse Party #719: Flughafen Wien auf All-time-High mit Event für ...

» Wiener Börse zu Mittag schwächer: UBM und Flughafen Wien gesucht, DAX-Bl...

» Börsenradio Live-Blick 20/8: DAX technisch bereits leicht überkauft zunä...

» ATX-Trends: Semperit, Flughafen Wien, RBI, Erste Group, Bawag ...

» Börse-Inputs auf Spotify zu u.a. Marinomed, Semperit, KESt, Bayer, Rhein...

» ABC Audio Business Chart #118: Nur Cash macht fesch? (Josef Obergantschnig)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A382G1 | |

| AT0000A3C5E0 | |

| AT0000A3DTK7 |

- NLB kommt bei Addiko nicht zum Ziel

- Marinomed gewährt Einblick in das 1. Halbjahr - S...

- Wie Cleen Energy, RWT AG, ams-Osram, Marinomed Bi...

- Wie Lenzing, SBO, DO&CO, Immofinanz, EVN und Öste...

- Österreich-Depots: Fester (Depot Kommentar)

- Börsegeschichte 20.8.: Lenzing (Börse Geschichte)...

Featured Partner Video

Börsenradio Live-Blick, Fr. 2 .8. 24: DAX kracht unter 18.000, Intel-Sturz trifft Infineon, wow Krypto (Traders Place/Baader) & Gold (High)

Christian Drastil mit dem Live-Blick aus dem Studio des Börsenradio-Partners audio-cd.at in Wien wieder intraday mit Kurslisten, Statistiken und News aus Frankfurt und Wien. Es ist der Podcast, der...

Books josefchladek.com

Spurensuche 2023

2023

Self published

Flughafen Berlin-Tegel

2023

Drittel Books

De Muur

2002

Fotokabinetten Gemeentemuseum Den Haag

Dominic Turner

Dominic Turner Eron Rauch

Eron Rauch