ATX-Trends: ams, AT&S, Wienerberger, KapschTrafficCom (Mario Tunkowitsch, Wiener Privatbank)

Stephen Shore

Stephen Shore Richard Avedon

Richard Avedon Stephen Gill

Stephen Gill Mark Mahaney

Mark Mahaney John Gossage

John Gossage29.01.2018, 6607 Zeichen

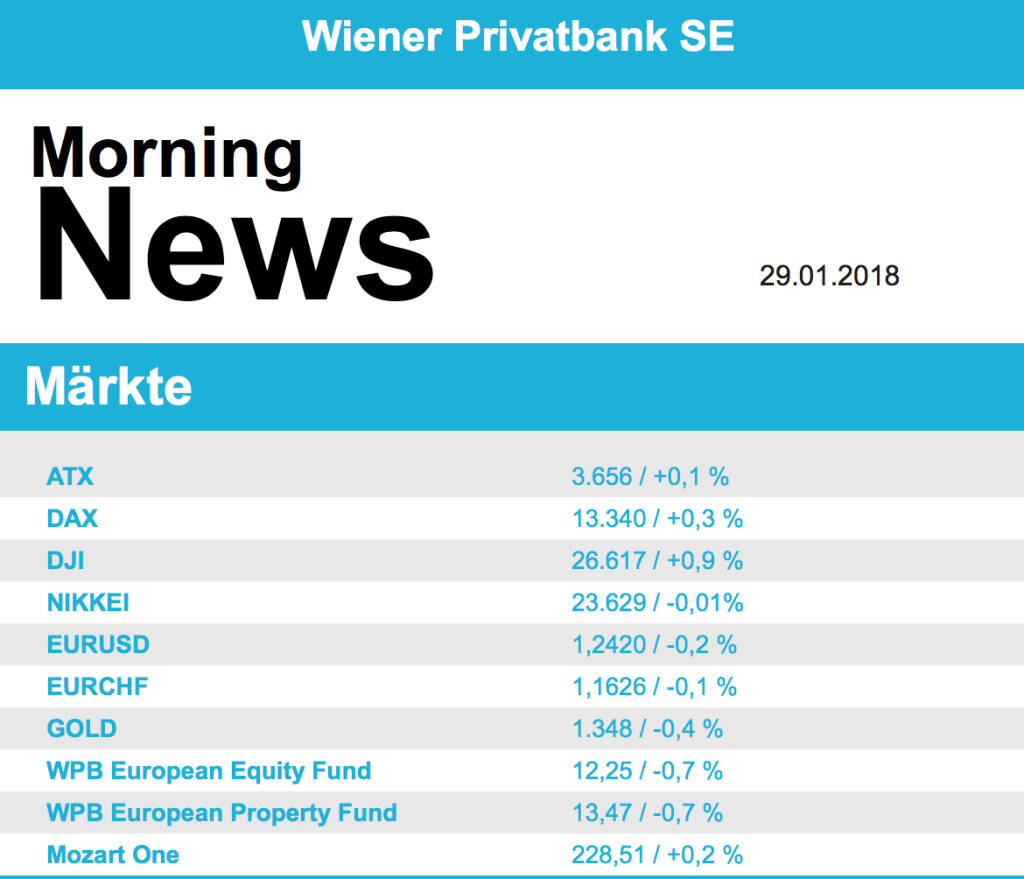

Gestützt vor allem durch gute Ergebnisse einzelner Unternehmen haben Europas Börsen am Freitag ihren Erholungskurs fortgesetzt. In Frankreich präsentierte LVMH die Zahlen, der Luxusgüterkonzern konnte sowohl gute Ergebnisse als auch einen optimistischen Ausblick vornehmen, die Anleger honorierten dies mit einem Kurssprung von fast 5,0%. Das verschaffte auch Mitbewerbern einiges an Rückenwind - Kering etwa verzeichnete ein Plus von mehr als 2,5%. Umgekehrt die Situation bei Givaudan, der Schweizer Hersteller von Aromen und Duftstoffen befürchtet steigende Rohstoffkosten und dadurch geringere Erträge, der Titel büßte 1,7% ein. Von einer Kaufempfehlung durch Merrill Lynch profitierte Michelin und gehörte mit einem Plus von 2,3% zu den Gewinnern. National Grid gewann ebenfalls dazu, hier hatte Goldman Sachs die bisherige Verkaufsempfehlung aufgegeben.

Anfänglich gedrückt war die Stimmung im Stahlsektor, nach enttäuschenden Ergebnissen des schwedischen SSAB-Konzerns sackten die Kurse zunächst deutlich ab und auch einige Mitbewerber gerieten unter Verkaufsdruck, allerdings setzte auf Grund einer Kurszielanhebung für ThyssenKrupp eine Stimmungsänderung ein und der Sektor konnte sich deutlich erholen. ThyssenKrupp beendete den Tag mit einem Plus von 2,6%.

Am Dienstag werden das BIP der Eurozone und aus Frankreich, Inflationszahlen aus Deutschland und das Verbrauchervertrauen in der Eurozone veröffentlicht, am Mittwoch folgen die Inflationszahlen aus der Eurozone, deutsche Einzelhandelsumsätze und Arbeitsmarktdaten und am Donnerstag die PMIs aus Deutschland und Frankreich. Die Berichtssaison ist mittlerweile auch in Europa voll angelaufen, unter anderem berichten am Dienstag SAP , Siemens Gamesa, Philips und Banco Santander , am Mittwoch folgen ING, ArcelorMittal, Siemens, Volvo, Infineon und Hennes&Mauritz, am Donnerstag sind dann Novo Nordisk, Daimler , Banco Bilbao, Roche, Unilever und Royal Dutch Shell an der Reihe ehe dann am Freitag noch die Deutsche Bank , AstraZeneca, Tele2 und die Danske Bank die Bücher offenlegen.

Leicht im Plus schloss am Freitag auch der ATX . Kursrelevante Unternehmensnachrichten waren kaum vorhanden. Gesucht war unter anderem AT&S, der Titel verzeichnete einen Zuwachs von 3,0%. Zu den Gewinnern zählten auch Wienerberger mit einem Plus von 2,0% und Kapsch TrafficCom mit knapp 3,7% höherer Notierung. Auch für FACC endete der Freitag mit einem Kursplus von 2,0% positiv, ebenso für Polytec , wo der Kurs zu Handelsschluss 2,4% über dem Vortagsniveau lag. Weiter nach unten ging es für Semperit , nach dem deutlichen Minus vom Vortag setzte es auch am Freitag einen Verlust von 4,9%, nachdem der Kautschukkonzern schwache Ergebnisse für 2017 und eine Überprüfung aller Standorte auf nötige Anpassungen angekündigt hatte. VoestAlpine musste zuerst im Zuge der Sektorschwäche abgeben, konnte sich dann aber erholen und das Tagesminus auf knapp mehr als 0,1% reduzieren. Gemischt tendierten am Freitag die Finanztitel, Bawag war mit 1,2% relativ deutlich im Minus, Raiffeisen musste 0,7% abgeben, die Erste Group beendete den Handelstag nahezu unverändert.

Obwohl die US-Wirtschaft im abgelaufenen Quartal langsamer als erwartet gewachsen war und auch die amerikanische Industrie weniger Aufträge als erwartet erhielt, konnten die Börsen auch am Freitag deutlich zulegen und neue Rekordstände erreichen. Positive Unternehmenszahlen waren der Grund für diese Stärke, vor allem Intel konnte eine überzeugende Bilanz vorweisen und stieg um 10,6%. Bei AbbVie war es vor allem eine höhere Gewinnprognose, die den Kurs um rund 13,8% in die Höhe schnellen liess. Auch Pfizer und Gilead standen auf den Einkaufslisten, hier legten die Kurse um 4,8% beziehungsweise 5,3% zu. Anders die Situation bei Starbucks , das Unternehmen blickt eher vorsichtig in die Zukunft, das vergraulte Anleger und der Titel schloss 4,2% schwächer. Bei Colgate-Palmolive war der Umsatz doch nicht so stark gestiegen wie von vielen erwartet, für den Konsumgüterkonzern ging es 4,9% nach unten.

Eine Fülle von makroökonomischen Daten steht diese Woche in den USA auf dem Programm, heute werden Zahlen zu den persönlichen Ausgaben veröffentlich. Morgen folgt dann das Konsumentenvertrauen, am Mittwoch gibt die Fed ihre geldpolitische Entscheidung bekannt, der private ADP-Beschäftigungsbericht wird veröffentlicht, ebenso der Chicago Einkaufsmanagerindex. Am Donnerstag folgen dann die Erstanträge auf Arbeitslosenhilfe, der ISM für das produzierende Gewerbe und die Bauausgaben, ehe am Freitag mit dem offiziellen Arbeitsmarktbericht die wohl wichtigste Veröffentlichung erfolgt. Ebenso am Freitag werden die Auftragseingänge, die langlebigen Wirtschaftsgüter und der Michigan Sentiment Index bekanntgegeben. Zudem werden viele Unternehmensergebnisse veröffentlicht, unter anderem heute Lockheed Martin , Seagate und Domion Energy, morgen dann McDonald’s, Corning, Harley-Davidson, Pfizer, T Rowe, Electronic Arts und AMD. Am Mittwoch folgen Eli Lilly, Xerox, Boeing , Qualcomm, AT&T, Facebook , Mondelez, Microsoft und eBay, am Donnerstag dann DowDuPont, Time Warner , Altria, UPS, Google , Visa , Amazon und Apple ehe dann am Freitag noch Merck, Chevron , Sprint und Exxon an der Reihe sind.

Weiter nach oben ging es für den Ölpreis, während Brent nahezu unverändert schloss und 0,1% zulegte, betrug der Tagesgewinn bei WTI knapp 1,0%. Gold hatte einen relativ ruhigen Handelstag, gegen Abend pendelte sich der Kurs bei rund 1.350 US-Dollar ein. Der Euro konnte im frühen Handel deutlich zulegen, musst aber im weiteren Handelsverlauf diese Zuwächse wieder abgeben und wurde im späten Handel bei einer Marke von 1,243 zum US-Dollar gepreist.

Vorbörslich sind die europ. Börsen freundlich indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite bleibt es heute ruhig.

UNTERNEHMENSNACHRICHTEN

ams AG

Gab heute Morgen vorab den Umsatz für das vierte Quartal 2017 sowie einen neuen Ausblick bekannt. Im Q4/17 lag der Umsatz demnach bei €470,3Mio., was mehr als einer Verdreifachung ggü. dem Vorjahr entspricht. Für das Gesamtjahr 2017 lag der Umsatz bei €1,1Mrd. Dies ist vor allem auf Neugeschäfte im Bereich 3-D Sensorik und hochwertigen Lichtsensoren zurückzuführen. Durch die erhöhte Visibilität wurde die erwartete Wachstumsrate für die Jahr 2016-2019 nach oben geschraubt: Das Unternehmen geht nun von einem Wachstum von 60% p.a. aus (bisher: 40%), der Umsatz soll demnach bis 2019 auf€2,2Mrd. steigen. Die bereinigte EBIT-Marge wird weiterhin bei 30% gesehen. Die vollständigen Finanzkennzahlen für das Q4/17 sollen wie geplant am 6. Februar 2018 veröffentlicht werden.

Private Investor Relations Podcast #33: AT&S - Aspekte und Insights (Aktie in 12 Monaten von 17 auf 141 Euro)

Amazon

Uhrzeit: 13:03:15

Veränderung zu letztem SK: -0.25%

Letzter SK: 232.70 ( -1.23%)

Apple

Uhrzeit: 13:03:15

Veränderung zu letztem SK: 0.63%

Letzter SK: 266.00 ( -0.14%)

ArcelorMittal Letzter SK: 266.00 ( 0.00%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6148.87 ( 1.76%)

Banco Santander

Uhrzeit: 13:04:04

Veränderung zu letztem SK: 0.35%

Letzter SK: 10.73 ( 0.51%)

Boeing

Uhrzeit: 13:03:15

Veränderung zu letztem SK: -0.27%

Letzter SK: 198.80 ( 1.04%)

Chevron

Uhrzeit: 13:03:15

Veränderung zu letztem SK: 0.30%

Letzter SK: 155.90 ( -0.31%)

Deutsche Bank

Uhrzeit: 13:04:04

Veränderung zu letztem SK: -0.48%

Letzter SK: 27.86 ( -1.90%)

Exxon

Uhrzeit: 13:03:15

Veränderung zu letztem SK: 0.28%

Letzter SK: 124.24 ( -1.16%)

FACC

Uhrzeit: 21:57:04

Veränderung zu letztem SK: -0.91%

Letzter SK: 17.54 ( 4.90%)

Goldman Sachs

Uhrzeit: 21:57:45

Veränderung zu letztem SK: 0.83%

Letzter SK: 869.20 ( 1.70%)

Infineon

Uhrzeit: 13:04:04

Veränderung zu letztem SK: 0.55%

Letzter SK: 81.11 ( 1.25%)

Intel

Uhrzeit: 13:03:19

Veränderung zu letztem SK: -1.24%

Letzter SK: 99.60 ( -5.14%)

Kapsch TrafficCom

Uhrzeit: 13:04:20

Veränderung zu letztem SK: -0.36%

Letzter SK: 5.48 ( -0.36%)

Lockheed Martin

Uhrzeit: 21:57:35

Veränderung zu letztem SK: -0.46%

Letzter SK: 456.60 ( -1.26%)

Mercedes-Benz Group

Uhrzeit: 13:04:04

Veränderung zu letztem SK: -0.32%

Letzter SK: 52.19 ( -0.99%)

Meta

Uhrzeit: 13:03:19

Veränderung zu letztem SK: 1.33%

Letzter SK: 535.40 ( -0.44%)

Microsoft

Uhrzeit: 13:03:15

Veränderung zu letztem SK: 0.27%

Letzter SK: 385.15 ( 5.45%)

Novo Nordisk

Uhrzeit: 21:57:45

Veränderung zu letztem SK: -0.01%

Letzter SK: 184.42 ( 0.00%)

Pfizer

Uhrzeit: 13:03:15

Veränderung zu letztem SK: 0.31%

Letzter SK: 22.34 ( 0.15%)

Philips

Uhrzeit: 13:04:05

Veränderung zu letztem SK: -1.22%

Letzter SK: 22.87 ( 0.35%)

Polytec Group

Uhrzeit: 13:04:20

Veränderung zu letztem SK: -0.53%

Letzter SK: 4.74 ( 2.16%)

Royal Dutch Shell

Uhrzeit: 22:00:01

Veränderung zu letztem SK: -0.53%

Letzter SK: 0.00 ( 0.00%)

SAP

Uhrzeit: 13:04:37

Veränderung zu letztem SK: 0.30%

Letzter SK: 155.26 ( 2.41%)

Semperit

Uhrzeit: 13:04:20

Veränderung zu letztem SK: -0.16%

Letzter SK: 15.30 ( 0.33%)

Siemens

Uhrzeit: 13:04:04

Veränderung zu letztem SK: -0.31%

Letzter SK: 269.80 ( -0.68%)

Starbucks

Uhrzeit: 13:03:19

Veränderung zu letztem SK: -0.25%

Letzter SK: 85.30 ( -1.58%)

ThyssenKrupp

Uhrzeit: 13:04:06

Veränderung zu letztem SK: -0.49%

Letzter SK: 11.75 ( 1.12%)

Time Warner

Uhrzeit: 22:30:58

Veränderung zu letztem SK: -0.49%

Letzter SK: 0.00 ( 0.00%)

Unilever

Uhrzeit: 18:04:16

Veränderung zu letztem SK: -0.49%

Letzter SK: 0.00 ( 0.00%)

VISA

Uhrzeit: 13:03:15

Veränderung zu letztem SK: -1.30%

Letzter SK: 283.65 ( 0.43%)

voestalpine

Uhrzeit: 13:04:20

Veränderung zu letztem SK: -0.52%

Letzter SK: 48.40 ( 0.83%)

Wienerberger

Uhrzeit: 13:04:20

Veränderung zu letztem SK: 0.12%

Letzter SK: 24.20 ( 0.50%)

Bildnachweis

1.

Aktien auf dem Radar:Austriacard Holdings AG, Mayr-Melnhof, Bajaj Mobility AG, Zumtobel, Amag, Agrana, Porr, Semperit, Polytec Group, Kapsch TrafficCom, Verbund, DO&CO, FACC, Frauenthal, Frequentis, Reploid Group AG, CPI Europe AG, Linz Textil Holding, RBI, Uniqa, VIG, EuroTeleSites AG, Österreichische Post, Telekom Austria, Zalando, Microsoft, IBM, salesforce.com, Fresenius Medical Care, Merck KGaA, Airbus Group.

Random Partner

Österreichische Post

Die Österreichische Post ist der landesweit führende Logistik- und Postdienstleister. Zu den Hauptgeschäftsbereichen zählen die Beförderung von Briefen, Werbesendungen, Printmedien und Paketen. Das Unternehmen hat Tochtergesellschaften in zwölf europäischen Ländern.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» AT&S: Wie Glass Core und KI-Substrate den österreichischen Technologiefü...

» 20 Jahre Zertifikate-Forum Austria: Wie Vontobel den österreichischen Ma...

» Österreich-Depots: Beide auf Rekord (Depot Kommentar)

» Börsegeschichte 29.5.: CPI Europe, VIG (Börse Geschichte) (BörseGeschichte)

» Nachlese: Marianne Kögel Raiffeisen Zertifikate, Jason Turner, Alex Schü...

» PIR-News: Zahlen von Uniqa, CPI Europe, News zu Strabag, BKS, Research z...

» ATX auf Rekordjagd: Wiederholt sich das spektakuläre MSCI-Event vom Febr...

» 20 Jahre Zertifikate Forum Austria: Der erste Vorstandsvorsitzende Heinz...

» Wiener Börse Party #1166: ATX deutlich stärker, sehen wir heute eine Wie...

» Wiener Börse zu Mittag deutlich stärker: Porr, RBI und Do&Co gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- AT&S: Wie Glass Core und KI-Substrate den österre...

- Polytec Group und Wienerberger vs. RHI und Mayr-M...

- Uniqa und Generali Assicuraz. vs. Talanx und Hann...

- Tele Columbus und O2 vs. BT Group und Drillisch –...

- Salzgitter und ThyssenKrupp vs. voestalpine und A...

- Neue Bilder: Bernhard Haas, Michael Marek, Franz ...

Featured Partner Video

Börsepeople im Podcast S24/25: Markus Tritthart

Markus Tritthart ist Geschäftsführer der Raiffeisen Bausparkasse und wir sprechen über eine spannende Karriere, die seinerzeit auch bei Raiffeisen und Vorstand Helfried Marek begonnen hat. Wir gehe...

Books josefchladek.com

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

Heartbeat

1994

Volute

Tumult

2024

Galerist & Galerie Filles du Calvaire

Achter Glas

1957

C. de Boer jr.

Japan, A Photo Theater (English Version

2018

Getsuyosha, bookshop M