Mega-IPO von Alibaba – Lohnt es sich zu zeichnen?

09.09.2014, 5629 Zeichen

Heute berichte ich über den möglicherweise bisher größten Börsengang (IPO) aller Zeiten: Alibaba – der chinesische Konkurrent von Amazon und Ebay möchte über seinen Börsengang in den USA über 20 Milliarden USD einnehmen.

Was Alibaba damit vor hat und ob die Bewertung im Vergleich zur Peergroup attraktiv ist möchte ich hier durchleuchten.

Zuerst einmal ein Blick auf das IPO-Registration Form (F-1/A) bei der SEC: http://www.sec.gov/Archives/edgar/data/1577552/000119312514184994/d709111df1.htm

Jeder neue Börsenkandidat muss einen Prospekt auf diese Art bei der SEC (securities and exchange comission einreichen). Darin müssen vor allem die Chancen und Risiken herausgearbeitet werden und die Ergebnisse der letzten Jahre abgebildet werden.

Außerdem enthält das Prospekt eine genaue Aufschlüsselung des Angebots neuer Aktien.

Aktien vor IPO | 2.341.929.035,00 |

|---|---|

| Preis pro Aktie | 63,00 |

| Aktien nach IPO | 2.465.005.966,00 |

| neue Aktien | 123.076.931,00 |

| zusätzliches Kapital | 7.753.846.653,00 |

| bestehende Aktien | 197.029.169,00 |

| Erlös Verkauf bestehender | 12.412.837.647,00 |

| Gesamterlös IPO | 20.166.684.300,00 |

In der oben stehenden Tabelle habe ich diese Information zusammengefasst, da sie zuallererst einmal die Wichtigste ist. Man muss ja schliesslich wissen, WAS man bekommt, wenn man eine Aktie kauft.

Eine kurze Zusammenfassung: Es werden etwa 320 Mio Aktien verkauft, davon etwa 200 Mio von bestehenden Aktionären und 120 Mio neue Aktien.

Das bedeutet, daß der Großteil des Erlöses des IPOs nicht in die Firma geht sondern an bestehende Aktionäre, die sich von ihren Aktien trennen. In meinen Augen einmal kein gutes Zeichen.

Der Verkaufspreis pro Aktie ist auf USD 60 – 66 angesetzt, wobei ich zum Rechnen immer den Mittelwert von USD 63 hergenommen habe. Es werden auch keine “echten” Aktien angeboten, sondern sogenannte ADRs (Depositary-Receipts), wo jedes ADR für eine hinterlegte Aktie steht. Man hat aber als Besitzer eines ADRs die gleichen Rechte wie ein “richtiger” Aktionär – wobei man natürlich beachten muss, dass Alibaba ein chinesisches Unternehmen ist und deshalb an die dortigen Gesetze gebunden ist.

Der zu erwartende Gesamterlös des IPO ist also etwa 20 Milliarden USD, davon gehen nur 7,75 Mrd. USD in das Unternehmen.

Nun zu den Fundamentals:

Alibaba ist der größte Online-Retail-Händler in China. Sie erwirtschaften laut eigenen Angaben 8% des gesamten Retail-Umsatzes in China. Ihr Wachstumspotential sehen sie vor allem in China. Aus dem Börsenprospekt geht nicht hervor, daß sie ihren Auftritt weltweit ausweiten möchten.

China hat 1,35 Milliarden Einwohner, davon haben 500 Millionen Zugang zum Internet und ca. 300 Millionen kaufen regelmäßig online ein. Hier sieht Alibaba noch viel Potential..

Amazon und Ebay hingegen sind weltweit tätig. Meiner Ansicht nach ist eine Konzentration auf China – wenngleich es dort großes Potential gibt – auch ein Klumpenrisiko.

Hier eine Zusammenfassung der wichtigsten Fundamentaldaten sowie Bewertung – im Vergleich zu den bekannten US-Mitbewerbern Amazon und Ebay. Die Zahlen stammen jeweils vom letzten berichteten Geschäftsjahr.

in Mio USD | Alibaba pre IPO | Alibaba post IPO | Amazon | Ebay |

|---|---|---|---|---|

| Umsatz | 8.582,59 | 8.582,59 | 74.452,00 | 16.047,00 |

| Gewinn | 3.811,20 | 3.811,20 | 274,00 | 2.856,00 |

| Gewinnmarge | 44,41% | 44,41% | 0,37% | 17,80% |

| Eigenkapital | 6.563,96 | 14.317,81 | 9.746,00 | 23.647,00 |

| Gesamtkapital | 17.938,25 | 25.692,10 | 40.159,00 | 41.488,00 |

| GK-Rendite | 21,25% | 14,83% | 0,68% | 6,88% |

| YoY Wachstum letzte 3 Jahre (Umsatz) | 64% | 64% | 30% | 20,7% |

| Marketcap | 147.541,53 | 155.295,38 | 158.173,44 | 67.310,96 |

| KUV | 17,19 | 18,09 | 2,12 | 4,19 |

| KGV | 38,71 | 40,75 | 577,28 | 23,57 |

| KBV | 22,48 | 10,85 | 16,23 | 2,85 |

Von den Ertragskennzahlen und vom Wachstum her handelt es sich also tatsächlich um ein prächtiges Unternehmen, welches seine amerikanischen Konkurrenten hinter sich lässt.

Insbesondere Amazon ist – interessanterweise – seit Jahren überbewertet, besonders aufgrund der schlechten Margen die sie seit Jahren erwirtschaften.

Verglichen mit Amazon wirkt die Bewertung von Alibaba also fair, gegenüber Ebay allerdings nicht. (Vor allem KGV und KBV)

Das KUV ist schwer zu vergleichen, da ja Amazon direkt Handel betreibt, also die Handelsware einkauft und wieder verkauft und Ebay nur als Vermittler des Handels auftritt und Provisionen verdient. Sie kaufen also keine Handelsware sondern sind nur eine Plattform für andere Händler. Alibaba verfolgt beide Modelle. Deshalb sind die Umsätze der Unternehmen schwer vergleichbar.

Wenn Alibaba das Wachstum und die Gewinnmarge der letzten Jahre halten kann (64% p.a.), haben sie in 3 Jahren einen Gewinn von USD 16,8 Mrd was einem KGV 2017 von 8,7 entspricht.

Bei einem schwächeren Wachstum – gehen wir etwa von einer Halbierung auf 30% aus – wäre der Gewinn 2017 ca. USD 8,3 Mrd und das KGV aus heutiger Sicht wäre 17,6

Die Aktie scheint mir deshalb nicht überbewertet – so wie es z.B. Twitter zum IPO-Zeitpunkt war und auch heute noch ist.

Allerdings muss man sich darüber im Klaren sein, daß man in ein chinesisches Unternehmen investiert und damit die Risiken trägt in einem Land investiert zu sein, welches immer noch kommunistisch geführt wird. Das gehört laut Börseprospekt von Alibaba auch zu den Haupt-Risiken:

Dort sind wörtlich folgende Risiken genannt:

- our revenue and net income may be materially and adversely affected by any economic slowdown in China as well as globally

und

- the regulatory and legal system in China is complex and developing, and future regulations may impose additional requirements on our business

Vor allem den letzten Satz sollte jeder, der Alibaba zeichnen möchte, abwägen.

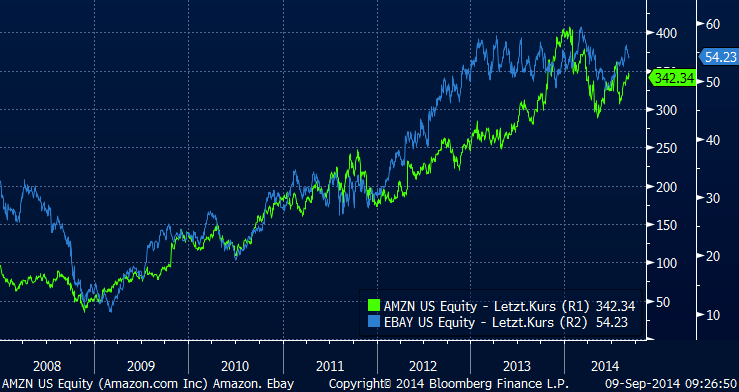

Hier noch ein kurzer Chart wie sich die beiden großen “Amerikaner” seit 2008 entwickelt haben.

Wiener Börse Party #1216: ATX schwächer, Bajaj Mobility weiter stark, neue indische Freunde und Rajiv Bajaj mein Man of the Day

Aktien auf dem Radar:Bajaj Mobility AG, Rosenbauer, Andritz, Semperit, EuroTeleSites AG, Flughafen Wien, Porr, SBO, Athos Immobilien, Marinomed Biotech, Österreichische Post, Wolftank-Adisa, BTV AG, BKS Bank Stamm, Kapsch TrafficCom, Amag, DO&CO, CPI Europe AG, Telekom Austria, UBM, SAP, Henkel, Symrise, Bayer, Fresenius Medical Care, BASF, Deutsche Boerse, Fresenius, Hannover Rück, DAIMLER TRUCK HLD..., Rheinmetall.

Random Partner

Strabag

Strabag SE ist ein europäischer Technologiekonzern für Baudienstleistungen. Das Angebot umfasst sämtliche Bereiche der Bauindustrie und deckt die gesamte Bauwertschöpfungskette ab. Durch das Engagement der knapp 72.000 MitarbeiterInnen erwirtschaftet das Unternehmen jährlich eine Leistung von rund 14 Mrd. Euro (Stand 06/17).

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- wikifolio Champion per ..: Simon Weishar mit Szew...

- Wiener Börse Party: ATX schwächer, Bajaj Mobility...

- Wie Baumot Group, Rhoen-Klinikum, Francotyp-Posta...

- Wie Wirecard, Manz, Nemetschek, GFT Technologies,...

- Wie SAP, Scout24, Infineon, DAIMLER TRUCK HLD...,...

- Wiener Börse: ATX gibt am Freitag 1,36 Prozent ab

Featured Partner Video

Wiener Börse Party #1203: ATX mit AT&S stärker, Marinomed-Vermutung, diese 7 Börsepeople tippten Spanien und wir Kalajdzic

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Wij zijn 17

1955

C.A.J. van Dishoeck

Stains & Ashes

2025

Poursuite

Cuaderno de campo

2025

Self published

Dag Alveng

Dag Alveng Joan van der Keuken

Joan van der Keuken