Finanz – und Realwirtschaft: Gemeinsame Zukunft oder getrennte Wege? (Kathrin Heiss)

11.07.2014, 17253 Zeichen

Einleitende Bemerkungen – theoretischer Hintergrund

Zwei Rollen sind es, die sinnbildlich für die Aufgabe der Finanzwirtschaft im wirtschaftlichen Kontext stehen: In der einen ist die Finanzwirtschaft der Diener der Realwirtschaft, in der anderen die Finanzwirtschaft der Herr der Realwirtschaft.

So steht dem Ruf nach einer stärkeren Regulierung zum Schutz der Realwirtschaft die Angst vor einer Überregulierung und einem zu starken Eingriff des Staates in eine als neutral wahrgenommene Sphäre gegenüber.

Doch was sollte nun das Ziel der Staatengemeinschaft sein? In welcher Rolle ist die Finanzwirtschaft ihr und den Unternehmen der Realwirtschaft am zweckdienlichsten? Vor allem aber, welche Zugänge gibt es, um sie dazu zu bringen, diese ihr zugeteilte Rolle auch auszufüllen?

Bevor ich im Rahmen meines Essays auf obenstehende Fragen eingehen werde, zunächst einige einleitende Bemerkungen.

Die Aufteilung des Marktes in einen realwirtschaftlichen Teil (Gütermarkt) und einen finanzwirtschaftlichen Teil (Geldmarkt) liegt implizit diesem Essay zugrunde. Jedoch besteht nur nach der klassischen und neoklassischen Sichtweise eine klare Dichotomie zwischen Real- und Finanzwirtschaft. Erstere wird als der Teil des Marktes definiert, der sich mit dem Handel von „realen“ Gütern und Dienstleistungen befasst – während zweitere als den Handel mit Finanzdienstleistungen bezeichnet. Zwischen diesen beiden Teilbereichen finden sich nach dieser Ansicht keine Wechselbeziehungen, das heißt der „reale“ Güterhandel ist weitgehend unbeeinflusst durch Änderungen auf dem „abstrakten“ Geldmarkt. Den Geldmarkt kann als Schleier beschrieben werden, der über dem Gütermarkt liegt. (Klump, 2013, S. 102)

Zu den Kritikern dieser Auffassung zählte der Ökonom John Maynard Keynes. Dieser stellte fest, dass die Dichotomie an mehr Stellen als ursprünglich angenommen durchbrochen wird. Seiner Ansicht nach bestehen viele Berührungspunkte zwischen den beiden Wirtschaften, sodass eine klare Trennung nicht möglich sei. Seine These wurde in dem Sinne bestätigt, dass die Ausbreitung von Finanzkrisen auf die Realwirtschaft beobachtet werden konnte. Auch bei der jüngsten Krise war diese Durchgriffswirkung klar zu erkennen. (Klump, 2013, S. 133)

Über die Existenz dieser beiden Ansichten Bescheid zu wissen, ist essentiell, um Eingriffe in diese Sphären zu erklären. Denn auch um heutige Bestrebungen zur Regulierung im Bereich des Finanzmarktes zu begründen und zu planen, werden diese Überlegungen und Theorien nach wie vor angewandt.

Das Ende von Bretton Woods als Wendepunkt- ein historischer Überblick

Nach der Weltwirtschaftskrise 1929 und dem Ende des Zweiten Weltkrieges 1945 wurden Bestrebungen laut, eine stabile internationale Weltordnung zu erschaffen, mit dem Zweck, neue Konflikte zu verhindern. So wurden die Vereinten Nationen, die Bretton Woods- Institutionen Weltbank und IWF, und die Internationale Bank für Wiederaufbau und Entwicklung ins Leben gerufen.

Da die USA 1944 über 70% der weltweiten Goldreserven verfügten, bestimmten sie in diesem Jahr auf der Konferenz von Bretton Woods den US- Dollar als Ankerwährung, an den andere Währungen gekoppelt werden sollten. Die Währungen anderer Mitgliedsstaaten durften sich nur in einer gewissen Bandbreite bewegen, während sich die Federal Reserve dazu verpflichtete, die Dollar- Reserven jedes teilnehmenden Staates bei Bedarf in Gold zu tauschen. (Harvey, 2007, S. 18 ff)

Von 1950 – 1970 funktionierte dieses System – in fortgeschritten kapitalistischen Ländern wurden hohe Wachstumsraten verzeichnet. Als schließlich Ende der 70er Jahre innenpolitisch die Arbeitslosenraten, Inflation und Sozialausgaben stiegen und es zu erheblichen Kosten für die teilnehmenden Staaten kam, wurde vermehrt Kritik an diesem System laut.

Das führte dazu, dass im Jahre 1973 das System von Bretton Woods abgeschafft wurde, und Wechselkurse seitdem gegenüber dem Dollar „floaten“.

In den folgenden Jahren wurde vor allem in den USA und Großbritannien unter Margret Thatcher die Deregulierung verschiedener Branchen – u.a. auch des Finanzsektors, mit dem Ziel, die stagnierende Volkswirtschaft wieder anzukurbeln, vorangetrieben. So entwickelte sich vor allem in den USA ein höchst profitabler Finanzmarkt, durch den viele Staaten der Erde beeinflusst wurden, und an dem sie sich auch ein Beispiel nahmen. (Harvey, 2007, S.20)

Die Finanzwirtschaft als Diener oder Herr der Realwirtschaft?

Die historische Sichtweise sieht die Finanzwirtschaft klar als Diener der Realwirtschaft an. Erstere solle lediglich eine unterstützende Funktion für letztere Inne haben. Die wichtigste Rolle der Finanzwirtschaft sollte es demnach sein, Unternehmen ausreichende finanzielle Mittel zur Verfügung zu stellen, damit diese ihrer Geschäftstätigkeit gut nachgehen können.

Die moderne Sichtweise betont jedoch, dass grundsätzlich realwirtschaftliche Unternehmen vor allem nach finanzwirtschaftlichen Gesichtspunkten agieren. So etwa, dass, wenn die Möglichkeit gegeben ist, auf Finanzmärkten höhere Renditen zu erzielen, dort angelegt wird, statt in der Realwirtschaft oder im eigenen Unternehmen zu investieren. War die moderne Sichtweise vor allem seit den 1970er Jahren vorherrschend, so fand durch die jüngste Wirtschaftskrise im Jahr 2007/2008 wiederholt ein Umdenken statt. (Machnig, 2011, S. 11)

Diese hatte sich von den USA ausgehend durch den Bankrott großer, systemrelevanter Banken auf die ganze Welt ausgewirkt. Durch den Vertrauensverlust wurde eine Kreditklemme am Interbankenmarkt verursacht. Das wiederum wirkte sich in weiterer Folge negativ auf die Kreditvergabe an Unternehmen aus, und so wurde aus der Finanz- schließlich auch eine Realwirtschaftskrise. Die Entwicklung führte dazu, dass Bestrebungen laut wurden, den Finanzmarkt stärker zu regulieren, um die Realwirtschaft zu schützen. Dem standen zunächst die Verfechter der Theorie der rationalen Märkte entgegen. (Machnig, 2011, S. 61 ff)

Diese Theorie impliziert, dass gerade dadurch, dass der freie, nicht regulierte Handel ermöglicht werde, die Entstehung von gerechten und fairen Preisen bedingt ist. Verfechter dieses Ansatzes sind etwa der Ökonom Eugene Farmer, der die sogenannte Effizienzmarkthypothese begründete. Diese geht davon aus, dass alle Marktteilnehmer rational handeln, über die gleichen Informationen verfügen und sich so ein Preis bildet, der alle Informationen und realistischen Erwartungen enthält. Da diese Theorie allerdings empirischen Überprüfungen nicht standhielt, wird sie nun überwiegend abgelehnt. Als stärkstes Gegenargument wurde hier die auf den Finanzmärkten omnipräsente, oft nicht nachvollziehbare Volatilität der Kurse angeführt. (Schulmeister, 2009, S.11 ff)

Trennung des „guten“ Teiles vom „schlechten“

Das große Konzept, welches die Basis vieler Vorschläge bildete, war der Vorschlag, den „guten“ der Finanzmärkte vom „schlechten“ Teil zu trennen. Die zugrundeliegende Frage ist nun, nach welchen Regeln und Methoden hier kategorisiert werden sollte.

Wie im historischen Überblick ausgeführt, ist das Wirtschaftsleben ohne Kredite und andere Mittel, die die Zeit zwischen Auszahlungen für die Produktion und Einzahlungen aus dem Verkauf überbrücken, nur schwer vorstellbar. Diese Finanzierungsmöglichkeiten wurden im Laufe der Zeit jedoch um andere Finanzprodukte zur Absicherung ergänzt. Diese Produkte werden nun einerseits von Unternehmen verwendet, um ihre Risiken abzusichern, aber andererseits auch von professionellen Händlern auf den Finanzmärkten gehandelt. Die strittige Frage ist nun, wo hier eine Grenze zu ziehen ist, beziehungsweise ob letzteres als gut oder schlecht eingestuft werden sollte.

Eine Meinung bringt vor, dass dieses Handeln von verschiedenen Finanzprodukten auf den Finanzmärkten auf reale Werte wie Getreidepreise destabilisierend wirke, das heißt, es wäre für die Realwirtschaft und in weiterer Folge für die gesamte Gesellschaft schädlich. Der Ökonom Stephan Schulmeister brachte dazu in einem Essay vor:

„Sie [die Preise von realen Werten] schwanken in irregulären („manisch-depressiven“) Zyklen um den Bereich des realwirtschaftlichen Gleichgewichts ohne eine Tendenz zu diesem Gleichgewicht zu konvergieren.“ – (Schulmeister, 2009, S. 11)

Er präsentiert in weiterer Folge eine Finanztransaktionssteuer als Möglichkeit, um diese seiner Meinung nach schädlichen Transaktionen gezielt zu beschränken.

Verhinderung der Externalisierung von Verlusten

Weiters wird gefordert, die Banken in eine Situation zu bringen, in der die Externalisierung von Verlusten nicht mehr möglich ist. Derzeit ist die Möglichkeit dazu im Rahmen von Haftungsübernahmen, Staatshilfe für Banken und Einlagensicherungen gegeben. Das sollte sie dazu bringen, konservative Geschäfte, die der Realwirtschaft dienen, zu fördern, während riskante, potenziell verlustträchtige Geschäfte damit reduziert werden sollen. Wie das zu erreichen ist, ist Gegenstand kontroverser Diskussionen. Im nächsten Abschnitt sind daher konkrete Maßnahmen beschrieben, auf die man sich bis dato einigen konnte.

Ein Aspekt, der diesem Weg der Regulierung entgegensteht, ist folgender: Banken haben unter anderem auch die Aufgabe, Risiko von anderen Akteuren, wie Unternehmen, zu übernehmen. Nun ist es aber Ziel der Bank, sich gegen das Risiko des Zahlungsausfalles absichern, um selbst keine Verluste zu erleiden. Wenn nun Banken ein größeres Risiko tragen müssen, werden sie wahrscheinlich dazu tendieren, risikoscheu zu handeln. Auf den ersten Blick wirkt dies wie eine erstrebenswerte Maßnahme. Konkret heißt das aber, dass vor jeder Kreditvergabe noch sorgfältiger und strenger als bisher die Bonität des potenziellen Schuldners geprüft wird. Das führt dazu, dass es vor allem für Klein- und Mittelunternehmen, die oft nicht über genügend Sicherheiten verfügen, schwerer wird, Kredite zu erhalten.

Dies kann nun jedoch sowohl positiv als auch negativ gesehen werden – denn diese Tendenz wird wohl dazu führen, dass die betoffenen Unternehmen verstärkt nach anderen Finanzierungsquellen suchen. Das bedeutet aber auch, dass das Risiko des Zahlungsausfalles wiederum auf den neuen Finanzierer übergeht, der allerdings unter Umständen keiner strengen Kontrolle unterliegt. Eine profunde Bewertung dieser Thematik ließe sich aber erst nach eingehender wissenschaftlicher Betrachtung an anderer Stelle treffen.

Studien, wie etwa die in der Publikation „Mögliche Auswirkungen von „Basel III“ auf Kreditvolumina und gesamtwirtschaftliche Entwicklungen in Österreich“ (2010) von Bernhard Felderer- prognostizieren jedenfalls einen Rückgang des Kreditvolumens, was wiederum zu einem Rückgang des BIP und in weiterer Folge auch einen Anstieg der Arbeitslosigkeit zur Folge hätte. Inwiefern und ob sich ein solcher Effekt einstellt, wird sich innerhalb der nächsten Jahre zeigen, wenn die Übergangsfristen abgelaufen und die Maßnahmen in Kraft getreten sind.

Konkrete Bestrebungen zur Regulierung

Außerhalb der Eurozone

In den USA wurde 2010 unter Präsident Obama der Dodd-Frank Act eingeführt. Dieser bestimmte u.a., dass sich Kommerzbanken nun nicht mehr in gewissen riskanten Bereichen engagieren dürfen. Es wurde ein sogenanntes „two-tier – System“ eingeführt, das Kommerzbanken davon abhalten sollte, sich in riskanten Bereichen des Investmentsektors zu betätigen. Für die Banken bedeutete die neue Gesetzeslage großteils einen administrativen Mehraufwand. (Summers, 2012)

Kritisiert wurde auch die potenzielle Verminderung des Kreditvolumens, die negative Auswirkungen auf die Wirtschaft haben kann.

In der Schweiz wurde ein Gesetz verabschiedet, welches speziell auf die beiden Großbanken UBS und Credit Suisse zugeschnitten ist. Diese wurden als „too big to fail“ klassifiziert und unterliegen strengeren Eigenmittelbestimmungen, als sogar das Basel III Regelwerk sie vorschreibt.

Basel I, II und III

1988 trat das erste Baseler Abkommen in Kraft. Dabei wurde den Banken erstmals eine angemessene Eigenkapitalunterlegung vorgeschrieben, um sie davon abzuhalten, zu viele Kredite zu vergeben.

Im Basel II Abkommen wurde diese zuerst generelle Unterlegung durch eine risikogewichtete ersetzt, und ein bankenaufsichtlicher Überprüfungsprozess eingeführt.

Schließlich arbeitete das Basel Committee on Banking Supervision (BCBS) mit Basel III ein Regelwerk aus, das die Stabilität im Bankensektor weiter erhöhen sollte. Dieses Regelwerk wurde von der EU- Kommission in zwei Legislativvorschläge umgesetzt. Einerseits die Capital Requirements Regulation (CRR, Verordnung) und andererseits die Capital Requirements Directive (CRD, Richtlinie).

Nach Beschlussfassung durch Rat und Parlament traten diese beiden Vorgaben per 1.1.2014 in Kraft. Vereinfacht gesagt müssen Banken nun eine höhere Eigenmittelquote als bisher erforderlich aufweisen. Auch hinsichtlich der verfügbaren Liquiditätsreserven wurden die Schrauben angezogen, so dass die Wahrscheinlichkeit, dass Banken im Krisenfall ihren Verpflichtungen nicht nachkommen können, verringert ist.

Hier lautet die Kritik, dass Banken nun weniger Kredite vergeben würden, was zu einer schlechteren Situation vor allem für Klein – und Mittelbetriebe führt, die (noch) nicht über eine adäquat hohe Bonität verfügen. Auch an der kurzfristigen Einführung der Vorschrift wird von Seiten der Banken Kritik geäußert. Es wäre demnach schwierig für die Banken auf der einen Seite Milliarden Euro an Eigenkapital zu beschaffen - auf der anderen Seite aber auch schwierig für die Märkte, diese Summe aufzunehmen.

Die Europäische Bankenunion

Im Juni 2012 wurde die Errichtung einer EU-weiten Bankenunion von den Staats- und Regierungschefs beschlossen. Der Beitritt zu dieser ist für alle Euro- Staaten verpflichtend, für alle Nicht-Euro-Staaten jedoch freiwillig. Das Ziel dieser Union ist die Harmonisierung der Regulierungsstandards.

Die wichtigsten Eckpunkte dieser Bestrebungen sind einerseits ein Kanon von Regeln für Banken hinsichtlich von Kapitalmitteln und Richtlinien, wie mit Schwierigkeiten und der Abwicklung im Insolvenzfall umgegangen werden sollte. Auch auf eine Einlagensicherung bis zur Höhe von 100.000€ konnte man sich einigen. Gegen diese Maßnahme wird eingewendet, dass sie dazu führe, dass reichere Staaten wie Deutschland für ärmere wie etwa Spanien, mit ihren Sicherungseinlagen einstehen müssten. (European Commission, 2014)

Ab November 2014 wird die EZB auch die Rolle als Kontrollbehörde aller 6000 Banken in der Euro-Zone einnehmen. Für systemrelevante Banken fungiert sie als direkte Kontrollinstanz und führt auch sogenannte Stress-Tests durch. Der EZB kommt dadurch auch die Kompetenz zu, Lizenzen für Kreditinstitute zu vergeben und zu entziehen bzw. diese zu bewerten.

Ein weiterer Kritikpunkt ist, dass die langwierigen Entscheidungsprozesse nicht dazu geeignet sind, um mit einer drohenden Krise bzw. einem drohenden Insolvenzfall adäquat umzugehen.

Zusammenfassung und Résumé

Bis Anfang der 1970er Jahre waren Finanz- und Realwirtschaft großteils getrennt – danach wurde die Deregulierung der Finanzmärkte als Mittel zur Stärkung der Volkswirtschaften vorangetrieben. Das führte dazu, dass die Grenzen zwischen den beiden Teilbereichen verschwommen.

Durch die Wirtschafts- und Finanzkrise fand jedoch wiederholt ein Umdenken hin zu einer stärkeren Regulierung statt. Maßnahmen wie die Bankenunion und das Basel III – Abkommen in Europa und der Dodd-Franck Act in den USA wurden bereits beschlossen. Diese sollen nun als Anreiz für die Banken dienen, um riskante und exzessive Kreditvergaben zu verhindern. So sollte auch das Insolvenzrisiko vermindert und der Steuerzahler geschützt werden.

Allerdings könnte dadurch das Kreditvolumen abnehmen, was der Volkswirtschaft im gesamten und im speziellen Klein- und Mittelunternehmen mit geringen Sicherheiten schaden würde. Ob sich diese Befürchtungen bewahrheiten, bleibt noch abzuwarten – Studien prognostizieren dies allerdings.

In Zukunft wird eine weitere Gefahr wie bisher darin liegen, potenzielle Umgehungsmöglichkeiten, die dem Ziel der Regulationsbestrebungen widersprechen, zu erkennen und zu verhindern. Von dieser Fähigkeit, aber vor allem daran, inwiefern Bereitschaft dazu vorhanden ist, dies konsequent zu tun, wird der zukünftige Erfolg abhängen.

Erschienen in:

GAP-Journal 2013/14, einer Publikation der Teilnehmer des 3. Jahrgangs des Global Advancement Programme (GAP) ds Akadamischen Forums für Außenpolitik (AFA). Mit freundlicher Genehmigung des Verlags.

Literatur

Breuss, Fritz (2013): European Banking Union, Wien: Österreichisches Institut für Wirtschaftsforschung

European Commission (2014): MEMO/14/294 - Banking union: restoring financial stability in the Eurozone

Felderer, Bernhard (2010): Mögliche Auswirkungen von „Basel III“ auf Kreditvolumina und gesamtwirtschaftliche Entwicklungen in Österreich, Wien: Institut für Höhere Studien

Harvey, David (2007): Kleine Geschichte des Neoliberalismus, Zürich: Rotpunktverlag

Klump, Rainer (2013): Wirtschaftspolitik, München: Pearson Deutschland GmbH

Machnig, Jan (2011): Die Krise der Ökonomie als Krise der Politik?, Berlin: rotation

Schulmeister, Stephan (2009): Der Boom der Finanzderivate und seine Folgen, in: Aus Politik und Zeitgeschichte, 26/2009, S. 6-14

Summers, Nick (2012): Who’s Afraid Of Dodd-Frank? Not Wall Street, in: Bloomberg Businessweek

Zertifikate Party Österreich: Zeitzeugin Alexandra Baldessarini (Ex-ÖVAG) liest die Zertifikate-Geschichte von 2007 bis 2009

Bildnachweis

1.

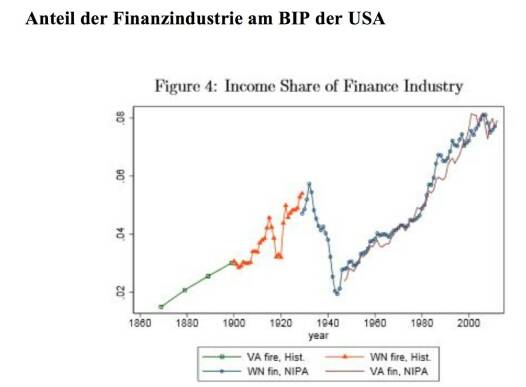

Anteil der Finanzindustrie am BIP der USA, Quelle: Philippon 2013

2.

Wachstum des globalen Finanzvermögens 1980 - 2010, Quelle: McKinsey Global Institute (2011), Daten für 1980 aus McKinsey Global Institute (2008)

3.

Kathrin Heiss wird für Runplugged ihr Buchkapitel "Finanz- und Realwirtschaft - Gemeinsame Zukunft oder getrennte Wege" einlesen (c) http://diplomlehrgang.org

>> Öffnen auf photaq.com

Aktien auf dem Radar:Wienerberger, Frequentis, RBI, Austriacard Holdings AG, EuroTeleSites AG, Amag, Rosgix, Zumtobel, Porr, AT&S, Andritz, Heid AG, Rosenbauer, Wolford, Wolftank-Adisa, CPI Europe AG, Österreichische Post, Telekom Austria, UBM, SAP, Rheinmetall, DAIMLER TRUCK HLD..., Fresenius Medical Care, Münchener Rück, Hannover Rück, GEA Group, adidas, Bayer, Hochtief, Siemens Healthineers, Allianz.

Random Partner

Deutsche Börse

Als internationale Börsenorganisation und innovativer Marktinfrastrukturanbieter sorgt die Deutsche Börse Group für faire, transparente, verlässliche und stabile Kapitalmärkte. Mit ihren Produkten, Dienstleistungen und Technologien schafft sie Sicherheit und Effizienz für eine zukunftsfähige Wirtschaft.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- wikifolio Champion per ..: Paul Pleus mit PPinves...

- Andritz und Palfinger vs. Wienerberger und RHI – ...

- Talanx und Generali Assicuraz. vs. Swiss Re und M...

- AT&T und Telecom Italia vs. BT Group und Vodafone...

- ArcelorMittal und ThyssenKrupp vs. Salzgitter und...

- Manchester United und Borussia Dortmund vs. World...

Featured Partner Video

Wiener Börse Party #1206: ATX stärker, Spannung bei Addiko und Marinomed und die ÖVP sagt nach 15 Years of Hurt endlich das Richtige

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Stains & Ashes

2025

Poursuite

The Somnambulist

1970

Lustrum Press

CDG / JHE

2008

Steidl

Atlantic

2025

form.

Kobe 1995 After the Earthquake

1995

Telescope