27.07.2024, 21508 Zeichen

In der Wochensicht ist vorne:

BayWa 9,5% vor

BB Biotech 2,93%,

Lufthansa 2,43%,

Klöckner 2,2%,

Bechtle 2,18%,

Pfeiffer Vacuum 1,68%,

Aixtron 1,58%,

Evonik 0,8%,

Fuchs Petrolub 0,55%,

SMA Solar 0,48%,

MorphoSys 0,3%,

Fraport 0,26%,

Dialog Semiconductor 0%,

Aareal Bank -0,15%,

Rheinmetall -0,18%,

DMG Mori Seiki -0,23%,

Fielmann -0,24%,

Salzgitter -0,48%,

Rhoen-Klinikum -0,83%,

Carl Zeiss Meditec -0,88%,

Suess Microtec -0,99%,

Hochtief -1,39%,

Stratec Biomedical -1,43%,

Deutsche Wohnen -1,52%,

Bilfinger -2,13%,

Drägerwerk -2,72%,

Aurubis -4,03%,

Wacker Chemie -6,09%,

ProSiebenSat1 -8,23% und

In der Monatssicht ist vorne:

Aixtron 10,05% vor

BB Biotech 8,26%

,

Fuchs Petrolub 7,24%

,

Suess Microtec 4,51%

,

Dialog Semiconductor 3,63%

,

Deutsche Wohnen 2,37%

,

Rhoen-Klinikum 1,71%

,

Lufthansa 1,69%

,

Bilfinger 1,61%

,

MorphoSys 0,52%

,

DMG Mori Seiki 0,46%

,

Aareal Bank 0,3%

,

Pfeiffer Vacuum -0,25%

,

Evonik -0,92%

,

Rheinmetall -1,15%

,

Drägerwerk -1,53%

,

Hochtief -1,58%

,

ProSiebenSat1 -2,58%

,

Fielmann -4,33%

,

Fraport -6,2%

,

Carl Zeiss Meditec -6,52%

,

Aurubis -6,73%

,

Wacker Chemie -7,9%

,

Klöckner -8,93%

,

Bechtle -9,75%

,

SMA Solar -10,04%

,

Stratec Biomedical -10,41%

,

Salzgitter -11,65%

,

BayWa -37,43%

und

Weitere Highlights: Wacker Chemie ist nun 3 Tage im Plus (4,86% Zuwachs von 144,95 auf 152), ebenso SMA Solar 3 Tage im Plus (4,79% Zuwachs von 23,78 auf 24,92), Lufthansa 3 Tage im Plus (3,87% Zuwachs von 5,69 auf 5,91), Pfeiffer Vacuum 3 Tage im Plus (1,15% Zuwachs von 156 auf 157,8), Pfeiffer Vacuum 3 Tage im Minus (8,42% Verlust von 154,4 auf 141,4).

Year-to-date lag per letztem Schlusskurs

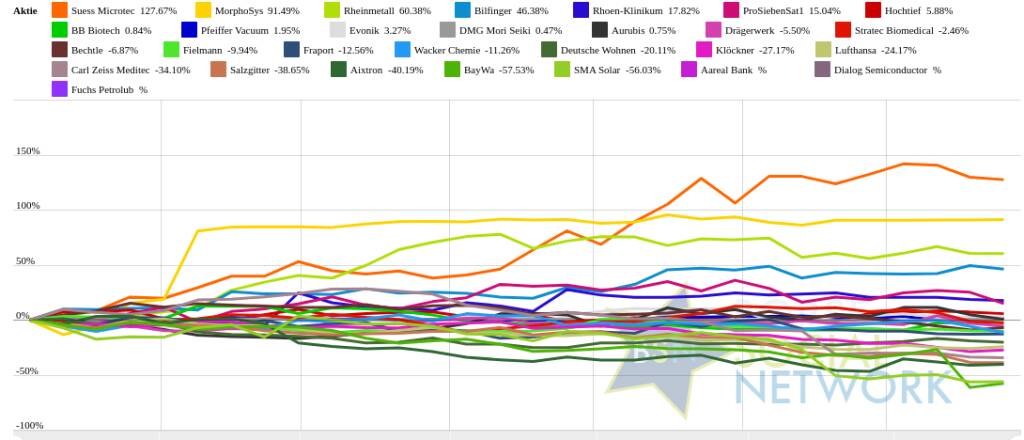

Suess Microtec 117,33% (Vorjahr: 82,96 Prozent) im Plus. Dahinter

MorphoSys 99,56% (Vorjahr: 157,38 Prozent) und

Rheinmetall 70,49% (Vorjahr: 54,26 Prozent).

SMA Solar -58,84% (Vorjahr: -9,42 Prozent) im Minus. Dahinter

BayWa -58,02% (Vorjahr: -27,55 Prozent) und

Aixtron -46,87% (Vorjahr: 43,34 Prozent).

Am weitesten über dem MA200:

Suess Microtec 53,32%,

MorphoSys 29,45% und

Bilfinger 20,79%.

Am deutlichsten unter dem MA 200:

BayWa -49,88%,

SMA Solar -49,34% und

Carl Zeiss Meditec -33,27%.

Hier der aktuelle ausserbörsliche Blick.

Vergleicht man die

aktuellen Indikationen bei L&S mit dem letzten Schlusskurs, so lag um 8:31 Uhr die

ProSiebenSat1-Aktie am besten: 1,68% Plus. Dahinter

Suess Microtec mit +1,25% ,

Wacker Chemie mit +0,85% ,

BB Biotech mit +0,83% ,

Klöckner mit +0,49% ,

Bechtle mit +0,47% ,

BayWa mit +0,46% ,

Deutsche Wohnen mit +0,33% ,

Aixtron mit +0,29% ,

Aareal Bank mit +0,23% ,

SMA Solar mit +0,2% ,

Drägerwerk mit +0,16% ,

Pfeiffer Vacuum mit +0,06% ,

Stratec Biomedical mit +0,06% ,

Hochtief mit +0,05% ,

Carl Zeiss Meditec mit -0% und

Bilfinger mit -0%

Fielmann mit -0% und

DMG Mori Seiki mit -0%

Rhoen-Klinikum mit -0%

Aurubis mit -0,04% ,

Fraport mit -0,04% ,

MorphoSys mit -0,04% ,

Rheinmetall mit -0,08% ,

Lufthansa mit -0,17% ,

Salzgitter mit -0,18% und

Evonik mit -0,45% .

Die Durchschnittsperformance ytd der BSN-Group Deutsche Nebenwerte ist 1% und reiht sich damit auf Platz 8 ein:

1. Bau & Baustoffe: 15,23%

Show latest Report (27.07.2024)

2. Versicherer: 11,82%

Show latest Report (20.07.2024)

3. MSCI World Biggest 10: 11,22%

Show latest Report (20.07.2024)

4. Immobilien: 8,75%

Show latest Report (20.07.2024)

5. Konsumgüter: 8,62%

Show latest Report (20.07.2024)

6. Banken: 3,93%

Show latest Report (27.07.2024)

7. Sport: 3,01%

Show latest Report (20.07.2024)

8. Deutsche Nebenwerte: 1,03%

Show latest Report (20.07.2024)

9. Telekom: 0,75%

Show latest Report (20.07.2024)

10. PCB (Printed Circuit Board Producer & Clients): 0,29%

Show latest Report (20.07.2024)

11. Gaming: 0,04%

Show latest Report (20.07.2024)

12. Ölindustrie: -0,02%

Show latest Report (20.07.2024)

13. Global Innovation 1000: -0,93%

Show latest Report (20.07.2024)

14. Zykliker Österreich: -2,09%

Show latest Report (20.07.2024)

15. Aluminium: -2,44%

16. Post: -2,46%

Show latest Report (20.07.2024)

17. Computer, Software & Internet : -3%

Show latest Report (27.07.2024)

18. Pharma, Chemie, Biotech, Arznei & Gesundheit: -3,37%

Show latest Report (20.07.2024)

19. Licht und Beleuchtung: -4,04%

Show latest Report (20.07.2024)

20. Rohstoffaktien: -7,18%

Show latest Report (20.07.2024)

21. Runplugged Running Stocks: -8,61%

22. Auto, Motor und Zulieferer: -10,11%

Show latest Report (27.07.2024)

23. Luftfahrt & Reise: -10,39%

Show latest Report (20.07.2024)

24. Energie: -12,47%

Show latest Report (20.07.2024)

25. IT, Elektronik, 3D: -13,75%

Show latest Report (20.07.2024)

26. Stahl: -25,38%

Show latest Report (20.07.2024)

Wenn der Postmann gar nicht klingelt. Binect-CEO Wermeyer: "Wir orchestrieren und bauen Brücken in die digitale Welt"

Bildnachweis

1.

BSN Group Deutsche Nebenwerte Performancevergleich YTD, Stand: 27.07.2024

Aktien auf dem Radar:CA Immo, Immofinanz, Mayr-Melnhof, Austriacard Holdings AG, Lenzing, Frequentis, Erste Group, ATX, ATX TR, Andritz, AT&S, EVN, RBI, Semperit, Addiko Bank, Cleen Energy, Marinomed Biotech, RWT AG, Stadlauer Malzfabrik AG, EuroTeleSites AG, Oberbank AG Stamm, Flughafen Wien, Agrana, Amag, OMV, Palfinger, Österreichische Post, S Immo, Telekom Austria, Uniqa, VIG.

Random Partner

AMAG Austria Metall AG

Die AMAG Austria Metall AG produziert Primäraluminium und Premium-Guss- und Walzprodukte.

Im integrierten Werk in Ranshofen, Österreich werden die Kernkompetenzen im Recycling, Gießen, Walzen, Wärmebehandeln und Oberflächenveredeln kombiniert.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

-

17:20

-

17:10

-

17:00

-

30.08.

-

16:50

-

16:40

-

16:30

-

16:20

-

16:10

-

16:00

-

15:50

-

15:40

-

15:30

-

15:20

-

15:10

-

15:00

-

14:50

-

14:40

-

14:30

-

14:20

-

14:10

-

14:00

-

13:50

-

13:40

-

13:30

-

13:20

-

13:10

-

10:26

-

09:55

-

09:05

-

08:58

-

08:03

-

06:15

-

06:15

-

06:15

-

22:35

-

22:31

-

19:59

-

19:58

-

18:05

-

18:05

-

17:10

-

15:00

-

14:40

-

14:20

-

14:00

-

12:49

-

11:10

-

10:45

-

10:20

-

10:11

FGCapital

zu SMHN (22.07.)

Die Aktie von Suess Microtec konnte heute davon profitieren, dass die Berenberg Bank das Kursziel von 71 Euro auf 80 Euro angehoben hat (Votum: Kaufen). Die Aktie lag heute nach Tagesschluss mit 6,83% im Plus, aktuell liegt der Wert bei mir mit 266% im Plus.

MarathonMann

zu SMHN (22.07.)

Die Privatbank Berenberg hat das Kursziel für Süss Microtec von 71 auf 80 Euro angehoben und die Einstufung auf "Buy" belassen. Die jüngst angehobenen Umsatz- und Margenziele bedeuteten Aufwärtspotenzial für die Konsensschätzungen, schrieb Analystin Nicole Winkler in ihrem am Montag vorliegenden Kommentar. Sie hob ihre Schätzungen für das Ergebnis je Aktie 2024 und 2025 um 23 beziehungsweise 7 Prozent an. Den 2020 veröffentlichten, mittelfristigen Unternehmensausblick hält Winkler für konservativ. Veröffentlichung der Original-Studie: 20.07.2024 / 15:16 / GMT Erstmalige Weitergabe der Original-Studie: Datum in Studie nicht angegeben / Uhrzeit in Studie nicht angegeben / Zeitzone in Studie nicht angegeben dpa-AFX Broker - die Trader News von dpa-AFX

TheseusX

zu BION (26.07.)

https://www.onvista.de/news/2024/07-26-eqs-adhoc-bb-biotech-ag-veroeffentlicht-zwischenbericht-und-kuendigt-fuehrungswechsel-im-investment-management-team-an-0-37-26295636

ulsiTrader

zu BC8 (22.07.)

BC8 mit Reversal, bleibt drin

Einstein

zu BYW6 (26.07.)

***Baywa bläst Luft ab***10 MRD Schulden sind 10.000 Millionen Euro, das kostet bald ordentlich Zinsen***Der Stoff aus dem die Albträume sind***Totales Versagen im Management***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Einstein

zu BYW6 (26.07.)

***Baywa wird in Kürze ins Rotz Hoch 10 Depot aufgenommen***

Scheid

zu BYW6 (22.07.)

Der mit lang- und kurzfristigen Schulden von fast 5,6 Mrd. Euro verschuldete Agrarhandels- und Energiekonzern hat einen Sanierungsgutachter an Bord geholt. Das Gutachten soll die „angespannte Finanzierungslage“ verbessern. Der Vorstand bekundete gleichzeitig seinen Optimismus, dank „konstruktiver Gespräche mit den Finanzierungspartnern“ und der eingeleiteten Maßnahmen die Finanzsituation nachhaltig stärken zu können. Baywa drücken die kräftig gestiegenen Zinsen, zudem läuft der Konsortialkredit im September 2025 aus. Hohe Lagerbestände an Solarmodulen sind ein zusätzlicher Belastungsfaktor. Anleger sollten die Aktie weiterhin strikt meiden.

IngoHagemann

zu S92 (23.07.)

Positionen SMA und Jinko Solar verkauft.

FGCapital

zu DRW3 (25.07.)

Drägerwerk brachte heute den Halbjahresbericht heraus und bestätigt damit die Ziele für dieses Jahr. Die Der Umsatz ging währungsbereinigt leicht zurück, der Auftragseingang lag mit 8 Mio Euro leicht über dem Vorjahreswert. Hervorzugehen ist, dass man sich entschlossen hat, das Brandmeldeanlagengeschäft in den Niederlagen als auch eine nicht genutzte Immobilie in den USA zu verkaufen. Der Einmaleffekt liegt daher bei rund 20 Mio. Euro zum EBIT in Höhe von 55,8 Mio. Euro. Im Segment Sicherheitstechnik konnte man weitere Umsatzanstiege und Fortschritte erkennen hingegen man im Bereich Medizintechnik der Auftrafgsbestand um 1,5% sank. Die Aktie liegt mit guten 3% in der Gewichtung im wikifolio. Aktuell ist jedoch nicht geplant aufzustocken oder Positionen zu veräußern. Dräger nach solidem ersten Halbjahr auf Kurs zur Jahresprognose Auftragseingang leicht über dem hohen Vorjahresniveau Umsatz bisher noch leicht rückläufig EBIT rund 17 Prozent über dem Vorjahreswert Jahresprognose bestätigt Lübeck – Die Drägerwerk AG & Co. KGaA hat ihren Auftragseingang im ersten Halbjahr 2024 dank einer insgesamt guten Nachfrage gesteigert. Mit rund 1.604 Mio. Euro lag der Auftragseingang etwa acht Mio. Euro über dem hohen Vorjahreswert. Der Umsatz ging währungsbereinigt um 0,3 Prozent auf 1.520,5 Mio. Euro zurück (6 Monate 2023: 1.532,4 Mio. Euro), nachdem Dräger im Vorjahreszeitraum von starken Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit und von einem Nachfrageschub nach Beatmungsgeräten in China profitiert hatte. Das Ergebnis vor Zinsen und Steuern (EBIT) lag bei 55,8 Mio. Euro (6 Monate 2023: 47,7 Mio. Euro). Die EBIT-Marge belief sich auf 3,7 Prozent (6 Monate 2023: 3,1 Prozent). Neben der soliden operativen Geschäftsentwicklung trugen mehrere ergebniswirksame Einmaleffekte mit rund 20 Mio. EUR zum EBIT bei. Dazu gehörte unter anderem der Verkauf einer nicht zum Kerngeschäft gehörenden lokalen Geschäftsaktivität und die Veräußerung eines nicht benötigten Grundstücks. „Unsere Geschäfte haben sich im ersten Halbjahr 2024 insgesamt solide entwickelt“, sagt Stefan Dräger, Vorstandsvorsitzender der Drägerwerk Verwaltungs AG. „Die Nachfrage nach unserer Technik für das Leben war ungebrochen und der Umsatz lag trotz der herausfordernden Vergleichswerte annähernd auf Vorjahresniveau. Ergebnisseitig haben wir uns weiter verbessert. So konnten wir den Ergebnisrückstand aus dem ersten Quartal im zweiten Quartal aufholen.“ Weiterhin gute Nachfrage in der Sicherheitstechnik Der Auftragseingang im Konzern ist im ersten Halbjahr 2024 währungsbereinigt um 0,9 Prozent auf 1.604,3 Mio. Euro gestiegen (6 Monate 2023: 1.596,6 Mio. Euro). Grund hierfür war insbesondere das deutliche Wachstum in der Region Amerika und die positive Entwicklung in der Region Deutschland. Im Segment Sicherheitstechnik stieg der Auftragseingang währungsbereinigt um 4,1 Prozent auf 704,3 Mio. Euro (6 Monate 2023: 679,1 Mio. Euro). Dabei verzeichneten fast alle Produktkategorien eine höhere Nachfrage. Größter Wachstumstreiber war unsere Arbeitsschutzausrüstung. Im Segment Medizintechnik sank der Auftragseingang währungsbereinigt um 1,5 Prozent auf 900,1 Mio. Euro (6 Monate 2023: 917,5 Mio. Euro). Dies ist insbesondere auf die deutlich geringere Nachfrage nach Beatmungsgeräten zurückzuführen, die im Vorjahreszeitraum noch durch einen außerordentlichen Nachfrageschub aus China gestützt worden war. Positiv wirkte sich vor allem das signifikant gestiegene Ordervolumen für Geräte aus den Bereichen Anästhesie, Thermoregulation und Patientenmonitoring aus. Sicherheitstechnik weiter auf Wachstumskurs – Medizintechnik durch Basiseffekte belastet Das Segment Sicherheitstechnik verzeichnete im ersten Halbjahr 2024 insbesondere auch wegen der guten Auftragslage einen währungsbereinigten Umsatzanstieg um 8,8 Prozent auf 674,2 Mio. Euro (6 Monate 2023: 621,6 Mio. Euro). Im Segment Medizintechnik ging der Umsatz währungsbereinigt um 6,5 Prozent auf 846,3 Mio. Euro zurück (6 Monate 2023: 910,7 Mio. Euro). Grund hierfür war insbesondere der oben beschriebene China-Effekt. Im Vorjahreszeitraum hatte das Segment zudem von Nachholeffekten im Zuge der spürbar verbesserten Lieferfähigkeit profitiert. https://www.eqs-news.com/de/news/corporate/draegerwerk-ag-co-kgaa-draeger-nach-solidem-ersten-halbjahr-auf-kurs-zur-jahresprognose/2098713

Scheid

zu DRW3 (22.07.)

Einmaleffekte haben dem Medizin- und Sicherheitstechnikkonzern Drägerwerk im zweiten Quartal zu einem Ebit-Sprung auf rund 41 Mio. Euro verholfen – doppelt so viel wie im Vorjahr. Der Umsatz, der im ersten Quartal noch rückläufig gewesen war, erhöhte sich um 1,7 Prozent auf rund 785 Mio. Euro. Gut laufende Geschäfte mit Sicherheitstechnik machten Schwächen in der Medizintechnik wett. Die Jahresziele wurden bestätigt. Wegen der Einmaleffekte wird die Ebit-Marge nun sogar tendenziell im oberen Bereich der bisherigen Spanne von 2,5 bis 5,5 Prozent gesehen. Jedoch soll der Umsatz wegen der weiterhin moderaten Nachfrageentwicklung in der Medizintechnik nur in der unteren Hälfte der erwarteten Bandbreite zwischen 1,0 bis 5,0 Prozent Plus landen. Ich sehe die Aktie weiterhin sehr positiv.

SIGAVEST

zu HOT (25.07.)

Hochtief lieferte gestern etwas bessere Zahlen ab als erwartet, behielt aber die Jahresprognose bei. Der Auftragsbestand erhöhte sich auf über 65 Mrd. Euro und damit auf ein neues Rekordhoch. Wir fühlen uns bestätigt und bleiben investiert.

Boersenfred

zu FIE (22.07.)

Wiederanlage der am 12.07. gutgeschriebenen Dividende, sowie der noch nicht wieder angelegten Dividenden (84,063 EUR).

Scheid

zu FIE (22.07.)

Fielmann hat seinen Umsatz im ersten Halbjahr vor allem dank des Wachstums auf den internationalen Märkten deutlich gesteigert. Das Plus liegt nach vorläufigen Zahlen bei zwölf Prozent auf 1,1 Mrd. Euro. Die internationalen Märkte legten um 26 Prozent zu, während der Umsatz in Deutschland um sechs Prozent zulegte. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) kletterte von 208 Mio. auf etwa 235 Mio. bis 240 Mio. Euro. Die Marge verbesserte sich von 21,2 auf 21,6 Prozent. Den Vorsteuergewinn sieht Fielmann bei 125 Mio. Euro und damit 16 Prozent über Vorjahr. Im gesamten Geschäftsjahr 2024 erwartet Fielmann einen Umsatzanstieg von 15 Prozent auf 2,3 Mrd. Euro. Die Ebitda-Marge im Europageschäft wird bei 23 Prozent gesehen, im kommenden Jahr soll sie auf 25 Prozent steigen. Fielmann USA soll die bislang noch geringere Marge in diesem und nächstem Jahr deutlich steigern. 2025 soll die Konzernmarge dann 24 Prozent betragen. Im Anschluss an die Hauptversammlung gab es eine Dividende von 1,00 Euro je Aktie. Die Aktie ist im historischen Vergleich moderat bewertet und bietet eine klasse langfristige Investmentstory.

IngoHagemann

zu FRA (22.07.)

Fraport verkauft.

DanielLimper

zu RHM (25.07.)

25.07.2024: 33% Nachkauf

IngoHagemann

zu RHM (22.07.)

Thales, Rheinmetall verkauft

MKi

zu LHA (23.07.)

Qualität und Wachstum! Bislang leiste LH nur einen negativen Beitrag zur Entwicklung von Ascending Stars. Die Ertragslage ist sehr gut und mit dem Fortschritt der Übernahme der italienischen ITA kommt weitere Phantasie in die Kursentwicklung. Die aktuelle Bewertung halte ich für übertrieben. Ich baue die Position mit Blick auf über 100% Kurspotential aus.

Scheid

zu LHA (22.07.)

Der Chart der Lufthansa-Aktie gibt ein trauriges Bild ab. Seit Frühjahr 2023 geht es abgesehen von schwachen Gegenbewegungen kontinuierlich nach unten. Notierte der Wert damals im zweistelligen Bereich, hat sich der Titel seitdem glatt halbiert. Nachrichten wie vor ein paar Tagen tragen nicht gerade zu einer Änderung dieses Trends bei: Nach einem deutlichen Gewinnrückgang im zweiten Quartal erwartet das Unternehmen nun für 2024 noch ein bereinigtes Ergebnis vor Zinsen und Steuern (Ebit) von 1,4 Mrd. bis 1,8 Mrd. Euro. Zuletzt war die Lufthansa von rund 2,2 Mrd. Euro ausgegangen. Der Ausblick hänge maßgeblich von der Ergebnisentwicklung bei Lufthansa Airlines sowie dem traditionell wichtigen vierten Quartal bei Lufthansa Cargo ab. Aus technischer Sicht ist es bedeutsam, dass die in den vergangenen Jahren mehrmals getestete Unterstützungszone um die Fünf-Euro-Marke hält. Kein Handlungsbedarf!