wikifolio whispers a.m. Chevron, Allianz, Amazon, Barrick Gold, Alphabet-A, Nike und Verbio

Andreas Gehrke

Andreas Gehrke Helen Levitt

Helen Levitt Erik Hinz

Erik Hinz Kazumi Kurigami

Kazumi Kurigami Max Zerrahn

Max Zerrahnwikifolio whispers a.m. Chevron, Allianz, Amazon, Barrick Gold, Alphabet-A, Nike und Verbio

27.09.2023, 6363 Zeichen

TFimNetz (TFIMNETZ): Chevron: Öl ist aktuell begehrt. Die US-Ölvorräte sind auf Rekordtief. Die OPEC rechnet in 2023/2024 mit Versorgungsengpässen und kürzt weiter seine Produktion. China importiert Rekordmengen - alles das riecht nach deutlich steigenden Ölpreisen und damit kurzfristig hohen Chancen für Ölaktien. Jetzt und in den nächsten Jahren, nicht in den nächsten Jahrzehnten. Chevron ist hier weltweit führend und mit einem Kurs-Gewinn-Verhältnis von unter 10 ausgesprochen günstig bewertet. Die Aktie hat aus meiner Sicht daher ein ausgezeichnetes Chance-Risiko-Verhältnis und ist in meinem aktuellen Qualitätsranking die Nr.1 und somit in allen 3 Marktfuehrer-Wikifolios vertreten. (27.09. 07:59)

SharkShorty (VALUE001): Nachdem Moodys heute das Rating der Allianz von Aa3 auf Aa2 erhöht hat, sollte sich das auch in den nächsten Quartalen sukzessive bilanziell wiederspiegeln. Ich sehe weiterhin Kursziele auf Jahressicht im Bereich von 250 Euro pro Aktie, sofern der Gesamtmarkt nicht einbricht. (27.09. 07:53)

KlawinKapital (STALKING): Seasonale Hedge Fund kaufaktivität (26.09. 18:34)

DanielLimper (DLWIAUST): 26.09.2023: 99 ST. Nachkauf (26.09. 17:51)

KlawinKapital (STALKING): Gewinnmitnahme (26.09. 17:07)

DaveTheDragon (WSTC1848): Habe eine erste kleine Position "NIKE" wieder im Portfolio aufgenommen. (26.09. 16:37)

Juliette (JT1371): GJ 2022/2023: Zweitbestes Ergebnis in VERBIO-Historie EUR 240,3 Mio. EBITDA in 2022/23 Net Cash von 57,4 Mio. zum 30.06.2023 aufgrund von Wachstumsinvestitionen Dividendenvorschlag von EUR 0,20 pro Aktie Ausblick GJ 2023/2024: Unter Zugrundelegung des aktuellen Absatz-, Rohstoff- und Energiepreisniveaus, der angestrebten Produktionsauslastung sowie den weiterhin zu erwartenden Unsicherheiten geht der Vorstand davon aus, im Geschäftsjahr 2023/24 ein EBITDA in der Größenordnung von EUR 200 Mio. bis EUR 250 Mio. zu erzielen. Aufgrund der geplanten hohen Investitionen in die Erweiterung der Produktionskapazitäten und in neue Wachstumsfelder wird ein Rückgang des Net Cash auf eine Größenordnung von EUR -150 Mio. bis EUR -110 Mio. zum Ende des Geschäftsjahres erwartet. Mehr Details: https://www.eqs-news.com/de/news/corporate/verbio-vereinigte-bioenergie-ag-gj-2022-2023-zweitbestes-ergebnis-in-verbio-historie/1905685 (26.09. 13:43)

SIGAVEST (VVWAGL00): Das Zahlenwerk ist raus. Verbio schaffte eine Punktlandung für das abgelaufene Geschäftsjahr, das trotz der deutlichen Ergebnisrückgänge mit einem EBITDA von 240,4 Mio. Euro das zweitbeste der Firmengeschichte war. Das war so erwartet worden. Der heutige Kursrückgnag von 10% beruht auf dem Ausblick für das angelaufene neue Geschäftsjahr, in dem man am oberen Rand der eigenen Prognose ein Ergebnis auf Vorjahresbasis erwartet. Das liegt unterhalb der Erwartungen der Analystengilde. Die Investitionen werden planmäßig weiter nach oben gefahren, wobei überwiegend in die Anlagen in den USA investiert wird. Die im letzten Jahr erworbene Ethanolanlage in den USA wird zu einer Bioraffenerie nach dem Vorbild der deutschen Verbio-Anlagen umgebaut. In Folge der anhaltenden Investitionen wird der Nettofinanzmittelbestnd auf minus 150 bis minus 110 Mio. Euro gerechnet. Die EK-Quote liegt bei über 70%. Wir bleiben investiert, da sich die Investitionen zukünftig auszahlen werden und die Rohstoffpreise auch günstiger geworden sind. (26.09. 12:12)

SIGAVEST (VVUMKL00): Das Zahlenwerk ist raus. Verbio schaffte eine Punktlandung für das abgelaufene Geschäftsjahr, das trotz der deutlichen Ergebnisrückgänge mit einem EBITDA von 240,4 Mio. Euro das zweitbeste der Firmengeschichte war. Das war so erwartet worden. Der heutige Kursrückgnag von 10% beruht auf dem Ausblick für das angelaufene neue Geschäftsjahr, in dem man am oberen Rand der eigenen Prognose ein Ergebnis auf Vorjahresbasis erwartet. Das liegt unterhalb der Erwartungen der Analystengilde. Die Investitionen werden planmäßig weiter nach oben gefahren, wobei überwiegend in die Anlagen in den USA investiert wird. Die im letzten Jahr erworbene Ethanolanlage in den USA wird zu einer Bioraffenerie nach dem Vorbild der deutschen Verbio-Anlagen umgebaut. In Folge der anhaltenden Investitionen wird der Nettofinanzmittelbestnd auf minus 150 bis minus 110 Mio. Euro gerechnet. Die EK-Quote liegt bei über 70%. Wir bleiben investiert, da sich die Investitionen zukünftig auszahlen werden und die Rohstoffpreise auch günstiger geworden sind. (26.09. 12:12)

SIGAVEST (00VVAKFL): Das Zahlenwerk ist raus. Verbio schaffte eine Punktlandung für das abgelaufene Geschäftsjahr, das trotz der deutlichen Ergebnisrückgänge mit einem EBITDA von 240,4 Mio. Euro das zweitbeste der Firmengeschichte war. Das war so erwartet worden. Der heutige Kursrückgnag von 10% beruht auf dem Ausblick für das angelaufene neue Geschäftsjahr, in dem man am oberen Rand der eigenen Prognose ein Ergebnis auf Vorjahresbasis erwartet. Das liegt unterhalb der Erwartungen der Analystengilde. Die Investitionen werden planmäßig weiter nach oben gefahren, wobei überwiegend in die Anlagen in den USA investiert wird. Die im letzten Jahr erworbene Ethanolanlage in den USA wird zu einer Bioraffenerie nach dem Vorbild der deutschen Verbio-Anlagen umgebaut. In Folge der anhaltenden Investitionen wird der Nettofinanzmittelbestnd auf minus 150 bis minus 110 Mio. Euro gerechnet. Die EK-Quote liegt bei über 70%. Wir bleiben investiert, da sich die Investitionen zukünftig auszahlen werden und die Rohstoffpreise auch günstiger geworden sind. (26.09. 12:11)

Was noch interessant sein dürfte:

SportWoche Podcast #121: Martin Wechtl, ein Fanboy mit u.a. laola1- und Admira Wacker-Background

Bildnachweis

1.

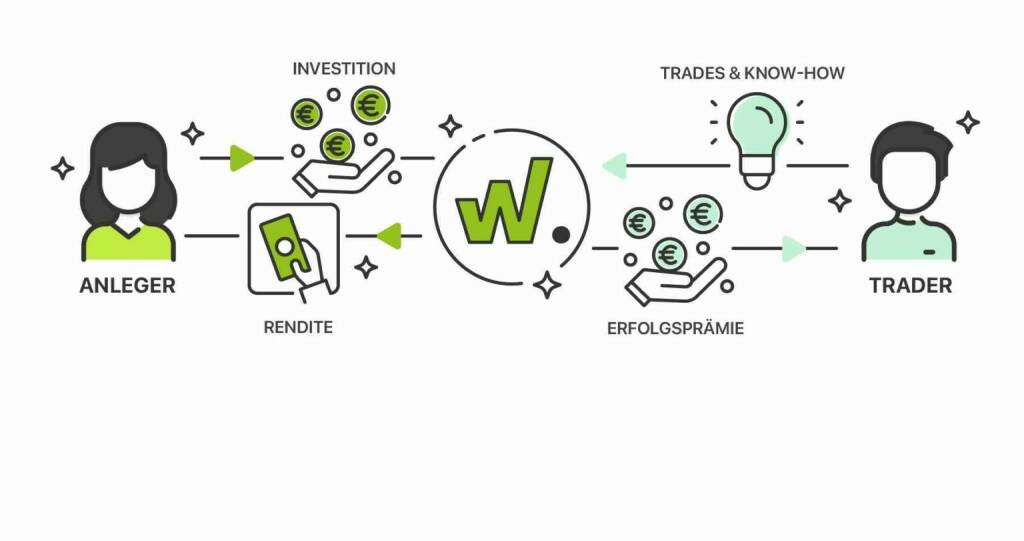

Das wikifolio Prinzip - Smarter handeln - Mach die Handelsstrategien anderer zu deiner eigenen. Mit wikifolio-Zertifikaten holst du die Performance privater und professioneller Investoren direkt in dein Depot.

Aktien auf dem Radar:Immofinanz, CA Immo, DO&CO, Warimpex, Flughafen Wien, Marinomed Biotech, VIG, Porr, EVN, RBI, Uniqa, Telekom Austria, AT&S, Rosenbauer, ams-Osram, FACC, Stadlauer Malzfabrik AG, Wolford, Zumtobel, Oberbank AG Stamm, BKS Bank Stamm, Kapsch TrafficCom, Agrana, Amag, Erste Group, Österreichische Post, Polytec Group, S Immo, Wienerberger, Rheinmetall, SAP.

Random Partner

Wienerberger

Wienerberger ist der größte Ziegelproduzent weltweit. Das Unternehmen vereinigt die Geschäftsbereiche Clay Building Materials und Pipes & Pavers. Der Wertschöpfungsprozess ist die Fertigung und die Vermarktung von Baustoffen und Systemlösungen für Gebäude und Infrastruktur.

>> Besuchen Sie 68 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

| AT0000A3CT72 | |

| AT0000A3C5D2 | |

| AT0000A3BPU8 |

- Wienerberger und Andritz vs. Rosenbauer und RHI –...

- Allianz und VIG vs. Generali Assicuraz. und Talan...

- Deutsche Telekom und O2 vs. Drillisch und Telecom...

- ArcelorMittal und voestalpine vs. Salzgitter und ...

- Manchester United und Nike vs. Callaway Golf und ...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Große Olympiasieger, kleine Österreicher

Das Sporttagebuch mit Michael Knöppel - 1. August 2024 E-Mail: sporttagebuch.michael@gmail.com Instagram: @das_sporttagebuch Twitter: @Sporttagebuch_

Das Sporttagebuch mit Michael Knöppel - 1. ...

Books josefchladek.com

Landfall

2018

TBW Books

Here, In Absence

2024

IIKKI

Nothing Personal

2024

GOST

False friends

2023

Self published

Liebe in Saint Germain des Pres

1956

Rowohlt

TFimNetz (TFIMNETZ): Chevron: Öl ist aktuell begehrt. Die US-Ölvorräte sind auf Rekordtief. Die OPEC rechnet in 2023/2024 mit Versorgungsengpässen und kürzt weiter seine Produktion. China importiert Rekordmengen - alles das riecht nach deutlich steigenden Ölpreisen und damit kurzfristig hohen Chancen für Ölaktien. Jetzt und in den nächsten Jahren, nicht in den nächsten Jahrzehnten. Chevron ist hier weltweit führend und mit einem Kurs-Gewinn-Verhältnis von unter 10 ausgesprochen günstig bewertet. Die Aktie hat aus meiner Sicht daher ein ausgezeichnetes Chance-Risiko-Verhältnis und ist in meinem aktuellen Qualitätsranking die Nr.1 und somit in allen 3 Marktfuehrer-Wikifolios vertreten. (27.09. 07:59)

SharkShorty (VALUE001): Nachdem Moodys heute das Rating der Allianz von Aa3 auf Aa2 erhöht hat, sollte sich das auch in den nächsten Quartalen sukzessive bilanziell wiederspiegeln. Ich sehe weiterhin Kursziele auf Jahressicht im Bereich von 250 Euro pro Aktie, sofern der Gesamtmarkt nicht einbricht. (27.09. 07:53)

KlawinKapital (STALKING): Seasonale Hedge Fund kaufaktivität (26.09. 18:34)

DanielLimper (DLWIAUST): 26.09.2023: 99 ST. Nachkauf (26.09. 17:51)

KlawinKapital (STALKING): Gewinnmitnahme (26.09. 17:07)

DaveTheDragon (WSTC1848): Habe eine erste kleine Position "NIKE" wieder im Portfolio aufgenommen. (26.09. 16:37)

Juliette (JT1371): GJ 2022/2023: Zweitbestes Ergebnis in VERBIO-Historie EUR 240,3 Mio. EBITDA in 2022/23 Net Cash von 57,4 Mio. zum 30.06.2023 aufgrund von Wachstumsinvestitionen Dividendenvorschlag von EUR 0,20 pro Aktie Ausblick GJ 2023/2024: Unter Zugrundelegung des aktuellen Absatz-, Rohstoff- und Energiepreisniveaus, der angestrebten Produktionsauslastung sowie den weiterhin zu erwartenden Unsicherheiten geht der Vorstand davon aus, im Geschäftsjahr 2023/24 ein EBITDA in der Größenordnung von EUR 200 Mio. bis EUR 250 Mio. zu erzielen. Aufgrund der geplanten hohen Investitionen in die Erweiterung der Produktionskapazitäten und in neue Wachstumsfelder wird ein Rückgang des Net Cash auf eine Größenordnung von EUR -150 Mio. bis EUR -110 Mio. zum Ende des Geschäftsjahres erwartet. Mehr Details: https://www.eqs-news.com/de/news/corporate/verbio-vereinigte-bioenergie-ag-gj-2022-2023-zweitbestes-ergebnis-in-verbio-historie/1905685 (26.09. 13:43)

SIGAVEST (VVWAGL00): Das Zahlenwerk ist raus. Verbio schaffte eine Punktlandung für das abgelaufene Geschäftsjahr, das trotz der deutlichen Ergebnisrückgänge mit einem EBITDA von 240,4 Mio. Euro das zweitbeste der Firmengeschichte war. Das war so erwartet worden. Der heutige Kursrückgnag von 10% beruht auf dem Ausblick für das angelaufene neue Geschäftsjahr, in dem man am oberen Rand der eigenen Prognose ein Ergebnis auf Vorjahresbasis erwartet. Das liegt unterhalb der Erwartungen der Analystengilde. Die Investitionen werden planmäßig weiter nach oben gefahren, wobei überwiegend in die Anlagen in den USA investiert wird. Die im letzten Jahr erworbene Ethanolanlage in den USA wird zu einer Bioraffenerie nach dem Vorbild der deutschen Verbio-Anlagen umgebaut. In Folge der anhaltenden Investitionen wird der Nettofinanzmittelbestnd auf minus 150 bis minus 110 Mio. Euro gerechnet. Die EK-Quote liegt bei über 70%. Wir bleiben investiert, da sich die Investitionen zukünftig auszahlen werden und die Rohstoffpreise auch günstiger geworden sind. (26.09. 12:12)

SIGAVEST (VVUMKL00): Das Zahlenwerk ist raus. Verbio schaffte eine Punktlandung für das abgelaufene Geschäftsjahr, das trotz der deutlichen Ergebnisrückgänge mit einem EBITDA von 240,4 Mio. Euro das zweitbeste der Firmengeschichte war. Das war so erwartet worden. Der heutige Kursrückgnag von 10% beruht auf dem Ausblick für das angelaufene neue Geschäftsjahr, in dem man am oberen Rand der eigenen Prognose ein Ergebnis auf Vorjahresbasis erwartet. Das liegt unterhalb der Erwartungen der Analystengilde. Die Investitionen werden planmäßig weiter nach oben gefahren, wobei überwiegend in die Anlagen in den USA investiert wird. Die im letzten Jahr erworbene Ethanolanlage in den USA wird zu einer Bioraffenerie nach dem Vorbild der deutschen Verbio-Anlagen umgebaut. In Folge der anhaltenden Investitionen wird der Nettofinanzmittelbestnd auf minus 150 bis minus 110 Mio. Euro gerechnet. Die EK-Quote liegt bei über 70%. Wir bleiben investiert, da sich die Investitionen zukünftig auszahlen werden und die Rohstoffpreise auch günstiger geworden sind. (26.09. 12:12)

SIGAVEST (00VVAKFL): Das Zahlenwerk ist raus. Verbio schaffte eine Punktlandung für das abgelaufene Geschäftsjahr, das trotz der deutlichen Ergebnisrückgänge mit einem EBITDA von 240,4 Mio. Euro das zweitbeste der Firmengeschichte war. Das war so erwartet worden. Der heutige Kursrückgnag von 10% beruht auf dem Ausblick für das angelaufene neue Geschäftsjahr, in dem man am oberen Rand der eigenen Prognose ein Ergebnis auf Vorjahresbasis erwartet. Das liegt unterhalb der Erwartungen der Analystengilde. Die Investitionen werden planmäßig weiter nach oben gefahren, wobei überwiegend in die Anlagen in den USA investiert wird. Die im letzten Jahr erworbene Ethanolanlage in den USA wird zu einer Bioraffenerie nach dem Vorbild der deutschen Verbio-Anlagen umgebaut. In Folge der anhaltenden Investitionen wird der Nettofinanzmittelbestnd auf minus 150 bis minus 110 Mio. Euro gerechnet. Die EK-Quote liegt bei über 70%. Wir bleiben investiert, da sich die Investitionen zukünftig auszahlen werden und die Rohstoffpreise auch günstiger geworden sind. (26.09. 12:11)