ATX-Trends: Bawag, Erste Group, Flughafen Wien, Do&Co, SBO ...

Fabrizio Strada

Fabrizio Strada Lisette Model

Lisette Model Bertien van Manen

Bertien van Manen Mark Mahaney

Mark Mahaney20.04.2020, 9186 Zeichen

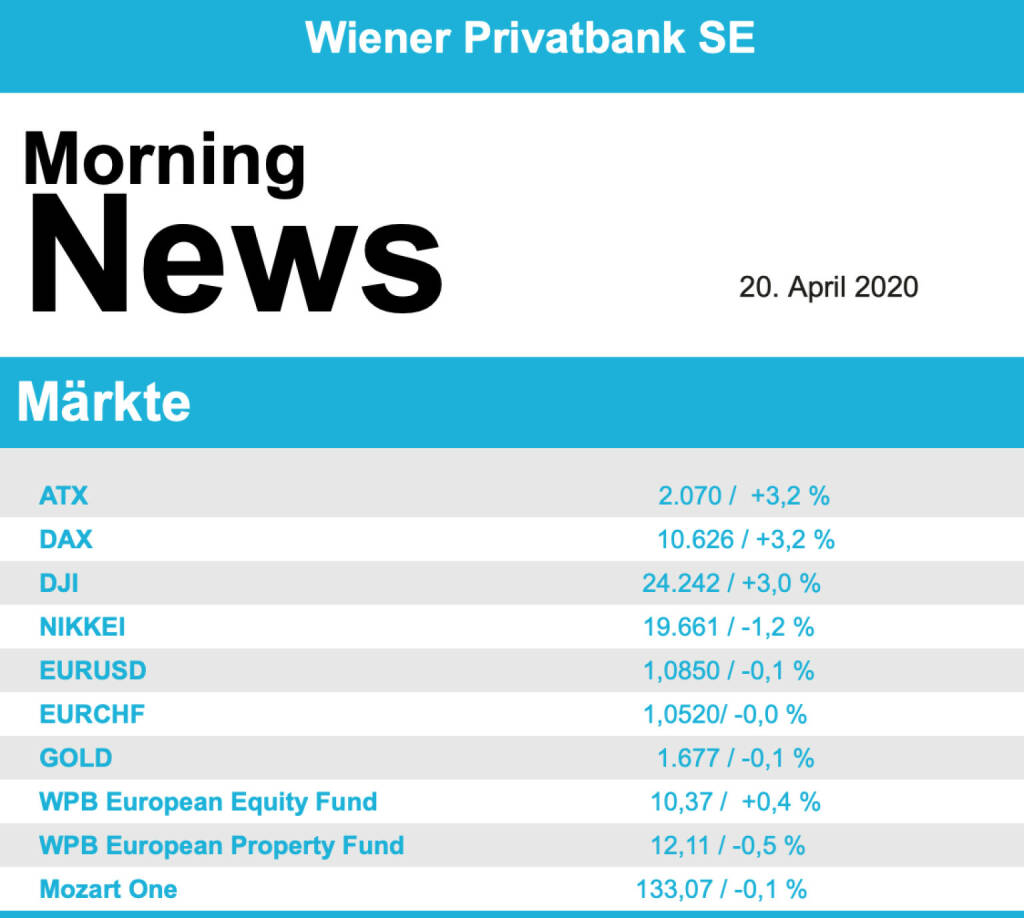

Dank positiver Signale in der Corona-Pandemie haben die Anleger an Europas Börsen am Freitag neuen Mut geschöpft, überall stiegen die Kurse kräftig. Der EuroStoxx 50 ging mit einem Plus von 2,7% ins Wochenende, der CAC 40 in Paris konnte um 3,4% anziehen, der Dax in Deutschland befestigte sich um 3,2% und in London schloss der Markt mit einem Zuwachs von 2,8%.

Hoffnung erweckte vor allem ein von Gilead Sciences entwickeltes neues Medikament, das laut Medienberichten gute Erfolge bei der Behandlung schwer erkrankter Covid-19-Patienten zeigte und das ein Meilenstein in der Bekämpfung des neuartigen Virus sein könnte. Sämtliche Branchen legten zu, am deutlichsten die schwer angeschlagene Freizeit- und Luftfahrtbranche mit einem Plus von 6,5%, die geringsten Zuwächse verzeichneten die defensiven Versorger mit einem Anstieg um 0,8%. Bester Wert im EuroStoxx war der französische Infrastrukturkonzern Vinci mit einem Anstieg von 7,6%. Gefragt waren außerdem Hersteller von Luxusgütern, nach dem LVMH Moet Hennessy Louis Vuitton am Vorabend zwar schwache Umsatzzahlen berichtet hatte, aber auch ermutigende Aussagen zum wichtigen Chinageschäft gemacht hatte. Das liess den Titel um 4,4% ansteigen, noch besser lief des für den Konkurrenten Kering, der sich um 5,5% verbessern konnte. Am Vorabend hatte auch L’Oreal Zahlen vorgelegt, der Umsatz war erwartungsgemäß schwach, doch auch hier erweckte der Blick nach China Hoffnung und der Kosmetikkonzern konnte um 1,3% zulegen. Der Bergbaukonzern Rio Tinto legte Förderdaten zum ersten Quartal vor, mit der Eisenerzproduktion war man im Rahmen der Erwartungen, das liess den Titel um 3,3% anziehen. In Deutschland profitierte BMW von einer Kaufempfehlung durch HSBS, der Autohersteller konnte sich um 5,2% nach oben bewegen. Die Banken profitierten von einer Lockerung der Eigenkapitalanforderungen im Handelsgeschäft durch die EZB, die Deutsche Bank konnte beispielsweise ein Plus von 4,3% erzielen, für die Commerzbank gab es eine Verbesserung um 6,3%.

Diese Woche werden in Europa heute die Leistungsbilanz für Italien und die Handelsbilanz für die Eurozone veröffentlicht, morgen folgt der deutsche ZEW-Index, am Mittwoch das Verbrauchervertrauen für die Eurozone, am Donnerstag das GfK-Verbrauchervertrauen für Deutschland und die Einkaufsmanagerindices für Frankreich, Deutschland und die Eurozone und am Freitag noch die KFZ-Neuzulassungen in der Eurozone, der ifo-Index für Deutschland und die Industrieproduktion in Österreich. Unternehmens berichte werden diese Woche heute von Philips und Sandvik erwartet, morgen von Sartorius, Fraport, SAP, Tele2, Stora Enso und British Foods, am Mittwoch von STMicroelectronics, Heineken, Akzo Nobel, Ericsson, Schindler und Svenska Handelsbanken, am Donnerstag von Credit Suisse, Software AG, Yara, Saipem und Volvo und am Freitag noch von Signify, Sanofi, Eni und Husquarna.

Auch der heimische Markt konnte von der optimistischen Stimmung profitieren und sich deutlich verbessern, der ATX ging mit einem Plus von 3,2% in das Wochenende. Auch in Wien waren die Banken dank der von der EZB kommenden Erleichterung stark, die Bawag schloss 1,6% höher, die Erste Group erzielte ein deutlicheres Plus von 3,9% und die Raiffeisen konnte 2,7% Zuwachs aus dem Handel mitnehmen. Auch die kleinere, vor allem in Südosteuropa tätige Addiko Bank konnte um 1,1% vorrücken. Hilfreich für die Stimmung war auch die Nachricht, dass sich die Ratingagentur Moody’s positiv zum österreichischen Bankensektor geäußert hatte und die Unternehmen in der aktuellen Krise gut aufgestellt sieht, der Ausblick für die Branche wurde auf „stabil“ belassen, was eine Verschlechterung des Ratings für Österreich in den nächsten 12 bis 18 Monaten sehr unwahrscheinlich erscheinen lässt. Nachrichten gab es außerdem vom Flughafen Wien, das Unternehmen wird die Dividende für das abgelaufene Jahr streichen und legt ein Sparprogramm von „deutlich über 220 Millionen Euro“ auf, der Titel konnte sich um 2,4% verbessern. Gewinner des Tages war Andritz, für den Anlagenbauer gab es einen Kurssprung von 10,9%, dahinter folgte der Verbund, der der relativen Schwäche der Versorger in Europa trotzen konnte und eine Verbesserung von 9,7% erzielen konnte. Auch Do & Co war gesucht, das Cateringunternehmen erzielte einen Tagesgewinn von 7,8% und hatte zeitweise noch deutlich höher gehandelt, auch Schoeller-Blekcmann hatte einen erfolgreichen Tag, für den Ölfeldausrüster ging es um 5,1% nach oben. Wenig beliebt war hingegen Kapsch TrafficCom, der Mautsystemanbieter war mit einem Minus von 2,0% schwächster Titel des Tages, auch Porr war nur wenig gesucht, für den Baukonzern ging es um 1,6% nach unten. Am Dienstag wird Immofinanz die Zahlen für das abgelaufene Geschäftsjahr vorlegen.

Auch in den USA herrschte eine optimistische Stimmung auf Grund der Nachrichten über das neue Medikament von Gilead Sciences, zudem kündigte der Präsident Donald Trump an, so schnell wie möglich zur Normalität zurückkehren zu wollen und stellte einen Drei-Phasenplan, legte aber keine genauen Zeitangaben vor, zudem überließ er die tatsächlichen Entscheidungen den Gouverneuren der Bundesstaaten. Der Dow Jones schloss 3,0% höher, der S&P 500 legte 2,7%, lediglich der Nasdaq 100 blieb mit einem Plus von 0,9% etwas zurück. Gilead Sciences konnte naturgemäß einiges Aufsehen erregen, die Aktie sprang 9,7% nach oben. Noch besser lief es für Boeing, der Flugzeughersteller will die Produktion schon nächste Woche wieder anlaufen lassen, das liess die Aktie um 14,7% steigen. Zum Teil deutlich erholen konnten sich die Banken, die auf Grund der Quartalsergebnisse zuvor deutliche Rückschläge erlitten hatten, sie erzielten teilweise Zuwächse im zweistelligen Prozentbereich. Procter & Gamble überraschte mit dem Ergebnis und erwartet zudem weiteres Umsatz- und Gewinnwachstum, der Konsumgüterkonzern konnte 2,6% Zugewinn erzielen. Apple litt unter einer Verkaufsempfehlung durch Goldman Sachs auf Grund eines erwarteten deutlichen Rückganges bei den iPhone-Verkäufen und musste 1,4% abgeben.

In den USA werden diese Woche an makroökonomischen Daten morgen der Verkauf bestehender Häuser und der API-Ölbericht erwartet, am Mittwoch dann der Ölbericht des Energieministeriums, Donnerstag die Erstanträge auf Arbeitslosenhilfe, der Einkaufsmanagerindex und die Anzahl der verkauften neuen Häuser und am Freitag noch die Bestellungen für langlebige Wirtschaftsgüter und die von der Universität von Michigan ermittelte Stimmung unter den Verbrauchern. Unternehmensberichte gibt es weiter in reichem Umfang, heute von IBM, Ally Financial und Halliburton, morgen folgen dann Coca-Cola, Philip Morris, Procter & Gamble, Netflix, Texas Instruments, Snap, Lockheed Martin und The Travelers, am Mittwoch AT&T, Alcoa, Xilinx und Biogen, am Donnerstag Intel, Capital One, Verisign, Union Pacific, Southwest Airlines, Domino’s Pizza und Air Products & Chemical und am Freitag noch von American Express und Verizon.

Weiter recht schwach waren die Ölpreise, Brent konnte sich noch verhältnismäßig gut halten und musste lediglich 0,9% abgeben, WTI traf es da mit einem Rückgang von 8,3% schon deutlich stärker, der Preis ist jetzt deutlich unter 20 USD pro Barrel. Gold musste dem allgemein herrschenden Optimismus etwas Tribut zollen, das Edelmetall verbilligte sich auf eine Tagesendnotierung von knapp unter 1.685 US-Dollar. Der Handel zwischen dem Euro und dem US-Dollar verlief relativ volatil, am späten Abend wurde die Gemeinschaftswährung leicht stärker bei einem Kurs von rund 1,087 gehandelt.

Vorbörslich sind die Märkte in Europa heute Montag zu Wochenbeginn zur Eröffnung freundlich indiziert. Die Börsen in Asien präsentierten sich uneinheitlich, Chinas Börsen mit Kurszuwächsen, Japan mit Verlusten. Unternehmensseitig gibt es Neuigkeiten zu Flughafen Wien (siehe unten). Makroseitig stehen in Europa heute die Erzeugerpreise (DEU), die Leistungsbilanz (ITA & EUR) sowie die Handelsbilanz (EUR), in den USA der CFNA-Index für März 2020 im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Flughafen Wien

Der Flughafen Wien gab am Freitag per AdHoc Meldung bekannt, dass man der COVID-19 Krise mit einem umfassendem Spar- und Liquiditätssicherungsprogramm begegnet und die ordentliche Hauptversammlung 2020 auf den 4. September 2020 verschiebt. Das Einsparungsprogramm umfasst ein Volumen von deutlich über €220 Mio. bzw. mehr als 25% des für 2020 geplanten Umsatzes, wobei sich derzeit die Belegschaft in Kurzarbeit befindet. Durch die Inanspruchnahme der staatlichen Hilfsmaßnahmen, die Vereinbarung ausreichender Kreditlinien und die erfolgreiche Umsetzung der Sparmaßnahmen ist auch bei Anhalten der Krise bis Jahresende die Liquidität des Unternehmens gesichert. Die geplanten Investitionen für 2020 werden auf unter €100 Mio. reduziert, wobei Office Park 4 und Terminal 2 fertiggestellt werden, die anderen wesentlichen Bauvorhaben, wie auch Süderweiterung und Pier Ost Sanierung, verschoben werden. Ein neuer Zeitplan wird nicht vor Jahresende 2020 vorliegen. Zudem wird der Flughafen Wien keine Dividende für das Geschäftsjahr 2019 ausschütten, womit sich das Unternehmen auch die volle Freiheit zur Inanspruchnahme der staatlichen Hilfsprogramme sichert.

Zertifikate Party Österreich: Der 20er Countdown, heute Christian Scheid zu Gast (noch 20 Tage bis zum 20. Zertifikate Award Austria)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Rosenbauer, Telekom Austria, Zumtobel, Semperit, CPI Europe AG, Bawag, Mayr-Melnhof, Polytec Group, UBM, DO&CO, FACC, Linz Textil Holding, Verbund, Wolford, Bajaj Mobility AG, Warimpex, BKS Bank Stamm, Amag, EuroTeleSites AG, Österreichische Post, IBM, Fresenius Medical Care, Allianz, Beiersdorf, Merck KGaA, Zalando, Siemens Healthineers, Brenntag, Airbus Group, Commerzbank.

Random Partner

REPLOID Group AG

Die 2020 gegründete REPLOID Group AG stellt hochwertige Proteine und Fette sowie biologischen Dünger aus der Aufzucht von Larven der Schwarzen Soldatenfliege her. In den für ihre Kunden errichteten Mastanlagen – den REPLOID ReFarmUnits – erhalten vom Unternehmen gelieferte Junglarven eine auf den jeweiligen Standort abgestimmte Futtermischung aus Reststoffen der regionalen Lebensmittel-Wertschöpfungskette. Nach erfolgter Mast übernimmt REPLOID die Larven zur zentralen Vermarktung.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse zu Mittag wieder rekordlaunig: AT&S, RBI und Frequentis ges...

» 20 Jahre Zertifikate-Award Austria: Rekordbeteiligung und ein bewährter ...

» Börse-Inputs auf Spotify zu u.a. Anna Strigl, VIG, Nvidia, Frank Weingar...

» ATX-Trends: Strabag, AT&S, Flughafen Wien ...

» Börse Social Depot Trading Kommentar: Weiteres Verbund-Trading (Depot Ko...

» Börsegeschichte: Extremes zu Warimpex und Mayr-Melnhof (Börse Geschichte...

» Nachlese: Bernhard Haas, Anna Strigl (audio cd.at)

» Wiener Börse zwischen AT&S-Allzeithoch, Strabag-Wachstum und einem Konku...

» ATX im Aufwind: AT&S stürmt auf neues Allzeithoch vor dem Wiener Börsepr...

» Wiener Börse Party #1160: AT&S, Banken oder Versicherer (die Party ist e...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse zu Mittag wieder rekordlaunig: AT&S,...

- Fear of missing out bei wikifolio 22.05.26: Rhein...

- 20 Jahre Zertifikate-Award Austria: Rekordbeteili...

- Neue Kursziele für AT&S

- ATX TR-Frühmover: AT&S, Strabag, RBI, Lenzing, vo...

- DAX-Frühmover: Fresenius Medical Care, Vonovia SE...

Featured Partner Video

Private Investor Relations Podcast #30: Gregor Rosinger erklärt, welche Vorteile ein Listing im Vienna MTF für Unternehmen hat

Herzlich willkommen zum Private Investor Relations Podcast. Dieser Kanal auf audio-cd.at ist presented by CIRA, EY und wikifolio mit dem investierbaren Austria 30 Private IR Portfolio. Heute habe i...

Books josefchladek.com

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

Heartbeat

1994

Volute

Atlantic

2025

form.

Gerhard Puhlmann

Gerhard Puhlmann