ATX-Trends: SBO, voestalpine, S Immo, Immofinanz, Strabag, Palfinger ...

Bertien van Manen

Bertien van Manen Karl Blossfeldt

Karl Blossfeldt Ola Rindal

Ola Rindal Yusuf Sevinçli

Yusuf Sevinçli19.03.2020, 9682 Zeichen

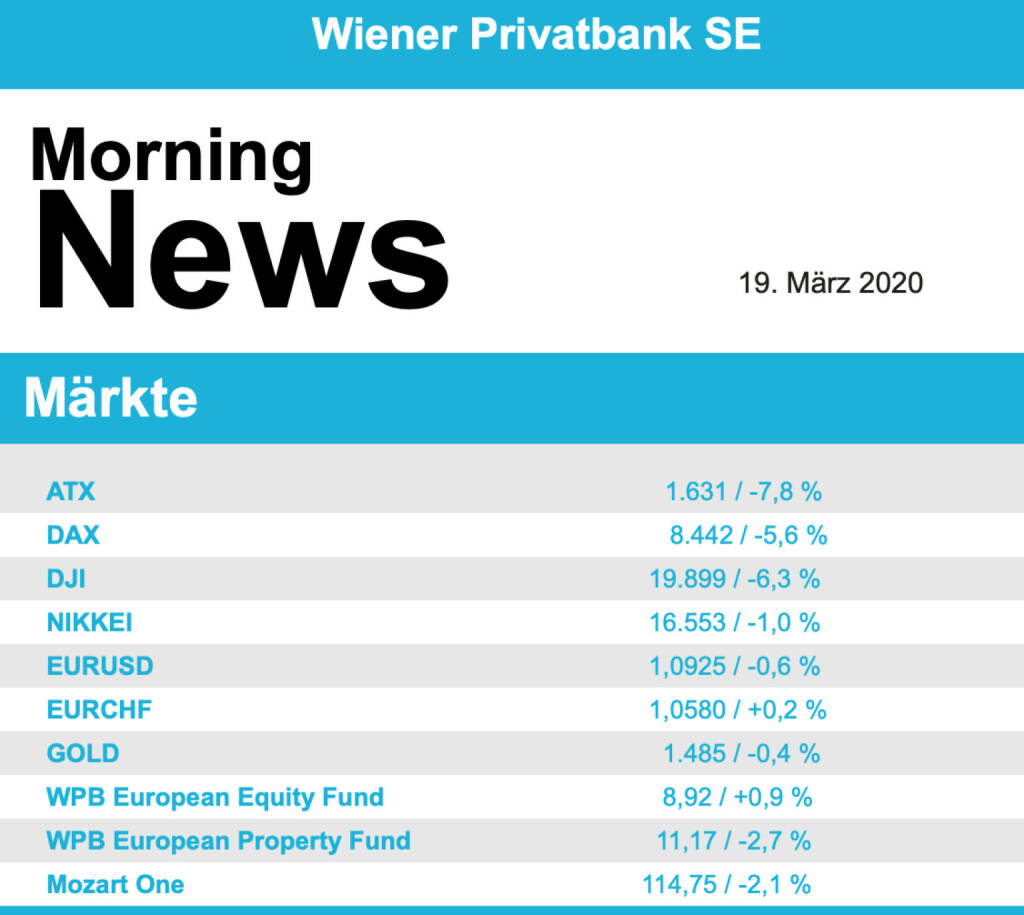

Der Stabilisierungsversuch an Europas wichtigsten Aktienmärkten vom Vortag ist bereits wieder verpufft, gestern ging es für die großen europäischen Indices wieder nach unten. Der EuroStoxx 50 schloss mit einem Minus von 5,7%, der CAC 40 büßte zur Wochenmitte 5,9% ein, für den deutschen Dax ging es 5,6% nach unten und der Londoner FTSE 100 endete 3,7% tiefer.

Aus Branchensicht wurden europaweit Öl- und Gaswerte am stärksten verkauft, deren Sektorindex sackte um knapp 10,0% ab. Dementsprechend gehörten Ölaktien wie Total, Eni, BP und Shell zu den größten Verlierern des Tages. Auch die Flugzeugindustrie geriet einmal mehr stark unter Druck, Airbus brach um gut 22,0% ein, der Luftfahrtzulieferer Safran war mit einem Minus von 22,9% Schlusslicht im EuroStoxx 50. Ebenfalls unter Druck standen die Bauwerte, der Baustoffhersteller CRH schloss knapp 15,0% tiefer, der Bau- und Infrastrukturkonzern Vinci verzeichnete ein Minus von rund 11,0%. Die deutschen Banken hielten sich in dem Umfeld erstaunlich gut, sie sollen künftig in Krisenzeiten auf einen Kapitalpuffer zugreifen können, die Deutsche Bank schloss nahezu unverändert mit einem Minus von 0,1%, auch die Commerzbank konnte die Verluste mit einer Abgabe von 1,4% durchaus in Grenzen halten. Gesucht waren Konsumgüterwerte, Henkel konnte sich um 1,7% verbessern, Beiersdorf erzielte gar ein Plus von 6,1%. Bei den deutschen Nebenwerten kündigte die Kupferhütte Aurubis ein Aktienrückkaufprogramm an und kannte dadurch die Verluste deutlich auf ein Minus von 1,1% reduzieren. Shop Apotheke als ein Profiteur der derzeitigen Krise konnte weitere 3,4% zulegen. Am eindrucksvollsten war gestern Heidelberger Druck, der schwer angeschlagene Hersteller von Druckmaschinen will seine Schulden mit Hilfe einer kräftigen Finanzspritze abbauen und verlustbringende Produkte einstellen, das brachte den Titel 12,5% nach oben.

Einen erneuten Kursrutsch erlebte der heimische Markt, für den ATX ging es weitere 7,8% nach unten. Das von der österreichischen Regierung angekündigte 38 Milliarden schwere Hilfspaket blieb ohne Einfluss auf den Handel an der Wiener Börse. Schoeller Bleckmann war einer der wenigen Titel im Plus, die in der Früh angekündigte Erhöhung der Dividende sowie ein geplantes Aktienrückkaufprogramm liess den Ölfeldausrüster 3,7% befestigt schliessen. Raiffeisen konnte die anfänglichen deutlichen Kursgewinne nicht halten und musste 8,9% abgeben, das Finanzinstitut hat die ursprünglichen Prognosen für das Kreditwachstum zurückgenommen und muss vermehrte Vorsorgen für notleidende Kredite bilden. Bei Immofinanz hat der bisherige Konzernchef Oliver Schumy das Unternehmen mit Wirkung von gestern in beiderseitigem Einvernehmen verlassen, der Immobilienkonzern wird ab heute von den Vorständen Dietmar Reindl und Stefan Schönauer geführt, gestern ging es für den Titel 5,1% nach unten. Voestalpine konnte dem schwachen Umfeld Paroli bieten und gestern um 2,8% zulegen, auch Porr hielt sich erstaunlich gut und konnte sich um 2,8% verbessern. Ebenfalls gekauft wurde Lenzing, für den Faserhersteller ging es 1,9% nach oben, und auch Rosenbauer war gesucht, der Feuerwehrausrüster konnte um 1,6% befestigt schliessen. Ebenfalls einen positiven Schluss gab es für Andritz und AMAG, beide Titel beendeten den Tag leicht befestigt mit einem Plus von 0,5%.

Die US-Aktienmärkte haben zur Wochenmitte ihre klaren Vortagesgewinne komplett abgegeben und deutlich schwächer geschlossen, der Börsenhandel wurde auf Grund der großen Abgaben sogar kurzfristig ausgesetzt. Nachdem der Dow Jones sogar kurzfristig unter 19.000 Punkte abgerutscht war, konnte er sich dann doch noch leicht erholen und schloss mit einem Minus von 6,3%. Der S&P 500 fiel um 4,2%, der Nasdaq 100 konnte sich noch um besten halten und schloss 4,0% schwächer. Aus Branchensicht stand der Energiesektor besonders unter Verkaufsdruck, Grund dafür war der erneute Einbruch der Ölpreise auf historisch niedrige Niveaus. Noch stärker betroffen waren wieder die Fluggesellschaften, die auf breiter Front abrutschten, auf Grund der enormem geschäftlichen Schäden, die die rapide Ausbreitung des Virus hinterlässt, wollen die US-Fluglinien Staatshilfen im Volumen von über 50 Milliarden Dollar beantragen. Auch die Talfahrt bei Boeing ging weiter, der angeschlagene US-Luftfahrtriese hat in der Coronavirus-Krise eine 14 Milliarden Dollar schwere Kreditlinie vollständig ausgeschöpft. Zudem bemüht sich Boeing intensiv um Staatshilfen. Diese würden der gesamten Industrie zugute kommen, da ein großer Teil davon für Zahlungen an Zulieferer eingesetzt würde, teilte Boeing mit, gestern gab es für den Flugzeugbauer ein weiteres Minus von 18,0%.

Wie schon erwähnt kam es bei Öl zu weiteren deutlichen Verlusten, Brent schloss 7,9% tiefer, WTI endete bei einem Kurs von 22,39 USD, eine Abgabe von 16,5% und ein Wert, der knapp über den Anfang 2016 erreichten Tiefstständen lag. Gold konnte aus der allgemeinen Verunsicherung ebenfalls keinen Profit ziehen, das Edelmetall endete 3,3% schwächer bei einem Wert von rund 1.485 US-Dollar. Der US-Dollar konnte gegen den Euro leichte Zugewinne erzielen, das Währungspaar beendete den Tag bei einer Notierung von rund 1,091,

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung leicht höher indiziert. Die Börsen in Asien verbuchten Kursverluste. Unternehmensseitig gab es bereits gestern zu Immofinanz, S-Immo, Strabag und Palfinger Nachrichten (siehe unten). Makroseitig steht in Europa heute der IFO Geschäftsklimaindex (DEU), in den USA die wöchentlichen Erstanträge auf Arbeitslosenhilfe sowie die Frühindikatoren im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

S IMMO

Die heimische S IMMO AG gab gestern ihre vorläufigen Zahlen zum Geschäftsjahr 2019 bekannt, die ein Konzernergebnis von €213,3 Mio. (2018: €204,2 Mio.) und damit ein Rekordergebnis beinhalten. Das Ergebnis je Aktie erreicht mit einem Wert von €3,21 (2018: €3,08) in weiterer Folge ebenfalls Rekordniveau. Der EPRA-NAV je Aktie stieg von €21,25 je Aktie per 31.12.2018 auf €26,45 per 31.12.2019. Der FFO I erreichte mit EUR 64,7 Mio.– das entspricht EUR 0,98 pro Aktie – ebenfalls ein Rekordniveau. Die Gesamterlöse des Geschäftsjahres 2019 beliefen sich auf EUR 210,4 Mio. und lagen damit um 9,4 % über dem Vorjahresniveau von €192,4 Mio. Diese Erhöhung ist auf eine positive Like-for-Like-Performance des Bestandsportfolios, auf eine Steigerung der Erlöse aus der Hotelbewirtschaftung und auf Immobilienzukäufe zurückzuführen. Die operativen Erfolge spiegeln sich auch im Bruttoergebnis wider, das auf €109,7 Mio. (2018: €103,0 Mio.) anstieg. Das Ergebnis aus der Immobilienbewertung verbesserte sich erneut und erreichte €192,7 Mio. (2018: €167,8 Mio.). Außerdem konnten in allen Regionen positive Bewertungen erzielt werden. Im Detail entfallen €122,1 Mio. (2018: €86,0 Mio.) auf Deutschland, €29,5 Mio. auf Österreich (2018: €45,4 Mio.) und €41,1 Mio. (2018: €36,4 Mio.) auf CEE. In der Folge erreichte das EBIT €271,4 Mio. (2018: €243,2 Mio.).

Immofinanz

Immofinanz gab gestern bekannt, dass Oliver Schumy, CEO der IMMOFINANZ AG, einvernehmlich als Vorstandsmitglied der Gesellschaft per 18. März 2020 ausscheidet. Die vorzeitige Beendigung erfolgt in beiderseitigem Einvernehmen aus persönlichen Gründen. Der Vorstand der Gesellschaft setzt sich somit ab 19. März 2020 aus den Mitgliedern Dietmar Reindl und Stefan Schönauer zusammen, die alle Agenden fortführen.

Strabag

Das größte österreichische Bauunternehmen Strabag gab gestern bekannt den geregelten Baubetrieb in Österreich per 18.3.2020 einzustellen. Dies gilt bis auf Weiteres, mindestens jedoch, solange die 98. Verordnung des Bundesministers für Soziales gemäß §2 des COVID-19-Maßnahmengesetzes gilt – also bis zum 22.3.2020. Von der Maßnahme werden rund 1.000 Baustellen betroffen sein. Die einzustellenden Baustellen werden gesichert und, weil nicht abschätzbar ist, wie lange dieser Ausnahmezustand tatsächlich dauert, für einen mehrwöchigen Stillstand vorbereitet. Projekte, bei denen der Mindestabstand von 1m eingehalten werden kann, sowie Projekte von übergeordnetem öffentlichem Interesse werden – im Einverständnis mit der Auftraggeberseite – eingeschränkt weitergeführt. Ob und inwieweit es auch in anderen Konzernländern zu temporären Baueinstellungen kommen wird, lässt sich derzeit nicht verlässlich abschätzen. Aus heutiger Sicht ist noch nicht abzusehen, ob bzw. inwieweit negative Effekte, die sich durch Baueinstellungen zwangsläufig ergeben, durch allenfalls nachfolgende positive Effekte ausgeglichen werden können. Bei einem längeren Anhalten oder einer Verschärfung der aktuellen Situation über die kommenden Monate ist aber jedenfalls mit negativen Folgen zu rechnen. Letztlich wird sich der Effekt auf das Ergebnis und damit auf die angestrebte EBIT-Marge der börsenotierten STRABAG SE für das Geschäftsjahr 2020 erst bei einer Normalisierung der Situation genauer bestimmen lassen.

Palfinger

Angesichts der aktuellen Entwicklung im Zusammenhang mit der COVID-19-Krise, die sich auf der Marktseite, in der Zulieferkette und in den eigenen Werken auszuwirken beginnen, rechnet die PALFINGER AG mit massiven Nachfrage- und Produktionseinschränkungen und folglich einer deutlich unter 2019 und 2018 gelegenen Profitabilität im Halb- und Gesamtjahr 2020. In Abhängigkeit von der Dauer und der Auswirkung der COVID-19-Krise wird auch die Gewinnverwendung und Dividendenauszahlung für das Geschäftsjahr 2019 neu evaluiert. Der für die geplante, jedoch abgesagte, ordentliche Hauptversammlung im März 2020 zunächst erstattete Beschlussvorschlag für eine Dividendenausschüttung in Höhe von €0,71 je Aktie wird entsprechend der Liquiditätserfordernisse überdacht.

Wiener Börse Party #1201: Verfallstag mit klar schwächerem ATX (AT&S), Frequentis top, Vorbereitung oekostrom AG und oje, Marinomed!

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Porr, Agrana, Austriacard Holdings AG, Amag, Polytec Group, Wienerberger, CPI Europe AG, Lenzing, Mayr-Melnhof, FACC, ATX, ATX Prime, ATX TR, ATX NTR, Erste Group, RBI, Frequentis, Marinomed Biotech, Semperit, Wolford, Wolftank-Adisa, Bawag, EuroTeleSites AG, Österreichische Post, Telekom Austria, UBM, Travelers Companies, Fresenius Medical Care, SAP, Deutsche Telekom.

Random Partner

Porr

Die Porr ist eines der größten Bauunternehmen in Österreich und gehört zu den führenden Anbietern in Europa. Als Full-Service-Provider bietet das Unternehmen alle Leistungen im Hoch-, Tief- und Infrastrukturbau entlang der gesamten Wertschöpfungskette Bau.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» LinkedIn-NL: Yeah, unser Song ist Top100! Und die grosse Zertifikate Son...

» Österreich-Depots: Am Verfallstag Juli zunächst schwächer (Depot Kommentar)

» Börsegeschichte 17.7.: Feratel (Börse Geschichte) (BörseGeschichte)

» Nachlese: Julia Bunz One Villas, Rudi Zipfelmayer (audio cd.at)

» PIR-News zu Frequentis, Marinomed, Andritz, RBI/Addiko, Reploid, Erste G...

» Verfallstag drückt ATX ins Minus: Frequentis glänzt, Marinomed erneut vo...

» Wiener Börse Party #1201: Verfallstag mit klar schwächerem ATX (AT&S), F...

» Wiener Börse zu Mittag deutlich schwächer: Frequentis, Agrana und Verbun...

» Börsepeople im Podcast S25/14: Andrea Maier

» One Villas: Wie eine Ex-Bankerin mit KI-gestütztem Ferienimmobilien-Mana...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Mayr-Melnhof und voestalpine vs. Polytec Group un...

- Swiss Re und Münchener Rück vs. Uniqa und VIG – k...

- Telecom Italia und Vodafone vs. Tele Columbus und...

- Salzgitter und ArcelorMittal vs. ThyssenKrupp und...

- Callaway Golf und Garmin vs. World Wrestling Ente...

- Silver Standard Resources und K+S vs. Gazprom und...

Featured Partner Video

Wiener Börse Party #1186: ATX etwas unter Druck, Emerald Horizon debütiert stark und sorgt damit für ein Problem, Innio-Issue gelöst

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

CDG / JHE

2008

Steidl

Faroe Islands ; Wool, Wind & Waves

2026

Self published

Formes nues

Formes nues Joan van der Keuken

Joan van der Keuken Harry Gruyaert

Harry Gruyaert