ATX-Trends: Porr, Agrana, Porr, OMV, voestalpine, OMV, AT&S ...

Gerhard Puhlmann

Gerhard Puhlmann Ralph Gibson

Ralph Gibson Marcel Natkin (ed.)

Marcel Natkin (ed.) Lisette Model

Lisette Model Daido Moriyama

Daido Moriyama03.02.2020, 10245 Zeichen

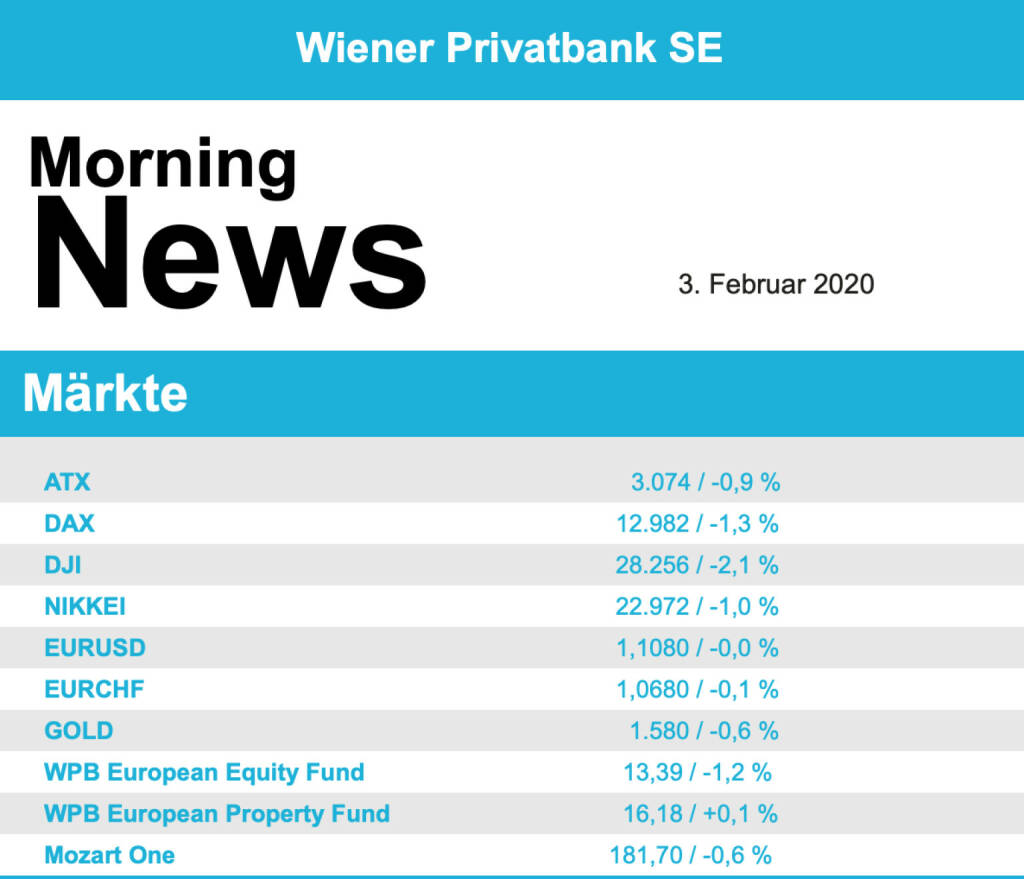

Nach einem gut behaupteten Start drehten die europäischen Aktienmärkte am Freitag im Verlauf deutlicher ins Minus. Mit Blick auf die Ausbreitung des Coronavirus bleiben die Anleger weiter vorsichtig. Die Zahl der Todesopfer durch das Coronavirus steigt weiter, die Weltgesundheitsorganisation (WHO) rief zudem den internationalen Gesundheitsnotstand ausgerufen. Die WHO sieht allerdings trotz des Notstands "keinen Grund" für Reise- und Handelsbeschränkungen mit China. Der DAX verlor 1,3 Prozent auf 12.982 Punkte. Für den Euro-Stoxx-50 ging es um 1,35 Prozent auf 3.641 Punkte nach unten.

Am Freitag Vormittag gab es enttäuschende Wachstumsraten aus der Eurozone, die Wirtschaftsleistung im vierten Quartal 2019 legte mit 0,1 Prozent gegenüber dem Vorquartal nur halb so stark zu wie erwartet. Auch das schlechte Abschneiden der französischen Wirtschaft belastete hier. Der wiederholt nur magere Zuwachs des Bruttoinlandprodukts macht nach Aussage der VP Bank deutlich, dass es an der einen oder anderen Stelle klemmt. Eine davon ist die Industrie. Sie leide unter den Handelskonflikten und dem Strukturwandel in der Autoindustrie. Der Dienstleistungssektor und die Bauwirtschaft stützten dagegen das Wachstum.

Am Freitag Nachmittag enttäuschte aus den USA der Einkaufsmanager-Index aus der Region Chicago. Die Stimmung schwächte sich im Januar überraschend deutlich ab auf das tiefste Niveau seit mehr als vier Jahren. Auf Unternehmensseite stand der Automobilsektor im Blick. Mit einem Kurssprung von 20 Prozent waren Aston Martin der Gewinner in dem Sektor. Die Ankündigung einer Kapitalerhöhung von bis zu 500 Millionen Pfund wird bei den Anlegern mit großer Erleichterung zur Kenntnis genommen. Mit dabei ist der kanadische Milliardär Lawrence Stroll, hier gab es in der Vergangenheit schon Spekulationen über einen solchen Schritt.

Nachrichten gibt es auch zu VW. Zum einen hat VW die Mehrheitsbeteiligung an der Getriebetochter Renk verkauft. Das spült 530 Millionen Euro in die Kasse und führt zu einem Bilanzgewinn von 150 Millionen. Daneben rückt die Tochter Traton mit dem Übernahmeangebot für Navistar in den Blick. K+S notieren fester mit Aufschlägen von 2,2 Prozent. Die "Actien-Börse" sieht nach dem jüngsten Kursverfall einen Übernahmekandidat. Im Bankensektor standen die Geschäftszahlen spanischer Banken im Blick. BBVA (minus 0,7 Prozent) hat im vierten Quartal einen Verlust von 155 Millionen Euro ausgewiesen. Hauptgrund dafür ist eine Goodwill-Abschreibung auf ihr US-Geschäft. Analysten hatten mit einem höheren Verlust von 271 Millionen Euro gerechnet. Auch die Einnahmen lagen über den Schätzungen. Die Zahlen der Caixa-Bank (minus 0,3 Prozent) waren ebenfalls über den Erwartungen ausgefallen. Für Banco Sabadell geht es nach Viertquartalszahlen gleich um 12 Prozent nach unten. Nicht nur sind die Zahlen schlechter ausgefallen, auch der Ausblick enttäuscht. Jefferies verweist auf höhere Rückstellungen im vierten Quartal als Hauptbelastungsfaktor. Das Ziel einer Eigenkapitalrendite von nur 5 Prozent unterstreiche die andauernden Schwierigkeiten, denen sich die Bank weiter ausgesetzt sehe.

Die Wiener Börse hat am Freitag nach einem gescheiterten Erholungsversuch im Frühhandel klar im Minus geschlossen. Der ATX fiel um 27,17 Punkte oder 0,88 Prozent auf 3.074,31 Einheiten. Nach einer höheren Eröffnung drehte der österreichische Leitindex bereits am Vormittag ins Minus. Am Nachmittag ließ ihn eine schwache Eröffnung an der Wall Street noch weiter abrutschen. Die europäischen Leitbörsen legten eine ähnliche Bewegung hin.

Weiterhin sorgt die Ausbreitung des Coronavirus für Unsicherheit an den Märkten. Die Weltgesundheitsorganisation (WHO) hatte am Vorabend wegen des Ausbruchs des Coronavirus eine "gesundheitliche Notlage von internationaler Tragweite" ausgerufen. Gleichzeitig hatte die WHO aber betont, dass derzeit keine Reise-und Handelsbeschränkungen nötig seien. Bei den Einzelwerten gehörten die Aktien der Agrana mit einem Plus von 1,59 Prozent auf 19,20 Euro zu den größten Gewinnern im prime market. Der Zucker-, Stärke- und Fruchtkonzern übernimmt seinen langjährigen Vertriebspartner aus den USA, Marroquin Organic International. Das Unternehmen mit Sitz in Kalifornien kümmert sich um den US-Vertrieb von Stärkeprodukten der Agrana. Unterstützung für die Agrana-Papiere kam auch vom Rohstoffmarkt, der Zuckerpreis setzte seine jüngste Aufwärtsbewegung fort. Außerdem hat Porr eine nachrangige Anleihe mit einem Volumen von 150 Mio. Euro begeben. Weiters wurden von dem 2017 emittierten Bond rund 25,7 Mio. Euro zurückerworben. Die neue Anleihe, die bei institutionellen Investoren platziert wurde, hat eine unbegrenzte Laufzeit, kann aber nach fünf Jahren vorzeitig durch die Emittentin zurückgezahlt werden. Die Porr-Aktien verloren 0,25 Prozent auf 15,76 Euro.

Eher ruhig scheint die kommende Woche in Europa hinsichtlich makroökonomischer Veröffentlichungen zu werden, heute und am Mittwoch gibt es Einkaufmanagerindices für Deutschland, Frankreich und die Eurozone, morgen folgt der Produzentenpreisindex für die Eurozone sowie die Inflation für Italien, am Mittwoch dann die Einzelhandelsumsätze in der Eurozone, am Donnerstag die Auftragseingänge der deutschen Industrie und am Freitag die Industrieproduktion für Deutschland, Frankreich, Spanien und Italien. Voll im Gang ist die Berichtssaison in Europa, heute berichten Siemens Healthineer, Ryanair und Julius Baer, morgen folgen dann Carlsberg, Husquarna, BP, Intesa Sanpaolo, Qiagen und Ferrari, am Mittwoch BNP Paribas, ABB, Siemens, Infineon , Novo Nordisk, Vestas , Vinci und GlaxoSmithKline, am Donnerstag Nordea, Swisscom , Nokia , Assa Abloy, Societe Generale , Osram, ING, ArcelorMittal, Total, Sanofi , Klepierre, Fiat Chrysler, UniCredit und L’Oreal und am Freitag noch XXL, Norsk Hydro, Yara und CNH Industrials, um nur die bekanntesten zu nennen.

Die neu entfachten Ängste vor einer globalen Verbreitung des Coronavirus haben US-Aktien am Freitag gehörig zugesetzt. Die Weltgesundheitsorganisation hatte die Ausbreitung des Coronavirus zu einer "gesundheitlichen Notlage von internationaler Tragweite" erklärt, allerdings auch betont, noch seien keine Reise- und Handelsbeschränkungen nötig. Zudem waren am Anleihemarkt insbesondere die Renditen für langlaufende Wertpapiere stark unter Druck geraten. Dies weckte unter Anlegern Sorgen, dass auch die bislang recht robuste US-Wirtschaft stärker als bislang gedacht in Mitleidenschaft gezogen werden könnte. Nach der leichten Erholung in den vergangenen Tagen fiel der US-Leitindex Dow Jones Industrial nun wieder um 2,09 Prozent auf 28 256,03 Punkte. Auf Wochensicht bedeutet dies ein Minus von 2,53 Prozent. Damit sind auch die seit Jahresbeginn angehäuften Gewinne wieder ausradiert: Die Bilanz für den Januar weist jetzt einen Abschlag von rund 1 Prozent auf. Der marktbreite S&P 500 büßte am Freitag 1,77 Prozent auf 3225,52 Zähler ein. Für den technologielastigen Nasdaq 100 ging es um 1,58 Prozent auf 8991,51 Punkte nach unten.

Das IT-Urgestein IBM will sich mit einem neuen Chef nun noch stärker auf das Cloud-Geschäft fokussieren. Ginny Rometty, die IBM seit 2012 durch einen tiefgreifenden Umbau führte, gibt den Posten Anfang April auf. Ihr Nachfolger wird Arvind Krishna, der bislang den Cloud-Bereich verantwortete. Die IBM-Papiere zogen an der Dow-Spitze um gut 5 Prozent an. Beim Ölkonzern ExxonMobil war der Gewinn im dritten Geschäftsquartal um die Hälfte eingebrochen. Die Anteilscheine büßten mehr als 4 Prozent ein. Der zweitgrößte US-Ölmulti Chevron war wegen einer enormen Abschreibung aufgrund des Gaspreisverfalls tief in die roten Zahlen geraten. Dies quittierten die Anleger mit einem Minus von fast 4 Prozent. Der Kreditkarten-Riese Visa hatte Gewinn und Erlöse dank einer großen Ausgabefreude von Kunden im Weihnachtsquartal erheblich gesteigert. Obwohl das Unternehmen sogar noch ein milliardenschweres neues Aktienrückkaufprogramm ankündigte, reagierten die Anleger enttäuscht, da Visa mit seinen Geschäftszahlen die Markterwartungen lediglich erfüllt hatte. Die Anteilsscheine verloren unter den schwächsten Werten im Dow ebenfalls gut 4 Prozent. Am Dow-Ende fanden sich die Aktien des Chemiekonzerns Dow Inc. mit einem Minus von fast 5 Prozent wieder. Zudem drehte sich das Übernahmekarussell weiter: Die Volkswagen -Tochter Traton will sich den Rest des Lkw-Herstellers Navistar für 35 US-Dollar je Aktie einverleiben. Die Anleger zeigten sich euphorisch: Die Navistar-Aktien schnellten um rund 52 Prozent auf knapp 37 US-Dollar in die Höhe. Die Traton-Papiere gaben in Frankfurt in einem ebenfalls schwachen Umfeld nur leicht nach.

Der Eurokurs notierte zuletzt bei 1,1091 US-Dollar. Die Europäische Zentralbank hatte den Referenzkurs auf 1,1052 (Donnerstag: 1,1029) US-Dollar festgesetzt. Der Dollar kostete damit 0,9048 (0,9067) Euro. Richtungweisende zehnjährige US-Staatsanleihen gewannen 23/32 Punkte auf 102 7/32 Punkte. Sie rentierten mit 1,505 Prozent.

In Österreich berichten morgen AT&S und am Donnertag OMV , Raiffeisen und voestalpine .In den USA wird heute der ISM-Index veröffentlicht, morgen die Auftragseingänge in der Industrie und die Bestellungen für langlebige Wirtschaftsgüter, am Mittwoch der private ADP-Beschäftigtenbericht sowie die Markit-Einkaufsmanagerindices, am Donnerstag die Arbeitslosenzahlen und am Freitag der Arbeitsmarktbericht sowie die Großhandelslagerbestände. Es werden auch jede Menge Unternehmen Ergebnisse vorlegen darunter morgen ON Semiconductors und Alphabet , am Dienstag Conoco Phillips, Seagate, Gilead Sciences , Sirius, Eaton, Ralph Lauren, Walt Disney , Snap, Microchip, KLA, Ford und Prudential, am Mittwoch dann General Motors, Merck, Fox, MetLife und Qualcomm, am Donnerstag Cigna, Bristol-Myers, Yum!, T-Mobile US, Uber , Cardinal Health, Tyson Foods, Twitter , Xylem, Philip Morris, Kellogg, Activision Blizzard, Pinterest , Motorola und Wynn Resorts und am Freitag noch AbbVie.

Vorbörslich sind die Märkte in Europa zum Start der neuen Handelswoche behauptet indiziert. Die Börsen in Asien verzeichneten zum teil starke Verluste (China). Auf der Unternehmensseite ist es in Österreich heute recht ruhig. Auf der Makroseite stehen heute sowohl in Europa wie auch in den USA PMI Daten auf dem Programm.

Börsepeople im Podcast S25/01: Christian Drastil (Plan CD)

Agrana

Uhrzeit: 19:04:17

Veränderung zu letztem SK: -0.63%

Letzter SK: 11.90 ( -0.83%)

Alphabet

Uhrzeit: 19:04:07

Veränderung zu letztem SK: 0.05%

Letzter SK: 338.10 ( -0.97%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 5859.94 ( -1.04%)

BNP Paribas

Uhrzeit: 18:01:11

Veränderung zu letztem SK: 0.08%

Letzter SK: 89.25 ( -3.02%)

Chevron

Uhrzeit: 19:04:07

Veränderung zu letztem SK: 0.37%

Letzter SK: 163.76 ( 2.39%)

DAX Letzter SK: 163.76 ( -2.07%)

Dow Inc.

Uhrzeit: 19:04:07

Veränderung zu letztem SK: 0.97%

Letzter SK: 32.93 ( -0.08%)

Dow Jones Letzter SK: 32.93 ( -1.07%)

Exxon

Uhrzeit: 21:58:36

Veränderung zu letztem SK: 0.33%

Letzter SK: 134.98 ( 3.36%)

Ford Motor Co.

Uhrzeit: 19:04:07

Veränderung zu letztem SK: 0.30%

Letzter SK: 11.49 ( -7.46%)

Gilead Sciences

Uhrzeit: 19:04:07

Veränderung zu letztem SK: -1.12%

Letzter SK: 112.72 ( -1.88%)

GlaxoSmithKline

Uhrzeit: 21:33:15

Veränderung zu letztem SK: -1.12%

Letzter SK: 0.00 ( 0.00%)

IBM

Uhrzeit: 19:04:07

Veränderung zu letztem SK: -0.19%

Letzter SK: 188.76 ( 0.43%)

Infineon

Uhrzeit: 19:02:35

Veränderung zu letztem SK: -2.36%

Letzter SK: 65.19 ( -4.23%)

Nasdaq Letzter SK: 65.19 ( 0.00%)

Nokia

Uhrzeit: 19:02:34

Veränderung zu letztem SK: 0.02%

Letzter SK: 11.91 ( -0.13%)

Novo Nordisk

Uhrzeit: 21:57:45

Veränderung zu letztem SK: -0.01%

Letzter SK: 184.42 ( 0.00%)

OMV

Uhrzeit: 19:04:17

Veränderung zu letztem SK: -0.32%

Letzter SK: 62.95 ( 2.03%)

Uhrzeit: 19:04:07

Veränderung zu letztem SK: 4.69%

Letzter SK: 16.00 ( 2.31%)

Porr

Uhrzeit: 19:03:00

Veränderung zu letztem SK: -0.90%

Letzter SK: 36.20 ( -0.41%)

Ryanair

Uhrzeit: 19:02:04

Veränderung zu letztem SK: 0.40%

Letzter SK: 22.41 ( -2.40%)

S&P 500 Letzter SK: 22.41 ( -1.24%)

Sanofi

Uhrzeit: 19:02:34

Veränderung zu letztem SK: -0.41%

Letzter SK: 73.96 ( 0.98%)

Siemens

Uhrzeit: 19:02:35

Veränderung zu letztem SK: 2.53%

Letzter SK: 259.60 ( -5.15%)

Societe Generale

Uhrzeit: 19:02:34

Veränderung zu letztem SK: -0.46%

Letzter SK: 66.51 ( -1.41%)

Swisscom

Uhrzeit: 19:02:03

Veränderung zu letztem SK: 0.24%

Letzter SK: 735.50 ( -0.29%)

Uhrzeit: 21:58:45

Veränderung zu letztem SK: 0.24%

Letzter SK: 0.00 ( 0.00%)

Uber

Uhrzeit: 19:04:07

Veränderung zu letztem SK: 0.18%

Letzter SK: 64.41 ( 0.54%)

Vestas

Uhrzeit: 19:38:44

Veränderung zu letztem SK: 0.18%

Letzter SK: 0.00 ( 0.00%)

VISA

Uhrzeit: 19:04:07

Veränderung zu letztem SK: -0.44%

Letzter SK: 281.40 ( 1.00%)

voestalpine

Uhrzeit: 19:03:00

Veränderung zu letztem SK: -0.47%

Letzter SK: 44.78 ( -3.07%)

Volkswagen

Uhrzeit: 19:02:35

Veränderung zu letztem SK: 1.61%

Letzter SK: 90.10 ( -0.83%)

Walt Disney

Uhrzeit: 19:04:07

Veränderung zu letztem SK: 0.02%

Letzter SK: 88.33 ( -2.56%)

Bildnachweis

1.

Aktien auf dem Radar:Frequentis, Agrana, Bajaj Mobility AG, EuroTeleSites AG, Amag, UBM, FACC, OMV, Verbund, Porr, Rosgix, EVN, AT&S, Rosenbauer, voestalpine, Wienerberger, Wolford, Wolftank-Adisa, BKS Bank Stamm, Oberbank AG Stamm, CPI Europe AG, Österreichische Post, Semperit, Telekom Austria, RHI Magnesita, DAX, Siemens, HeidelbergCement, MTU Aero Engines, Henkel, Fresenius Medical Care.

Random Partner

Erste Group

Gegründet 1819 als die „Erste österreichische Spar-Casse“, ging die Erste Group 1997 mit der Strategie, ihr Retailgeschäft in die Wachstumsmärkte Zentral- und Osteuropas (CEE) auszuweiten, an die Wiener Börse. Durch zahlreiche Übernahmen und organisches Wachstum hat sich die Erste Group zu einem der größten Finanzdienstleister im östlichen Teil der EU entwickelt.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse People startet in die Jubiläums-Staffel 25 – zwischen Verlagspleit...

» Österreich-Depots: Mai Verfallstag (Depot Kommentar)

» Börsegeschichte 15.5.: EuroTeleSites, OMV (Börse Geschichte) (BörseGesch...

» Nachlese: Lina Mosentseva; Rheinmetall Love Trade? (audio cd.at)

» PIR-News: Strabag, Research zu RBI, wienerberger, Polytec, Semperit (Chr...

» Wiener Börse Party #1156: Mai-Verfallstag mit zunächst fallendem ATX, Ve...

» Wiener Börse zu Mittag leichter: Verbund, Frequentis und Semperit gesucht

» ATX-Trends: wienerberger, Flughafen Wien, Austriacard

» Österreich-Depots: Feiertags-Bilanz (Depot Kommentar)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- 21st Austria weekly - Strabag (15/05/2026)

- 21st Austria weekly - Vienna Airport (14/05/2026)

- 21st Austria weekly - Verbund, Semperit, Bajaj Mo...

- 21st Austria weekly - Agrana (12/05/2026)

- 21st Austria weekly - Strabag, Marinomed (11/05/2...

- Börse People startet in die Jubiläums-Staffel 25 ...

Featured Partner Video

185. Laufheld Online Workout für Läufer

0:00 - Start des Workouts / start of workout -------------------------------------------------------------------------------------------------------------- Mehr Infos und Einblicke findet ihr auf...

Books josefchladek.com

In the Shadow of the Big Brother

2025

Arthur Bondar Collection WWII

LAMF (Special Edition)

2026

Magic Hour Press

Heartbeat

1994

Volute

Stephen Shore

Stephen Shore Mark Mahaney

Mark Mahaney