ATX-Trends: Andritz, Warimpex, Kapsch TrafficCom, A1 Telekom Austria, Verbund ...

Dean Garlick

Dean Garlick Yusuf Sevinçli

Yusuf Sevinçli Bertien van Manen

Bertien van Manen Fabrizio Strada

Fabrizio Strada07.01.2020, 5479 Zeichen

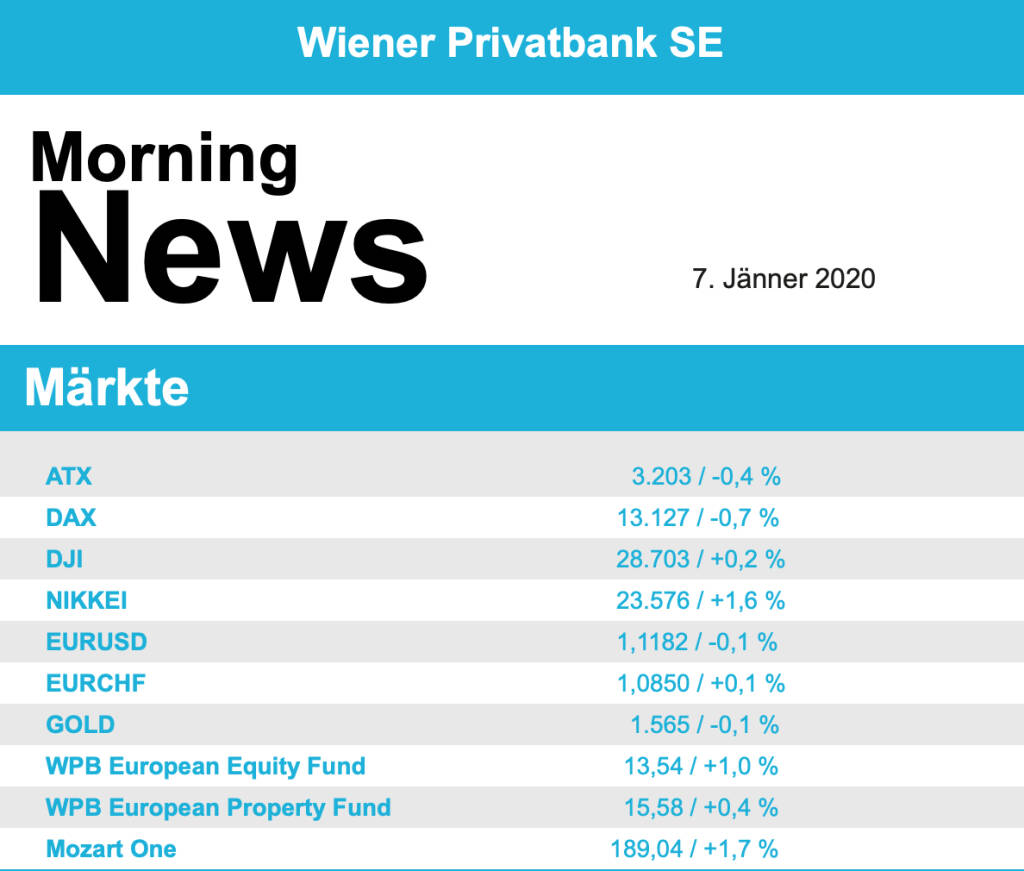

Die zunehmenden Spannungen zwischen den USA und dem Iran haben die Investoren an den europäischen Aktienmärkten am Montag weiter zurückhaltend gestimmt, statt auf Aktien konzentrierten sich Investoren auf bestimmte Rohstoffe wie Gold oder sichere Währungen wie den Schweizer Franken als die in Krisen vermeintlich sicheren Anlageklassen. Der EuroStoxx 50 beendete den ersten Handelstag der Woche 0,6% tiefer als am Vortag, konnte sich aber von den Tiefstständen am Vormittag doch noch deutlich erholen. Der CAC 40 in Frankreich gab um 0,5% nach, der Dax in Deutschland endete 0,7% schwächer und der FTSE 100 in London rutschte 0,6% ab.

Konjunktursensible Branchen wie Autowerte, Chemieunternehmen, Banken und Tech-Firmen sowie der Reise- und Freizeitsektor hatten am Montag das Nachsehen. So ging es bei den Chipwerten deutlich bergab, wobei ASML mit einem Minus von 1,8% das Schlusslicht im EuroStoxx 50 war, hier sorgten zusätzlich Medienberichte für Unruhe, wonach die US-Regierung gegen eine Technologie-Auslieferung der Niederländer an chinesische Kunden Maßnahmen ergreifen könnte. Schwach waren auch die beiden deutschen Chemieriesen BASF und Bayer, die um 1,5% beziehungsweise 1,2% nachgeben mussten, Gewinner des Tages waren die Ölwerte dank anziehender Rohölpreise, Eni beispielsweise belegte mit einem Plus von 1,5% den Spitzenplatz im EuroStoxx 50. Noch mehr bergauf ging es für Nokia, nach einer Aufstufung von „Outperform“ auf „Strong Buy“ durch das Analysehaus Raymond James konnte der Netzwerkausrüster um 2,7% vorrücken. Telefonica Deutschland profitierte ebenfalls von einer frischen Kaufempfehlung, in diesem Fall durch HSBC, und konnte um 1,0% befestigt schliessen.

Auch die Wiener Börse schloss mit einem Minus, der ATX beendete den Feiertagshandel mit einem Abschlag von 0,5%, wobei auch hier die frühen Verluste im weiteren Tagesverlauf deutlich eingedämmt werden konnten. Stark waren auch in Wien die Ölwerte, die OMV konnte sich um 0,6% verbessern, bei Schoeller-Bleckmann fiel das Plus mit 0,2% bescheidener aus, war aber gemessen am Marktumfeld doch deutlich besser. Schwach waren die Bankentitel, die Bawag war hier der größte Verlierer mit einem Minus von 2,2%, die Raiffeisen Bank International büßte 1,0% ein und für die Erste Group ging es um 0,6% nach unten. Wenig gefragt waren auch Industrietitel, Wienerberger schloss 1,8% schwächer, FACC verlor 1,6% und Lenzing musste 1,4% abgeben. Gewinner des Tages war Zumtobel, für den Leuchtenproduzenten ging es 1,7% nach oben, auch UBM Development war nur unwesentlich schwächer, für den Immobilienentwickler brachte der Tag einen Zuwachs von 1,5%. Ebenfalls zu den Gewinnern zählte Agrana, für den Zuckerkonzern ging es 1,0% nach oben, auch Polytec war gesucht und erzielte einen Zuwachs von 0,8%. Stärkster Verlierer des Tages war Do & Co, das Cateringunternehmen litt wie auch europaweit die Luftfahrtgesellschaften unter den zunehmenden geopolitischen Spannungen und musste den Tag mit einer 2,2% tieferen Notierung beenden.

In den USA trotzten die Börsen den Spannungen und konnten zum Wochenanfang mit Gewinnen schliessen. Der Dow Jones beendete den Handel mit einem Plus von 0,2%, noch besser verlief es für die beiden anderen großen Indices, der S&P 500 konnte um 0,4% vorrücken, für den Nasdaq 100 endete der Tag mit einem Zuwachs von 0,6%, womit die jüngsten Rekorde wieder in Reichweite gerückt sind. Die abgemilderten Reaktionen der US-Börsen auf die steigenden Spannungen im Nahen Osten scheinen zu reflektieren, dass die jüngste Eskalation die US-Wirtschaft nur zu einem geringen Teil in Mitleidenschaft ziehen könnte. Zulegen konnten die Goldproduzenten, so ging Newmont Goldcorp mit einem Anstieg von 1,0% aus dem Handel. Auch die Ölwerte waren gesucht, Exxon beispielsweise erzielte eine Verbesserung von 0,8%. Einen neuen Rekordstand erzielte die Google-Mutter Alphabet, auch getrieben von einer neuen Kaufempfehlung durch einen Analysten, schlussendlich betrug das Tagesplus für den Titel 2,7%. Salesforce erreichte ebenfalls eine neue Bestmarke, nachdem der Softwarekonzern durch die Royal Bank of Canada zu einem „Top Pick“ mit gleichzeitiger Erhöhung des Kurszieles hochgestuft war gab es eine Verbesserung von 4,4%. Bewegung gab es auch im Gastronomiesektor, der für Taco Bell, Pizza Hut und KFC bekannte Konzern Yum Brands kauft die Burgerkette Habit Restaurants, deren Kurs daraufhin um 32,4% nach oben schoss. Es war überhaupt ein guter Tag für die Branche, so war McDonalds mit einem Plus von 1,1% bester Wert im Dow Jones.

Nach oben ging es für die Ölpreise, wenngleich die Zuwächse weniger deutlich ausfielen als angenommen werden könnte, Brent konnte 0,5% dazugewinnen, bei WTI kam es zu einem Anstieg von 0,4%. Großer Gewinner des Tages war Gold, obwohl die anfänglich sehr deutlichen Zuwächse nicht gehalten werden konnten beendete das Edelmetall den Tag bei einer Notierung von rund 1.565 US-Dollar. Der Euro zeigte einiges an Stärke gegen den US-Dollar und konnte die anfänglichen Zuwächse in den Schluss retten, das Währungspaar beschloss den Handel bei einem Kurs von knapp unter 1,12.

Vorbörslich sind die Märkte in Europa heute Dienstag zur Eröffnung freundlich indiziert. Auch die Börsen in Asien beenden den Handelstag mit Kursgewinnen. Unternehmensseitig erwarten wir keine relevanten Nachrichten. Makroökonomisch in Europa heute die Einzelhandelsumsätze und Verbraucherpreise, in den USA die Handelsbilanz, der ISM-Index Dienstleistungen sowie Auftragseingang Industrie.

Wiener Börse Party #1159: ATX fester, AT&S schon wieder die Nr.1, dies vor dem morgigen Wiener Börse Preis

Bildnachweis

1.

Aktien auf dem Radar:Bajaj Mobility AG, AT&S, Wienerberger, Semperit, CPI Europe AG, Lenzing, Kapsch TrafficCom, Porr, Strabag, Andritz, DO&CO, Palfinger, Polytec Group, RBI, Reploid Group AG, Rosenbauer, VIG, Warimpex, Rosgix, SW Umwelttechnik, BKS Bank Stamm, Oberbank AG Stamm, UBM, Amag, EuroTeleSites AG, Österreichische Post, Telekom Austria, SAP, Henkel, Fresenius Medical Care, Hannover Rück.

Random Partner

Kontron

Der Technologiekonzern Kontron AG – ehemals S&T AG – ist mit mehr als 6.000 Mitarbeitern und Niederlassungen in 32 Ländern weltweit präsent. Das im SDAX® an der Deutschen Börse gelistete Unternehmen ist einer der führenden Anbieter von IoT (Internet of Things) Technologien. In diesen Bereichen konzentriert sich Kontron auf die Entwicklung sicherer und vernetzter Lösungen durch ein kombiniertes Portfolio aus Hardware, Software und Services.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Nachlese: Gerald Reischl AT&S, Nina Ritzinger (audio cd.at)

» Wiener Börse Party #1159: ATX fester, AT&S schon wieder die Nr.1, dies v...

» PIR-News: Auftrag für Andritz, Research zu AT&S, Porr, Polytec, Kontron-...

» Wiener Börse zu Mittag fester: AT&S, Frequentis und RBI gesucht

» ATX-Trends: VIG, Verbund, DO & CO ....

» Börsepeople im Podcast S25/03: Gerald Reischl

» ATX im Plus, Emerald Horizon vor Börsegang und frisches Research zu Wien...

» Börse Social Depot Trading Kommentar (Depot Kommentar)

» Wiener Börse Party #1158: ATX etwas fester, Wienerberger gesucht, Emera...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Folgeauftrag für Andritz aus China

- Nachlese: Gerald Reischl AT&S, Nina Ritzinger (au...

- Unser Volumensrobot sagt: Bajaj Mobility, AT&S, W...

- Wiener Börse Party #1159: ATX fester, AT&S schon ...

- PIR-News: Auftrag für Andritz, Research zu AT&S, ...

- Wiener Börse zu Mittag fester: AT&S, Frequentis u...

Featured Partner Video

Wiener Börse Party #1156: Mai-Verfallstag mit zunächst fallendem ATX, Verbund gesucht, am Fenstertag wenige News, aber viel Research

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Sasuke

2025

Atelier EXB

Mexico

1933

Delphic Studios

Sistermoon

2025

Void

Le nu en photographie

1937

Éditions Mana