ATX-Trends: Bawag, voestalpine, Erste Group, Amag, OMV ...

Joan van der Keuken

Joan van der Keuken Dag Alveng

Dag Alveng Harry Gruyaert

Harry Gruyaert Joan van der Keuken

Joan van der Keuken Ola Rindal

Ola Rindal31.10.2019, 7146 Zeichen

An den europäischen Börsen haben die Anleger ihr Pulver am Mittwoch trocken gehalten. Das Abwarten der Zinsentscheidung in den USA wurde im Handel als Hauptgrund für das Zögern der Investoren angesehen. Der EuroStoxx 50 schloss mit einem sehr überschaubaren Minus von 0,05 Prozent auf 3620,29 Punkte. Zum Wochenbeginn war der Index auf den höchsten Stand seit Februar 2018 gestiegen, am Vortag hatte er dann leicht nachgegeben.

Der französische Cac 40 schlug sich am Mittwoch mit einem Plus von 0,45 Prozent besser dank der Kurssprünge der Aktien von Peugeot und L'Oreal . Der Londoner FTSE 100 schloss 0,34 Prozent im Plus bei 7330,78 Zählern. Einen deutlichen Verluste von 1,23 Prozent gab es dagegen für den spanischen Leitindex Ibex . In Madrid erlitten vor allem Bankenaktien Verluste.

Auf Unternehmensseite machten Quartalsberichte und Fusionsgespräche zwischen Fiat Chrysler (FCA) und der Peugeot-Mutter PSA die größten Schlagzeilen. Während Fiat-Chrysler in Mailand um fast 10 Prozent hoch schnellten, zogen die Aktien des Peugeot- und Opel-Mutterkonzerns PSA in Paris um 4,5 Prozent an. Kreisen zufolge erwägt Fiat Chrysler im Falle eines solchen Deals die Zahlung einer Sonderdividende. Aus Branchensicht rückten die Produzenten von Haushaltsgütern um 1,5 Prozent am stärksten vor. Am Ende des Branchentableaus fanden sich die europäischen Banken mit einem Sektorverlust von fast 2 Prozent. Hier trübte ein Gewinneinbruch der spanischen Santander und ein hoher Verlust der Deutschen Bank das Bild. Santander sackten am Ende des EuroStoxx 50 um 6,8 Prozent ab und Deutsche Bank um 7,9 Prozent. In der allgemeinen Schwäche der Bankaktien verloren auch die Papiere der Credit Suisse in Zürich 2,4 Prozent. Anlass zur Freude gab es hingegen für die L'Oreal-Anleger. Die Papiere des Luxusgüterkonzerns rückten um 7,6 Prozent vor und waren damit sowohl im EuroStoxx als auch im Cac 40 der Spitzenreiter. Das von dem Luxusgüterkonzern berichtete Wachstum im dritten Quartal war besser als erwartet. Resultate gab es ferner vom Brillenkonzern EssilorLuxottica , dessen Aktien im EuroStoxx 50 mit 1,1 Prozent zu den Gewinnern gehörten. Airbus drehten nach schwachem Start mit 3,4 Prozent in die Gewinnzone. Hier begrüßten Anleger letztlich ein besser als erwartetes Quartalsergebnis des Flugzeugbauers.

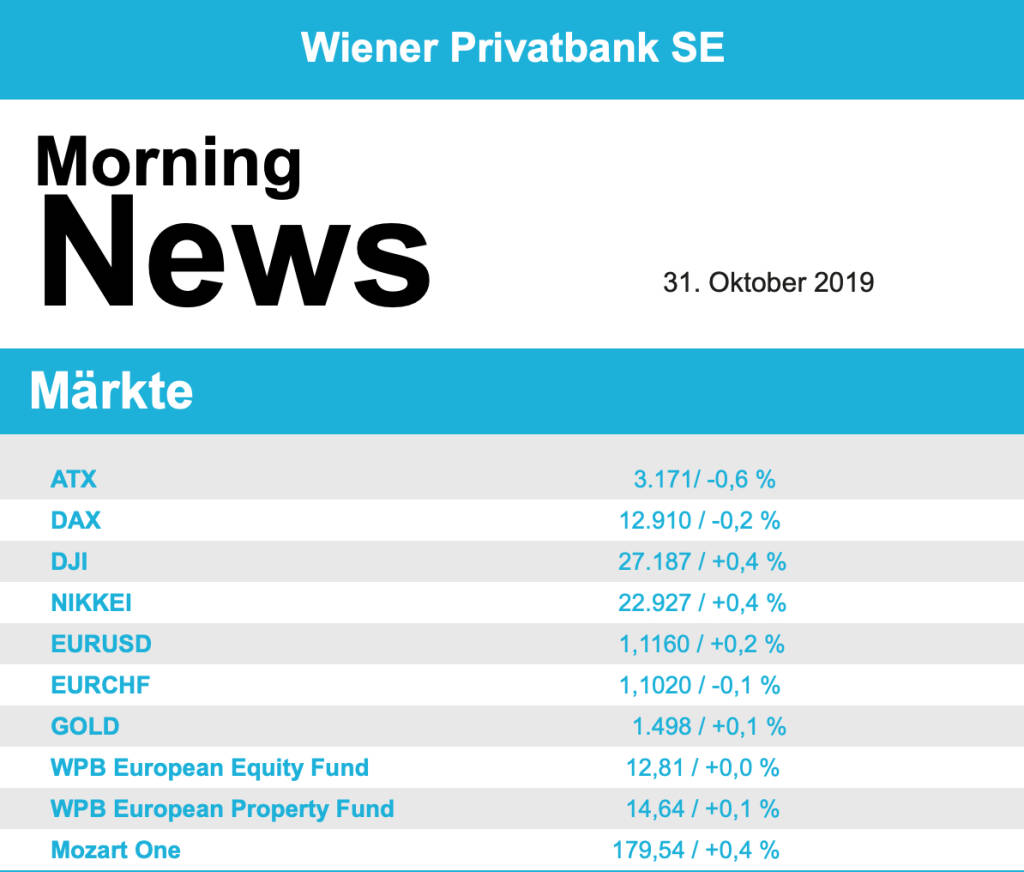

Die Wiener Börse hat am Mittwoch mit moderaten Verlusten geschlossen. Der ATX fiel um 19,31 Punkte oder 0,61 Prozent auf 3.171,21 Einheiten. So stiegen AMAG nach Vorlage von Zahlen um 2,02 Prozent auf 30,30 Euro. Der Aluminium-Konzern hat im dritten Quartal mehr operatives Ergebnis eingefahren als voriges Jahr, stutzt aber das obere Ende seiner Bandbreite für das Gesamtjahresziel etwas zusammen. OMV gaben nach ihrer Zahlenvorlage moderat um 0,64 Prozent auf 52,52 Euro nach. Der Ölkonzern hat in den ersten neun Monaten 2019 trotz gesunkener Öl- und Gaspreise beim Umsatz und Gewinn deutlich zugelegt. Aktien der Erste Group reagierten im Frühhandel mit Gewinnen auf die gemeldeten Zahlen, rutschten dann aber ins Minus und schlossen 0,95 Prozent tiefer bei 32,31 Euro. Die Erste Group hat für die ersten neun Monate wieder einen Milliardengewinn ausgewiesen und den Ausblick für das Gesamtjahr 2019 bestätigt. Auch die anderen Bankwerte Raiffeisen Bank International (minus 1,51 Prozent) und Bawag (minus 3,28 Prozent) zeigten sich schwach. Größere Abgaben unter den ATX-Schwergewichten gab es auch in Voestalpine (minus 2,51 Prozent).

Nach der wie erwartet gekommenen Zinssenkung der US-Notenbank um 25 Basispunkte haben die US-Aktienmärkte wie auch der Dollar am Mittwoch zunächst kaum reagiert. Im weiteren Verlauf zogen die Aktienkurse dann aber etwas an, während der Dollar zugleich schwächelte, weil sich eine für den Aktienmarkt günstige Interpretation der begleitenden Aussagen von US-Notenbankchef Jerome Powell durchsetzte. Der Dow -Jones-Index verbesserte sich um 0,4 Prozent auf 27.187 Punkte, der S&P-500 und die Nasdaq -Indizes legten in ähnlicher Größenordnung zu. Die Fed signalisierte zwar eine Zinssenkungspause und Powell sprach nach der bereits dritten Zinssenkung von einer Wirtschaft, die stark genug scheine, in naher Zukunft keine weitere Unterstützung von der Zinsseite zu benötigen. Er skizzierte aber zugleich ein gemischtes Bild. Investitionen, Export und Industrie seien schwächer, doch der Arbeitsmarkt bleibe stark und der Konsum robust. Der Notenbankchef sagte auch, dass man bei der Notenbank derzeit nicht an eine Zinserhöhung denke. Zur eher taubenhaften Interpretation trug auch bei, dass man laut Powell nicht an eine nach oben schießende Inflation glaube. Am Zinsterminmarkt verharrte die Wahrscheinlichkeit für eine weitere Zinssenkung im Dezember bei knapp über 20 Prozent. Neue Konjunkturdaten gingen angesichts des Zinstermins unter, insgesamt waren sie gemischt ausgefallen. Das Wachstum der US-Wirtschaft hatte sich im dritten Quartal weniger abgeschwächt als erwartet, dafür sank das von der Notenbank favorisierte Preismaß stärker als gedacht. Am Aktienmarkt sorgte erneut die Quartalsberichtssaison bei Einzelaktien für Dynamik. Die Mattel-Aktie schoss um knapp 14 Prozent nach oben. Der Spielzeughersteller hatte mehr verdient als erwartet und dabei von Kostensenkungen profitiert. Positiv wirkt auch, dass Mattel Betrugsvorwürfe eines Informanten weitgehend ausräumen konnte. Der Industriekonzern General Electric (GE) grenzte seinen Quartalsverlust erheblich ein, wenn auch unter dem Strich wegen Restrukturierungsbelastungen immer noch ein Fehlbetrag von 9,5 Milliarden Dollar stand. Im Kerngeschäft verdiente GE aber Geld und erhöhte den Cashflow-Ausblick. Die Aktie stieg um 11,5 Prozent. Yum Brands knickten dagegen nach dem Quartalsbericht um gut 6 Prozent ein. Laut Analysten stagniert bei der Restaurantmarke Pizza Hut der Umsatz und auch bei KFC sei eine moderate Schwäche zu erkennen. AMD gewannen nach insgesamt uninspirierenden Geschäftszahlen 0,3 Prozent. Die Aktie des Konkurrenten Intel legte um ein halbes Prozent zu. Apple zeigten sich im unmittelbaren Vorfeld des Quartalsberichts unverändert. Fiat Chrysler bauten das kräftige Plus vom Vortag in Reaktion auf eine mögliche Fusion mit Peugeot um gut 5 Prozent aus. Während des späten Handels war aus Informantenkreisen bekannt geworden, dass beide Seiten die Fusion vereinbart hätten. Der PSA-Board habe sie bereits abgesegnet, der Board von Fiat Chrysler treffe sich am späteren Abend dazu noch. Offiziell sei die Bekanntgabe am Donnerstag zu erwarten.

Am Ölmarkt fielen die Preise, nachdem die offiziellen Vorratsdaten der USA für die vergangene Woche einen deutlich Anstieg hervorgebracht hatten. US-Öl der Sorte WTI verbilligte sich um 1,1 Prozent auf 54,93 Dollar je Barrel.

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung behauptet indiziert. Die Börsen in Asien beenden den heutigen Handelstag uneinheitlich. Unternehmensseitig gibt es heute bislang keine relevanten Nachrichten. Makroökonomisch stehen in Europa heute die Verbraucherpreise und das BIP Q3/19 (EUR), das BIP Q3/19 (ITA), in den USA die Zahlen zu privaten Einkommen und Ausgaben, Erstanträge Arbeitslosenhilfe (Woche) sowie der Chicago PMI im Fokus der Märkte.

Wiener Börse Party #1201: Verfallstag mit klar schwächerem ATX (AT&S), Frequentis top, Vorbereitung oekostrom AG und oje, Marinomed!

Amag

Uhrzeit: 13:04:43

Veränderung zu letztem SK: -0.37%

Letzter SK: 27.30 ( -0.73%)

Apple

Uhrzeit: 13:03:19

Veränderung zu letztem SK: 0.12%

Letzter SK: 291.40 ( 0.14%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6364.91 ( -1.47%)

Bawag

Uhrzeit: 13:04:43

Veränderung zu letztem SK: -0.03%

Letzter SK: 172.00 ( -1.38%)

CAC 40 Letzter SK: 172.00 ( -0.47%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

Deutsche Bank

Uhrzeit: 13:04:26

Veränderung zu letztem SK: -0.24%

Letzter SK: 30.84 ( -2.67%)

Dow Inc.

Uhrzeit: 13:04:18

Veränderung zu letztem SK: 3.48%

Letzter SK: 25.28 ( 2.12%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: 3.48%

Letzter SK: 0.00 ( 0.00%)

Intel

Uhrzeit: 13:03:37

Veränderung zu letztem SK: -1.56%

Letzter SK: 84.40 ( -2.00%)

Nasdaq Letzter SK: 84.40 ( 0.00%)

OMV

Uhrzeit: 13:04:43

Veränderung zu letztem SK: -0.37%

Letzter SK: 61.60 ( 0.16%)

voestalpine

Uhrzeit: 13:04:43

Veränderung zu letztem SK: -0.11%

Letzter SK: 44.80 ( -1.06%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, Porr, Agrana, Austriacard Holdings AG, Amag, Polytec Group, Wienerberger, CPI Europe AG, Lenzing, Mayr-Melnhof, FACC, ATX, ATX Prime, ATX TR, ATX NTR, Erste Group, RBI, Frequentis, Marinomed Biotech, Semperit, Wolford, Wolftank-Adisa, Bawag, EuroTeleSites AG, Österreichische Post, Telekom Austria, UBM, Travelers Companies, Fresenius Medical Care, SAP, Deutsche Telekom.

Random Partner

REPLOID Group AG

Die 2020 gegründete REPLOID Group AG stellt hochwertige Proteine und Fette sowie biologischen Dünger aus der Aufzucht von Larven der Schwarzen Soldatenfliege her. In den für ihre Kunden errichteten Mastanlagen – den REPLOID ReFarmUnits – erhalten vom Unternehmen gelieferte Junglarven eine auf den jeweiligen Standort abgestimmte Futtermischung aus Reststoffen der regionalen Lebensmittel-Wertschöpfungskette. Nach erfolgter Mast übernimmt REPLOID die Larven zur zentralen Vermarktung.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» LinkedIn-NL: Yeah, unser Song ist Top100! Und die grosse Zertifikate Son...

» Österreich-Depots: Am Verfallstag Juli zunächst schwächer (Depot Kommentar)

» Börsegeschichte 17.7.: Feratel (Börse Geschichte) (BörseGeschichte)

» Nachlese: Julia Bunz One Villas, Rudi Zipfelmayer (audio cd.at)

» PIR-News zu Frequentis, Marinomed, Andritz, RBI/Addiko, Reploid, Erste G...

» Verfallstag drückt ATX ins Minus: Frequentis glänzt, Marinomed erneut vo...

» Wiener Börse Party #1201: Verfallstag mit klar schwächerem ATX (AT&S), F...

» Wiener Börse zu Mittag deutlich schwächer: Frequentis, Agrana und Verbun...

» Börsepeople im Podcast S25/14: Andrea Maier

» One Villas: Wie eine Ex-Bankerin mit KI-gestütztem Ferienimmobilien-Mana...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Mayr-Melnhof und voestalpine vs. Polytec Group un...

- Swiss Re und Münchener Rück vs. Uniqa und VIG – k...

- Telecom Italia und Vodafone vs. Tele Columbus und...

- Salzgitter und ArcelorMittal vs. ThyssenKrupp und...

- Callaway Golf und Garmin vs. World Wrestling Ente...

- Silver Standard Resources und K+S vs. Gazprom und...

Featured Partner Video

Wiener Börse Party #1182: ATX etwas fester, erneut die Umsatzmilliarde geknackt, AT&S bleibt die Aktie dieser Phase

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Kobe 1995 After the Earthquake

1995

Telescope

Skimpies

2024

burns books

Heartbeat

1994

Volute

Let's Sit Down Before We Go

2011

MACK

Oculus

2018

Galerist & Galerie Filles du Calvaire