ATX-Trends: OMV, Verbund, Bawag, Polytec ...

Yusuf Sevinçli

Yusuf Sevinçli Ralph Gibson

Ralph Gibson Ola Rindal

Ola Rindal Ola Rindal

Ola Rindal09.07.2019, 6523 Zeichen

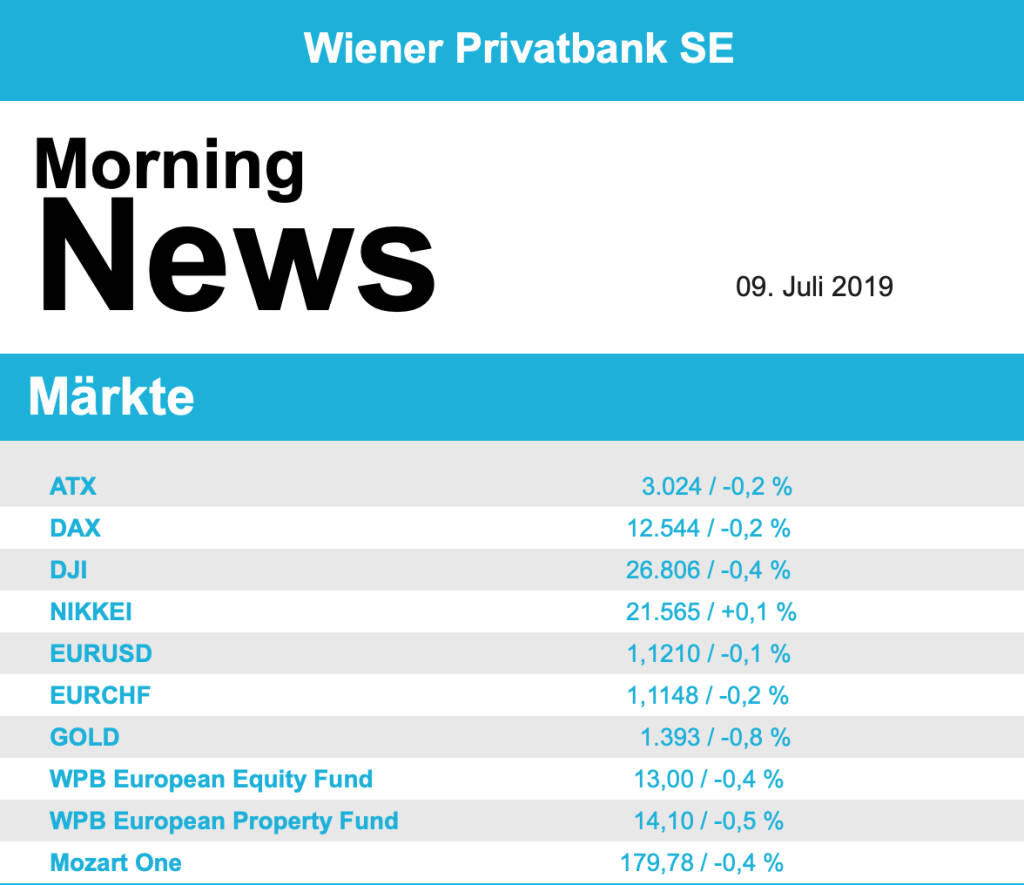

Abwarten war die Devise der Anleger zum Wochenauftakt, nach den überraschend guten Zahlendes Arbeitsmarktberichtes in den USA am Freitag wartet man jetzt gespannt auf den Auftritt des Fed-Chefs Jerome Powell vor US-Abgeordneten am Mittwoch. Die Konjunkturdaten zu Wochenbeginn setzten keine eindeutigen Signale, einerseits erholte sich der deutsche Außenhandel im Mai etwas vom kräftigen Dämpfer im Vormonat, anderseits sank der Sentix-Index, ein Indikator für die Anlegerstimmung, für die Eurozone im Juli auf den tiefsten Stand seit November 2014. Vor diesem Hintergrund musste der EuroStoxx 50 leicht um 0,1% nachgeben, nachdem er erst am Donnerstag der Vorwoche ein Einjahreshoch erreicht hatte, auch die anderen wichtigen europäischen Indices gaben in ähnlichem Ausmaß ab.

Die Bankenaktien waren gestern mit einem Minus von 1,0% der schwächste Sektor, belastet durch die Deutsche Bank . Der Konzern will bis Ende 2022 jede fünfte Stelle abbauen, insgesamt soll der Umbau mehr als sieben Milliarden Euro kosten. Kapitalerhöhung ist keine geplant, allerdings werden die Dividendenzahlungen für 2019 und 202 gestrichen. Die Investoren nahmen diese Neuigkeiten zunächst positiv auf und die Aktie konnte deutlich zulegen, dann drehte sich aber die Stimmung und zu Handelsschluss stand ein Abschlag von 5,7% zu Buche. Größter Gewinner war der Rohstoffsektor mit einem Plus von 1,3%. Der Caterer Sodexho muss auf einige große Lieferkontrakte mit Kunden verzichten und erwartet ein deutlich gedrosseltes Wachstum, der Titel schloss 4,2% schwächer. Barclays reduzierte die Empfehlung für den irischen Baukonzern CRH von „Overweight“ auf „Equal Weight“, was den Titel 1,6% nach unten rutschen liess. Imperial Brands will für bis zu 200 Millionen Pfund eigene Aktien zurückkaufen, das führte zu einem Tagesplus von 2,2% für den Tabakkonzern. Der Vermögensverwalter Schroders wurde vom US-Broker Jefferies von „Buy“ auf „Hold“ abgestuft und musste auf Grund dieser Abstufung 2,6% abgeben.

Auch in Wien übten sich die Anleger in Zurückhaltung, der ATX sank in ähnlichem Ausmaß wie das europäische Umfeld. Gesucht waren gestern unter anderem die Öltitel, OMV konnte um 0,8% anziehen, für Schoeller-Bleckmann fiel das Plus mit 1,8% um einiges deutlicher aus. Von den Abgaben gegen Ende der Vorwoche erholen konnte sich der Verbund , für den Versorger gab es gestern einen Zuwachs von 1,8%. Im Vorfeld der Zahlenpräsentation am Donnerstag mussten sowohl Agrana als auch FACC abgeben, für den Zuckerkonzern ging es 1,1% nach unten, der Flugzeugzulieferer handelte zu Börsenschluss im gleichen Ausmaß leichter. Deutlich abgeben musste die Bawag mit einem Abschlag von 2,9%, auch die Erste Group verbilligte sich um 0,7%, für die Raiffeisen International gab es ein Minus von 0,8%. Hoch oben in der Gunst der Anleger stand AMAG , der Aluminiumkonzern erreichte gestern ein stolzes Plus von 4,9%, ohne dass es relevante Neuigkeiten gegeben hätte. Auch Kapsch TrafficCom wurde gut nachgefragt, für den Mautsystemanbieter endete der Handelstag mit einem Aufschlag von 1,9%. Weiter im Aufwind befindet sich Zumtobel , für den Leuchtenhersteller ging es auch gestern 1,2% nach oben. Ebenfalls auf der Gewinnerseite war Mayr Melnhof zu finden, der Kartonhersteller erzielte zum Wochenauftakt einen Aufschlag von 1,3%. Zu den Verlierern zählte Polytec , der Autozulieferer schloss 2,2% leichter, auch bei AT&S und Porr kam es zu einem Abschlag von jeweils 2,1%.

In den USA mussten die Anleger ebenfalls den überraschend guten Arbeitsmarktbericht vom Freitag zunächst einmal verdauen und versuchten diese Ergebnisse in einen Konsens mit den Zinserwartungen zu bringen. Daher war auch hier der Handel gedämpft und von Zurückhaltung geprägt, viel wird jetzt von den Aussagen von Jerome Powell am Mittwoch abhängen. Die Indices verzeichneten allesamt leichte Abgaben, der Dow Jones schloss mit einem Abschlag von 0,4%, der S&P 500 musste 0,5% abgeben und für den Nasdaq 100 ging es 0,7% nach unten. Es gab keine relevanten neuen wirtschaftlichen Daten und auch Unternehmensnachrichten waren dünn gesät. Boeing musste wieder einmal abgeben, der Flugzeugbauer schloss mit einem Minus von 1,3% nachdem bekannt wurde, dass der saudi-arabische Billigflieger Flyadeal künftig mit einer reinen Airbus-Flotte unterwegs sein will. Der Chemiekonzern Dow wurde von der Senkung der Jahresziele von BASF , die in Deutschland nach Börsenschluss bekanntgegeben wurden, in Mitleidenschaft gezogen und verlor 1,6%, Der Chiphersteller Broadcom hat Spekulationen zufolge die Finanzierung der Übernahme von Symantec gesichert, der Deal wird mit einem Volumen von etwa 22 Milliarden Dollar deutlich teurer als zunächst gedacht, allerdings wird wahrscheinlich auch die Einsparung durch angestrebte Synergien deutlich höher sein als ursprünglich angenommen, man geht von rund 1,5 Milliarden Dollar aus. Symantec stieg mit einem Plus von 2,4% auf den höchsten Stand seit mehr als einem Jahr, Broadcom musste gestern 2,7% abgeben.

Wenig Bewegung gab es bei den Ölpreisen, Brent verbilligte sich um 0,2%, WTI konnte 0,3% zulegen. Gold hatte einen vergleichsweise bewegten Handel, nach einigem Auf und Ab endete das Edelmetall bei einem Wert von rund 1.395 US-Dollar für die Feinunze. Auch der Handel zwischen Euro und US-Dollar verlief volatiler als an den meisten Tagen der jüngsten Vergangenheit, insgesamt musste der Euro abgeben und das Währungspaar handelte am späten Abend bei einem Kurs von rund 1,121.

Vorbörslich sind die Börsen in Europa schwächer indiziert. Die asiatischen Märkte beenden den zweiten Handelstag der Woche mehrheitlich mit Verlusten. Von der Unternehmensseite hat heute die OMV ihr Trading Update für das 2. Quartal 2019 veröffentlicht.

UNTERNEHMENSNACHRICHTEN

OMV

OMV hat heute das Trading Update für das 2. Quartal 2019 veröffentlicht. Der Ölpreis sank um 7 % auf USD 68,9/bbl im Vergleich zum Vorjahreswert von USD 74,39/bbl. Der Gaspreis (CEGH) ging um 27% auf € 15,5/MWh (vs. € 21,4/MWh in Q2/18) zurück. Die Gesamtproduktion lag bei 490kbo/d, was 17 % mehr als im Vorjahr war. Im Gasbereich betrug der Anstieg 13 % (auf 275kboe/d), und im Ölbereich 22 % (auf 214kboe/d). Im Upstream konnte sich der durchschnittlich realisierte Rohölpreis auf USD 65,9/bbl (Vj. USD 60,6/bbl) steigern, während der durchschnittlich realisierte Gaspreis auf € 12,1 MWh. (Vj. € 12,7/MWH) zurückgegangen ist. Im Vergleich zum ersten Quartal 2019 stiegen die Retail- und Commercial-Margen der OMV. Die Finanzergebnisse für das 2. Quartal werden am 31. Juli veröffentlicht.

Wiener Börse Party #1200: ATX leichter, Bajaj stark, AT&S-Day, thx an Deutsche Börse und Rudi Zipfelmayer; Lara Vadlau ist Safe!

Agrana

Uhrzeit: 22:59:03

Veränderung zu letztem SK: 0.22%

Letzter SK: 11.35 ( -1.30%)

Amag

Uhrzeit: 22:58:36

Veränderung zu letztem SK: -0.91%

Letzter SK: 27.50 ( 0.73%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6459.67 ( -0.18%)

BASF

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.75%

Letzter SK: 47.94 ( -2.99%)

Bawag

Uhrzeit: 22:58:36

Veränderung zu letztem SK: -0.52%

Letzter SK: 174.40 ( 0.00%)

Boeing

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.42%

Letzter SK: 190.50 ( 0.47%)

Deutsche Bank

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.94%

Letzter SK: 31.81 ( 1.14%)

Dow Inc.

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -3.03%

Letzter SK: 26.37 ( -2.01%)

Dow Jones Letzter SK: 26.37 ( 0.29%)

FACC

Uhrzeit: 22:58:36

Veränderung zu letztem SK: -1.90%

Letzter SK: 16.28 ( -3.78%)

Gold Letzter SK: 16.28 ( -0.18%)

Kapsch TrafficCom

Uhrzeit: 23:00:05

Veränderung zu letztem SK: -0.39%

Letzter SK: 5.18 ( -2.26%)

Nasdaq Letzter SK: 5.18 ( 0.00%)

OMV

Uhrzeit: 22:58:36

Veränderung zu letztem SK: -0.81%

Letzter SK: 61.50 ( 0.33%)

Polytec Group

Uhrzeit: 22:58:36

Veränderung zu letztem SK: -0.65%

Letzter SK: 4.59 ( 0.22%)

Porr

Uhrzeit: 22:58:48

Veränderung zu letztem SK: -0.32%

Letzter SK: 39.05 ( -0.51%)

S&P 500 Letzter SK: 39.05 ( 0.38%)

Verbund

Uhrzeit: 22:58:36

Veränderung zu letztem SK: -0.38%

Letzter SK: 58.55 ( 1.12%)

Zumtobel

Uhrzeit: 23:00:04

Veränderung zu letztem SK: -0.63%

Letzter SK: 4.00 ( 7.82%)

Bildnachweis

1.

Aktien auf dem Radar:Porr, Agrana, Telekom Austria, Austriacard Holdings AG, Amag, Polytec Group, SBO, Palfinger, FACC, CA Immo, Uniqa, Josef Manner & Comp. AG, Bajaj Mobility AG, Wolftank-Adisa, Zumtobel, Semperit, BKS Bank Stamm, Bawag, EuroTeleSites AG, CPI Europe AG, Österreichische Post, UBM, RHI Magnesita.

Random Partner

Addiko Group

Die Addiko Gruppe besteht aus der Addiko Bank AG, der österreichischen Mutterbank mit Sitz in Wien (Österreich), die an der Wiener Börse notiert und sechs Tochterbanken, die in fünf CSEE-Ländern registriert, konzessioniert und tätig sind: Kroatien, Slowenien, Bosnien & Herzegowina (wo die Addiko Gruppe zwei Banken betreibt), Serbien und Montenegro.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Konsolidierungsphase (Depot Kommentar)

» Börsegeschichte 16.7.: AT&S-Day (Börse Geschichte) (BörseGeschichte)

» Nachlese: Julia Bunz (audio cd.at)

» Wiener Börse Party feiert Jubiläum: 1200 Folgen und ein Markt im Detail ...

» PIR-News: Bajaj Mobility, Porr, Reploid, Andritz, Semperit, Addiko (Chri...

» Wiener Börse Party #1200: ATX leichter, Bajaj stark, AT&S-Day, thx an De...

» Wiener Börse zu Mittag schwächer: Bajaj Mobility, Palfinger und Semperit...

» Börse-Inputs auf Spotify zu u.a. Bitcoin, Gold, IBM, JP Morgan, oekostro...

» ATX-Trends: RBI, Bawag, voestalpine ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Marinomed beantragt erneut ein gerichtliches Sani...

- Wiener Börse: ATX geht 0,18 Prozent tiefer aus de...

- Wiener Börse Nebenwerte-Blick: Zumtobel steigt me...

- Frequentis mit untypischem 1. Halbjahr

- Wie Wolftank-Adisa, Zumtobel, RHI Magnesita, Baja...

- Wie AT&S, Palfinger, Lenzing, RBI, Andritz und EV...

Featured Partner Video

Wiener Börse Party #1189: ATX startet schwächer ins 2. Halbjahr, Andritz feiert in der Wiener Börse, Erste Group heuer schon +10 Mrd.

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Irish Summers

2020

Gallery Fifty One

Kompositionen in Schwarz und Weiß

1959

F. Bruckmann

Formes nues

Formes nues John Gossage

John Gossage Stephen Gill

Stephen Gill