ATX-Trends: Verbund, FACC, voestalpine, Zumtobel, Immofinanz ...

Gerhard Puhlmann

Gerhard Puhlmann Matteo Girola

Matteo Girola Fabrizio Strada

Fabrizio Strada03.07.2019, 7120 Zeichen

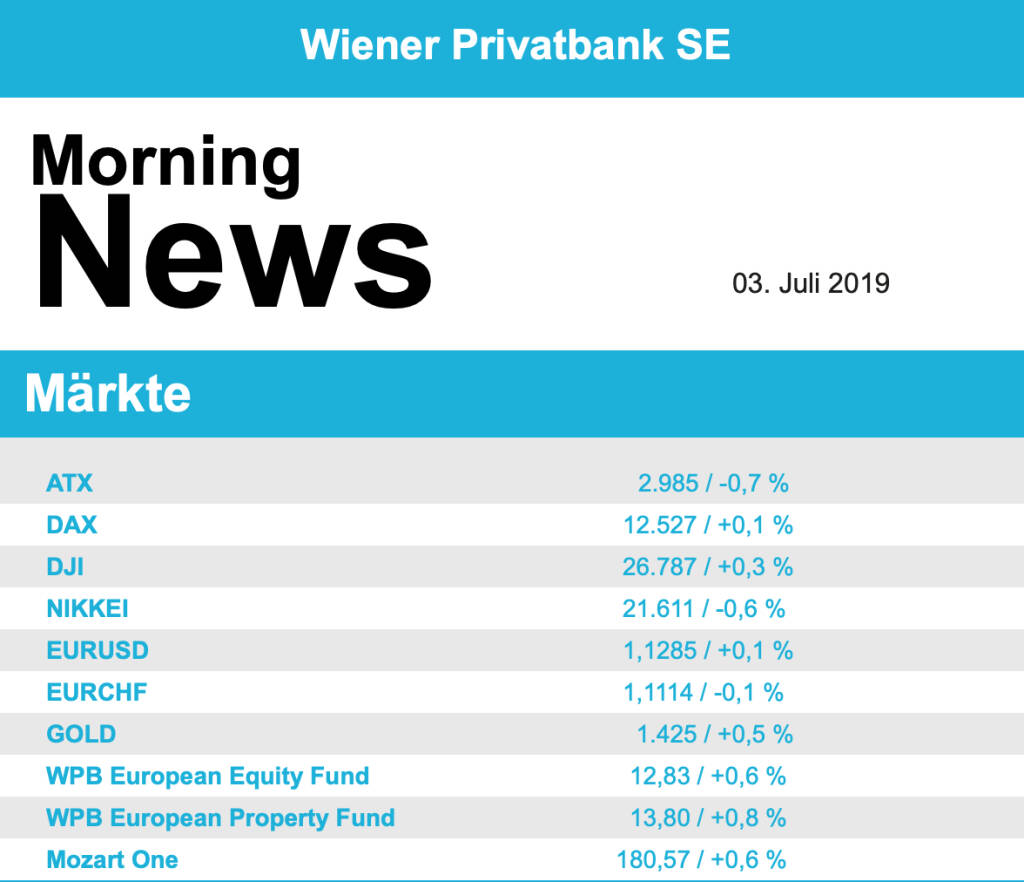

Leicht nachgelassen hat gestern die Freude über die Annäherung im US-chinesischen Handelsstreit. Zwar konnten die wichtigsten Indices den Tag mit Zuwächsen beenden, aber es droht neues Ungemach, nachdem US-Präsident Donald Trump jetzt anscheinend wieder Europa ins Visier nimmt. Wegen in seinen Augen verbotener Flugzeugsubventionen wurden Sonderzölle für etliche europäische Exporte - von Lebensmitteln wie Oliven, Fleisch und Käse über Whisky bis hin zu Gusseisenrohren – angedroht. Auch von der Konjunktur gab es eher Gegenwind, so war der Umsatz im deutschen Einzelhandel im Mai deutlich hinter den Erwartungen zurückgeblieben, auch die Aufträge im Maschinenbau gingen im Mai im Vergleich zum Vorjahr kräftig zurück.

Die wiedergekehrte Vorsicht spiegelte auch die Sektorenübersicht wieder, die als defensiv geltenden Aktien von Versorgern waren gestern mit einem Zuwachs von 1,9% am stärksten, gefolgt von den Herstellern von Haushaltsgütern die sich um 1,2% verbessern konnten. Am anderen Ende der Übersicht war die Autoindustrie zu finden, die um 0,3% nachgeben musste. Unter den Einzelwerten verzeichnete der schweizerische Pharmakonzern Novartis ein Plus von 0,5%, da die Tochter Sandoz das Generikum Gefitinib zur Krebsbehandlung einführen will, nachdem das Alleinvertriebsrecht von AstraZeneca für dieses Mittel abgelaufen ist. Der Börsengang der Asien-Sparte von Anheuser Busch könnte laut Medienberichten bevorstehen und wäre die größte Neuemission in diesem Jahr, für die belgische Brauerei ging es 2,1% nach oben.

Henkel konnte mit einem Plus von 3,8% die Spitze im Dax erobern, der Konsumgüterkonzern hatte für Investoren und Analysten zu einem Kapitalmarkttag zum Geschäftssegment Klebstoffe angesetzt, der äußerst positiv aufgenommen wurde. BASF litt unter negativen Analystenkommentaren, die eine baldige Reduktion der Jahresziele erwarten, und war mit einem Rückgang von 1,9% eines der schwächsten der großen Unternehmen in Deutschland. Holprig verlief der Börsegang der Global Fashion Group in Deutschland, nachdem es schon im Vorfeld für den Online-Modehändler einige Schwierigkeiten gegeben hatte, handelte und schloss der Neuling deutlich unter dem Ausgabekurs.

In Wien musste der ATX den vorangegangenen stärkeren Gewinnen Tribut zollen und schloss als einer der wenigen Indices in Europa mit einem Minus. Weder von Unternehmens- noch von Konjunkturseite kamen entscheidende Impulse. Die möglichen Zölle könnten neben Lebensmitteln beispielsweise, wie schon erwähnt, Gusseisenrohre betreffen, auch eine Belastung von Autos europäischer Hersteller steht im Raum. Diese Faktoren machten voestalpine zu schaffen, für den Stahlkonzern ging es gestern wieder 2,2% nach unten. Auch FACC könnte durch die möglichen Zölle in Mitleidenschaft gezogen werden, gestern haben jedoch die Analysten der Raiffeisen Centrobank unabhängig davon das Kursziel nach unten revidiert, zwar wird die Rentabilität im zweiten Halbjahr durchaus stark erwartet, allerdings könnte das Unternehmen noch durch Anlaufkosten belastet sein, insgesamt wird das Geschäftsumfeld auch durch die Produktionseinstellungen bei Airbus wenig vorteilhaft gesehen, für den Luftfahrtzulieferer bedeutete die Summe dieser Nachrichten einen Abschlag von 4,1% am gestrigen Handelstag.

Deutlich erholen von den Vortagsabgaben konnte sich der Verbund , auch bedingt durch das europäische Umfeld und die Risikoreduzierung vieler Investoren kam es zu einem Zuwachs von 3,3%. Semperit war weiter im Aufwind und konnte sich auch gestern um 3,1% verteuern. Bei Zumtobel scheint die starke Aufwärtsbewegung langsam zum Erliegen kommen, gestern konnte der Leuchtenhersteller nur mehr ein Plus von 0,1% erringen. Schlecht verlief der Tag für die Banken, die allesamt abgeben mussten, der Kurs der Bawag sank um 1,0%, Erste Group verbilligte sich um 1,3%, am deutlichsten erwischte es Raiffeisen mit einem Minus von 2,2%. Weiter hoch oben in der Gunst der Anleger rangierte die Österreichische Post und konnte einen weiteren Zuwachs von 3,0% verzeichnen. Auch Porr war gesucht und konnte sich um 2,1% verbessern, ebenso Polytec , trotz der Schwäche bei den Automobilwerten konnte der Zulieferer 1,7% dazugewinnen.

In den USA hemmte die Ernüchterung nach der Androhung von Strafzöllen gegen Europa ebenfalls den Aufschwung, zudem herrschte Zurückhaltung wegen des Feiertags am Donnerstag und der dadurch verkürzten Handelswoche. Bereits heute werden die Märkte früher schliessen. Der Dow Jones legte um 0,3% zu, der S&P 500 rückte in gleichem Ausmaß vor und der Nasdaq 100 erzielte ein Plus von 0,4%. Die Ölkonzerne litten unter dem deutlichen Nachgeben der Rohölpreise, Chevron verzeichnete ein Minus von 1,5%, ExxonMobil musste 1,1% abgeben. Tesla büsste nach der Meldung, dass der Europachef den Konzern verlassen wird, rund 1,2% ein, konnte aber im nachbörslichen Handel deutlich zulegen, da die Auslieferungen im zweiten Quartal um etliches stärker ausfielen als erwartet.

Im Mobilfunkbereich gab es Fortschritte bei der geplanten Übernahme von Sprint durch T-Mobile US, nach Aussage eines Journalisten wurde eine Einigung mit Dish erzielt, wonach Geschäftsteile von Sprint übernommen werden sollen um den Bedenken des US-Justizministeriums zu begegnen. Alle drei beteiligten Aktien konnten zunächst deutlich zulegen bevor ein Teil der Gewinne wieder abgegeben werden musste, schlussendlich endete Sprint 4,6% höher, bei Dish gab es ein Plus von 0,8% und T-Mobile US konnte sich um 1,8% verbessern.

Stark unter Druck gerieten die Ölpreise, da die angedrohten Strafzölle gegen Europa negative Auswirkungen auf den Welthandel und den Energieverbrauch haben würden. Brent schloss 4,1% schwächer, bei WTI stand gar ein Minus von 4,8% zu Buche. Gold konnte von der allgemeinen Risikoreduktion profitieren, das Edelmetall kletterte gegen Tagesende wieder auf einen Wert von 1.420 US-Dollar. Der Handel zwischen Euro und US-Dollar verlief relativ volatil mit teilweise deutlichen Zuwächsen für die Gemeinschaftswährung, gegen Handelsende fand das Währungspaar aber einen zum Vortag nahezu unveränderten Kurs von rund 1,129.

Vorbörslich sind die Börsen in Europa heute Mittwoch nahezu unverändert indiziert. Die asiatischen Märkte notierten wenig verändert bis leicht schwächer. Gestern Abend hat Immofinanz angekündigt ein stärkeres Halbjahresergebnis dank neuer Immo-Bewertungen zu erwarten (siehe unten). Makroökonomisch erwarten wir heute u.a. die Handelsbilanz, Auftragseingang der Industrie und den ISM Index (Dienste) in den USA.

UNTERNEHMENSNACHRICHTEN

Immofinanz

Immofinanz gab gestern bekannt, dass der Vorstand für das 2. Quartal 2019 aus heutiger Sicht einen deutlich positiven Ergebnisbeitrag aus der Immobilienbewertung erwartet. Auf Basis der zum Halbjahr erfolgten, externen Immobilienbewertung zeichnen sich positive Bewertungseffekte im Bereich von voraussichtlich €100 Mio. ab. Neben dem anhaltend sehr guten Marktumfeld in Österreich und Deutschland reflektiert das Ergebnis auch die positive Marktentwicklung in einzelnen zentral- und osteuropäischen Kernländern der Immofinanz. Das Unternehmen veröffentlicht sein Halbjahresergebnis am 28. August 2019.

SportWoche Podcast spezial: 52 Fussball-WM-Tipps aus der Finanzbranche, eingeholt beim Wiener Börse Preis 2026 (aus #MME2)

Airbus Group

Uhrzeit: 19:04:14

Veränderung zu letztem SK: 0.45%

Letzter SK: 169.52 ( 2.15%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.01%

Letzter SK: 5982.75 ( 1.22%)

BASF

Uhrzeit: 19:02:48

Veränderung zu letztem SK: 0.27%

Letzter SK: 51.67 ( -0.42%)

Bawag

Uhrzeit: 19:02:48

Veränderung zu letztem SK: -0.07%

Letzter SK: 151.70 ( 1.61%)

Chevron

Uhrzeit: 19:04:21

Veränderung zu letztem SK: 0.31%

Letzter SK: 164.18 ( 0.22%)

DAX Letzter SK: 164.18 ( 1.15%)

Dow Inc.

Uhrzeit: 19:04:21

Veränderung zu letztem SK: 0.62%

Letzter SK: 30.77 ( 0.28%)

Dow Jones Letzter SK: 30.77 ( 0.58%)

Exxon

Uhrzeit: 19:04:21

Veränderung zu letztem SK: 0.67%

Letzter SK: 133.00 ( -0.24%)

FACC

Uhrzeit: 19:02:48

Veränderung zu letztem SK: -0.56%

Letzter SK: 16.00 ( 6.24%)

Gold Letzter SK: 16.00 ( -0.65%)

Henkel

Uhrzeit: 19:02:48

Veränderung zu letztem SK: 0.11%

Letzter SK: 65.98 ( 0.70%)

Immofinanz

Uhrzeit: 19:02:48

Veränderung zu letztem SK: -0.06%

Letzter SK: 15.42 ( -1.41%)

Nasdaq Letzter SK: 15.42 ( 0.00%)

Novartis

Uhrzeit: 19:02:49

Veränderung zu letztem SK: 1.37%

Letzter SK: 131.08 ( 0.18%)

Österreichische Post

Uhrzeit: 19:02:48

Veränderung zu letztem SK: -0.24%

Letzter SK: 31.75 ( 0.47%)

Polytec Group

Uhrzeit: 19:02:48

Veränderung zu letztem SK: -0.11%

Letzter SK: 4.38 ( 2.10%)

Porr

Uhrzeit: 19:02:48

Veränderung zu letztem SK: 2.11%

Letzter SK: 34.35 ( 0.15%)

S&P 500 Letzter SK: 34.35 ( 0.37%)

Semperit

Uhrzeit: 19:02:48

Veränderung zu letztem SK: 0.50%

Letzter SK: 15.00 ( 0.00%)

Tesla

Uhrzeit: 19:04:29

Veränderung zu letztem SK: -1.70%

Letzter SK: 366.50 ( 1.95%)

Verbund

Uhrzeit: 19:02:48

Veränderung zu letztem SK: 0.04%

Letzter SK: 60.15 ( -2.59%)

voestalpine

Uhrzeit: 19:02:48

Veränderung zu letztem SK: -0.15%

Letzter SK: 46.02 ( 2.04%)

Zumtobel

Uhrzeit: 19:02:48

Veränderung zu letztem SK: -0.42%

Letzter SK: 3.56 ( -0.28%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, FACC, Infineon, Vonovia SE, Merck Co..

Random Partner

Agrana

Die Agrana Beteiligungs-AG ist ein Nahrungsmittel-Konzern mit Sitz in Wien. Agrana erzeugt Zucker, Stärke, sogenannte Fruchtzubereitungen und Fruchtsaftkonzentrate sowie Bioethanol. Das Unternehmen veredelt landwirtschaftliche Rohstoffe zu vielseitigen industriellen Produkten und beliefert sowohl lokale Produzenten als auch internationale Konzerne, speziell die Nahrungsmittelindustrie.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Ende Publikumsvoting ZFA-Award, French ...

» 20 Jahre Zertifikate-Award Austria: Ronald Nemec, Erste Group, blickt au...

» Publikumsvoting zum 20. Zertifikate Award Austria endet am Pfingstsonnta...

» Börse-Inputs auf Spotify zu u.a. VIG, AT&S, OHB, Markus Marterbauer, Chr...

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 22.5.: Extremes zu Polytec, SBO und Uniqa (Börse Geschic...

» Nachlese: Start Countdown Zertifikate Award Austria mit Christian Scheid...

» PIR-News: Strabag baut Schleuse, Wiener Börse Preis 2026 vergeben, Resea...

» Wiener Börse Party #1161: ATX nach Wiener Börse Preis mit Sieger VIG (O-...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Börse-Inputs auf Spotify zu u.a. Ende Publikumsvo...

- 21st Austria weekly - Vienna Stock Exchange, Stra...

- 21st Austria weekly - Vienna Airport, AT&S, Strab...

- 21st Austria weekly - Andritz, AT&S, Palfinger (2...

- 20 Jahre Zertifikate-Award Austria: Ronald Nemec,...

- 21st Austria weekly - Marinomed (19/05/2026)

Featured Partner Video

Börsepeople im Podcast S24/25: Markus Tritthart

Markus Tritthart ist Geschäftsführer der Raiffeisen Bausparkasse und wir sprechen über eine spannende Karriere, die seinerzeit auch bei Raiffeisen und Vorstand Helfried Marek begonnen hat. Wir gehe...

Books josefchladek.com

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

Oculus

2018

Galerist & Galerie Filles du Calvaire

Photographies Modernes Présentées par Pierre Bost

1927

Librairie des arts Décoratifs

Let's Sit Down Before We Go

2011

MACK

Kobe 1995 After the Earthquake

1995

Telescope