ATX-Trends: Andritz, Bawag, OMV, Strabag, voestalpine, Wienerberger, Zumtobel ...

Pierre Bost

Pierre Bost Machiel Botman

Machiel Botman John Gossage

John Gossage Daido Moriyama

Daido Moriyama01.07.2019, 7170 Zeichen

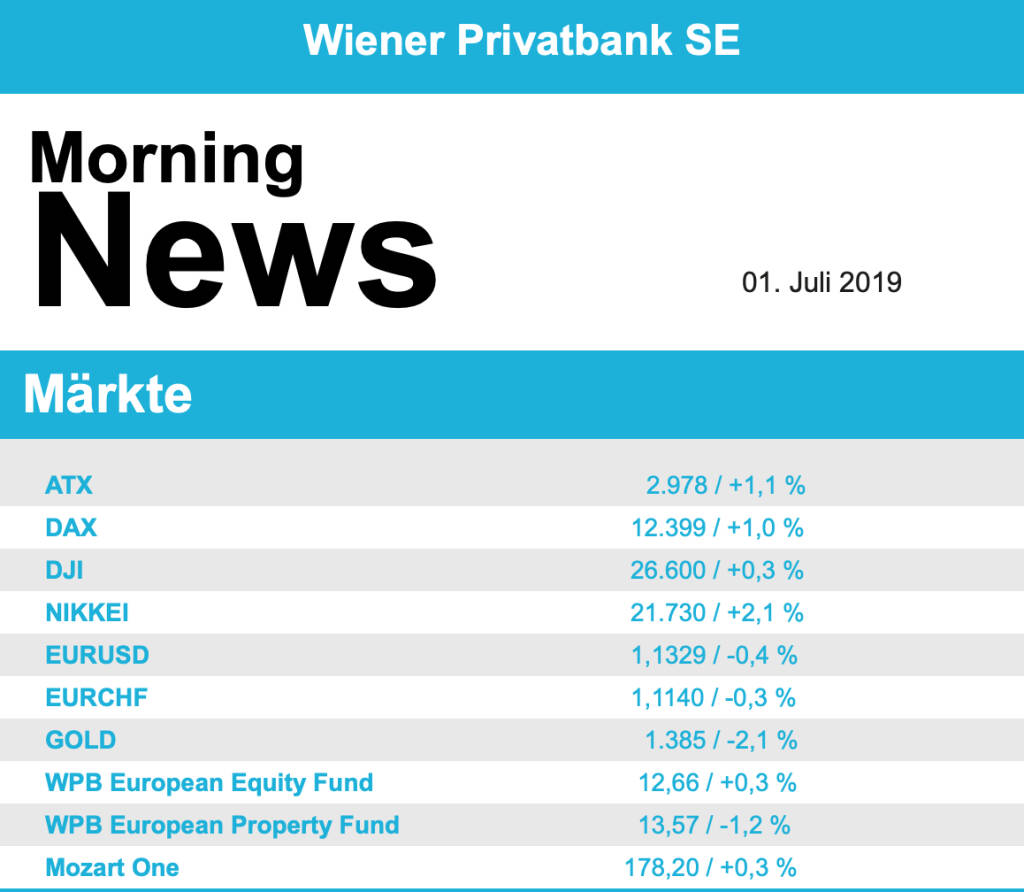

An Europas zuletzt lustlosen Börsen ist es am Freitag dank eines Schlussspurts deutlich bergauf gegangen. Die Hoffnungen auf ein positives Ergebnis der Gespräche am Wochenende lockte die Investoren teilweise aus der Reserve, der EuroStoxx 50 konnte nach einigen schwächeren Tagen ein relativ deutliches Plus von 0,9% erzielen, auch die anderen großen europäischen Indices beendeten den Tag mit Zuwächsen. Im europäischen Branchenvergleich gab es vor dem Wochenende fast nur Gewinner, am besten schlugen sich die Aktien von Reise- und Freizeitunternehmen, deren Subindex gewann über 1,5%.

Hier erwies sich Merlin Entertainments (Madame Tussauds) als Zugpferd, nach einem Übernahmeangebot der Lego-Gründers Ole Kirk Krisitiansen schnellte der Titel 14,0% nach oben. Merlin Entertainments ist unter anderem auch der Betreiber der Legoland-Freizeitparks. Zusätzlich halfen die leicht rückläufigen Ölpreise diesem Sektor. Auch die Technologiefirmen schafften ein Plus von mehr als 1,5%, unterstützt von der positiven Entwicklung einiger Werte in den USA.

Am anderen Ende des Branchentableaus rangierten die Öl- und Gasunternehmen mit einem nahezu unveränderten Schlusskurs. Das britische Telekomunternehmen BT Group litt unter dem Verkauf der letzten Anteile, die noch vom französischen Konkurrenten Orange gehalten wurden, und war mit einem Minus von mehr als 1,0% einer der schwächsten Werte im Londoner Leitindex. Einer der schwächsten Werte in der Schweiz war Credit Suisse mit einer Abgabe von 0,4%, die Bank hatte beim zweiten Teil des jährlichen US-Stresstests für große Finanzkonzerne nur unter Auflagen grünes Licht erhalten. Die Deutsche Bank hingegen erklomm nach dem bestandenen Stresstest mit einem Plus von 3,3% die Spitze im Dax , auch die Commerzbank wurde von dieser positiven Entwicklung mitgezogen und konnte 2,6% zulegen. Weiter im Aufwind waren die deutschen Sportartikelhersteller trotz der schlechten Ergebnisse des amerikanischen Konkurrenten Nike , adidas rückte um 2,3% vor, puma erreichte bereits das dritte Rekordhoch in dieser Woche. Henkel profitierte von einer Kaufempfehlung durch HSBC und konnte sich um 2,2% verbessern. Der Verpackungshersteller Aluflexpack legte in Zürich einen guten Börsengang hin, zum Schluss notierten die Aktien mit 22,50 Franken klar über dem Ausgabepreis von 21 Franken.

Heute werden in Spanien, Frankreich, Deutschland, Italien und in der Eurozone die Einkaufsmanagerindices für das verarbeitende Gewerbe gemeldet, ebenso die Arbeitslosenzahlen in Deutschland und der Eurozone, morgen folgen die Erzeugerpreise in der Eurozone, am Mittwoch die Einkaufsmanagerindices für Dienstleistungen für Spanien, Frankreich, Deutschland, Italien und die Eurozone, am Donnerstag die Einzelhandelsumsätze in der Eurozone und am Freitag die Auftragseingänge in der deutschen Industrie und die französische Handelsbilanz. Die Ergebnisbekanntgabe eines namhaften Unternehmens ist für diese Woche in Europa nicht vorgesehen.

Auch der heimische Markt verabschiedete sich durchaus freundlich ins Wochenende, mit einem Plus von 1,1% konnte der ATX die großen europäischen Indices wieder deutlich outperformen. Weiter gesucht war am Freitag Zumtobel mit einem weiteren Zuwachs von 6,8%, nachdem schon am Vortag ein Gewinn in ähnlichem Ausmaß zu Buche gestanden war. Noch besser verlief der Tag für AT&S, dank der Stärke des Sektors erreichte der Leiterplattenproduzent einen Tagesgewinn von 6,9%. Des weiteren standen Wienerberger mit einem Plus von 2,8% und voestalpine mit einem Zuwachs von 2,1% in der Gunst der Investoren weit oben, bei beiden Werten wurde diese Nachfrage auch durch einen deutlich höheren Handelsumsatz bekräftigt. Gut verlief der Handel auch für Andritz , wo es einen Kursaufschlag von 1,5% zu vermelden gab. Fest waren auch die Bankenwerte, die Raiffeisen legte 1,4% zu, dieses Institut ist laut serbischen Zeitungsberichten am Kauf der zur Privatisierung ausgeschriebenen teilstaatlichen serbischen Komercijalna Banka interessiert, die Erste Group befestigte sich um 1,3%, und auch die Bawag war stark und schloss mit einer 0,9% höheren Notierung. Die Ölwerte zeigten ein gegensätzliches Bild zum Vortag, während am Freitag OMV um 0,8% vorrücken konnte, musste Schoeller-Bleckmann dieses mal 1,7% abgeben. Unterschiedlich auch die Entwicklung bei den Bauunternehmen, Strabag glänzte mit einem Tagesgewinn von 2,4%, bei Porr stand hingegen ein Minus von 1,1% zu Buche. Wenig beliebt war Polytec , der Autozulieferer musste den Tag mit einer Verbilligung von 2,1% beenden.

Die US-Börsen haben am Freitag nach dem Beginn des G20-Gipfels in Japan mit Gewinnen geschlossen. Vor den Gesprächen von US-Präsident Donald Trump mit Chinas Staatschef Xi Jinping am Samstag, bei denen es um den Handelskonflikt beider Länder gehen soll, war die Kaufbereitschaft aber nicht sehr ausgeprägt. Der Dow Jones schloss mit einem Plus von 0,3%, der marktbreite S&P 500 konnte 0,6% vorrücken und auch der Nasdaq 100 schloss mit einem Aufschlag von 0,2%. Schon am Freitag Grund zur Freude hatten die Anteilseigner der großen Wall-Street-Banken. Diese kündigten nach dem zweiten Teil des jährlichen US-Stresstests umfangreiche Aktienrückkäufe und deutliche Dividendenerhöhungen an. JPMorgan war mit einem Plus von 2,7% der Favorit im Dow Jones, auch Bank of America und Citigroup hatten ähnlich gute Zuwächse, Morgan Stanley konnte da nicht ganz mithalten und befestigte sich um vergleichsweise bescheidene 0,7%. Apple musste ein Minus von 0,9% hinnehmen, nachdem bekannt wurde, dass der Chefdesigner Jony Ive den Konzern verlassen will. Die Gewinnentwicklung von Nike enttäuschte zwar etwas, aber der Konzern war deutlich gewachsen hinsichtlich Umsatz und Marktanteilen, das brachte schlussendlich doch noch einen Zuwachs von 0,4%.

In den USA wird heute der ISM-Index für das verarbeitende Gewerbe gemeldet, ebenso die getätigten Investitionen für Bauten, morgen folgt der Absatz von neuen Autos, am Mittwoch der private ADP-Beschäftigtenbericht, die Handelsbilanz, ausnahmsweise auf Grund des Feiertages am Donnerstag die Erstanträge auf Arbeitslosenhilfe, der ISM-Index für Dienstleistungen, die Auftragseingänge in der Industrie, die Bestellungen für langlebige Wirtschaftsgüter und der Ölbericht des Energieministeriums und am Freitag die wahrscheinlich wichtigste Veröffentlichung der Woche, der offizieller Arbeitsmarktbericht mit der Zahl der neugeschaffenen Stellen und der Entwicklung der Stundenlöhne. Die Veröffentlichung von Ergebnissen großer Unternehmen steht diese Woche in den USA nicht auf dem Programm.

Die Ölpreise entwickelten sich unterschiedlich, während Brent unverändert schloss gab es bei WTI eine Abnahme von 1,6%. Der Goldpreis veränderte sich im Handelsverlauf nur wenig, das Edelmetall schloss ziemlich genau zum Vortagskurs von 1.410 US-Dollar. Auch der Handel zwischen Euro und US-Dollar verlief in engen Bahnen, das Währungspaar wurde gegen Handelsende bei einem zum Vortag fast identen Kurs von 1,137 gehandelt.

Vorbörslich sind die Börsen in Europa sehr fest indiziert. Die asiatischen Märkte starten mit teils deutlichen Gewinnen in die neue Handelswoche. Von der Unternehmensseite ist es heute relativ ruhig.

Wiener Börse Party #1171: ATX unverändert, Privatanleger-Gedanken zur B&C, RBI und NLB, weiters Hello again? an die OMV

adidas

Uhrzeit: 15:28:20

Veränderung zu letztem SK: 2.09%

Letzter SK: 160.55 ( -0.65%)

Andritz

Uhrzeit: 15:28:32

Veränderung zu letztem SK: -1.16%

Letzter SK: 77.80 ( -0.89%)

Apple

Uhrzeit: 15:28:34

Veränderung zu letztem SK: 1.02%

Letzter SK: 268.00 ( -1.57%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.13%

Letzter SK: 6116.53 ( 0.33%)

Bawag

Uhrzeit: 15:27:43

Veränderung zu letztem SK: -0.26%

Letzter SK: 151.90 ( 3.05%)

BT Group

Uhrzeit: 15:27:41

Veränderung zu letztem SK: 2.02%

Letzter SK: 2.33 ( 0.30%)

Commerzbank

Uhrzeit: 15:27:58

Veränderung zu letztem SK: 0.94%

Letzter SK: 36.67 ( 0.71%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

DAX Letzter SK: 0.84 ( 0.60%)

Deutsche Bank

Uhrzeit: 15:28:31

Veränderung zu letztem SK: -0.05%

Letzter SK: 27.74 ( 2.99%)

Dow Inc.

Uhrzeit: 15:28:20

Veränderung zu letztem SK: -1.37%

Letzter SK: 30.35 ( -1.72%)

Dow Jones Letzter SK: 30.35 ( 1.73%)

Gold Letzter SK: 30.35 ( 0.80%)

Henkel

Uhrzeit: 15:27:36

Veränderung zu letztem SK: 2.91%

Letzter SK: 65.36 ( -0.46%)

HSBC Holdings

Uhrzeit: 15:28:34

Veränderung zu letztem SK: 0.14%

Letzter SK: 15.84 ( -1.98%)

Nasdaq Letzter SK: 15.84 ( 0.00%)

Nike

Uhrzeit: 15:28:34

Veränderung zu letztem SK: -0.15%

Letzter SK: 37.36 ( -0.43%)

OMV

Uhrzeit: 15:28:20

Veränderung zu letztem SK: 0.59%

Letzter SK: 63.15 ( -1.48%)

Orange

Uhrzeit: 15:28:34

Veränderung zu letztem SK: -0.03%

Letzter SK: 17.50 ( -1.19%)

Polytec Group

Uhrzeit: 15:26:59

Veränderung zu letztem SK: 0.10%

Letzter SK: 4.86 ( 1.04%)

Porr

Uhrzeit: 15:25:14

Veränderung zu letztem SK: -3.40%

Letzter SK: 40.40 ( 0.75%)

Puma

Uhrzeit: 15:28:04

Veränderung zu letztem SK: -1.28%

Letzter SK: 27.64 ( 4.54%)

S&P 500 Letzter SK: 27.64 ( 0.41%)

Strabag

Uhrzeit: 15:27:09

Veränderung zu letztem SK: -0.38%

Letzter SK: 92.70 ( -1.07%)

voestalpine

Uhrzeit: 15:28:06

Veränderung zu letztem SK: -2.58%

Letzter SK: 48.78 ( 4.19%)

Wienerberger

Uhrzeit: 15:25:41

Veränderung zu letztem SK: 1.01%

Letzter SK: 23.80 ( 0.51%)

Zumtobel

Uhrzeit: 15:27:12

Veränderung zu letztem SK: 3.35%

Letzter SK: 3.88 ( 4.58%)

Bildnachweis

1.

Aktien auf dem Radar:Mayr-Melnhof, AT&S, Polytec Group, Amag, Austriacard Holdings AG, Agrana, Zumtobel, SBO, UBM, Rosgix, Bajaj Mobility AG, CA Immo, Bawag, EuroTeleSites AG, FACC, Reploid Group AG, Marinomed Biotech, RWT AG, voestalpine, Warimpex, CPI Europe AG, Österreichische Post, Telekom Austria, SAP, UnitedHealth, Fresenius Medical Care, BMW, Porsche Automobil Holding, Brenntag, Airbus Group, Scout24.

Random Partner

Warimpex

Die Warimpex Finanz- und Beteiligungs AG ist eine Immobilienentwicklungs- und Investmentgesellschaft. Im Fokus der Geschäftsaktivitäten stehen der Betrieb und die Errichtung von Hotels in CEE. Darüber hinaus entwickelt Warimpex auch Bürohäuser und andere Immobilien.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börsegeschichte 5.6.: OMV (Börse Geschichte) (BörseGeschichte)

» Nachlese: Georg Bursik (audio cd.at)

» PIR-News: Semperit-Kernaktionärin nimmt B&C-Angebot nicht an, Porr baut ...

» ATX tritt auf der Stelle – Übernahmeangebote für Semperit und Addiko Ban...

» Wiener Börse Party #1171: ATX unverändert, Privatanleger-Gedanken zur B&...

» Wiener Börse am Fenstertag Vormittag etwas fester: Wienerberger, RBI und...

» Börse-Inputs auf Spotify zu u.a Verbund, Bawag, Palfinger, SpaceX, gette...

» ATX-Trends: AT&S, voestalpine, SBO OMV ...

» Österreich-Depots: Etwas leichter (Depot Kommentar)

» Börsegeschichte 4. Juni: 27 Jahre Palfinger an der Wiener Börse; Wienerb...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Börsegeschichte 5.6.: OMV (Börse Geschichte) (Bör...

- Nachlese: Georg Bursik (audio cd.at)

- Unser Volumensradar sagt: AT&S, Polytec auffällig...

- PIR-News: Semperit-Kernaktionärin nimmt B&C-Angeb...

- ATX tritt auf der Stelle – Übernahmeangebote für ...

- Wiener Börse Party #1171: ATX unverändert, Privat...

Featured Partner Video

Wiener Börse Party #1164: ATX auf Niveau Rekord, Bajaj/KTM vs. ATX als Medien-Sittenbild, schöne Porrr-Zahl und Addiko-Tendenz

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Atlantic

2025

form.

Cuaderno de campo

2025

Self published

Ligh and Shadow (English Version

2019

Getsuyosha, bookshop M

1937

Editions Perceval

Kobe 1995 After the Earthquake

1995

Telescope