ATX-Trends: voestalpine, EVN, Andritz, Bawag, Wienerberger, Verbund ...

Joan van der Keuken

Joan van der Keuken Masahisa Fukase

Masahisa Fukase Ola Rindal

Ola Rindal Machiel Botman

Machiel Botman17.06.2019, 8731 Zeichen

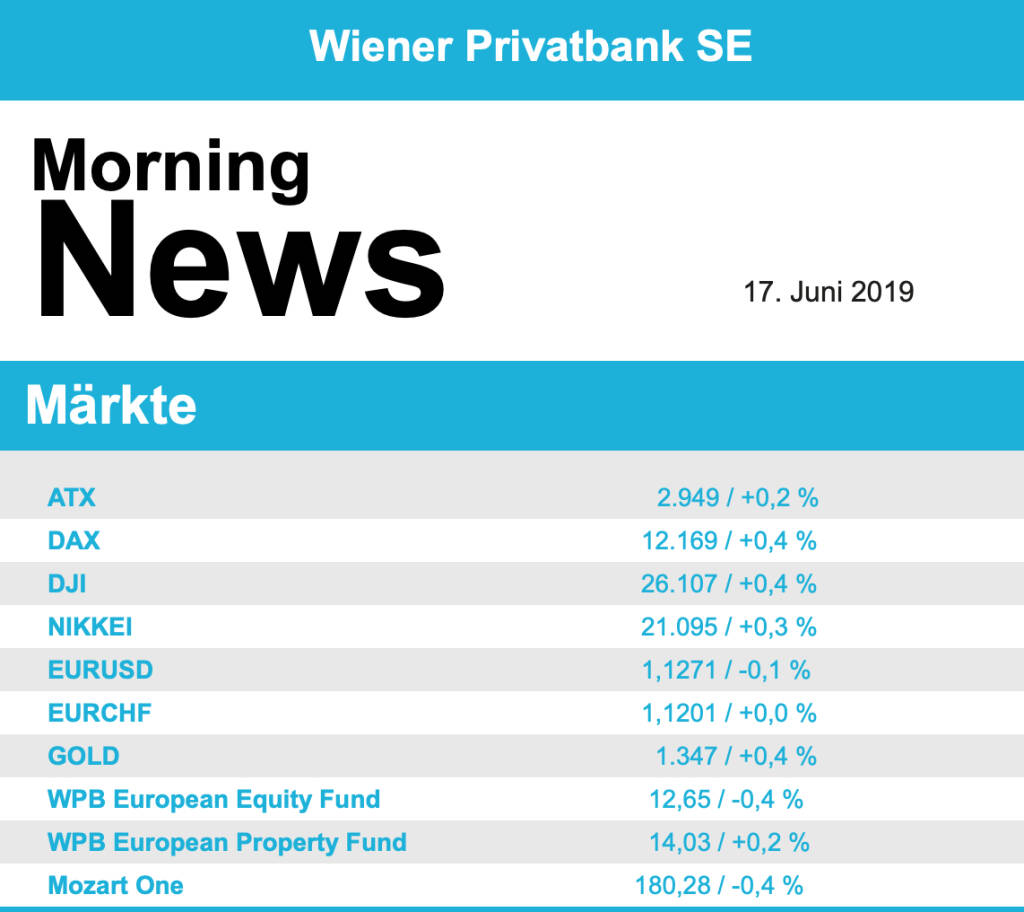

Mit einer leicht negativen Tendenz gingen die wichtigsten europäischen Indices in das Wochenende, der EuroStoxx 50 schloss mit einem Abschlag von 0,3% und blieb dadurch für die Woche mehr oder weniger unverändert. Belastend wirkte der weiter schwelende Handelskonflikt zwischen den USA und China sowie die Spannungen zwischen dem Iran und seinem mit den USA verbündeten Erzrivalen Saudi-Arabien. Der Technologiesektor litt zudem unter einer Umsatzwarnung des US-Halbleiterkonzerns Broadcom. Dadurch war diese Branche auch mit einem Minus von 1,8% die schwächste in Europa am Freitag. Deutliche Kursabschläge gab es bei ASML mit einem Minus von 2,3% und bei STMicroelectronics, das 3,2% schwächer schliessen musste.

Vergleichsweise gut hielt sich der Index der Öl- und Gasunternehmen mit einem Plus von 0,2%. Er profitierte von den Ölpreisen, die sich nach den jüngsten Zwischenfällen im Golf von Oman und dem anschließenden Preisanstieg weitgehend auf einem höheren Niveau behaupteten. Am besten schlugen sich die Versorger, deren Index ein Plus von 0,5% schaffte. Hier stützten neben der traditionellen Widerstandsfähigkeit der Branche in einem schwachen Marktumfeld einige positive Analystenkommentare. Enel konnte den positiven Trend fortsetzen und 1,3% zulegen, Engie profitierte von einer Kaufempfehlung durch Goldman Sachs und erreichte ein Plus von 1,1%. Auch National Grid wurde von einem positiven Analystenkommentar gestützt, der britische Versorger schloss mit einem Aufschlag von 1,8%. Nachdem Rheinmetall am Vortag noch auf den höchsten Stand seit einem Jahr geklettert war, stoppte jetzt eine Abstufung der Investmentbank Oddo den Höhenflug, der Stahlkonzern schoss mit einem Minus von 2,4%. Varta hingegen konnte den Aufwärtstrend fortsetzen, auch am Freitag gab es für den Batterieproduzenten ein Plus von 3,5%.

Auch diese Woche ist relativ arm an Veröffentlichungen von wichtigen Konjunkturdaten, morgen wird die Inflationsentwicklung in der Eurozone auf dem Programm stehen, ebenso das Ergebnis der ZEW-Umfrage in Deutschland, am Freitag dann noch der Markit-Einkaufsmanagerindex für die Eurozone, Deutschland und Frankreich. Zahlenpräsentation eines wichtigen europäischen Unternehmens steht diese Woche nicht auf dem Programm.

Auch die heimische Börse konnte sich der vorsichtigen Stimmung in Europa nicht entziehen und ging mit einem Abschlag von 0,3% in das Wochenende. Unter den Einzelwerten konnte Do & Co nach der Zahlenvorlage ein Plus von 0,1% erzielen, das Cateringunternehmen hatte im abgelaufenen Geschäftsjahr zwar weniger Umsatz, allerdings mehr Gewinn erzielt. Nach den jüngsten deutlichen Zuwächsen konnte dieses Ergebnis aber nur wenige Käufer zum Einstieg animieren. Voestalpine litt unter der Nachricht, dass China die Zölle auf bestimmte Stahlrohre drastisch erhöhen wird, es wird von einer Verzehnfachung gesprochen, der Stahlkonzern musste den Handel mit einem Minus von 1,9% beenden. Weiter nicht richtig in Schwung kommt die Bawag , auch am Freitag endete der Titel mit einem Abschlag von 0,8%, Raiffeisen konnte hingegen ein leichtes Plus von 0,1% erzielen, auch die Erste Group ging mit dem selben Aufschlag aus dem Handel. Schoeller-Bleckmann musste dem guten Vortagsergebnis etwas Tribut zollen und verbilligte sich um 1,4%, die OMV hingegen konnte um 0,3% vorrücken. Wienerberger hatte in einem ruhigen Handel einen vergleichsweise guten Tag, der Ziegelkonzern verteuerte sich um 0,9%. Gesucht waren auch in Wien die Versorger, für EVN und Verbund gab es jeweils einen Aufschlag von 0,7%. Der Flughafen Wien reagierte anscheinend mit Verspätung auf die erneut gestiegenen Passagierzahlen und konnte um 0,8% anziehen. AT&S litt unter der Schwäche des Sektors und war mit einem Minus von 2,8% einer der schwächsten Werte am Wiener Markt am Freitag. Auch Andritz rangierte in der Gunst der Investoren weit hinten und ging mit einer 2,6% tieferen Schlussnotierung aus dem Handel. Für Dienstag ist die Ergebnisveröffentlichung von Kapsch TrafficCom vorgesehen.

Für die Standardwerte in den USA endete der Freitag mit einer leicht tieferen Notierung, der Technologiebereich wurde auf Grund der Umsatzwarnung von Broadcom etwas stärker getroffen. Der Dow Jones beendete den Handelstag mit einem Minus von 0,1%, was auf Wochensicht einen Rückgang um 0,4% bedeutete, der S&P 500 schloss 0,2% schwächer, für den Nasdaq 100 ging es 0,4% nach unten. US-Daten aus dem Einzelhandel und aus der Industrie waren besser ausgefallen als erwartet. Dagegen hatte sich die von der Universität Michigan erhobene Verbraucherstimmung etwas stärker eingetrübt als von Analysten prognostiziert. Insgesamt gaben die Konjunkturdaten der Hoffnung auf sinkende Leitzinsen durch die Notenbank keine neue Nahrung. Zuletzt hatte diese Hoffnung den Aktienmarkt angetrieben. Broadcom büßte 5,6% ein, der Halbleiterkonzern hatte am Vortag seine Umsatzprognose gesenkt, was jetzt nicht unbedingt überraschend kam, nicht erwartet war das hohe Ausmaß der Reduktion, woraufhin einige Analysten ihre Kursziele nach unten revidierten. Auch andere Unternehmen in diesem Sektor wurden dadurch in Mitleidenschaft gezogen, Texas Instruments und Advanced Micro Devices (AMD) büßten jeweils mehr als 3,0% ein. Walt Disney konnte zunächst die Aufwärtsbewegung des Vortages fortsetzen und markierte ein neues Rekordhoch, dann aber begannen viele Investoren mit der Realisierung der Gewinne und der Titel ging mit einem leichten Abschlag von 0,1% aus dem Handel. Ein fulminantes Börsedebüt lieferte der Online-Tierbedarfshändler Chewy, der erste Kurs lag mit 36 Dollar 14 Dollar über dem Ausgabepreis, zwischenzeitlich wurden noch deutlich höhere Kurse erzielt, der Neuling beendete den Handel mit einem Aufschlag von 59,0% bezogen auf den Ausgabepreis. Von Medienberichten über eine bevorstehende Genehmigung der Fusion zwischen Sprint und T-Mobile USA konnte vor allem Sprint profitieren und 2,9% zulegen, für T-Mobile USA fiel der Aufschlag mit 0,6% deutlich bescheidener aus.

An makroökonomischen Daten werden diese Woche in den USA heute der Empire Manufacturing Index veröffentlicht, morgen folgt die Anzahl der begonnenen Neubauten und der Baugenehmigungen, am Donnerstag die üblichen Arbeitslosendaten sowie der Index der Frühindikatoren und am Freitag noch der Markit Einkaufsmanagerindex und die Zahl der verkauften bestehenden Eigenheime. Zusätzlich wird die Fed-Sitzung am Mittwoch mit Spannung erwartet, eine Zinsänderung schon bei diesem Meeting wäre doch eine große Überraschung, aber es wird wie immer viel Augenmerk darauf gelegt werden, mit welchen Worten die aktuelle Wirtschaftslage und die Erwartungen beschrieben werden. Unternehmensergebnisse werden diese Woche morgen von Adobe, am Mittwoch von Barnes & Noble und von Oracle, am Donnerstag von Kroger und von RedHat und am Freitag noch von KraftHeinz erwartet.

Weiter leicht nach oben ging es für die Ölpreise, Brent befestigte sich um 1,1%, WTI endete 0,4% stärker. Die guten Konjunkturdaten in den USA hatten ihre Auswirkungen auf den Goldpreis, der von den zwischenzeitlichen Höchstständen deutlich zurückkam und den Handel bei knapp über 1.340 US-Dollar beendete. Der US-Dollar profitierte auch im Handel gegen den Euro von den nicht weiter genährten Hoffnungen auf eine Zinssenkung, das Währungspaar erreichte im späten Handel einen Kurs von rund 1,121.

Vorbörslich sind die Börsen in Europa unverändert indiziert. Die asiatischen Märkte starten kaum bewegt in die neue Handelswoche. Sowohl auf der Makro- wie auch auf der Unternehmensseite bleibt es heute relativ ruhig.

UNTERNEHMENSNACHRICHTEN

Do & Co

Am Freitag veröffentlichte DO&CO seine Zahlen für das GJ 2018/19. Der Umsatz ging um nur 1,6% YoY auf €848 Mio. zurück, da die negativen Währungseffekte und der Wegfall des Zugcaterings dank starken organischen Wachstums zum großen Teil kompensiert werden konnten. Das EBITDA ist um 3,6% YoY auf €80,4 Mio. zurückgegangen, während sich das EBIT um 1,6% YoY aufgrund positiver Abschreibungseffekte verbesserte. Dank der Unterstützung eines besseren Finanzergebnisses und einer niedrigeren Steuerquote lag das Konzernergebnis mit €26,4 Mio. um 8,3% über dem Vorjahreswert und leicht über dem Bloomberg-Konsens. Die Dividende wurde unverändert bei €0,85/Aktie belassen und entspricht einer Ausschüttungsquote von 31,4%. Für das Geschäftsjahr 2019/20 konzentriert man sich auf die Umsetzung der gewonnenen Großaufträge (Iberia, British Airways, Turkish Airlines). Zudem partizipiert man derzeit an Lounge Ausschreibungen in Großbritannien und in Madrid und es werden laufend mögliche Akquisitionsziele in verschiedenen Märkten evaluiert.

GJ 2018/19: Umsatz: €847,8 Mio. (844,5e), EBITDA: €80,4 Mio. (80,4e), EBIT: €51,5 Mio. (50,4e), Konzernergebnis: €26,4 Mio. (26,2e)

Zertifikate Party Österreich: Volker Meinel, der Hebel- und Sekundärmarkt-Titelverteidiger (noch 5 Tage bis zum 20. Zertifikate Award 2026)

Andritz

Uhrzeit: 13:02:03

Veränderung zu letztem SK: -0.85%

Letzter SK: 76.40 ( -1.80%)

Bawag

Uhrzeit: 13:02:03

Veränderung zu letztem SK: -1.26%

Letzter SK: 150.80 ( -0.72%)

Dow Inc.

Uhrzeit: 13:03:23

Veränderung zu letztem SK: -0.87%

Letzter SK: 29.74 ( -2.36%)

Dow Jones Letzter SK: 29.74 ( -1.35%)

EVN

Uhrzeit: 13:04:32

Veränderung zu letztem SK: -0.96%

Letzter SK: 28.75 ( 0.88%)

Flughafen Wien

Uhrzeit: 13:04:32

Veränderung zu letztem SK: -0.40%

Letzter SK: 50.00 ( -1.57%)

Goldman Sachs

Uhrzeit: 13:04:14

Veränderung zu letztem SK: -0.61%

Letzter SK: 907.00 ( -4.94%)

Kapsch TrafficCom

Uhrzeit: 13:02:51

Veränderung zu letztem SK: -1.09%

Letzter SK: 5.52 ( -0.72%)

Nasdaq Letzter SK: 5.52 ( 0.00%)

Noble Corp plc

Uhrzeit: 13:42:26

Veränderung zu letztem SK: -1.09%

Letzter SK: 0.00 ( 0.00%)

OMV

Uhrzeit: 21:53:27

Veränderung zu letztem SK: 1.14%

Letzter SK: 63.40 ( 0.40%)

Rheinmetall

Uhrzeit: 12:59:02

Veränderung zu letztem SK: -1.25%

Letzter SK: 1209.80 ( 1.65%)

S&P 500 Letzter SK: 1209.80 ( -2.64%)

Varta AG

Uhrzeit: 10:42:19

Veränderung zu letztem SK: 0.29%

Letzter SK: 1.22 ( 1.67%)

Verbund

Uhrzeit: 13:02:03

Veränderung zu letztem SK: -0.72%

Letzter SK: 59.35 ( 0.94%)

voestalpine

Uhrzeit: 13:02:03

Veränderung zu letztem SK: -1.21%

Letzter SK: 47.20 ( -3.24%)

Walt Disney

Uhrzeit: 13:04:14

Veränderung zu letztem SK: 0.19%

Letzter SK: 86.38 ( 0.37%)

Wienerberger

Uhrzeit: 13:02:03

Veränderung zu letztem SK: -1.09%

Letzter SK: 23.88 ( 0.34%)

Bildnachweis

1.

Aktien auf dem Radar:Polytec Group, Semperit, AT&S, Austriacard Holdings AG, Amag, Kapsch TrafficCom, Zumtobel, Rosenbauer, Rosgix, CA Immo, FACC, Reploid Group AG, Andritz, Mayr-Melnhof, Palfinger, EuroTeleSites AG, Fabasoft, Frequentis, Gurktaler AG Stamm, Porr, voestalpine, BKS Bank Stamm, CPI Europe AG, Österreichische Post, Telekom Austria, Infineon, IBM, Cisco, Nvidia, Fresenius Medical Care, Bayer.

Random Partner

Novomatic

Der Novomatic AG-Konzern ist als Produzent und Betreiber einer der größten Gaming-Technologiekonzerne der Welt und beschäftigt mehr als 21.000 Mitarbeiter. Der Konzern verfügt über Standorte in mehr als 45 Ländern und exportiert innovatives Glücksspielequipment, Systemlösungen, Lotteriesystemlösungen und Dienstleistungen in mehr als 90 Staaten.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» BNP Paribas als Seriensieger: Countdown zum 20. Zertifikate Award Austri...

» Börse-Inputs auf Spotify zu u.a. B&C, RBI, NLB, OMV, Societe Generale, C...

» Société Générale als einer der europäischen Hebelprodukt-Champions vor d...

» Österreich-Depots: Wochenendbilanz (Depot Kommentar)

» Börsegeschichte 5.6.: OMV (Börse Geschichte) (BörseGeschichte)

» Nachlese: Georg Bursik (audio cd.at)

» PIR-News: Semperit-Kernaktionärin nimmt B&C-Angebot nicht an, Porr baut ...

» ATX tritt auf der Stelle – Übernahmeangebote für Semperit und Addiko Ban...

» Wiener Börse Party #1171: ATX unverändert, Privatanleger-Gedanken zur B&...

» Wiener Börse am Fenstertag Vormittag etwas fester: Wienerberger, RBI und...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Polytec Group und Rosenbauer vs. Palfinger und Ma...

- Uniqa und Swiss Re vs. VIG und Talanx – kommentie...

- Drillisch und Telecom Italia vs. AT&T und Tele Co...

- ArcelorMittal und Salzgitter vs. voestalpine und ...

- Manchester United und bet-at-home.com vs. World W...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Börsepeople im Podcast S25/02: Elke Vlach

Elke Vlach ist CFO bei Gebauer & Griller (GG Group), einer internationalen Unternehmensgruppe in Familienbesitz, die technologisch anspruchsvolle Kabel und Leitungssys...

Books josefchladek.com

Tumult

2024

Galerist & Galerie Filles du Calvaire

The Pillar

2019

Nobody

13–15 November. Portraits: London

2026

Helions

Anton Bruehl

Anton Bruehl Ralph Gibson

Ralph Gibson