ATX-Trends: OMV, Palfinger, Zumtobel, Bawag, Lenzing, Polytec ...

Daido Moriyama

Daido Moriyama Dimitri Bogachuk

Dimitri Bogachuk Mark Mahaney

Mark Mahaney Daido Moriyama

Daido Moriyama06.05.2019, 8213 Zeichen

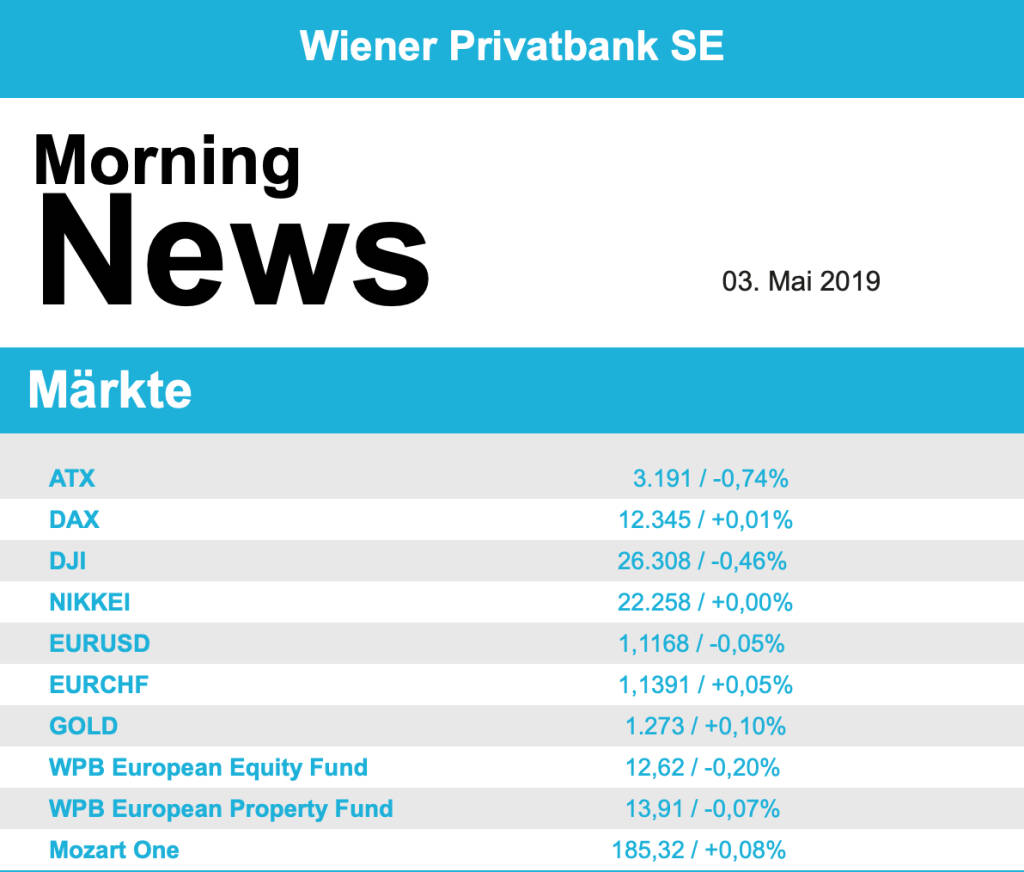

Positive Geschäftsberichte europäischer Konzerne verhalfen den Märkten zu einem Aufschwung zum Ende der Woche. Weiter unterstützend wirkte ein überraschend starker Arbeitsmarktbericht aus den USA.. Bei den Einzelwerten konnte sich vor allem adidas hervortun, der Sportartikelkonzern überraschte mit seiner starken Bruttomarge und beendete den Tag mit einem Aufschlag von 9,1%. Der französische Versicherer Axa lieferte deutlich bessere Erträge als erwartet und konnte sich um 1,9% verbessern. Bei Societe Generale fiel zwar der erwirtschaftete Gewinn schwächer aus, allerdings konnte die französische Bank ihr Eigenkapital überraschend stark steigern und wurde dafür mit einem Plus von 1,1% belohnt. In London konnte sich HSBC dank glänzend gelaufener Geschäfte 1,9% verbessern. Bei Swiss Re wurden die Zahlen durch einige Großschäden belastet, die Aktie rangierte mit einem Minus von 3,1% am Ende des schweizerischen Leitindex. Bei Ar France-KLM war der Quartalsverlust deutlich höher als im Vorfeld erwartet worden war, das brachte der Fluggesellschaft einen Abschlag von 5,5%. Dadurch wurde die gesamte Branche in Mitleidenschaft gezogen, International Consolidated Airlines und easyJet verloren 3,1% beziehungsweise 3,9%. Hugo Boss profitierte von einem positiven Kommentar von Hauck & Aufhäuser und war mit einem Plus von 2,8% einer der stärksten Gewinner. Wohlwollend wurden die Ergebnisse von BASF am Markt aufgenommen, der Chemiekonzern konnte vor allem im Agrargeschäft deutliche Zuwächse verzeichnen und erzielte einen Tagesgewinn von 0,8%. Siltronic lieferte zwar das erwartet schwache Quartal, blickt aber nach wie vor optimistisch in die Zukunft, der Wafer-Produzent konnte sich dank dieses positiven Ausblicks um 2,9% verbessern.

Heute im Laufe des Vormittags werden die Einkaufsmanagerindices für Dienstleistungen für Spanien, Italien, Deutschland, Frankreich und die Eurozone veröffentlicht, zusätzlich noch der deutsche Sentix-Index und der Einzelhandelsumsatz in Deutschland, am Dienstag die Auftragseingänge der deutschen Industrie, am Mittwoch die Industrieproduktion in Deutschland und am Freitag die deutsche Handelsbilanz und die Industrieproduktion aus Frankreich und Italien. Auch eine Reihe von Unternehmensergebnissen werden erwartet, morgen Vonovia, BMW , Intesa Sanpaolo, Anheuser-Busch, Adecco, Infineon und Ferrari, am Mittwoch Vestas , Commerzbank , Siemens , Wirecard , Ahold, Imperial Brands, Osram, Enel und Amadeus, am Donnerstag Continental , die Deutsche Telekom , Unicredit, BT Group und Arcelor Mittal und am Freitag die Deutsche Post , International Consolidated Air, Telefonica undLinde.

Am heimischen Markt fehlt in den letzten Tagen weiter der richtige Schwung, auch am Freitag konnte kein Profit aus dem positiven europäischen Umfeld gezogen werden und der ATX beendete den Handel mit einem Abschlag von 0,5%. Die Ergebnisberichte von Erste Group und OMV wurden am Markt negativ aufgenommen. Die Erste Group konnte den Quartalsgewinn deutlich steigern, dennoch stand für den Titel zu Handelsschluss ein Minus von 2,3% zu Buche. OMV lieferte auf Grund der Produktionsausfälle in Libyen einen stärkeren Gewinnrückgang als erwartet und wurde dafür mit einem Minus von 1,8% abgestraft. Schoeller-Bleckmann hingegen konnte die Durststrecke der letzten Tage beenden und 0,4% zulegen. Die beiden anderen Bankenwerte in Österreich wurden von der schwachen Performance der Erste Group nicht in Mitleidenschaft gezogen, Raiffeisen Bank International konnte um 0,8% vorrücken, die Bawag verbesserte sich um 1,1%. Hier unterstützte die Nachricht, dass die Gruppe von der Deutschen Volks- und Raiffeisenbank den Leasingfinanzierer BFL Leasing kauft und zusätzlich in das Geschäft mit der Abrechnung von Zahnarzt-Dienstleistungen durch den Kauf der Schweizer Health Ag und der Zahnärztekasse AG eingestiegen ist. Wienerberger konnte sich nach vorläufigen Zahlen, die einen ausgezeichneten Start in das neue Geschäftsjahr indizierten, um 2,8% verbessern. Hoch in der Gunst der Anleger zum Wochenausklan stand AT&S, der Leiterplattenhersteller erzielte einen Kurssprung von 5,8%. Zumtobel konnte sich nach dem Rückgang des Vortags zumindest teilweise erholen und einen Zuwachs von 4,3% erzielen. Sehr beliebt bei den Anlegern war auch Valneva , der Impfstoffhersteller erzielte ein Tagesplus von 2,1%. Ebenfalls gesucht war Palfinger , der Kranhersteller konnte mit einer 1,6% höheren Notierung den Tag beenden. Morgen berichtet AT&S, am Mittwoch dann noch Polytec , Lenzing und der Verbund

Die starken Arbeitsmarktdaten verliehen den Börsen in den USA deutlich Schwung und liessen die drei grossen Indices mit deutlichen Zuwächsen die Woche beenden. Es wurden deutlich mehr neue Arbeitsplätze geschaffen als im Vorfeld angenommen, auch die Gehälter waren gestiegen, allerdings weniger als von den Analysten im Vorfeld prognostiziert. Da wirkte sich auch eine schlechtere Stimmung im Dienstleistungssektor kaum aus. Unter den Einzelwerten konnte Amazon besonders deutlich zulegen, hier bewirkte der erstmalige Einstieg von Warren Buffett durch seine Investmentgesellschaft Berkshire Hathaway einen Zuwachs von 3,2% für den OnlineHändler. Walt Disney hat laut einem Medienbericht, der von den beteiligten Unternehmen nach Börsenschluss bestätigt wurde, 21 regionale Sportsender an das Medienunternehmen Sinclair Broadcast verkauft, und zwar zu einem unter den Erwartungen liegenden Preis, Walt Disney konnte sich dennoch marginal um 0,1% verbessern, Sinclair Broadcast profitierte von dieser Meldung mit einem Plus von 2,8% deutlich stärker. Die Zahlen von Fiat Chrysler fielen durchwachsen aus, das Unternehmen konnte dennoch ein Plus von 5,5% erzielen, was vor allem dem positiven Ausblick des Automobilproduzenten zu verdanken war.

Nach den vielen makroökonomischen Daten der Vorwoche scheint es diese Woche in den USA eher ruhig hinsichtlich konjunktureller Neuigkeiten zu werden. Erst am Mittwoch steht die erste Veröffentlichung auf dem Programm, der Ölbericht des Energieministeriums. Am Donnerstag folgen dann die Produzentenpreise, die wöchentlichen Arbeitslosendaten und die Handelsbilanz und am Freitag noch Inflationsdaten. In den USA ist die Berichtssaison schon wieder nahezu vorbei, heute berichten Bausch Health, Occidental Petroleum und American International Group, morgen dann Spark Therapeutics, Mylan, Allergan und Electronic Arts, am Mittwoch Twenty-First Century Fox, Microchip Technology, Chesapeake, Marathon Petroleum und Walt Disney, am Donnerstag Kraft Heinz, Keurig Dr Pepper und Tradeweb und am Freitag noch Marriott und Viacom, zusätzlich während der ganzen Woche noch jede Menge Unternehmen aus der zweiten Reihe.

Ein Tweet von Donald Trump vom Sonntag dürfte das Marktgeschehen der gesamten Woche und wohl noch darüber hinaus prägen. Er kündigt darin an, den Strafzollsatz auf chinesische Einfuhren im Volumen von USD 200 Mrd. ab Freitag von 10 % auf 25 % zu erhöhen, sowie weitere Importe aus China in Kürze ebenfalls mit einem Strafzoll zu belegen. Trumps Ankündigung kommt völlig überraschend. In den letzten Wochen hatte er immer wieder behauptet, die Gespräche über ein Handelsabkommen mit China liefen sehr gut. In seinem Tweet begründet Trump seinen Schritt nun aber damit, dass China die Gespräche verschleppe und bereits erzielte Vereinbarungen nachverhandeln wolle. Auch die chinesische Führung wurde von Trumps Ankündigung offenbar völlig überrascht. Aus Regierungskreisen heißt es, die eigentlich für Mittwoch geplante Reise von Vizepremierminister Liu He und einer 100-köpfigen Delegation nach Washington werde wohl abgesagt, da man sich weigere, mit „der Pistole am Kopf“ zu verhandeln.

Öl konnte sich am Freitag leicht erholen, Brent legte 0,1% zu, WTI schloss 0,2% höher. Gold tendierte im Handelsverlauf stärker und erreichte gegen Abend einen Kurs von rund 1.280 US-Dollar. Der Euro profitierte von den guten US-Arbeitsmarktdaten und gewann gegen den US-Dollar, das Währungspaar wurde gegen Ende des Tages bei einem Wert von knapp unter 1,12 gehandelt.

Vorbörslich sind die Märkte in Europa negativ indiziert. Die Börsen in Asien starten vor allem in China negativ in die neue Handelswoche.

Von der Unternehmensseite ist es heute relativ ruhig.

Zertifikate Party Österreich: Lars & CD mit launiger SiegerInnen-Suche nach der 20. Awardverleihung (1 Jahr bis zum 21. Zertifikate Award 2027)

adidas

Uhrzeit: 08:11:42

Veränderung zu letztem SK: 1.72%

Letzter SK: 176.35 ( 1.76%)

Amazon

Uhrzeit: 08:11:45

Veränderung zu letztem SK: 1.80%

Letzter SK: 205.40 ( -1.23%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.06%

Letzter SK: 6258.71 ( 3.06%)

AXA

Uhrzeit: 08:11:09

Veränderung zu letztem SK: 0.62%

Letzter SK: 40.86 ( 0.96%)

BASF

Uhrzeit: 08:11:47

Veränderung zu letztem SK: -0.83%

Letzter SK: 49.50 ( 1.28%)

Bawag

Uhrzeit: 08:11:08

Veränderung zu letztem SK: 1.36%

Letzter SK: 161.40 ( 2.41%)

Berkshire Hathaway

Uhrzeit: 08:10:58

Veränderung zu letztem SK: 0.13%

Letzter SK: 419.55 ( 0.71%)

BMW

Uhrzeit: 08:11:39

Veränderung zu letztem SK: 2.37%

Letzter SK: 67.00 ( 0.69%)

BT Group

Uhrzeit: 08:11:12

Veränderung zu letztem SK: 4.89%

Letzter SK: 2.36 ( 1.90%)

Century

Uhrzeit: 08:09:58

Veränderung zu letztem SK: 2.44%

Letzter SK: 1.23 ( -1.36%)

Commerzbank

Uhrzeit: 08:11:45

Veränderung zu letztem SK: 1.18%

Letzter SK: 36.83 ( 2.93%)

Continental

Uhrzeit: 08:11:20

Veränderung zu letztem SK: 1.99%

Letzter SK: 72.30 ( 3.64%)

Deutsche Post

Uhrzeit: 08:10:49

Veränderung zu letztem SK: 1.35%

Letzter SK: 51.72 ( 0.94%)

Deutsche Telekom

Uhrzeit: 08:11:41

Veränderung zu letztem SK: 0.90%

Letzter SK: 28.32 ( 2.09%)

Gold Letzter SK: 28.32 ( 0.17%)

HSBC Holdings

Uhrzeit: 08:11:19

Veränderung zu letztem SK: 0.82%

Letzter SK: 15.96 ( 4.01%)

Hugo Boss

Uhrzeit: 08:11:10

Veränderung zu letztem SK: 0.82%

Letzter SK: 39.50 ( -0.65%)

Infineon

Uhrzeit: 08:11:49

Veränderung zu letztem SK: 2.74%

Letzter SK: 80.06 ( 3.89%)

Lenzing

Uhrzeit: 08:10:09

Veränderung zu letztem SK: -1.15%

Letzter SK: 23.85 ( 3.92%)

OMV

Uhrzeit: 08:09:23

Veränderung zu letztem SK: -0.51%

Letzter SK: 58.70 ( -0.09%)

Palfinger

Uhrzeit: 08:09:18

Veränderung zu letztem SK: 1.50%

Letzter SK: 33.35 ( 2.14%)

Polytec Group

Uhrzeit: 08:10:09

Veränderung zu letztem SK: 1.73%

Letzter SK: 4.62 ( -0.22%)

Siemens

Uhrzeit: 08:11:13

Veränderung zu letztem SK: 2.92%

Letzter SK: 264.50 ( 2.32%)

Societe Generale

Uhrzeit: 08:11:12

Veränderung zu letztem SK: 1.23%

Letzter SK: 73.40 ( 6.15%)

Swiss Re

Uhrzeit: 08:11:11

Veränderung zu letztem SK: 1.22%

Letzter SK: 131.20 ( 0.12%)

Telefonica

Uhrzeit: 08:09:03

Veränderung zu letztem SK: -0.47%

Letzter SK: 3.95 ( 0.77%)

Valneva

Uhrzeit: 08:11:12

Veränderung zu letztem SK: 1.38%

Letzter SK: 2.29 ( 3.25%)

Verbund

Uhrzeit: 08:11:08

Veränderung zu letztem SK: 0.95%

Letzter SK: 57.65 ( -0.52%)

Vestas

Uhrzeit: 19:38:44

Veränderung zu letztem SK: 0.95%

Letzter SK: 0.00 ( 0.00%)

Walt Disney

Uhrzeit: 08:09:59

Veränderung zu letztem SK: 0.58%

Letzter SK: 86.42 ( -0.30%)

Wienerberger

Uhrzeit: 08:11:03

Veränderung zu letztem SK: 2.26%

Letzter SK: 23.44 ( 5.59%)

Wirecard

Uhrzeit: 20:55:09

Veränderung zu letztem SK: 265.63%

Letzter SK: 0.02 ( 6.67%)

Zumtobel

Uhrzeit: 08:10:27

Veränderung zu letztem SK: 0.12%

Letzter SK: 4.14 ( 5.88%)

Bildnachweis

1.

Aktien auf dem Radar:Semperit, AT&S, DO&CO, Austriacard Holdings AG, EuroTeleSites AG, RHI Magnesita, Bawag, VIG, Bajaj Mobility AG, Porr, Lenzing, Uniqa, Strabag, Addiko Bank, Verbund, Agrana, BTV AG, CA Immo, Erste Group, EVN, FACC, Flughafen Wien, Gurktaler AG Stamm, Mayr-Melnhof, RBI, Wienerberger, Wolford, Zumtobel, BKS Bank Stamm, Amag, CPI Europe AG.

Random Partner

Polytec

Die Polytec Group ist ein Entwickler und Hersteller von hochwertigen Kunststoffteilen und ist mit 26 Standorten und über 4.500 Mitarbeitern weltweit aktiv. Das österreichische Unternehmen zählt renommierte Weltmarken der Automobilindustrie zu seinen Kunden.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Austria 30 Private IR auf High (Depot Kommentar)

» Börsegeschichte 12.6.: RBI (Börse Geschichte) (BörseGeschichte)

» Nachlese: Richard Dobetsberger, Harald Suekar, Ute Greutter (audio cd.at)

» PIR-News: DO & CO, Semperit, FACC, Strabag (Christine Petzwinkler)

» ATX knackt 6.200-Punkte-Marke: Wiener Börse feiert Rekordtag mit über 3 ...

» Wiener Börse Party #1176: ATX mit 3-Prozent-Sprung wieder auf Rekordnive...

» Wiener Börse zu Mittag auf All-time-High-Niveau: Do&Co, Wienerberger und...

» Vom Schachtelwirt zum Sparringpartner: Harald Suekar über Karrierebrüche...

» Börsepeople im Podcast S25/10: Harald Suekar

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Research-Fazits zu Ferrari, Allianz, Axa, Easyjet...

- Guten Morgen mit Renault, Swiss Estates, Wurmtal ...

- 21st Austria weekly - FACC, AT&S (12/06/2026)

- 21st Austria weekly - Andritz, Strabag, DO & CO (...

- 21st Austria weekly - Reploid (10/06/2026)

- 21st Austria weekly - Strabag (09/06/2026)

Featured Partner Video

Zertifikate Party Österreich: ZFA-Kommunikator und Filmstar Bernhard Grabmayr (noch 11 Tage bis zum 20. Zertifikate Award 2026)

Zertifikate Party Österreich mit dem Zertifikate Award Austria Countdown: Noch 11 Tage bis zum 20. Zertifikate Award 2026, heute geht es quasi um den OK-Chef der Zertifikateauftritts in Österreich:...

Books josefchladek.com

Cuaderno de campo

2025

Self published

LAMF (Special Edition)

2026

Magic Hour Press

Skimpies

2024

burns books

Anton Bruehl

Anton Bruehl Machiel Botman

Machiel Botman