ATX-Trends: FACC, Verbund, Zumtobel, Wienerberger, Polytec, Immofinanz ...

Mellen Burns

Mellen Burns Fabrizio Strada

Fabrizio Strada Daido Moriyama

Daido Moriyama Yusuf Sevinçli

Yusuf Sevinçli Daido Moriyama

Daido Moriyama08.04.2019, 7138 Zeichen

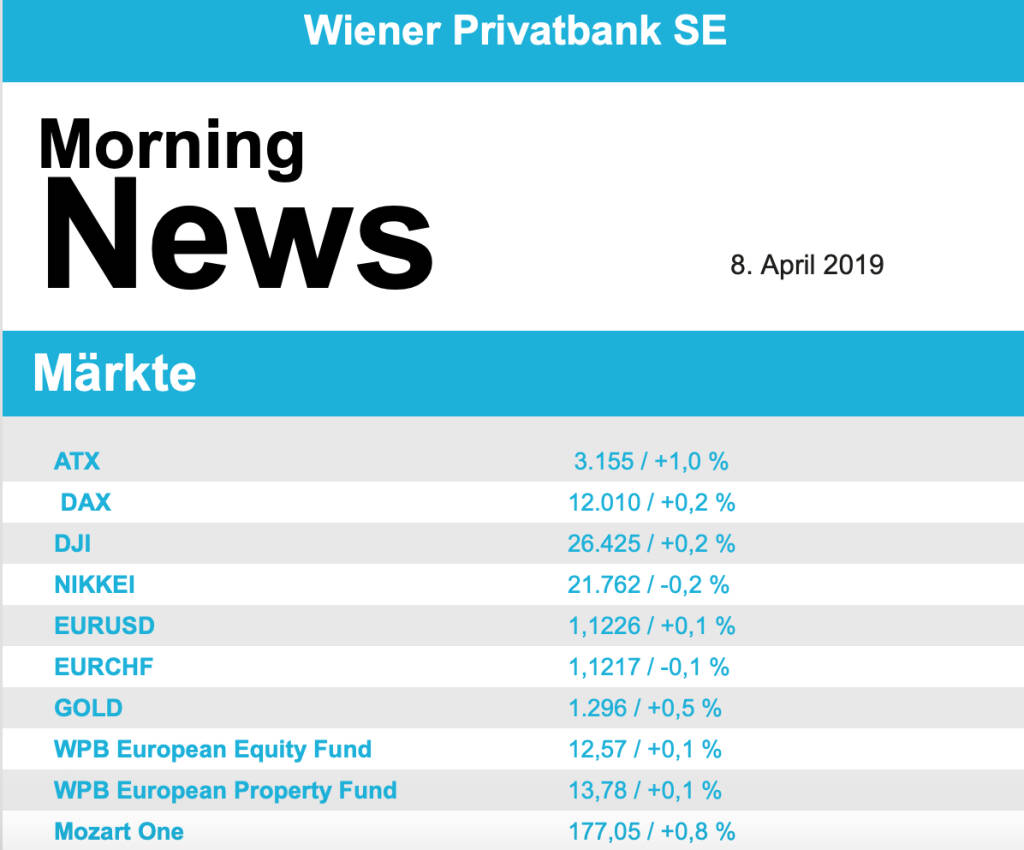

Die meisten Börsen Europas haben am Freitag ihre teils deutlichen Gewinne der vorangegangenen Tage moderat ausgebaut. Stützend wirkten die Fortschritte in den Handelsgesprächen zwischen den USA und China sowie starke Daten vom US-Arbeitsmarkt. Der EuroStoxx50 erreichte zwischenzeitlich wieder die Höchststände vom August des vergangenen Jahres und endete schlussendlich mit einem Aufschlag von 0,2%. Einer der stärksten Märkte war London, wo die Situation rund um den Brexit nach wie vor verworren ist, allerdings leidet dadurch vor allem das Pfund was den Aktien hilft.

Aus Branchensicht waren Rohstoffwerte, Chemietitel und die Öl- und Gasaktien mit einem Tagesgewinn von jeweils rund 0,8% die stärksten Sektoren. Am deutlichsten mussten die Telekomwerte mit einem Minus von 1,0% abgeben. Besonderes Augenmerk galt dem Schweizer Pharmaunternehmen Novartis , das Berichte über einen Rechtsstreit mit Amgen bezüglich eines Migränemittels bestätigte. Zudem senkte die Credit Suisse ihr Kursziel, was den Titel mit einem Aufschlag von lediglich 0,1% schliessen liess. Takeaway, der niederländische Online-Essenslieferer, profitierte von dem Umstand, dass ein Hedgefond die Shortpositionen in der Aktie verringerte und konnte sich um 5,6% verbessern. Adidas konnte den US-Popstar Beyonce als Werbeträger gewinnen und erzielte auf Grund dieser Nachricht ein Plus von 0,5%. Einen deutlichen Verlust in dem freundlichen Umfeld erlitt das Softwareunternehmen SAP , nach einer Verkaufsempfehlung durch die französische Investmentbank Oddo musste der Titel mit einem Abschlag von 1,1% schliessen. BASF konnte hingegen trotz einer Abstufung durch Societe Generale ein Plus von 0,5% erzielen. Weiter im Aufwind befindet sich Infineon , am Freitag gab es für den Chiphersteller ein weiteres Plus von 1,7%, was den Wochengewinn auf knapp 14,0% ansteigen liess.

Nur wenige makroökonomische Daten sind diese Woche zu erwarten, morgen die Einzelhandelsumsätze aus Italien, am Mittwoch die Industrieproduktion aus Frankreich und Italien, am Donnerstag werden aus Deutschland und Frankreich Inflationsdaten veröffentlicht, am Freitag erfolgt die Bekanntgabe der Industrieproduktion in der Eurozone sowie die Inflation in Spanien. Am Mittwoch wird das Ergebnis der EZB-Sitzung bekanntgegeben werden, Zinsänderung wird keine erwartet, aber wie immer sind die Formulierungen und die Einschätzung der momentanen Wirtschaftslage für die Marktteilnehmer bedeutend. Unternehmensberichte gibt es kaum, lediglich am Mittwoch stehen Tesco, Asos und Bed Bath & Beyond auf dem Programm.

Nach der kleinen Verschnaufpause am Donnerstag war die heimische Börse wieder klar in der Aufwärtsbewegung, mit einem Plus von 1,0% war der ATX deutlich stärker als die großen europäischen Indices. Rosenbauer präsentierte sehr gute Zahlen, Umsatz und Gewinn konnten gesteigert werden, auch die Auftragseingänge erreichten ein Rekordhoch, in Summe wurde dieses Ergebnis von den Anlegern mit einem Kursplus von 1,5% honoriert. Sehr gesucht war am Freitag Verbund , der Versorger konnte sich um 4,1% verbessern. Noch besser war FACC , der Flugzeugzulieferer erzielte ein stolzes Plus von 4,2%. Ebenfalls hoch oben in der Gunst der Anleger rangierte Schoeller-Bleckmann, für den Ölfeldausrüster ging es um 2,7% nach oben. OMV , der zweite Ölwert in Wien, konnte da nicht ganz mithalten, schloss aber auch um 0,4% befestigt. Auch Wienerberger hatte einen starken Tag, der Ziegelhersteller durfte sich über ein Plus von 2,1% freuen. Zumtobel zählte am Freitag mit einem Zuwachs von 2,4% ebenfalls zu den klaren Gewinnern. Auch Palfinger zählte zu den Favoriten der Anleger, der Kranhersteller beendete die Woche mit einem Aufschlag von 2,7%. Die Bankenwerte entwickelten sich unterschiedlich, die Erste Group konnte um 1,3% anziehen, Raiffeisen erzielte einen Zuwachs von 0,3%, für die Bawag ging es hingegen um 0,2% nach unten. Unter den wenigen Verlierern war AT&S, nach den starken Zuwächsen der Vortage litt der Leiterplattenhersteller unter Gewinnmitnahmen und schloss 1,7% schwächer. Auch Polytec musste den starken Zuwächsen in letzter Zeit Tribut zollen und die Woche mit einem Abschlag von 2,6% beenden. Am Mittwoch wird Immofinanz die Bücher öffnen und am Donnerstag UBM Development.

Mit dem Rückenwind der guten US-Arbeitsmarktdaten aus dem Monat März haben die Börsen an der Wall Street am Freitag ihren starken Lauf nach oben fortgesetzt. Im Dow Jones bröckelten zwar die frühen Gewinne etwas ab, dennoch nähert er sich beharrlich seinem Rekordhoch im vergangenen Jahr. Zum Handelsschluss blieb dem US-Leitindex ein kleines Plus von 0,2%, womit er im Wochenverlauf um 1,9% stieg. Der marktbreite S&P500 konnte sich um 0,5% befestigen, der technologielastige Nasdaq100 legte in gleichem Ausmaß zu. Die US-Wirtschaft hatte im März wieder mehr Arbeitsplätze geschaffen. Außerhalb der Landwirtschaft waren 196 000 neue Stellen entstanden, die Arbeitslosenquote verharrte zugleich bei 3,8%. Der Anstieg der Löhne und Gehälter schwächte sich leicht ab. Im Dow Jones erregte die frisch in den Index aufgenommen Abspaltung von DowDuPont besonderes Aufsehen, JPMorgan stufte die Aktie als „Underweight“ ein, woraufhin der Titel 4,1% abgeben musste. Boeing musste offiziell ein weiteres Software-Problem bekanntgeben, es soll nach Darstellung des Flugzeugbauers keine wichtigen Flugsicherheitsmaßnahmen beeinträchtigen, der Titel musste daraufhin mit einem Minus von 1,0% aus dem Handel gehen. Nach einer einer Kurszielerhöhung kletterten die Aktien von McDonalds zeitweise auf ein Rekordhoch, die erreichten Gewinne bröckelten jedoch sukzessive wieder ab und es blieb ein Plus von 0,4% zu Ende des Handels bestehen. Weiter Aufmerksamkeit erregte der erst diese Woche an die Börse gegangene Fahrdienstvermittler Lyft, mit einem Plus von 3,2% erholte er sich von den deutlichen Verlusten und konnte zum Wochenschluss wieder über dem Ausgabepreis schliessen.

In den USA werden heute die Auftragseingänge in der Industrie veröffentlicht, am Mittwoch folgen Inflationsdaten sowie das Protokoll der letzten Fed-Sitzung, am Donnerstag folgen der Produzentenpreisindex und die wöchentlichen Arbeitslosendaten und am Freitag die Importpreise und der von der Universität Michigan ermittelte Stimmungsindikator. Morgen wird Levi Strauss die Ergebnisse präsentieren, am Mittwoch Delta Airlines, am Donnerstag Rite Aid ehe am Freitag mit JPMorgan und Wells Fargo die eigentliche Berichtssaison ihren Auftakt nimmt.

Befestigt präsentierten sich die Ölpreise, Brent konnte ein Plus von 1,4% erzielen, WTI endete 1,6% höher. Sehr ruhig verlief der Handel in Gold , das Edelmetall wurde gegen Abend nahezu unverändert zum Vortag bei einem Wert von 1.292 US-Dollar gehandelt. Auch im Handel zwischen Euro und US-Dollar gab es nur kurzfristig nach Bekanntgabe der US-Daten leichte Ausschläge, sonst zeigte das Währungspaar kaum Bewegung und pendelte sich zum Ende des Tages bei einem Kurs von rund 1,121 ein.

In Europa starten die Börsen etwas schwächer in die Handelswoche. In Asien schliessen die Märkte uneinheitlich. Sowohl von der Makroseite wie auch von der Unternehmensseite ist es heute relativ ruhig.

Zertifikate Party Österreich: Frank Weingarts, ZFA-Vorstandschef und -Evergreen: Thema SRI (noch 10 Tage bis zum 20. Zertifikate Award 2026)

adidas

Uhrzeit: 22:22:21

Veränderung zu letztem SK: -0.56%

Letzter SK: 166.60 ( -0.33%)

Amgen

Uhrzeit: 22:25:04

Veränderung zu letztem SK: -1.94%

Letzter SK: 288.10 ( 0.09%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6075.32 ( -1.20%)

BASF

Uhrzeit: 22:24:09

Veränderung zu letztem SK: 0.52%

Letzter SK: 50.82 ( 0.20%)

Bawag

Uhrzeit: 22:24:09

Veränderung zu letztem SK: 0.76%

Letzter SK: 151.20 ( -1.88%)

Boeing

Uhrzeit: 22:23:24

Veränderung zu letztem SK: -3.03%

Letzter SK: 198.80 ( 1.04%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

Dow Jones Letzter SK: 0.84 ( 0.72%)

FACC

Uhrzeit: 22:24:09

Veränderung zu letztem SK: -0.60%

Letzter SK: 16.60 ( -5.36%)

Gold Letzter SK: 16.60 ( 0.93%)

Immofinanz

Uhrzeit: 22:24:09

Veränderung zu letztem SK: 0.26%

Letzter SK: 15.50 ( -2.88%)

Infineon

Uhrzeit: 22:24:09

Veränderung zu letztem SK: -0.68%

Letzter SK: 81.11 ( 1.25%)

McDonalds

Uhrzeit: 21:56:08

Veränderung zu letztem SK: -1.35%

Letzter SK: 241.00 ( 0.44%)

Nasdaq Letzter SK: 241.00 ( 0.00%)

Novartis

Uhrzeit: 22:24:08

Veränderung zu letztem SK: -2.42%

Letzter SK: 128.12 ( -0.37%)

OMV

Uhrzeit: 22:24:09

Veränderung zu letztem SK: 1.04%

Letzter SK: 62.40 ( 1.22%)

Palfinger

Uhrzeit: 22:24:09

Veränderung zu letztem SK: 0.66%

Letzter SK: 34.15 ( -2.43%)

Polytec Group

Uhrzeit: 22:24:09

Veränderung zu letztem SK: -0.11%

Letzter SK: 4.74 ( 0.00%)

Rosenbauer

Uhrzeit: 22:17:44

Veränderung zu letztem SK: 0.32%

Letzter SK: 62.40 ( -1.58%)

SAP

Uhrzeit: 22:25:05

Veränderung zu letztem SK: 8.47%

Letzter SK: 155.26 ( 2.41%)

Societe Generale

Uhrzeit: 22:24:08

Veränderung zu letztem SK: -0.79%

Letzter SK: 71.63 ( 2.24%)

UBM

Uhrzeit: 22:16:09

Veränderung zu letztem SK: 0.29%

Letzter SK: 17.45 ( -0.29%)

Verbund

Uhrzeit: 22:24:09

Veränderung zu letztem SK: 0.91%

Letzter SK: 57.70 ( 0.26%)

Wells Fargo

Uhrzeit: 22:22:29

Veränderung zu letztem SK: 1.70%

Letzter SK: 65.29 ( 1.16%)

Wienerberger

Uhrzeit: 22:24:09

Veränderung zu letztem SK: 0.25%

Letzter SK: 24.10 ( -0.41%)

Zumtobel

Uhrzeit: 22:20:33

Veränderung zu letztem SK: -0.42%

Letzter SK: 3.57 ( 0.00%)

Bildnachweis

1.

Aktien auf dem Radar:Austriacard Holdings AG, Mayr-Melnhof, AT&S, Amag, Zumtobel, Agrana, Semperit, Flughafen Wien, Reploid Group AG, Lenzing, FACC, Frauenthal, RBI, SW Umwelttechnik, VIG, voestalpine, Polytec Group, BTV AG, BKS Bank Stamm, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Telekom Austria.

Random Partner

Societe Generale

Société Générale ist einer der weltweit größten Derivate-Emittenten und auch in Deutschland bereits seit 1989 konstant als Anbieter für Optionsscheine, Zertifikate und Aktienanleihen aktiv. Mit einer umfangreichen Auswahl an Basiswerten aller Anlageklassen (Aktien, Indizes, Rohstoffe, Währungen und Zinsen) überzeugt Société Générale und nimmt in Deutschland einen führenden Platz im Bereich der Hebelprodukte ein.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Zertifikate im Risiko-Check: Warum der Summary Risk Indicator die Branch...

» Österreich-Depots: Beide auf All-time-High (Depot Kommentar)

» Wiener Börse Party #1167: ATX unverändert, die MSCI-Antwort ist ja und G...

» Reploid: Wie ein Formalfehler bei der Wirtschaftsprüfer-Bestellung einig...

» ATX auf Rekordniveau: MSCI-Effekte, Director's Dealings und Personalkaru...

» Börsegeschichte 1. Juni: Palfinger (Börse Geschichte) (BörseGeschichte)

» Nachlese: Christoph Rainer goes Asta, Victor Eggenberger, Bernhard Grabm...

» PIR-News: Aktienkäufe bei Bajaj Mobility, News zu Reploid, Emerald Horiz...

» Die 1000 Euro-Wette (Christian Drastil)

» Wiener Börse zu Mittag unverändert: Uniqa, Verbund und Agrana gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Zertifikate im Risiko-Check: Warum der Summary Ri...

- Trotz nachgebessertem NLB-Angebot - Alta gibt Add...

- Wiener Börse: ATX gibt am Montag 1,2 Prozent ab

- Wiener Börse Nebenwerte-Blick: SW Umwelttechnik a...

- Analysten zur Uniqa-Aktie: "Überzeugende Wahl für...

- Neues Kursziel für wienerberger

Featured Partner Video

Zertifikate Party Österreich: ZFA-Kommunikator und Filmstar Bernhard Grabmayr (noch 11 Tage bis zum 20. Zertifikate Award 2026)

Zertifikate Party Österreich mit dem Zertifikate Award Austria Countdown: Noch 11 Tage bis zum 20. Zertifikate Award 2026, heute geht es quasi um den OK-Chef der Zertifikateauftritts in Österreich:...

Books josefchladek.com

A Hunter (English Version

2019

Getsuyosha, bookshop M

Kobe 1995 After the Earthquake

1995

Telescope

Tumult

2024

Galerist & Galerie Filles du Calvaire

Ralph Gibson

Ralph Gibson Stephen Gill

Stephen Gill