ATX-Trends: Flughafen, OMV, Mayr-Melnhof, Porr, Strabag, UBM, Uniqa ...

John Gossage

John Gossage Matteo Girola

Matteo Girola Jack Davison

Jack Davison26.03.2019, 5650 Zeichen

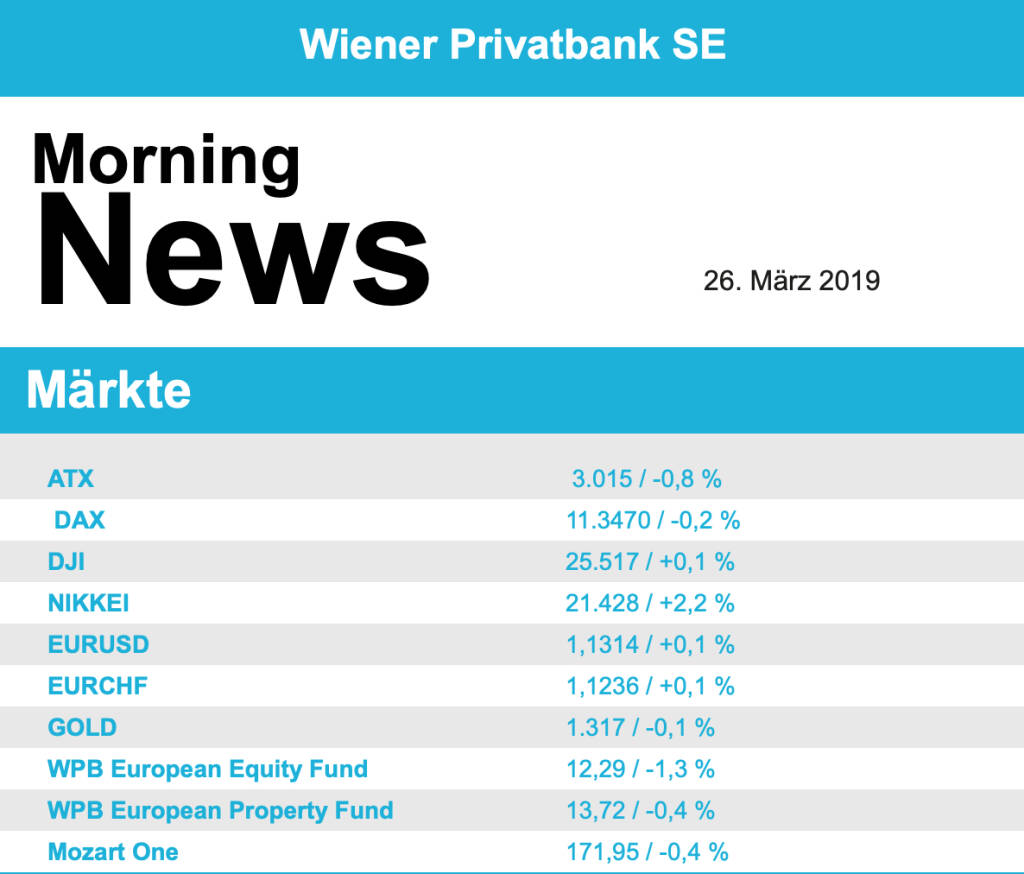

Am ersten Handelstag der Woche war die Stimmung weiter nicht von überschäumendem Optimismus geprägt, allerdings konnten sich die Märkte stabilisieren und die Abgaben waren deutlich geringer als zum Ausklang der Vorwoche. Konjunktursorgen waren nach wie vor vorhanden, wurden allerdings durch den überraschend guten deutschen Ifo-Geschäftsklimaindex um einiges vermindert. Dieser Index war ein klares Signal, dass sich die deutsche Wirtschaft nach dem schwachen zweiten Halbjahr 2018 wieder auf Erholungskurs befindet. So endeten die wichtigsten europäischen Indices mit moderaten Abschlägen. Auch die Börse in London hielt sich mit einem Minus von 0,4% angesichts der festgefahrenen Brexit-Debatte erstaunlich gut.

Bei den Sektoren konnten lediglich die Chemiewerte mit einem Plus von 0,1% einen kleinen Zuwachs erzielen, am schwächsten war der Mediensektor mit einem Abschlag von 1,4%. Hier drückten vor allem Sorgen bezüglich der notwendigen Investitionen, verursacht durch den immer stärker werdenden Wettbewerb durch die großen Internetkonzerne, auf die Stimmung. Die Autobranche hielt sich mit einem Minus von 0,1% relativ stabil, hier belebt weiter die mögliche Fusion zwischen FiatChrysler und Peugeot die Stimmung. Diese Hoffnung wurde über das Wochenende durch den Fiat-Verwaltungsratschef angekurbelt, der in einem Interview seine Bereitschaft bekundet hatte, diesen Zusammenschluss voranzutreiben. Weniger gut lief es für Carrefour, hier wurde das Rating durch S&P auf Grund struktureller Risken gesenkt und die Kaufhauskette ging mit einem Abschlag von 2,6% aus dem Handel. In Deutschland war RWE weiter sehr gesucht, der Versorger konnte sich auch gestern klar verbessern und gewann 2,4% dazu. Ebenfalls gesucht war Fresenius Medical Care dank einer Kaufempfehlung durch die Commerzbank und verbesserte sich um 1,8%. In Dublin sorgten die Aktien des Finanzdienstleisters IFG wegen eines Übernahmeangebots mit einem Kurssprung von 42,0% für Aufsehen. Das Management signalisierte seine Unterstützung für das Gebot des Finanzinverstors Epiris. Auch der Satellitenbetreiber Inmarsat erhielt eine Kaufofferte durch die Beteiligungsgesellschaft Apax, das brachte einen Zuwachs von 9,6%. Campari konnte in Italien dank einer positiven Analystenstudie einen Gewinn von 3,2% verzeichnen.

Abgeben musste auch die heimische Börse, hier fiel der Abschlag mit 0,8% etwas klarer aus als im europäischen Umfeld. Nach einem schwachen Start hatte der ATX zwischenzeitlich sogar ins Plus gedreht, diese Erholung war aber nicht dauerhaft. Auf Unternehmensseite war am Wochenende bekannt geworden, dass die OMV mit der Abu Dhabi National Oil Company zwei Absichtserklärungen unterschrieben hat, um mögliche gemeinsame Projekte im Bereich Petrochemie zu eruieren. Die Aktie konnte davon jedoch nicht profitieren, für den Titel ging es 1,4% nach unten. Auch der zweite Ölwert war gestern wenig gefragt, für Schoeller-Bleckmann kam es zu einem Abschlag von 1,1%. Bei der Erste Group kam es zu einer Kurszielerhöhung durch die RCB, die „Hold“-Empfehlung wurde bestätigt, dennoch musste der Titel 0,4% abgeben. Noch schlechter verlief der Tag für die Bawag , wo es zu einem Minus von 1,2% kam, lediglich die Raiffeisen Bank International konnte sich um 0,8% verbessern. Uniqa zählte mit einem Plus von 0,5% ebenfalls zu den Gewinnern, die Vienna Insurance hingegen musste eine klare Verschlechterung von 2,0% hinnehmen. Gesucht waren auch der Flughafen Wien mit einem Plus von 1,8%, Mayr-Melnhof , für den Kartonhersteller ging es 1,6% nach oben, und UBM Development mit einem Kursplus von 1,4%. Zu den stärksten Abgaben kam es bei Agrana mit einem Minus von 3,7% und für Do&Co, das Cateringunternehmen verbilligte sich um 3,5%. Auch die Bauwerte wurden verkauft, sowohl Porr als auch Strabag endeten mit deutlich niedrigeren Quotierungen.

In den USA konnte ebenfalls eine deutliche Stabilisierung bemerkt werden, die drei großen Indices beendeten den Tag allesamt mit nahezu unveränderten Notierungen. Die europäischen Wirtschaftsdaten fanden kaum Beachtung, aus den USA gab es keine nennenswerten makroökonomischen Neuigkeiten. Keine Rolle für den Aktienmarkt spielten die Untersuchungen des FBI-Sonderermittlers Robert Mueller zur Rolle von Präsident Donald Trump im Wahlkampf 2016 und möglichen Absprachen mit Russland. Während Trump sich selber als vollständig entlastet bezeichnete, nachdem US-Justizminister William Barr am Sonntag eine Zusammenfassung des vertraulichen Berichts Muellers an den Kongress übermittelt hatte, sind führende Demokraten davon aber nicht überzeugt. Im Blickpunkt stand einmal mehr Boeing , der Flugzeugbauer konnte sich gestern zwar erholen und 2,3% zulegen, die schlechten Nachrichten reissen aber nicht ab. Ein Dreamliner-Jet der American Airlines musste wegen starker Rauchentwicklung notlanden, und der Konkurrent Airbus konnte sich einen Großauftrag aus China sichern. Ebenfalls nachgeben musste Apple , der iPhone-Hersteller hatte während des Tages einen eigenen Streamingdienst und weitere Abo-Angebote vorgestellt, wo ab Herbst im Auftrag des Konzerns gedrehte Serien und Filme exklusiv verfügbar sein sollen. Dennoch musste der Titel einen Tagesverlust von 1,2% verzeichnen. Nach dem jüngsten Kursrutsch wegen einer gefloppten Studie mit einem Alzheimer-Mittel versucht der Pharmakonzern Biogen seine Anleger nun mit Aktienrückkäufen versöhnlich zu stimmen. Die Papiere, die während der vergangenen zwei Handelstage um fast ein Drittel eingebrochen waren, legten um 1,6% zu. Der Software-Anbieter Avaya prüft laut vertraulichen Meldungen das Übernahmeangebot eines Finanzinvestors, der Aktienkurs sprang 32,6% nach oben.

Kapitalmarkt-stimme.at daily voice: 3. Säule - der IT-verträgliche 1000 Euro-Vorschlag im Rahmen der WP-KESt erklärt

Agrana

Uhrzeit: 10:28:59

Veränderung zu letztem SK: 1.08%

Letzter SK: 11.60 ( -2.93%)

Airbus Group

Uhrzeit: 10:29:51

Veränderung zu letztem SK: -0.15%

Letzter SK: 165.56 ( -0.22%)

Apple

Uhrzeit: 10:29:26

Veränderung zu letztem SK: 0.59%

Letzter SK: 227.55 ( -0.87%)

ATX

Uhrzeit:

Veränderung zu letztem SK: 0.78%

Letzter SK: 5763.77 ( 0.17%)

Bawag

Uhrzeit: 10:29:14

Veränderung zu letztem SK: 1.31%

Letzter SK: 145.50 ( 0.48%)

Boeing

Uhrzeit: 10:29:51

Veränderung zu letztem SK: 1.03%

Letzter SK: 195.06 ( -0.48%)

Commerzbank

Uhrzeit: 10:29:51

Veränderung zu letztem SK: 0.86%

Letzter SK: 34.75 ( 2.39%)

Flughafen Wien

Uhrzeit: 10:28:28

Veränderung zu letztem SK: -0.98%

Letzter SK: 50.80 ( 1.60%)

Fresenius

Uhrzeit: 10:29:23

Veränderung zu letztem SK: 0.43%

Letzter SK: 40.32 ( 0.17%)

Mayr-Melnhof

Uhrzeit: 10:28:53

Veränderung zu letztem SK: 0.29%

Letzter SK: 85.30 ( -0.12%)

OMV

Uhrzeit: 10:28:38

Veränderung zu letztem SK: 1.62%

Letzter SK: 58.50 ( 0.60%)

Porr

Uhrzeit: 10:29:11

Veränderung zu letztem SK: 0.46%

Letzter SK: 38.10 ( -0.65%)

RWE

Uhrzeit: 10:29:18

Veränderung zu letztem SK: 1.65%

Letzter SK: 60.74 ( 1.33%)

Strabag

Uhrzeit: 10:28:53

Veränderung zu letztem SK: 0.29%

Letzter SK: 85.70 ( -1.38%)

UBM

Uhrzeit: 10:27:20

Veränderung zu letztem SK: 0.58%

Letzter SK: 17.20 ( 0.00%)

Uniqa

Uhrzeit: 10:29:03

Veränderung zu letztem SK: 1.31%

Letzter SK: 16.02 ( 0.63%)

Bildnachweis

1.

Aktien auf dem Radar:AT&S, UBM, Austriacard Holdings AG, Lenzing, Polytec Group, EVN, Uniqa, Rosenbauer, DO&CO, Mayr-Melnhof, Gurktaler AG VZ, Rath AG, Wolford, BKS Bank Stamm, Oberbank AG Stamm, Josef Manner & Comp. AG, Amag, CA Immo, EuroTeleSites AG, CPI Europe AG, Kapsch TrafficCom, Österreichische Post, Semperit, Telekom Austria, VIG, Siemens Energy, Fresenius Medical Care, Deutsche Post, BMW, Merck KGaA, Zalando.

Random Partner

Schwabe, Ley & Greiner (SLG)

Das Unternehmen SLG wurde 1988 gegründet und ist spezialisiert auf die Beratung im Bereich Finanz- und Treasury-Management.

Wir sind Marktführer im gesamten deutschsprachigen Raum und verfügen über einen soliden Partnerkreis. Diesen haben wir zur Stärkung des Unternehmens kontinuierlich erweitert.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX startete freundlich in verkürzte Aprilwoche – Sportradar-CEO wehrt s...

» Österreichs Tennis-Elite im Wochencheck: Potapova führt, Schwärzler auf ...

» ATX-Trends: wienerberger, AT&S, Agrana, Bajaj Mobility ...

» Österreich-Depots: Sportradar nach Short-Attacke aufgenommen (Depot Komm...

» Börsegeschichte 27.4.: Extremes zu VIG und ATX (Börse Geschichte) (Börse...

» Nachlese: KESt-Debakel, Manuela Wenger, Gregor Rosinger, Paul Fink (audi...

» PIR-News: Verbund, Porr, Bawag, Asta, Telekom Austria, Post, Kontron (Ch...

» Wiener Börse Party #1143: ATX fester, emotionaler Input von Sportradar-C...

» Wiener Börse zu Mittag fester: FACC, Wienerberger und Bawag gesucht

» Sportradar-Gründer Carsten Koerl: Vom Wiener Neuen Markt an die Nasdaq –...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- wikifolio Champion per ..: Michael Bichlmeier mit...

- DAX-Frühmover: Bayer, Henkel, Siemens Energy, RWE...

- SMA Solar am besten (Peer Group Watch Deutsche Ne...

- ATX TR-Frühmover: Palfinger, Verbund, Andritz, Wi...

- Österreichs Tennis-Elite im Wochencheck: Potapova...

- ATX startete freundlich in verkürzte Aprilwoche –...

Featured Partner Video

Kapitalmarkt-stimme.at daily voice: Vorsorge - warum die 3. Säule noch wichtiger als die 2. ist oder der Schaden durch die WP-KESt

kapitalmarkt-stimme.at daily voice auf audio-cd.at: Eine proaktive Diskussion rund um die 2. Säule ist dank Schumann/Marterbauer losgetreten worden, mir ist die 3. Säule noch wichtiger. Dazu reihe ...

Books josefchladek.com

Someday Somewhere (Aru hi aru tokoro, 石元泰博 ある日ある所)

1958

Geibi Shuppan

Le nu en photographie

1937

Éditions Mana

Japan, A Photo Theater (English Version

2018

Getsuyosha, bookshop M

The Pillar

2019

Nobody

Photographies Modernes Présentées par Pierre Bost

1927

Librairie des arts Décoratifs