ATX-Trends: Amag, FACC, Kapsch, Telekom Austria, voestalpine ...

Dimitri Bogachuk

Dimitri Bogachuk Robert Frank

Robert Frank Moi Wer (Moi Ver, Moses Vorobeichic)

Moi Wer (Moi Ver, Moses Vorobeichic) Dag Alveng

Dag Alveng Yusuf Sevinçli

Yusuf Sevinçli11.02.2019, 7024 Zeichen

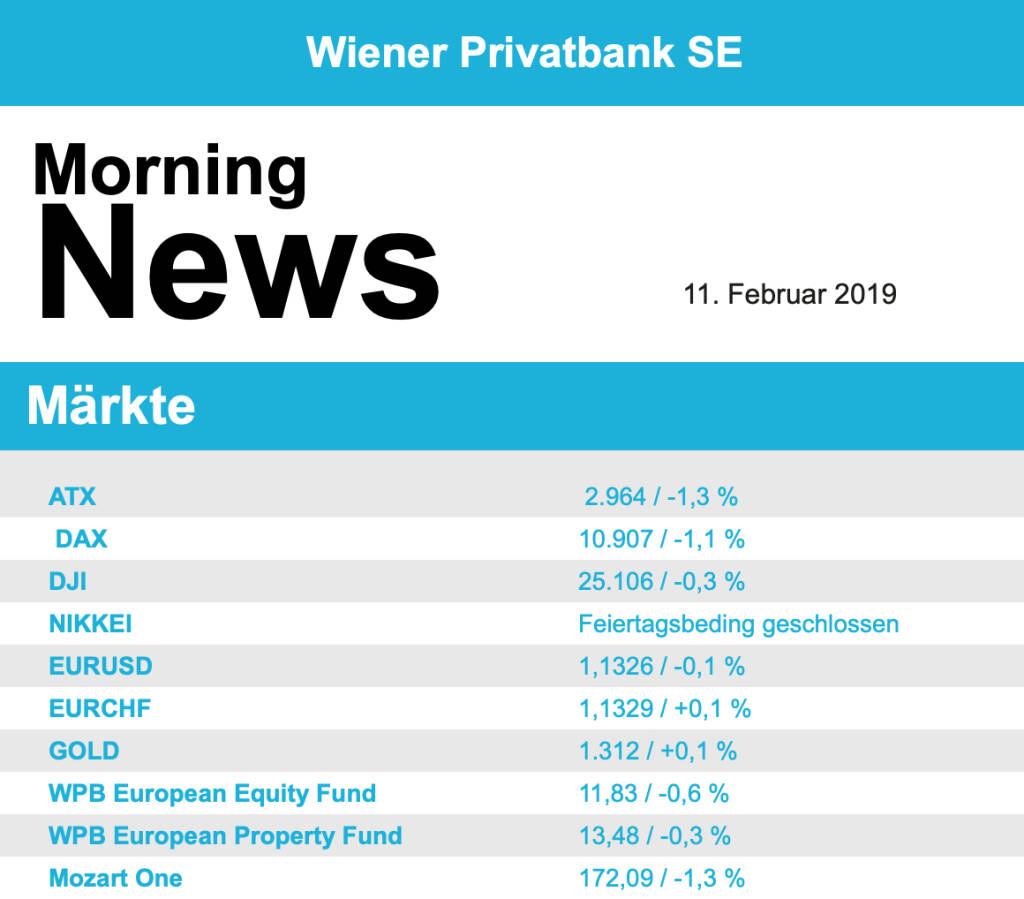

Die wichtigsten europäischen Aktienmärkte litten am Freitag erneut unter der Risikoaversion der Investoren und mussten leicht abgeben. Vor allem am Nachmittag machte die schwache Eröffnung in den USA Schwierigkeiten und liess die wichtigsten Indices in negatives Territorium absinken. Im Branchenvergleich gab es zum Wochenausklang fast nur Verlierer. Am härtesten traf es die Autobauer und -zulieferer, dieser Sektor musste mehr als 2,0% abgeben. Hier belastete ein Medienbericht, wonach das US-Handelsministerium im schwelenden Konflikt um höhere Zölle auf in der EU-gefertigte Autos nun konkrete Vorschläge präsentiert hat.

Zusätzlich drückten die schwachen Jahresergebnisse des deutschen Kabelspezialisten LEONI auf die Stimmung, der nach der Streichung der Dividende einen Einbruch von 32,1% hinnehmen musste. Einziger Gewinner unter den Sektoren waren die Medien- und die Medizinbranche, die beide leicht positiv schliessen konnten. Weiter unter dem schwachen Ergebnis zu leiden hatte Societe Generale , auch am Freitag musste die französische Großbank 2,8% abgeben. Der norwegische Düngemittelhersteller Yara konnte nach der Zahlenpräsentation anfänglich deutlich zulegen, dann änderte sich jedoch die Stimmung und schlussendlich gab es für den Titel ein Minus von 3,5%. Weiter nicht zur Ruhe kommen die Aktionäre von Wirecard , zum Wochenausklang ging es für den Titel 12,5% nach unten, nachdem bekannt wurde, dass es in den Büroräumen in Singapur zu einer Hausdurchsuchung gekommen war. Ceconomy, die Mutter von Media-Markt und Saturn, konnte sich nach einer besser als befürchteten Geschäftsentwicklung im abgelaufenen Quartal über einen Kurssprung von 26,8% freuen. SAP konnte auf einer Investorenveranstaltung mit einem klarem Konzept überzeugen und war mit einem Plus von 0,8% größter Gewinner im DAX .

Nur wenige Wirtschaftsdaten stehen diese Woche in Europa zur Veröffentlichung an, am Mittwoch die Industrieproduktion in der Eurozone, am Donnerstag BIP-Daten aus Deutschland und der Eurozone und am Freitag die spanischen Inflationszahlen. In vollem Gang ist dafür die Berichtssaison in Europa, heute berichtet Michelin, morgen dann Kering, Scout24 , thyssenkrupp , Metro und Natixis, am Mittwoch Heineken, ABN Amro, Akzo Nobel, Smurfit Kappa, Liberty Global und Unibail-Rodamco, am Donnerstag Schneider Electric, Commerzbank , Airbus, KBC, AstraZeneca, Credit Agricole, Cabgemini, Credit Suisse , Nestle, Air Liquide und Vivendi und am Freitag noch Electricite de France, Allianz , Eni und Royal Bank of Scotland.

Mit einer schwächeren Notierung verabschiedete sich auch der ATX ins Wochenende, für das heimische Börsenbarometer ging es am Freitag 1,3% nach Süden. AMAG konnte sich nach der deutlichen Senkung des Kurszieles durch die Baader Bank erholen und schloss unverändert. Als Grund für die Senkung wurde die Volatilität beim Aluminiumpreis angegeben, das Geschäftsmodell wurde durchaus lobend erwähnt. Voestalpine musste nach den schwachen Quartalszahlen weiter abgeben und endete auch zum Wochenschluss 1,9% tiefer. Einen schwachen Tag hatten die Banken, die Erste Group erlitt einen Abschlag von 0,9%, Raiffeisen Bank International gab 1,0% ab, am stärksten erwischte es die Bawag mit einem Minus von 2,5%. Auch für die Ölwerte verlief der Handelstag nicht besonders gut, während OMV unverändert schliessen konnte stand bei Schoeller-Bleckmann ein Minus von 3,0% zu Buche. Gewinner des Tages war Rosenbauer , der Feuerwehrausstatter durfte sich über einen Zuwachs von 2,6% freuen. Gesucht war auch FACC , für den Flugzeugzulieferer endete der Handelstag mit einer 0,8% höheren Notierung. Ebenfalls in der Gunst der Investoren hoch angesiedelt war Kapsch TrafficCom, die Aktie konnte um 1,5% anziehen. Morgen werden Rosenbauer und Telekom Austria die Ergebnisse vorlegen, am Donnerstag dann Marinomed.

Nach einem schwachen Beginn konnten die Aktienmärkte in den USA deutlich aufholen, schlussendlich verblieb für den Dow Jones ein Minus von 0,3%, wobei in den Augen vieler Investoren die Tatsache wichtig ist, dass sowohl die 25.000 Punkte Marke als auch die charttechnisch wichtige 200-Tage-Linie verteidigt werden konnte. Der S&P 500 konnte sogar, ebenso wie der Nasdaq 100 Index, um 0,1% stärker schliessen als am Vortag. Anhaltende Handelssorgen hatten für die schwache Eröffnung gesorgt. Entgegen bisheriger Hoffnungen wird sich US-Präsident Donald Trump nicht vor dem am 1. März auslaufenden Ultimatum im Handelsstreit mit Chinas Staatschef Xi Jinping treffen, wie bereits am Donnerstag bekannt geworden war. Trump hatte am Rande einer Verhandlungsrunde zu dem Handelsstreit in der vorigen Woche gesagt, ein endgültiges Abkommen müsse von ihm selbst und von Xi unterzeichnet werden. In der kommenden Woche reist eine hochrangige US-Delegation unter Führung von Finanzminister Steven Mnuchin zu weiteren Gesprächen nach China. Licht und Schatten gab es bei den Unternehmenszahlen. Mattel lieferte ein überraschend starkes Ergebnis und wurde mit einem Aufschlag von 23,2% belohnt. Hasbro lag mit den Zahlen noch unterhalb der schwächsten Erwartungen und musste 1,0% abgeben. Der Schuhproduzent Skechers lieferte ein deutlich besseres Ergebnis als im Vorfeld angenommen und durfte sich über einen Kurssprung von 15,2% freuen.

Die zur Veröffentlichung von Wirtschaftsdaten in den USA ist nach wie vor schwer zu bestimmen, weil es noch immer zu Änderungen durch den Government-shutdown kommen kann, am Dienstag kommen Daten zu den persönlichen Einnahmen und Ausgaben und die Baubeginne, am Mittwoch folgen Inflationszahlen, am Donnerstag die Produzentenpreise, der Bloomberg Index für das Konsumentenvertrauen und die üblichen Arbeitslosendaten und am Freitag der Empire Manufacturing Index, die Importpreise, die Einzelhandelsumsätze, die Industrieproduktion, die Kapazitätsauslastung und der Michigan Sentiment Index. In den USA hat die Berichtssaison auch schon wieder ihren Höhepunkt überschritten, heute berichtet Dun & Bradstreet, morgen Under Armour und Activision Blizzard, am Mittwoch Hilton, MGM Resorts, Williams Cos, Cisco und AIG, am Donnerstag, Maxwell Technologies, Coca Cola, Applied Materials, CBS und NVIDIA , am Freitag noch Kraft Heinz, Deere und PepsiCo. Zusätzlich berichten diese Woche noch eine Reihe weiterer Unternehmen aus der zweiten Reihe.

Leicht positiv verlief der Freitag für die Ölpreise, Brent konnte 0,8% zulegen, WTI verteuerte sich um 0,2%. Gold konnte in der zweiten Tageshälfte dazugewinnen und wurde gegen Abend bei einem Wert von rund 1.314 US-Dollar gehandelt. Der Euro musste gegen den US-Dollar etwas abgeben, das Währungspaar fand gegen Ende des Handels einen Kurs von rund 1,1325.

Die europäischen Börsen sind etwas schwächer indiziert. Die US-Börsen schliessen mit roten Vorzeichen. Während die chinesischen Börsen aufgrund der Feierlichkeiten zum chinesischen Neujahrsfest weiterhin geschlossen sind, beenden die restlichen asiatischen Börsen die Handelswoche mit Verlusten. Sowohl von der Makroseite wie auch von Unternehmensseite ist es heute relativ ruhig.

Wiener Börse Party #1211: ATX fester, starke Andritz überholt Do&Co (war mehr als 1100 Tage vorne) in unserer 25-Jahres-Wertung

Allianz

Uhrzeit: 13:02:54

Veränderung zu letztem SK: -0.30%

Letzter SK: 432.50 ( 0.23%)

Amag

Uhrzeit: 13:04:20

Veränderung zu letztem SK: -0.71%

Letzter SK: 28.20 ( -1.40%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6457.92 ( 0.05%)

Cisco

Uhrzeit: 13:04:26

Veränderung zu letztem SK: -0.22%

Letzter SK: 100.80 ( 2.14%)

Commerzbank

Uhrzeit: 13:02:55

Veränderung zu letztem SK: -0.35%

Letzter SK: 37.67 ( 0.88%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

DAX Letzter SK: 0.84 ( 0.07%)

Dow Jones Letzter SK: 0.84 ( 0.53%)

FACC

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.06%

Letzter SK: 16.58 ( 1.10%)

Gold Letzter SK: 16.58 ( -1.42%)

Heineken

Uhrzeit: 23:01:00

Veränderung zu letztem SK: 0.03%

Letzter SK: 78.54 ( -0.58%)

Kapsch TrafficCom

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.11%

Letzter SK: 4.70 ( -0.84%)

Leoni

Uhrzeit: 12:41:02

Veränderung zu letztem SK: -4.31%

Letzter SK: 0.03 ( 0.00%)

Metro

Uhrzeit: 13:02:54

Veränderung zu letztem SK: 0.00%

Letzter SK: 4.01 ( -1.84%)

Nasdaq Letzter SK: 4.01 ( 0.00%)

Nvidia

Uhrzeit: 13:04:26

Veränderung zu letztem SK: -1.01%

Letzter SK: 175.00 ( 2.93%)

OMV

Uhrzeit: 13:03:42

Veränderung zu letztem SK: -0.67%

Letzter SK: 63.15 ( -0.47%)

Rosenbauer

Uhrzeit: 13:04:50

Veränderung zu letztem SK: 0.16%

Letzter SK: 63.60 ( 4.26%)

S&P 500 Letzter SK: 63.60 ( 0.70%)

SAP

Uhrzeit: 13:04:05

Veränderung zu letztem SK: 0.84%

Letzter SK: 157.68 ( 1.13%)

Scout24

Uhrzeit: 13:02:55

Veränderung zu letztem SK: 0.67%

Letzter SK: 74.35 ( -3.63%)

Societe Generale

Uhrzeit: 23:01:00

Veränderung zu letztem SK: 0.28%

Letzter SK: 81.31 ( 0.26%)

Telekom Austria

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.10%

Letzter SK: 10.14 ( 0.60%)

ThyssenKrupp

Uhrzeit: 13:02:55

Veränderung zu letztem SK: -0.17%

Letzter SK: 12.06 ( -0.08%)

Under Armour

Uhrzeit: 13:03:55

Veränderung zu letztem SK: -2.53%

Letzter SK: 5.94 ( -2.64%)

Vivendi

Uhrzeit: 23:01:00

Veränderung zu letztem SK: 0.75%

Letzter SK: 1.60 ( -19.48%)

voestalpine

Uhrzeit: 13:03:16

Veränderung zu letztem SK: 0.27%

Letzter SK: 44.98 ( 0.81%)

Williams Grand Prix Letzter SK: 44.98 ( 0.00%)

Wirecard

Uhrzeit: 20:55:09

Veränderung zu letztem SK: 317.86%

Letzter SK: 0.01 ( 0.00%)

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, Kapsch TrafficCom, Palfinger, Austriacard Holdings AG, Semperit, CPI Europe AG, VIG, FACC, Emerald Horizon AG, Lenzing, Gurktaler AG VZ, Marinomed Biotech, Rath AG, Verbund, Wolford, Wolftank-Adisa, BKS Bank Stamm, Amag, DO&CO, EuroTeleSites AG, Österreichische Post, Telekom Austria, UBM, Apple, Amazon, Alphabet-A, DAIMLER TRUCK HLD..., Fresenius Medical Care, Deutsche Bank, RWE, Deutsche Telekom.

Random Partner

Vienna International Airport

Die Flughafen Wien AG positioniert sich durch die geografische Lage im Zentrum Europas als eine der wichtigsten Drehscheiben zu den florierenden Destinationen Mittel- und Osteuropas. Der Flughafen Wien war 2016 Ausgangs- oder Endpunkt für über 23 Millionen Passagiere.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Zum Ultimo stärker (Depot Kommentar)

» Börsegeschichte 31.7.: AT&S, CA Immo, Strabag (Börse Geschichte) (BörseG...

» Nachlese: Indexzertifikate der Imaps Capital von Andreas Wölfl, Christia...

» PIR-News zu RBI, Bawag, Kontron, WEB Windenergie, Addiko, Research zu Ve...

» Andritz überholt Do&Co: Wechsel an der Spitze der Wiener 25-Jahres-Wertu...

» Wiener Börse Party #1211: ATX fester, starke Andritz überholt Do&Co (war...

» Wiener Börse zu Mittag fester: Verbund, VIG und AT&S gesucht

» Österreich-Depots: Etwas schwächer (Depot Kommentar)

» Börsegeschichte 30.7.: Extremes zu Porr (Börse Geschichte) (BörseGeschic...

» Nachlese: Vor Österreich-Tag bei der Deutsche Börse, Catharina Ahmadi (...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wienerberger und Andritz vs. Palfinger und RHI – ...

- VIG und Generali Assicuraz. vs. Zurich Insurance ...

- Telecom Italia und BT Group vs. Tele Columbus und...

- ArcelorMittal und voestalpine vs. Salzgitter und ...

- Garmin und Callaway Golf vs. World Wrestling Ente...

- Silver Standard Resources und Royal Dutch Shell v...

Featured Partner Video

Börsenradio, Schlussbericht, Do., 30.07.26: Microsoft hebt die KI-Stimmung, Adidas erlebt trotz WM-Boom ein Kursdebakel

Microsoft nimmt der Wall Street die Angst vor milliardenschweren KI-Investitionen: Die Azure-Cloud wächst um 43 %, die Aktie springt rund 15 % nach oben. Ganz anders Meta, wo hohe Rechtskosten und ...

Books josefchladek.com

Faroe Islands ; Wool, Wind & Waves

2026

Self published

JJ VFF VV

2026

Void

Heartbeat

1994

Volute

Masahisa Fukase

Masahisa Fukase