ATX-Trends: Wienerberger, Verbund, A1 Telekom, Immofinanz, OMV ...

Tehching Hsieh

Tehching Hsieh Marcel Natkin (ed.)

Marcel Natkin (ed.) Matteo Girola

Matteo Girola Gerhard Puhlmann

Gerhard Puhlmann03.10.2018, 5248 Zeichen

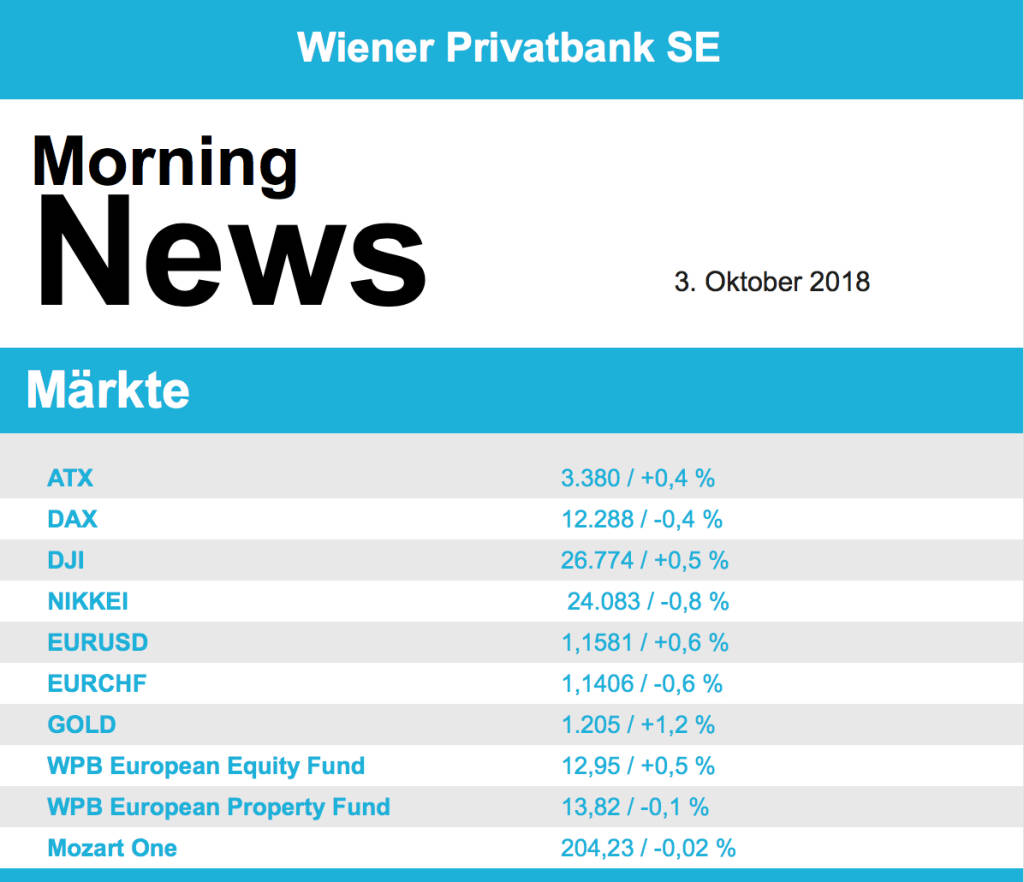

Nach der Erholung zum Wochenstart verlief der gestrige Tag für die europäischen Börsen nicht ganz so gut. Ausgelöst durch einen Kommentar des Vorsitzenden des Haushaltsausschusses, dass Italien die momentane Krise ohne den Euro besser meistern könnte, ging es gestern wieder leicht nach Süden. Obwohl umgehend andere italienische Politiker ein Bekenntnis zum Euro abgaben, bedrückte diese Sorge die Anleger sichtlich.

Überdurchschnittlich unter Druck kamen die Bankentitel, der Subindex war mit einem Minus von knapp 1,0% der schwächste in Europa. Rohstoff- und Versorgerwerte erlebten hingegen einen relativ guten Tag mit Anstiegen von knapp 0,8%. Auch Autowerte schlugen sich besser als der Gesamtmarkt, die Einigung der Regierungskoalition in Deutschland auf einen Diesel-Plan sorgte zwar nicht für Begeisterung, nahm aber einiges an Unsicherheit. Daimler legte mehr als 2,0% zu, auch BMW verzeichnete ein Plus von knapp 1,0%. Sonstige kursbewegende Nachrichten waren dünn gesät, Akzo Nobel kündigte eine Erhöhung der Dividende an worauf der Farben- und Lackehersteller ein Plus von rund 0,5% erzielen konnte. STMicroelectronics profitierte von der positiven weltweiten Sektorstimmung und schloss mit einer 1,8% höheren Notierung. Philips litt unter einem negativen Kommentar durch die Credit Suisse , der das Gewinnziel für dieses Jahr in Frage stellte, und war mit einem Minus von 3,6% das Schlusslicht im EuroStoxx50. Siemens litt gleichfalls unter einem skeptischen Analystenkommentar und musste 2,7% abgeben.

Unbeeindruckt vom Italien-Wirrwarr und den daraus resultierendem schwächeren Umfeld in Europa konnte die Börse in Wien gestern zulegen, der ATX verzeichnete ein Plus von mehr als 0,4%. Wienerberger erhöhte das mittelfristige Ergebnisziel und erreichte ein beeindruckendes Plus von 6,1%. Auch die Bankenwerte entzogen sich dem schwachen europäischen Umfeld und konnten Zugewinne erzielen, Raiffeisen schloss mit einem Plus von 2,7%, Erste Group erreichte einen Zuwachs von 0,2% und auch die Bawag legte um knapp 0,8% zu. Stark waren wieder einmal die Versorger, Verbund ist weiter im Höhenflug und erreichte auch gestern einen weiteren Gewinn von 1,9%, EVN konnte sich von den Vortagsverlusten erholen und stieg um 0,6%. Telekom Austria litt unter einer Reduktion des Kurszieles durch Barclays und musste den Handel mit einem 0,6% tieferen Kurs beenden. Die Ölwerte mussten den Vortagsgewinnen Tribut zollen und beendeten den Handel mit Abgaben, bei OMV betrug das Minus 1,1%, Schoeller-Bleckmann verlor 0,7%. Auch die Versicherer schlossen leicht schwächer, Uniqa gab 0,4% ab, bei Vienna Insurance betrug das Minus 0,2%. Gesucht waren Immobilientitel, Immofinanz gewann 1,2% dazu, S Immo konnte den Tag mit einem Zugewinn von 1,1% beschliessen.

Unbeeindruckt von den Diskussionen um Italien zeigte sich der Dow Jones, gestützt von sich abschwächenden Sorgen um die Handelskonflikte konnte er ein neues Rekordhoch erzielen und beendete den Tag mit einem Plus von knapp 0,5%. Nicht ganz mithalten konnten die beiden anderen großen Indices, der S&P 500 schloss leicht schwächer, beim Nasdaq gab es ein Minus von knapp 0,5%. Gesucht waren Titel aus dem Industriebereich, Caterpillar erreichte ein Plus 1,7%, Boeing schloss 1,1% stärker. Ansonsten sorgte PepsiCo für Gesprächsstoff, die Aktien fielen um 1,8%. Der Limonaden- und Snackhersteller traut sich im laufenden Jahr ein größeres Umsatzwachstum zu. Am Markt überwog aber, dass zugleich der Gewinnausblick wegen des starken US-Dollar gekürzt wurde. Gefragt war der Chipsektor, Intel konnte sich hier mit einem Tagesgewinn von 3,6% besonders hervortun. Ein großer Verlierer waren außerdem die Papiere von General Motors mit einem Minus von 2,6%. Belastet wurden diese von vorgelegten schwachen Absatzzahlen. Bei General Electric ging es nach dem Kurssprung vom Vortag nochmals um 1,9% weiter nach oben, Tesla hingegen legte nach dem Kursfeuerwerk des Vortags den Rückwärtsgang ein und schloss 3,1% schwächer, auch gedrückt von schwächeren Produktionszahlen.

Leicht nach unten ging es für die Ölpreise, Brent gab 0,2%, bei WTI betrug das Minus 0,1%. Gold konnte gestern im späten Handel Zugewinne erzielen, gegen Tagesende wurde das Edelmetall bei rund 1.204 US-Dollar gehandelt. Der Handel zwischen Euro und US-Dollar verlief vergleichsweise volatil, gegen Ende wurden für den Euro rund 1,155 US-Dollar bezahlt, etwas weniger als am Vortag.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Märkte schließen mit Verlusten. Vopn der Unternehmensseite ist es weiterhin relativ ruhig. Von der Makroseite wird unter anderem heute Nachmittag der ISM Einkaufsmanagerindex für das verarbeitende Gewerbe veröffentlicht.

UNTERNEHMENSNACHRICHTEN

ANDRITZ AG

Der heimische Maschinenbauer ANDRITZ hat heute bekannt gegeben, mit dem chilenischen Zellstoffproduzenten ARAUCO eine Absichtserklärung zur Lieferung wesentlicher Technologien und Ausrüstungen für die Modernisierung und Erweiterung der ARAUCO-Zellstoff-Fabrik in Chile (MAPA-Projekt) unterzeichnet zu haben. Der Auftragswert für ANDRITZ soll rund €300 Mio. betragen. ANDRITZ wird für die neue Eukalyptus-Zellstoffproduktionslinie den Holzplatz, die Faserlinie, die Weißlaugenanlage sowie das Verdampfungssystem liefern.

Börsepeople im Podcast S24/10: Erich Kocina

Andritz

Uhrzeit: 22:59:45

Veränderung zu letztem SK: 1.93%

Letzter SK: 60.90 ( -1.46%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 5457.38 ( -0.36%)

BMW

Uhrzeit: 22:58:22

Veränderung zu letztem SK: 0.21%

Letzter SK: 79.24 ( 0.28%)

Boeing

Uhrzeit: 23:00:01

Veränderung zu letztem SK: 2.66%

Letzter SK: 176.00 ( 0.43%)

Caterpillar

Uhrzeit: 23:00:01

Veränderung zu letztem SK: -1.03%

Letzter SK: 629.00 ( -1.79%)

Credit Suisse

Uhrzeit: 17:11:50

Veränderung zu letztem SK: 0.02%

Letzter SK: 0.84 ( 0.00%)

Dow Jones Letzter SK: 0.84 ( -0.13%)

EVN

Uhrzeit: 22:58:47

Veränderung zu letztem SK: -0.60%

Letzter SK: 29.30 ( 2.45%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: -0.60%

Letzter SK: 0.00 ( 0.00%)

General Motors Company

Uhrzeit: 23:00:01

Veränderung zu letztem SK: -1.44%

Letzter SK: 63.87 ( -3.33%)

Gold Letzter SK: 63.87 ( -1.21%)

Immofinanz

Uhrzeit: 22:59:45

Veränderung zu letztem SK: 0.16%

Letzter SK: 15.79 ( -0.06%)

Intel

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.47%

Letzter SK: 43.37 ( 4.89%)

Mercedes-Benz Group

Uhrzeit: 22:58:22

Veränderung zu letztem SK: 0.53%

Letzter SK: 52.71 ( -0.32%)

Nasdaq Letzter SK: 52.71 ( 0.00%)

OMV

Uhrzeit: 22:59:45

Veränderung zu letztem SK: 0.04%

Letzter SK: 62.90 ( 2.11%)

Philips

Uhrzeit: 22:59:41

Veränderung zu letztem SK: -0.25%

Letzter SK: 23.58 ( -0.08%)

S Immo Letzter SK: 23.58 ( 0.00%)

S&P 500 Letzter SK: 23.58 ( 0.11%)

Siemens

Uhrzeit: 22:59:27

Veränderung zu letztem SK: 0.21%

Letzter SK: 213.35 ( -0.93%)

Telekom Austria

Uhrzeit: 22:59:45

Veränderung zu letztem SK: 0.22%

Letzter SK: 9.20 ( -0.11%)

Tesla

Uhrzeit: 23:00:01

Veränderung zu letztem SK: 0.21%

Letzter SK: 312.30 ( -5.42%)

Uniqa

Uhrzeit: 22:59:45

Veränderung zu letztem SK: -0.58%

Letzter SK: 15.52 ( 0.78%)

Verbund

Uhrzeit: 22:59:45

Veränderung zu letztem SK: -1.28%

Letzter SK: 68.20 ( 4.44%)

Wienerberger

Uhrzeit: 22:59:45

Veränderung zu letztem SK: 1.86%

Letzter SK: 23.16 ( -2.11%)

Bildnachweis

1.

Aktien auf dem Radar:UBM, Agrana, CA Immo, Austriacard Holdings AG, EuroTeleSites AG, Polytec Group, Frequentis, Rosgix, EVN, Uniqa, Österreichische Post, AT&S, Rosenbauer, Lenzing, Addiko Bank, Frauenthal, SBO, Verbund, BTV AG, Athos Immobilien, Oberbank AG Stamm, Amag, Flughafen Wien, CPI Europe AG, Semperit, Telekom Austria, Münchener Rück, RWE, Allianz, DAIMLER TRUCK HLD..., Fresenius Medical Care.

Random Partner

Schwabe, Ley & Greiner (SLG)

Das Unternehmen SLG wurde 1988 gegründet und ist spezialisiert auf die Beratung im Bereich Finanz- und Treasury-Management.

Wir sind Marktführer im gesamten deutschsprachigen Raum und verfügen über einen soliden Partnerkreis. Diesen haben wir zur Stärkung des Unternehmens kontinuierlich erweitert.

>> Besuchen Sie 54 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Über Tramwayschienenritzenkratzer zu Herrengasse / Wiener Börse: Ein Pre...

» Börsepeople im Podcast S24/10: Erich Kocina

» Handelsvolumen an der Wiener Börse steigt um 45 Prozent und Drastil als ...

» Börse-Inputs auf Spotify zu u.a. AT&S, RBI, Edda Vogt und Bernadette Hän...

» Von der Apotheke zur Optionshändlerin: Wie eine Wienerin ihren Weg an di...

» LinkedIn-NL: Wer will mein(e) Nachbar(in) in 1090 Wien werden?

» Börsepeople im Podcast S24/09: Bernadette Händlhuber

» Österreich-Depots: Osterbilanz (Depot Kommentar)

» Börsegeschichte 2.4.: Extremes zu RBI (Börse Geschichte) (BörseGeschichte)

» Nachlese: Thomas Winkler, Dorothee Bauer (audio cd.at)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- wikifolio Champion per ..: Michael Bichlmeier mit...

- Über Tramwayschienenritzenkratzer zu Herrengasse ...

- Börsepeople im Podcast S24/10: Erich Kocina

- 21st Austria weekly - EPH (03/04/2026)

- 21st Austria weekly - UBM, RBI, CPI Eurppe (27/03...

- 21st Austria weekly - Vienna Stock Exchange (02/0...

Featured Partner Video

182. Laufheld Online Workout für Läufer

0:00 - Start des Workouts / start of workout -------------------------------------------------------------------------------------------------------------- Mehr Infos und Einblicke findet ihr auf...

Books josefchladek.com

Farewell Photography (English Version

2018

Getsuyosha, bookshop M

Japan, A Photo Theater (English Version

2018

Getsuyosha, bookshop M

Banalité

1930

Librairie Gallimard

Jerker Andersson

Jerker Andersson