ATX-Trends: ams, OMV, S Immo, Erste Group, ...(Wiener Privatbank)

Ola Rindal

Ola Rindal Joan van der Keuken

Joan van der Keuken Machiel Botman

Machiel Botman Stephen Gill

Stephen Gill Ryuji Miyamoto

Ryuji Miyamoto11.06.2018, 4196 Zeichen

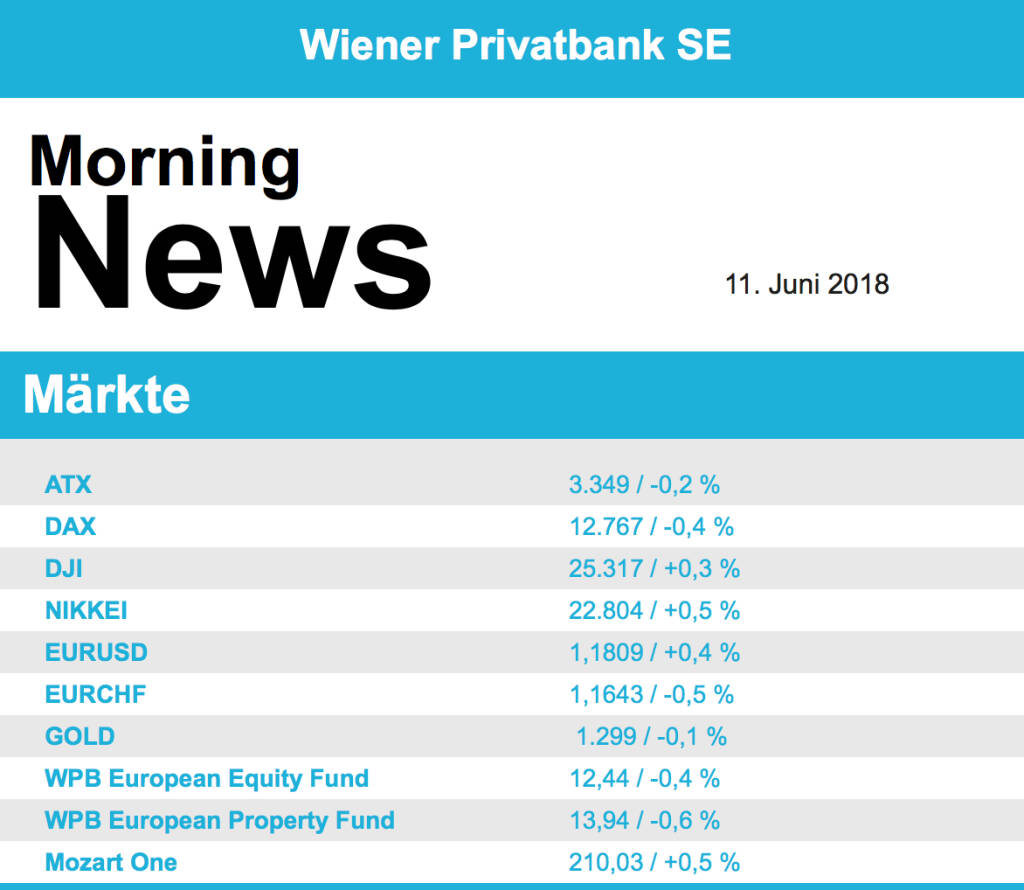

Leicht schwächer gingen Europas Börsen ins Wochenende, vor dem G7-Gipfel wollten Anleger keine Risken eingehen. Einzelhandelsaktien waren mit einem Plus von 1,0% die stärkste Branche, die größten Verlierer waren die Aktien der Automobilhersteller mit einem Minus von 1,1%.

Unter Druck standen die Chipwerte, AMS in Zürich sackte 6,1% ab, nachdem Berichten zufolge Apple seine Zulieferer darauf eingestellt hat, dass für die neue iPhone Generation deutlich weniger bestellt werden würde als erwartet. British Telecom konnte rund 1,0% zulegen, nachdem das Unternehmen bekanntgab, einen neuen Chef suchen zu wollen. Air France-KLM musste nach schwachen Passagierzahlen rund 2,3% abgeben. Die Deutsche Post musste die Jahresprognose deutlich zurückfahren und erlitt dadurch ein Tagesminus von 4,7%. Infineon hingegen berichtete von einer guten Auftragslage und revidierte die Umsatzerwartungen nach oben, das bedeutete eine 2,2% höhere Notierung zu Handelsschluss.

Vergleichsweise viele makroökonomische Ereignisse stehen diese Woche auf dem Programm, heute wird die Industrieproduktion in Italien veröffentlicht, morgen folgt die ZEW-Umfrage in Deutschland und der Eurozone und am Mittwoch wird die Inflation in Spanien und die Industrieproduktion in der Eurozone bekanntgegeben. Am Donnerstag gibt es zunächst Daten zur Inflation in Deutschland, Frankreich und der Eurozone, ehe dann die EZB ihre Sitzungsergebnisse präsentieren wird, und am Freitag kommen dann noch italienische Inflationsdaten.

Die Wiener Börse hat am Freitag kurz vor Handelsschluss ihre Kursverluste erheblich eindämmen können.

Branchenseitig kamen die Ölwerte von ihren kräftigen Gewinnen zurück. OMV fielen um 0,1% und Schoeller-Bleckmann um 0,5% Prozent. Beide Titel hatten am Vortag kräftig zugelegt. Bawag drehte gegen Ende ebenfalls deutlich uns Plus und konnte einen Tagesgewinn von 0,8% erzielen. S Immo legte dank einer Kurszielerhöhung durch die Erste Group deutlich zu und erreichte ein Kursplus von 2,7%, davon profitierte auch CA Immo und legte 0,4% zu.

Mit leichten Zuwächsen verabschiedeten sich die Börsen in den USA ins Wochenende, auch hier war die Stimmung aber zum großen Teil von Vorsicht geprägt. Apple musste nach den Berichten, dass weniger Bestellungen bei den Zulieferern abgegeben werde würden, rund 1,0% schwächer schliessen. Davon wurde auch Broadcom in Mitleidenschaft gezogen, der Zulieferer litt zusätzlich unter einer negativen Analysteneinschätzung und gab 2,5% ab. Gefragt waren Aktien aus dem Konsumsektor, Procter & Gamble , Johnson & Johnson sowie Coca-Cola konnten den Tag mit klaren Zuwächsen beenden. Synaptic soll Gerüchten zu Folge von Dialog Semiconductor übernommen werden, der Aktienkurs schnellte darufhin rund 11,0% nach oben.

In den USA steht ebenfalls eine Reihe von wichtigen Daten zur Veröffentlichung an. Morgen werden die Inflationsdaten präsentiert, am Mittwoch der Produzentenpreisindex. Ebenfalls am Mittwoch wird die Entscheidung der Fed zu den Zinsen bekanntgegeben, wo allgemein mit einer Erhöhung gerechnet wird, am Donnerstag folgen Einzelhandelsumsätze und Import- und Exportpreise und am Freitag gibt es neben der Kapazitätsauslastung noch Stimmungsindikatoren in Form des Empire Manufacturing Index und des Michigan Sentiment Index.

Für die Ölpreise ging es nach den starken Vortagszuwächsen wieder nach unten, Brent notierte 1,1% tiefer, WTI konnte mit 0,3% den Tagesverlust relativ gering halten. Weiter relativ wenig Bewegung gibt es beim Handel mit Gold , das Edelmetall blieb den gesamten Handelsverlauf relativ unverändert und schloss knapp unter 1.300 US-Dollar. Der Euro zeigte leicht nachgebende Tendenz gegen den US-Dollar, im späten Tagesverlauf wurde das Währungspaar bei einer Marke von rund 1,177 gehandelt.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Börsen schließen mit grünen Vorzeichen. Sowohl von der Makroseite wie auch von der Unternehmensseite ist es heute sehr ruhig.

UNTERNEHMENSNACHRICHTEN

Verbund (27,34 €, -0,8 %)

lt. "Der Standard" wird CEO Wolfgang Anzengruber weiterhin Unternehmenschef bleiben. Der oberösterr. Landeshauptmann-Stellvertreter Michael Strugl kommt im Jänner 2019 in den Vorstand des Unternehmens.

Zertifikate Party Österreich: X-Faktor mit Christian Knappe, Mathias Schölzel, Pedram Payami (noch 2 Tage bis zum 20. Zertifikate Award 2026)

ams-Osram

Uhrzeit: 22:15:13

Veränderung zu letztem SK: 0.00%

Letzter SK: 0.00 ( 0.00%)

Apple

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -4.39%

Letzter SK: 263.75 ( -1.25%)

CA Immo

Uhrzeit: 22:58:48

Veränderung zu letztem SK: 1.04%

Letzter SK: 21.70 ( -2.47%)

Coca-Cola

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 1.99%

Letzter SK: 68.97 ( 0.08%)

Deutsche Post

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.14%

Letzter SK: 51.76 ( -0.77%)

Dialog Semiconductor Letzter SK: 51.76 ( 0.00%)

Gold Letzter SK: 51.76 ( 0.03%)

Infineon

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -0.86%

Letzter SK: 78.24 ( 1.22%)

Johnson & Johnson

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 1.71%

Letzter SK: 201.60 ( -0.26%)

OMV

Uhrzeit: 23:00:15

Veränderung zu letztem SK: 0.64%

Letzter SK: 58.30 ( -1.19%)

Procter & Gamble

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 1.73%

Letzter SK: 126.34 ( -0.98%)

S Immo Letzter SK: 126.34 ( 0.00%)

Verbund

Uhrzeit: 23:00:15

Veränderung zu letztem SK: 0.46%

Letzter SK: 59.65 ( 1.02%)

Bildnachweis

1.

Aktien auf dem Radar:Semperit, AT&S, Polytec Group, RHI Magnesita, EuroTeleSites AG, Amag, Zumtobel, CA Immo, Lenzing, Strabag, ATX Prime, DO&CO, voestalpine, Österreichische Post, Uniqa, SBO, Frauenthal, Frequentis, Reploid Group AG, BKS Bank Stamm, CPI Europe AG, Mayr-Melnhof, Austriacard Holdings AG, Telekom Austria.

Random Partner

Zertifikate Forum Austria

Das Zertifikate Forum Austria wurde im April 2006 von den führenden Zertifikate-Emittenten Österreichs gegründet. Zu den Fördermitgliedern zählen alle führenden deutschsprachigen Börsen für Zertifikate – die Börse Stuttgart, die Börse Frankfurt Zertifikate AG, die Wiener Börse AG und gettex exchange– sowie das Finanzportale finanzen.net GmbH.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Deutsche Bank X-markets: Aufstieg und Ende eines Zertifikate-Schwergewic...

» SpaceX-IPO: Warum österreichische Banken schweigen müssen – und deutsche...

» ATX verteidigt die 6000-Punkte-Marke und startet Erholungsmove (Podcast)

» Börsegeschichte 9.6.: George Soros (Börse Geschichte) (BörseGeschichte)

» Nachlese: Axel Schmidt Deutsche Börse Frankfurt, Thomas Bobek (audio cd.at)

» PIR-News: Deal bei Strabag, neue Post-Lösung, höheres Kursziel für Erste...

» Wiener Börse Party #1173: ATX wieder stärker, die 6000 haben zunächst ge...

» Wiener Börse zu Mittag fester: AT&S, Bajaj Mobility und Erste Group gesucht

» Börse-Inputs auf Spotify zu u.a. ZFA, Philipp Pölzl, Paypal

» ATX-Trends: Porr, AT&S, Polytec, RBI ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Deutsche Bank X-markets: Aufstieg und Ende eines ...

- Wiener Börse: ATX geht 0,05 Prozent fester aus de...

- Wiener Börse Nebenwerte-Blick: Reploid steigt 14,...

- Bestätigtes Buy für Asta Energy

- Wie Reploid Group AG, Frequentis, Frauenthal, Add...

- Wie Strabag, CA Immo, Erste Group, DO&CO, VIG und...

Featured Partner Video

Private Investor Relations Podcast #35: Wie konnte dieser Fehler passieren, Reploid?

Herzlich willkommen zum Private Investor Relations Podcast. Dieser Kanal auf audio-cd.at ist presented by CIRA, EY und wikifolio mit dem investierbaren Austria 30 Private IR Portfolio. Heute ist zu...

Books josefchladek.com

1937

Editions Perceval

100 Sculptural Circumstances

2025

Lodge Press

Nothing Personal

1964

Atheneum Publishers

Farewell Photography (English Version

2018

Getsuyosha, bookshop M