ATX-Trends: CA Immo, OMV, Uniqa, RBI ... (Wiener Privatbank)

Keizo Kitajima

Keizo Kitajima Mark Mahaney

Mark Mahaney Formes nues

Formes nues27.03.2018, 4777 Zeichen

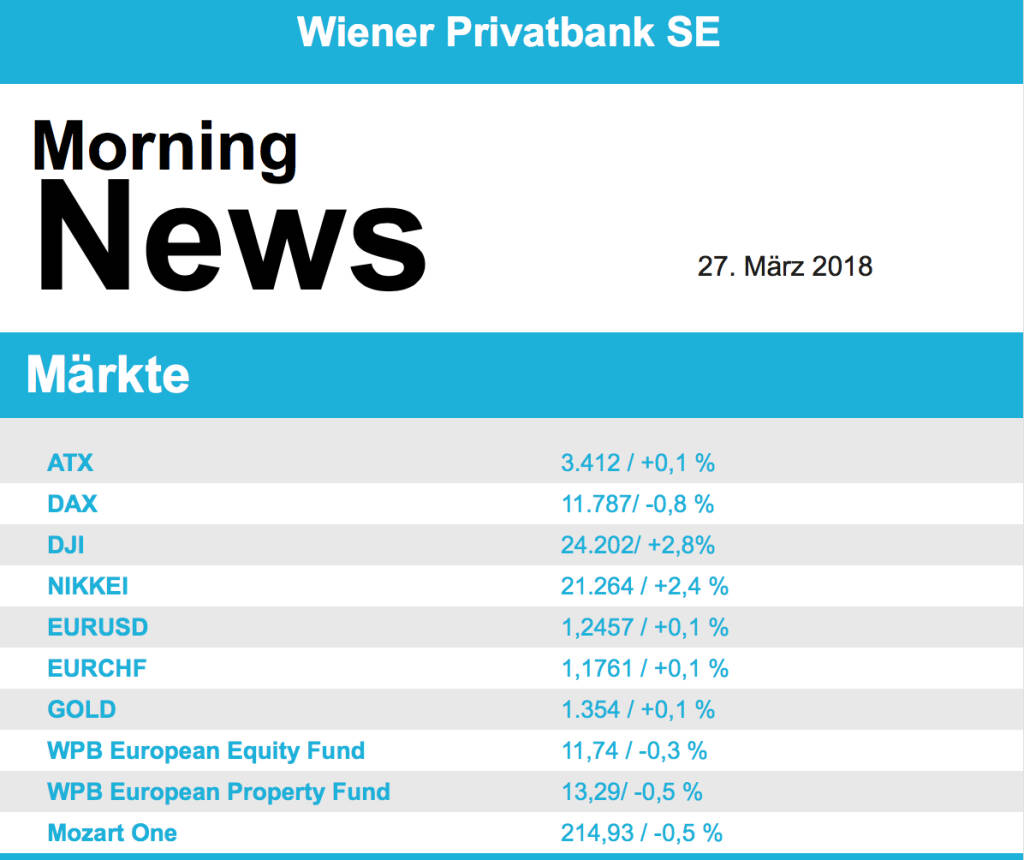

- Am gestrigen Vormittag setzten die europäischen Börsen zu einer Erholungsrally an und konnten deutliche Pluszahlen vorweisen, im Laufe des weiteren Handelstages drückte aber der erstarkte Euro deutlich auf die Stimmung und liess die wichtigsten Indices mit negativen Vorzeichen enden. Lediglich der Öl- und Gassektor konnte sich behaupten, hier legte vor allem BP um 1,5% zu, auch Shell und Total konnten den Tag mit Gewinnen beenden. Die zuletzt deutlich gestiegenen Ölpreise sorgten hier für die notwendige Unterstützung. Schwach war der Pharmasektor, trotz zwischenzeitig guter Zuwächse. Symptomatisch für den Sektor war die Kursentwicklung von Roche, trotz an sich guter Neuigkeiten nach vorzüglichen Ergebnissen bei einer Studie über ein neues Medikament musste der Schweizer Konzern schlussendlich ein Tagesminus von 0,7% hinnehmen. Gesucht waren Autowerte, die Angst vor den drohenden Abgaben in den USA war in den Kursen bereits enthalten, und so konnte BMW ein Plus von 1,2% erzielen, auch VW legte 0,7% zu.

- Gut behauptet hat sich die Wiener Börse zum Wochenauftakt, der Markt in Österreich trotzte dem schwachen europäischen Umfeld und beendete den Tag mit einem Zuwachs von 0,1%. Äußerst gesucht war Raiffeisen, gestützt durch eine Kaufempfehlung durch die Deutsche Bank und einer Aufstufung zu den Top-Picks konnte der Titel gestern gleich 2,5% zulegen. Auch die Erste Group war stark und beendete den Tag mit einer 0,7% höheren Notierung, die Bawag fand ebenfalls die Gunst der Anleger und schloss 1,0% höher. Gegen den Sektorentrend mussten die Ölwerte abgeben, OMV fiel um 0,5%, Schoeller-Bleckmann knüpfte mit einem Minus von 3,7% an die Freitagsverluste an. Hier kamen viele Investoren zu der Ansicht, dass das Unternehmen trotz guter Zahlen und hervorragender Aussichten auf dem derzeitigen Niveau zu hoch bewertet sein dürfte. Positiv beendeten auch die Versicherungen den Handelstag, Uniqa erzielte ein Plus von 0,2%, die Vienna Insurance legte mehr als 0,8% zu.

- Beeindruckend fiel die Erholung in den USA (größter Zugewinn seit August 2015) aus, nach den starken Abgaben am Freitag kehrten gestern die Märkte fulminant zurück. Der Dow Jones legte 2,9% zu, der S&P500 2,7% , der Nasdaq100 setzte dem Ganzen die Krone auf und erzielte einen Tagesgewinn von 3,8%. Leichte Anzeichen der Entspannung von chinesischer Seite bezüglich den Zollfriktionen konnten als Ursache ausgemacht werden. Besonders deutlich zulegen konnte Microsoft , nach einer positiven Analystenstudie konnte der Softwaregigant ein Tagesplus von 7,6% erreichen. General Electric war mit einem Minus von 1,4% der einzige Verlierer unter den Dow-Mitgliedern, hier wirkte ein Pressebericht über die Risiken der Finanzsparte des Konzerns negativ. Facebook rutschte im Handelsverlauf zunächst noch weiter deutlich ab, schaffte dann aber die Trendwende und erzielte noch ein Plus von 0,5%. Dropbox konnte nach dem fulminanten IPO am Freitag weitere 6,9% zulegen.

- Leicht nachgegeben haben gestern wieder die Ölpreise, nach den deutlichen Zuwächsen der Vorwoche waren Gewinnmitnahmen angesagt. Brent und WTI gaben jeweils 0,5% ab. Gold ist dank des nachgebenden US-Dollars weiter im Aufwärtstrend und wurde gestern gegen Abend bei rund 1.354 US-Dollar gehandelt. Den ganzen Tag über deutlich nach oben ging es für den Euro gegen den Dollar, gegen Tagesende wurde das Währungspaar bei einer Marke von rund 1,245 gehandelt.

- Vorbörslich sind die europ. Börsen positiv indiziert. Die asiatischen Börsen schließen mehrheitlich im Plus. Von der Makroseite steht das Wirtschaftsvertrauen der Eurozone und diverse US-Konsumdaten auf der Agenda, von der Unternehmensseite berichtete gestern nachbörslich CA Immo Ergebnisse.

UNTERNEHMENSNACHRICHTEN

CA Immobilien Anlagen AG

Der heimische Immobilienkonzern legte gestern nachbörslich Ergebnisse für das Geschäftsjahr 2017 vor, die Großteils den bereits vorab berichteten vorläufigen Zahlen entsprachen. Die Mieterlöse konnten im Jahres erkauf um 11% gesteigert werden auf €163,4Mio. während das EBITDA bei €173,7Mio. lag nach €147,6Mio. im Vorjahr. Wie in den Vorjahren konnte das Unternehmen auch 2017 deutlich je Aufwertungen im Immobilienportfolio verbuchen. Insgesamt konnte das Nettoergebnis demnach um 27,7% angehoben werden auf €234,9Mio. Der FFO I konnte um 16,4% angehoben werden auf €106,8Mio., während der EPRA NAV/Aktie bei €29,9 lag. Die Dividende soll auf €0,8/Aktie angehoben werden. Wie bereits vorab veröffentlicht soll sich das Wachstum auch im Geschäftsjahr 2018 fortsetzen. Der FFO I soll demnach mindestens €115Mio. betragen, während für 2019 ein FFO I von über €125Mio. in Aussicht gestellt wird.

FY 17: Nettomieterlöse: €163,4Mio. (Vj.: 147,2); EBITDA: €173,7Mio. (Vj.: 147,6); EBIT: €340,5Mio. (Vj.: 293,8); Nettoergebnis: €234,9Mio. (Vj.: 183,9)

Wiener Börse Party #1211: ATX fester, starke Andritz überholt Do&Co (war mehr als 1100 Tage vorne) in unserer 25-Jahres-Wertung

BMW

Uhrzeit: 23:00:00

Veränderung zu letztem SK: -1.30%

Letzter SK: 60.18 ( -0.20%)

CA Immo

Uhrzeit: 22:58:48

Veränderung zu letztem SK: 0.21%

Letzter SK: 24.15 ( -1.43%)

Deutsche Bank

Uhrzeit: 23:00:00

Veränderung zu letztem SK: 0.01%

Letzter SK: 31.86 ( 1.90%)

Dow Jones Letzter SK: 31.86 ( 1.19%)

Dropbox

Uhrzeit: 23:00:41

Veränderung zu letztem SK: 1.97%

Letzter SK: 27.70 ( 3.96%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: 1.97%

Letzter SK: 0.00 ( 0.00%)

Gold Letzter SK: 0.00 ( -1.42%)

Meta

Uhrzeit: 23:00:01

Veränderung zu letztem SK: 3.69%

Letzter SK: 464.55 ( -1.31%)

Microsoft

Uhrzeit: 22:58:36

Veränderung zu letztem SK: 2.80%

Letzter SK: 392.15 ( -0.71%)

Nasdaq Letzter SK: 392.15 ( 0.00%)

OMV

Uhrzeit: 22:58:47

Veränderung zu letztem SK: -0.59%

Letzter SK: 63.15 ( -0.47%)

Royal Dutch Shell

Uhrzeit: 22:00:01

Veränderung zu letztem SK: -0.59%

Letzter SK: 0.00 ( 0.00%)

Uniqa

Uhrzeit: 22:58:47

Veränderung zu letztem SK: 0.33%

Letzter SK: 18.00 ( 1.01%)

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, Kapsch TrafficCom, Palfinger, Austriacard Holdings AG, Semperit, CPI Europe AG, VIG, FACC, Emerald Horizon AG, Lenzing, Gurktaler AG VZ, Marinomed Biotech, Rath AG, Verbund, Wolford, Wolftank-Adisa, BKS Bank Stamm, Amag, DO&CO, EuroTeleSites AG, Österreichische Post, Telekom Austria, UBM.

Random Partner

Warimpex

Die Warimpex Finanz- und Beteiligungs AG ist eine Immobilienentwicklungs- und Investmentgesellschaft. Im Fokus der Geschäftsaktivitäten stehen der Betrieb und die Errichtung von Hotels in CEE. Darüber hinaus entwickelt Warimpex auch Bürohäuser und andere Immobilien.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Zum Ultimo stärker (Depot Kommentar)

» Börsegeschichte 31.7.: AT&S, CA Immo, Strabag (Börse Geschichte) (BörseG...

» Nachlese: Indexzertifikate der Imaps Capital von Andreas Wölfl, Christia...

» PIR-News zu RBI, Bawag, Kontron, WEB Windenergie, Addiko, Research zu Ve...

» Andritz überholt Do&Co: Wechsel an der Spitze der Wiener 25-Jahres-Wertu...

» Wiener Börse Party #1211: ATX fester, starke Andritz überholt Do&Co (war...

» Wiener Börse zu Mittag fester: Verbund, VIG und AT&S gesucht

» Österreich-Depots: Etwas schwächer (Depot Kommentar)

» Börsegeschichte 30.7.: Extremes zu Porr (Börse Geschichte) (BörseGeschic...

» Nachlese: Vor Österreich-Tag bei der Deutsche Börse, Catharina Ahmadi (...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX am Freitag kaum verändert

- Wiener Börse Nebenwerte-Blick: Marinomed steigt 8...

- Wie Rath AG, Wolftank-Adisa, Marinomed Biotech, R...

- Wie Verbund, Palfinger, AT&S, RBI, VIG und Porr f...

- Neue Kursziele für Andritz und Verbund

- Österreich-Depots: Zum Ultimo stärker (Depot Komm...

Featured Partner Video

Wiener Börse Sommerparty: Deuber/Matejka nach ATX-Höhentraining vorsichtig bzgl. 2.HJ - Drastil irritiert über Par.14 und Shareholder-ID

Die Wiener Börse Sommerparty ist eine Dreier-XXL-Sonderfolge zur pipifeinen Party an der Wiener Börse im 1. Halbjahr, die High- und Lowlights fassen wir zusammen. Die Folge geht am 19. Jahrestag de...

Books josefchladek.com

Kobe 1995 After the Earthquake

1995

Telescope

Cuaderno de campo

2025

Self published

Asylum

1987

Koks Forlag & Preus Fotomuseum

Dimitri Bogachuk

Dimitri Bogachuk