ATX-Trends: Zumtobel, Semperit, ams, AT&S, SBO, OMV (Mario Tunkowitsch, Wiener Privatbank)

Ralph Gibson

Ralph Gibson Stephen Gill

Stephen Gill Dimitri Bogachuk

Dimitri Bogachuk Matteo Girola

Matteo Girola30.01.2018, 3760 Zeichen

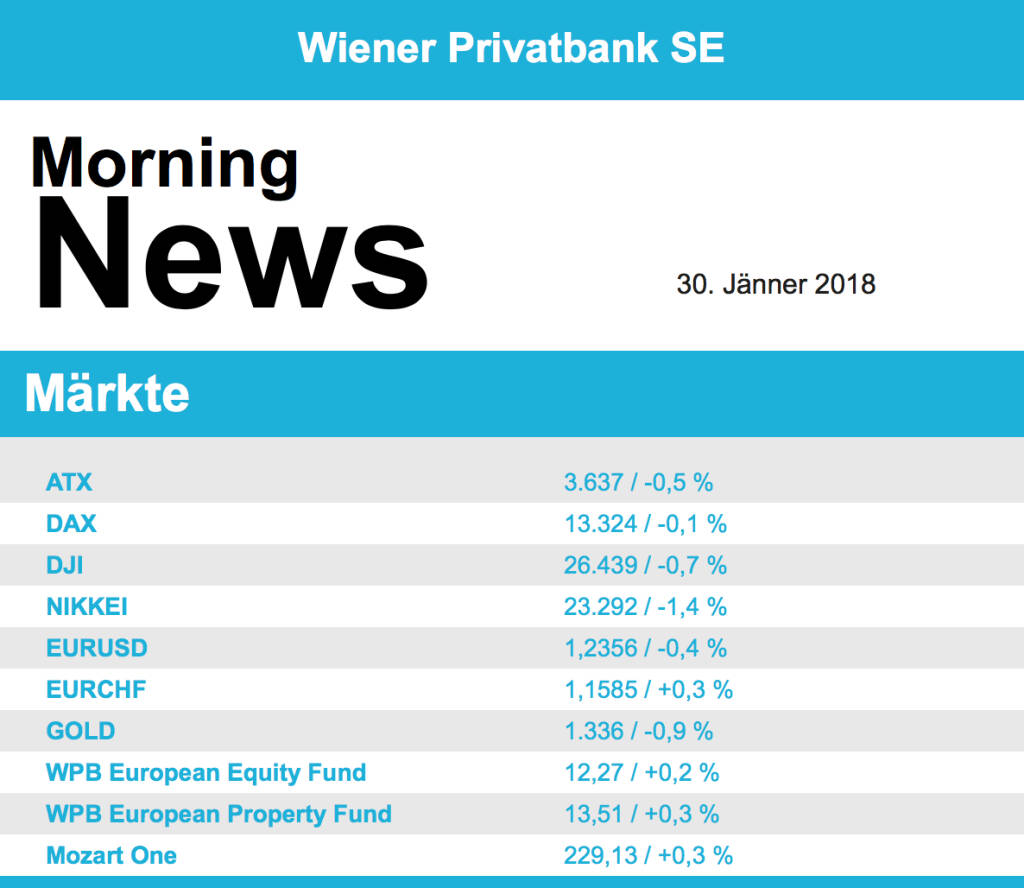

Eher Zurückhaltung herrschte gestern an den europäischen Börsen, nach den Zuwächsen der vergangenen Tage kam es zu Gewinnmitnahmen. Gleichzeitig zogen auch die Zinsen leicht an, die Renditen fünfjähriger deutscher Staatsanleihen kamen gestern erstmals seit Dezember 2015 wieder zeitweise in den positiven Bereich. Ein merklich nachgebender Euro verhinderte aber größere Abverkäufe, so dass gegen Tagesende nur ein leichtes Minus zu Buche stand.

Unter den steigenden Zinsen litten kapitalbedürftige Branchen wie Versorger und Immobilienfirmen, die Sektoren zählten mit Abschlägen von 0,7% beziehungsweise 0,9% zu den schwächsten des gestrigen Handelstages. Zusätzliche Belastung für spanische Versorger kam von Nachrichten, dass die Regierung die Gastarife senken will. Vor allem Endesa litt unter dieser Meldung, hier gab es ein Minus von 3,2%, Minenwerte hingegen profitierten von steigenden Rohstoffpreisen, der Sektor war mit mehr als 1,0% Plus gestern der Stärkste in Europa. Novo Nordisk scheint das Bieterrennen um Ablynx verloren zu haben, Sanofi gab ein deutlich besseres Angebot ab. Novo Nordisk gab gestern 1,7% ab, Sanofi schloss 0,8% schwächer. Nokia machte einen Sprung von 3,1% nach oben dank der Vorstellung neuer Chipsätze für den Mobilfunkstandard der fünften Generation. Commerzbank gab trotz steigender Zinsen 2,1% ab, ein negativer Analystenkommentar war hier die Ursache.

Nachgegeben hat gestern auch der ATX , die Notierungen zu Handelsschluss waren um 0, 5% tiefer als am Freitag. Der Handel war sehr ruhig, die Umsätze waren äußerst gering. Zumtobel und Semperit verbuchten den dritten Verlusttag in Folge, beide Unternehmen litten nach wie vor unter den in der Vorwoche bekanntgegebenen Gewinnwarnungen. Semperit schloss 5,4% schwächer, für Zumtobel ging es 1,7% nach unten. AT&S konnte mit einem Plus von 4,2% weiter zulegen, der gesamte Sektor profitierte von den Zahlen des steierischen Chipherstellers ams . Für dieses Unternehmen ging es in der Schweiz knapp 17,0% nach oben. Auf der Verliererseite waren auch die Ölwerte, gedrückt von einer schwachen Branchenstimmung. OMV verlor 1,5%, Schoeller-Bleckmann gab 3,7% ab. Leichte Abschläge gab es auch bei den Banken, Raiffeisen und Erste Group fielen um jeweils rund 0,2%, bei Bawag betrug das Tagesminus rund 0,3%.

Auch an der Wall Street wurde Kasse gemacht, angesichts der vielen in dieser Woche noch anstehenden makroökonomischen Daten und Unternehmensberichten vergönnten sich die Anleger gestern eine Verschnaufpause und nahmen Gewinne mit. Apple gab auf Grund anhaltender Sorgen bezüglich der Nachfrage nach dem iPhone X 2,1% ab. Amazon , das diese Woche noch Zahlen vorlegen wird, konnte gestern rund 1,0% zulegen, anscheinend wird hier eine positive Überraschung erwartet. General Electric unternahm einen neuen Erholungsversuch und konnte gestern knapp 1,0% zulegen. Gestern gab es nur wenige Unternehmenszahlen, Lockheed Martin konnte ein gutes Ergebnis präsentieren und legte 1,9% zu, gemischt wurden die Zahlen von Swagate aufgenommen, hier gab es nach wechselhaftem Verlauf lediglich einen Zuwachs von 0,3%.

Nach unten ging es gestern für die Ölpreise, Brent gab 1,5% ab, WTI schloss 0,9% tiefer. Gold musste dem erstarkenden Dollar Tribut zahlen und verlor beständig den ganzen Tag über, gegen Abend wurde das Edelmetall bei knapp über 1.340 US-Dollar gehandelt. Trotz steigender Zinsen gab auch der Euro beständig ab, konnte sich gegen Ende aber leicht von den Verlusten erholen, gegen den US-Dollar wurde er gegen Tagesschluss bei einer Marke von 1,238 gehandelt.

Vorbörslich sind die europ. Börsen schwächer indiziert. Die asiatischen Börsen schließen mit teils deutlichen Verlusten. Von der Makroseite gibt es heute das Verbrauchervertrauen sowie das BIP in der Eurozone.

Private Investor Relations Podcast #33: AT&S - Aspekte und Insights (Aktie in 12 Monaten von 17 auf 141 Euro)

Amazon

Uhrzeit: 13:03:15

Veränderung zu letztem SK: -0.25%

Letzter SK: 232.70 ( -1.23%)

ams-Osram

Uhrzeit: 22:15:13

Veränderung zu letztem SK: -0.25%

Letzter SK: 0.00 ( 0.00%)

Apple

Uhrzeit: 13:03:15

Veränderung zu letztem SK: 0.63%

Letzter SK: 266.00 ( -0.14%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6148.87 ( 1.76%)

Commerzbank

Uhrzeit: 13:04:04

Veränderung zu letztem SK: -0.38%

Letzter SK: 37.06 ( 0.73%)

General Electric

Uhrzeit: 22:03:10

Veränderung zu letztem SK: -0.38%

Letzter SK: 0.00 ( 0.00%)

Gold Letzter SK: 0.00 ( 0.93%)

Lockheed Martin

Uhrzeit: 21:57:35

Veränderung zu letztem SK: -0.46%

Letzter SK: 456.60 ( -1.26%)

Nokia

Uhrzeit: 13:04:05

Veränderung zu letztem SK: 1.58%

Letzter SK: 12.49 ( -6.27%)

Novo Nordisk

Uhrzeit: 21:57:45

Veränderung zu letztem SK: -0.01%

Letzter SK: 184.42 ( 0.00%)

OMV

Uhrzeit: 13:04:20

Veränderung zu letztem SK: -0.24%

Letzter SK: 61.65 ( 1.15%)

Sanofi

Uhrzeit: 13:04:05

Veränderung zu letztem SK: -0.62%

Letzter SK: 75.29 ( -1.40%)

Semperit

Uhrzeit: 13:04:20

Veränderung zu letztem SK: -0.16%

Letzter SK: 15.30 ( 0.33%)

Zumtobel

Uhrzeit: 13:04:20

Veränderung zu letztem SK: -0.98%

Letzter SK: 3.57 ( 2.00%)

Bildnachweis

1.

Aktien auf dem Radar:Austriacard Holdings AG, Mayr-Melnhof, Bajaj Mobility AG, Zumtobel, Amag, Agrana, Porr, Semperit, Polytec Group, Kapsch TrafficCom, Verbund, DO&CO, FACC, Frauenthal, Frequentis, Reploid Group AG, CPI Europe AG, Linz Textil Holding, RBI, Uniqa, VIG, EuroTeleSites AG, Österreichische Post, Telekom Austria, Zalando, Microsoft, IBM, salesforce.com, Fresenius Medical Care, Merck KGaA, Airbus Group.

Random Partner

Kathrein Privatbank

Die Kathrein Privatbank AG mit Sitz in Wien wurde 1924 von Carl Kathrein gegründet und zählt zu den führenden Privatbanken im deutschsprachigen Raum. Ihre Kernkompetenz liegt in der Verwaltung von privatem, unternehmerischem und institutionellem Vermögen sowie dem Vermögen von Privatstiftungen. Als Tochter der Raiffeisen Bank International AG bietet die Privatbank die Vorteile eines flexiblen, eigenständigen sowie serviceorientierten Instituts und die Sicherheit einer stabilen, internationalen Bankengruppe.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» AT&S: Wie Glass Core und KI-Substrate den österreichischen Technologiefü...

» 20 Jahre Zertifikate-Forum Austria: Wie Vontobel den österreichischen Ma...

» Österreich-Depots: Beide auf Rekord (Depot Kommentar)

» Börsegeschichte 29.5.: CPI Europe, VIG (Börse Geschichte) (BörseGeschichte)

» Nachlese: Marianne Kögel Raiffeisen Zertifikate, Jason Turner, Alex Schü...

» PIR-News: Zahlen von Uniqa, CPI Europe, News zu Strabag, BKS, Research z...

» ATX auf Rekordjagd: Wiederholt sich das spektakuläre MSCI-Event vom Febr...

» 20 Jahre Zertifikate Forum Austria: Der erste Vorstandsvorsitzende Heinz...

» Wiener Börse Party #1166: ATX deutlich stärker, sehen wir heute eine Wie...

» Wiener Börse zu Mittag deutlich stärker: Porr, RBI und Do&Co gesucht

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- AT&S: Wie Glass Core und KI-Substrate den österre...

- Polytec Group und Wienerberger vs. RHI und Mayr-M...

- Uniqa und Generali Assicuraz. vs. Talanx und Hann...

- Tele Columbus und O2 vs. BT Group und Drillisch –...

- Salzgitter und ThyssenKrupp vs. voestalpine und A...

- Neue Bilder: Bernhard Haas, Michael Marek, Franz ...

Featured Partner Video

Kapitalmarkt-stimme.at daily voice: Finanzpodcaster und Superläufer Noah Leidinger wurde mir zu langsam, hier meine Top7 Finanzpodcasts

kapitalmarkt-stimme.at daily voice auf audio-cd.at. Warum mir Finanzpodcaster und Superläufer Noah Leidinger (Ohne Aktien wird schwer) zu langsam wurde ..

Börsepeople Noah Leidinger:

Books josefchladek.com

Ligh and Shadow (English Version

2019

Getsuyosha, bookshop M

Uncommon Places

1982

Aperture

Strada

2025

89books

Photographies Modernes Présentées par Pierre Bost

1927

Librairie des arts Décoratifs