ATX-Trends: SBO, Verbund, RBI im Fokus (Mario Tunkowitsch, Wiener Privatbank)

L'électrification de la ligne Paris Le Mans (photos by Roger Schall)

L'électrification de la ligne Paris Le Mans (photos by Roger Schall) Matteo Girola

Matteo Girola John Gossage

John Gossage Mellen Burns

Mellen Burns18.01.2018, 4100 Zeichen

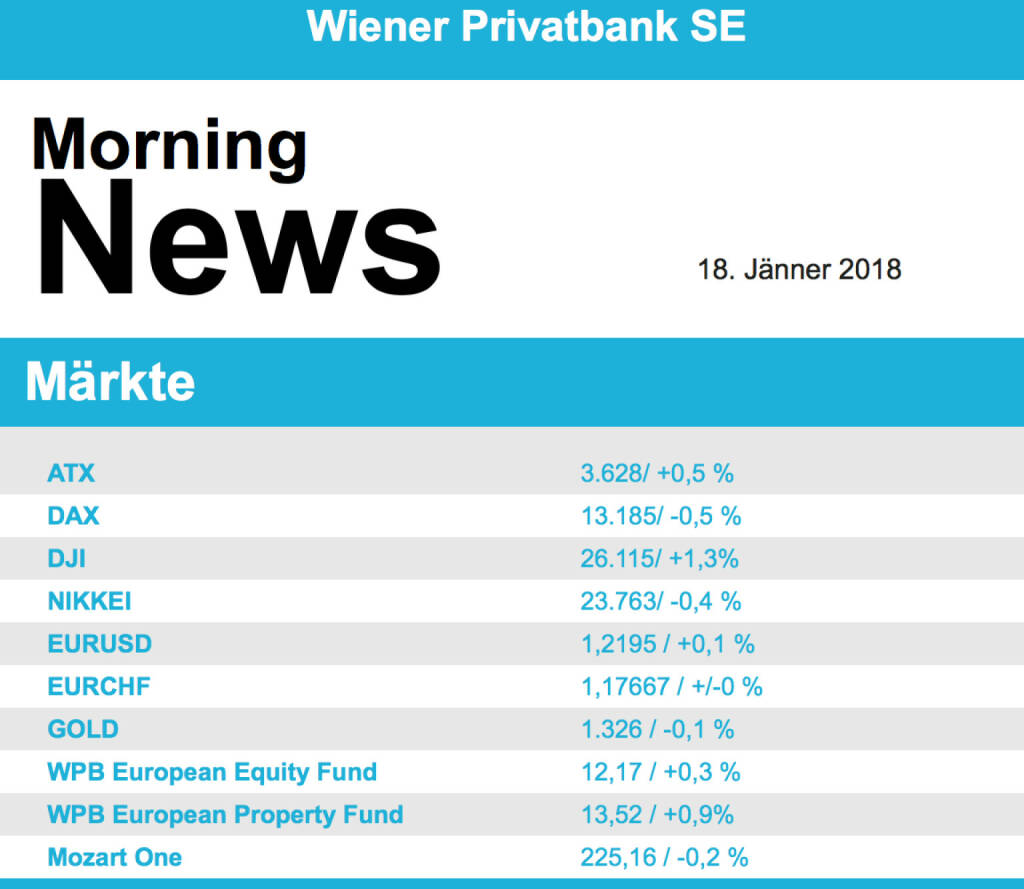

Investoren sind weiter zögerlich: die Schwäche der europäischen Aktien zeigte sich erneut besonders im DAX, der selbst gegen die steigenden US-Börsen unter die 13.200er-Marke rutschte. In den USA wird auf sehr starke Quartalszahlen gesetzt, was die Stimmung antreibt. Damit legt aber auch die Sorge vor steigender Inflation wieder zu. Denn im Dezember stieg die US-Industrieproduktion fast doppelt so stark wie erwartet an, ebenso ging es mit der Auslastung der Kapazitäten nach oben. Bankenwerte verloren im Fahrwasser von Verlusten ihrer US-Wettbewerber Bank of America und Goldman Sachs, deren Titel gaben nach Geschäftsausweisen ab. Beide Finanzkonzerne hatten nur auf bereinigter Basis überzeugt. Deutsche Bank fielen um 0,8 und Commerzbank um 1,2 Prozent. Credit Suisse büßten 1,9 Prozent ein. Für den Bankensektor ging es um 0,3 Prozent nach unten. Für ASML ging es um 4,9 Prozent aufwärts, dank einem starken Margenausblick. Der ATX gewann 0,5% und war damit ein europäischer Outperformer, gekauft wurden SBO (+6,9%), Verbund (+4,2%) und RBI (+2,3%).

Überraschend gute Daten zur Industrieproduktion und das von einer robusten Konjunktur zeugende Beige Book der US-Notenbank hievten den Dow nachhaltig über die Marke von 26.000 Punkten und auf ein neues Rekordhoch. Selbst enttäuschend aufgenommene Quartalsausweise von Goldman Sachs und Bank of America, deren Ergebnisse von Sonderbelastungen infolge der Steuerreform geschmälert wurden, hinderten ihn nicht daran. Goldman verloren indessen 1,9 Prozent und Bank of America 0,2 Prozent. Der Bankensektor erholte sich von anfänglichen Verlusten und gewann 0,6 Prozent. Angeführt wurde der Dow von Boeing, die um 4,7 Prozent abhoben. Der Flugzeughersteller gründet ein Gemeinschaftsunternehmen zur Herstellung von Flugzeugsitzen, um sich weniger abhängig von Zulieferern zu machen. IBM (plus 2,9 Prozent) profitierten von einer Hochstufung auf "Overweight" durch Barclays. Ford brachen nach einer Gewinnwarnung um 7 Prozent ein. GE (minus 4,7 Prozent) litten erneut unter einer Sonderbelastung. Apple stiegen um 1,7 Prozent. Der Konzern muss wegen der Steuerreform voraussichtlich eine Steuerzahlung auf Barmittelbestände im Ausland von 38 Milliarden US-Dollar leisten, hat aber schon entsprechende Rückstellungen gebildet. Außerdem kündigte Apple umfangreiche Investitionen in den USA an.Die US-Anleihen gaben ihre Vortagesgewinne wieder ab. Der Druck auf die Notierungen verstärkte sich, als mit dem Beige Book klar wurde, dass die US-Notenbank an ihrem Zinserhöhungspfad festhalten dürfte.

Die Ölpreise erholte sich von anfänglichen Abgaben und verbuchten kleine Gewinne. Sie haben in diesem Jahr schon um rund 3 Prozent zugelegt und zwischenzeitlich die höchsten Stände seit 2014 erreicht. Hintergrund seien die politischen Unsicherheiten in einigen Ölförderregionen und die Versuche der Opec, die Förderung zu begrenzen, hieß es. Die Blicke seien nun auf die wöchentlichen US-Lagerdaten gerichtet. Zudem wird die Opec am Donnerstag ihren Monatsbericht veröffentlichen. WTI stieg um 0,4 Prozent auf 63,97 Dollar. Für Brent ging es um 0,3 Prozent auf 69,38 Dollar nach oben. Am Morgen neigt die Euro weiter zur Schwäche. Der Dollar baut indes seine Gewinne im asiatisch geprägten Geschäft weiter aus, nachdem der Technologiekonzern Apple die Repatriierung von Auslandsvermögen angekündigt hat. Dies deute auf eine "substanzielle Nachfrage nach der US-Devise hin", sagt ein Händler in Asien. Der WSJ-Dollarindex steigt daraufhin weiter, nachdem er bereits in New York um 0,3 Prozent geklettert war. Es war der höchste Sprung seit dem 20. November. Zum Euro kletterte der Greenback um 0,6 Prozent - der höchste Anstieg seit dem 26. Oktober. Hier stützte allerdings auch das Beige Book der Fed.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite wurde heute Früh gemeldet, dass das BIP im vierten Quartal in China um 6,8% (erwartet wurden 6,7%) gestiegen ist.Ein weiteres Zeichen, dass China weiter stabil wächst In den USA berichten heute American Express und Morgan Stanley.

SportWoche ÖTV-Spitzentennis Podcast: Jetzt drei Frauen vorne, morgen startet French Open Spektakel mit 6x ÖTV in Single-Hauptfeldern

Bildnachweis

1.

Aktien auf dem Radar:AT&S, FACC, Infineon, Vonovia SE, Merck Co..

Random Partner

Wiener Privatbank

Die Wiener Privatbank ist eine unabhängige, unternehmerisch handelnde Privatbank mit Sitz in Wien.

Als börsennotiertes Unternehmen steht die Bank für Transparenz und verfügt über eine äußerst solide finanzielle Basis. Zu den Kundinnen und Kunden zählen Family Offices, PrivatinvestorInnen, Institutionen sowie Stiftungen im In- und Ausland.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Publikumsvoting zum 20. Zertifikate Award Austria endet am Pfingstsonnta...

» Börse-Inputs auf Spotify zu u.a. VIG, AT&S, OHB, Markus Marterbauer, Chr...

» Österreich-Depots: Weekend Bilanz (Depot Kommentar)

» Börsegeschichte 22.5.: Extremes zu Polytec, SBO und Uniqa (Börse Geschic...

» Nachlese: Start Countdown Zertifikate Award Austria mit Christian Scheid...

» PIR-News: Strabag baut Schleuse, Wiener Börse Preis 2026 vergeben, Resea...

» Wiener Börse Party #1161: ATX nach Wiener Börse Preis mit Sieger VIG (O-...

» Wiener Börse zu Mittag wieder rekordlaunig: AT&S, RBI und Frequentis ges...

» 20 Jahre Zertifikate-Award Austria: Rekordbeteiligung und ein bewährter ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- 21st Austria weekly - wienerberger, Porr (18/05/2...

- 21st Austria weekly - Another record setting week...

- Rosenbauer und Mayr-Melnhof vs. Palfinger und Pol...

- Allianz und AXA vs. VIG und Uniqa – kommentierter...

- Deutsche Telekom und AT&T vs. Tele Columbus und T...

- ArcelorMittal und Salzgitter vs. ThyssenKrupp und...

Featured Partner Video

Börsepeople im Podcast S25/01: Christian Drastil (Plan CD)

Die Season 25 meiner Börsepeople-Reihe http://www.audio-cd.at/people wird nun eine Freestyle-Season. Nach 574 Folgen jeden Montag / Mittw...

Books josefchladek.com

Atlantic

2025

form.

Die Stalinallee

1953

Verlag der Nation

Kobe 1995 After the Earthquake

1995

Telescope

Strada

2025

89books

Le nu en photographie

1937

Éditions Mana