ATX-Trends: RHI, FACC, SBO im Fokus (Mario Tunkowitsch, Wiener Privatbank)

Jacques Fivel

Jacques Fivel Otto Neurath & Gerd Arntz

Otto Neurath & Gerd Arntz Gerhard Puhlmann

Gerhard Puhlmann Tehching Hsieh

Tehching Hsieh23.10.2017, 6159 Zeichen

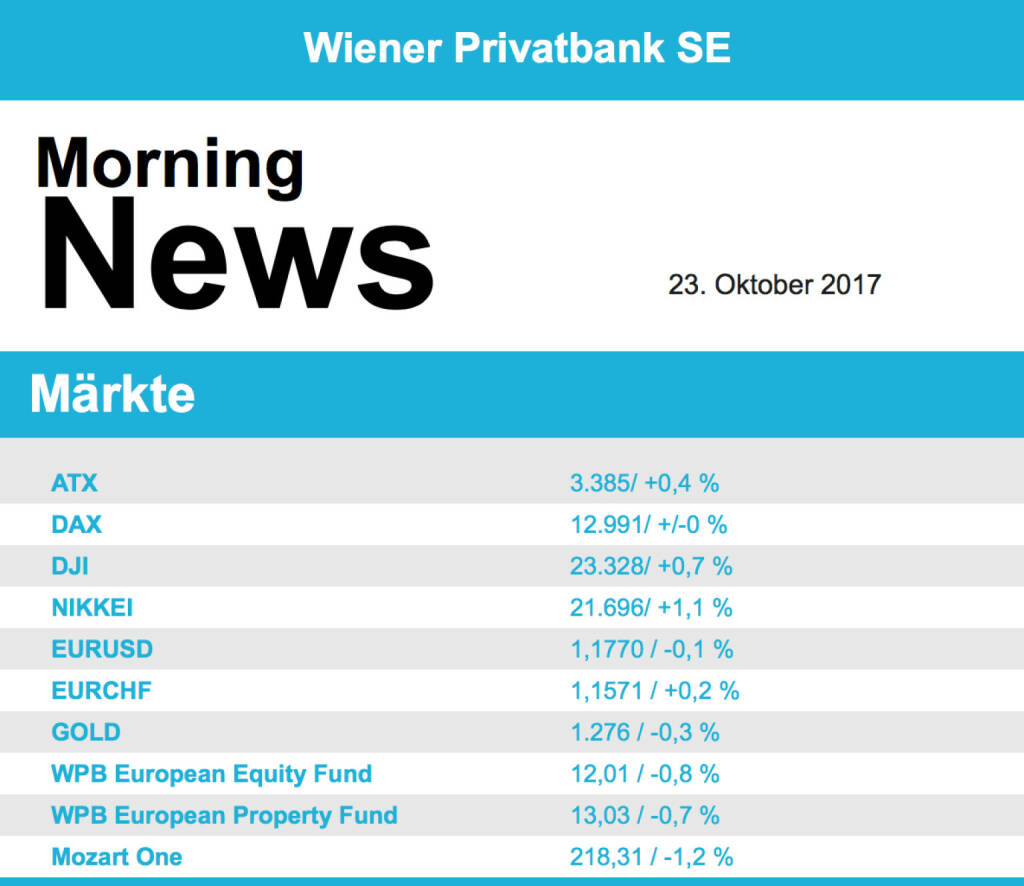

Etwas gehemmt waren die wichtigsten europäischen Börsen am Freitag durch Unternehmenszahlen, die nicht wirklich zu überzeugen mochten. Da vermochten auch die neuen Rekordstände an der Wall Street keine Impulse auszulösen, und so standen zu Handelsschluss nur minimale Zugewinne zu Buche. Spitzenreiter bei den Sektoren waren die Banken, die in Summe knapp 1,2% zulegen konnten. Auch Versicherer und Finanzdienstleister waren stark und gingen mit jeweils rund 1,0% Zuwachs durchs Ziel. Die Fortschritte bei der US-Steuerreform gaben diesen Branchen die notwendige Unterstützung. Schwach waren wie schon am Vortag die Konsumgüterhersteller, der Sektor gab 0,7% nach. Unilever setzte den Kursrutsch fort und verlor weitere 2,9%, nach den schwachen Quartalsergebnissen hatten einige Analysten die Kursziele reduziert. Siemens Gamesa tauschte einige führende Manager aus, die Anleger mochte das nicht zu überzeugen und die Aktie sackte mehr als 4,3% ab. Ericsson musste zwar einen deutlichen Verlust vermelden, allerdings hatte das Ergebnis nach Abzug einiger Bereinigungen die Erwartungen übertroffen und der Titel konnte einen Tagesgewinn von 8,0% erzielen. Auch das Ergebnis von Volvo war über den Schätzungen und der Titel schloss 7,0% im Plus.

In der kommenden Woche gibt es einige Sentimentindikatoren, heute das Verbrauchervertrauen in der Eurozone, am Dienstag der Markit PMI für Deutschland, Frankreich und die Eurozone und am Mittwoch der deutsche ifo-Index. Im Mittelpunkt des Interesses wird aber wahrscheinlich die Zinssitzung der EZB am Donnerstag stehen. Die Berichtssaison ist auch in Europa voll angelaufen, eine Vielzahl von Unternehmen legen Zahlen vor, unter anderem heute Philips, am Dienstag FiatChrysler, Novartis und BASF, am Mittwoch GlaxoSmithkline, Heineken, Iberdrola, am Donnerstag Barclays, Anheuser-Busch, Bayer, Statoil, Banco Santander, und am Freitag noch Linde, Royal Bank of Scotland, LafargeHolcim, Eni, Total, UBS, VW und Roche.

In Wien ging es zum Wochenausklang nach oben, im Blickpunkt standen vor allem Unternehmensnachrichten. Raiffeisen kündigte erstmals seit 2013 wieder eine Dividende an, die Papiere gewannen 1,6% dazu. Auch die Erste Group schloss 1,2% höher. RHI war mit einem Plus von 2,6% ebenfalls sehr fest, die geplante starke Positionierung am globalen Markt liess Investoren zugreifen. Agrana konnte dank eines positiven Ausblickes 0,9% fester schliessen. Auch Schoeller Bleckmann zeigte sich optimistisch für die Zukunft, dennoch gab die Aktie 1,7% nach. Weiter im Aufwärtstrend FACC, die am Freitag beeindruckende 4,2% zulegen konnten.

An der Wall Street wurde nach einem Tag Ruhe die Rekordjagd fortgesetzt, alle wichtigen Indices bis auf den Nasdaq100 erzielten neue Bestmarken. Als wichtigster Impuls wurde die Vorbereitung der Steuerreform durch den Senat gewertet. Die Unternehmensergebnisse fielen eher gemischt aus, General Electric enttäuschte, konnte aber die zwischenzeitlichen deutlichen Verluste aufholen so dass am Ende ein Plus Minus von 1,1% verblieb. Procter&Gamble meldete zwar ein Plus beim Gewinn, die vorgelegte Umsatzentwicklung führte aber zu Verkäufen und einem Tagesverlust von knapp 3,7%. Besser erging es PayPal, die Zahlen überzeugten und der Titel fuhr ein beeindruckendes Plus von 5,5% ein. Datenseitig werden am Dienstag PMI-Indices veröffentlich, am Mittwoch der Auftragseingang für langlebige Güter und Neubauverkäufe, am Donnerstag die schwebenden Hausverkäufe und am Freitag der wahrscheinlich datenseitige Höhepunkt, die erste Schnellschätzung für das BIP im dritten Quartal. Die Berichtssaison ist in vollem Gang, heute berichtet Halliburton, am Dienstag folgen 3M, Biogen, Caterpillar, GM, AT&T und McDonald’s, am Mittwoch Amgen, Boeing, Coca-Cola und Barrick Gold, am Donnerstag Altria, Amazon, Ford, Alphabet, Intel und Microsoft ehe dann am Freitag noch Aon, Colgate-Palmolive, Chevron, Exxon Mobil und Merck Zahlen vorlegen werden.

Leicht nach oben ging es für den Ölpreis, Brent konnte 0,9% stärker schliessen, WTI legte knapp 0,4% zu. Gold tendierte auf Grund der positiven Stimmung in den USA wieder schwächer, gegen Abend wurden für eine Unze des Edelmetalls rund 1.280 US-Dollar bezahlt. Der Euro litt ebenfalls unter der höheren Wahrscheinlichkeit einer US-Steuerreform und sank auf unter 1,178 US-Dollar ab.

Japans Ministerpräsident Shinzo Abe hat sich die Rückendeckung der Wähler für eine weitere Amtszeit und seinen harten Kurs gegenüber Nordkorea gesichert. Abes konservative Regierungskoalition gewann bei den vorgezogenen Parlamentswahlen am Sonntag laut Prognosen 311 der 465 Sitze. Abe steuere auf einen "Erdrutschsieg" zu, schrieb die japanische Zeitung Yomiuri nach Bekanntwerden der ersten Ergebnisse. Der 63-Jährige dürfte nun zum vierten Mal zum Regierungschef gewählt und bei Erfüllung seiner nächsten Amtszeit der am längsten regierende Ministerpräsident des Landes werden. Abes Liberaldemokratische Partei (LDP) profitierte dabei auch von der Schwäche der Opposition. Die Partei Kibo no To (Partei der Hoffnung) von Tokios populärer Bürgermeisterin Yuriko Koike, die Abes LDP bei der Regionalwahl im Juli noch eine herbe Niederlage bereitet hatte, kam bei der Parlamentswahl den Prognosen zufolge lediglich auf 50 Sitze. Dies sei ein "sehr schlimmes Ergebnis", sagte Koike dem Sender NHK. Sollte seine Koalition eine Zweidrittelmehrheit erreicht haben, wie es sich nach der Prognose abzeichnet, könnte Abe die von ihm angestrebten Verfassungsänderungen vornehmen. Abe hat seit 2006 immer wieder erklärt, die Nachkriegsverfassung von 1947, die Japan etwa auf den Pazifismus verpflichtet, müsse angepasst werden, damit das Land seine internen und externen Probleme bewältigen könne. 2012 war die LDP mit einem Anlauf zur Verfassungsänderung gescheitert. Das könnte auch dieses Mal passieren: Nach dem Parlament müssten auch die Bürger einer Verfassungsänderung in einem Referendum zustimmen.

Vorbörslich sind die europäischen Börsen unverändert indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Makroseite wird heute das Konsumentenvertrauen aus der Eurozone gemeldet. Von der Unternehmensseite berichtet heute in den USA Hasbro.

Wiener Börse Party #1125: ATX unverändert, heute ex starke Andritz-Dividende, RBI wird Big Player in Rumänien, CPI Europe stark

Bildnachweis

1.

Aktien auf dem Radar:CA Immo, Semperit, Polytec Group, EuroTeleSites AG, Flughafen Wien, Austriacard Holdings AG, Bajaj Mobility AG, Rosenbauer, FACC, Frequentis, Heid AG, Kapsch TrafficCom, BKS Bank Stamm, Oberbank AG Stamm, BTV AG, Amag, EVN, CPI Europe AG, Österreichische Post, Telekom Austria, Porr, Strabag, Verbund, VIG, Bayer, BASF, Fresenius Medical Care, Symrise, SAP, Deutsche Telekom, Siemens Energy.

Random Partner

Raiffeisen Zertifikate

Raiffeisen Zertifikate ist der führende österreichische Anbieter, der mit über 5.000 Anlage- und Hebelprodukten seit mehr als 20 Jahren in der DACH-Region genauso wie in vielen Märkten Zentral- und Osteuropas zu Hause ist. Einfach kompetent und schnell Marktentwicklungen handelbar zu machen, dafür steht Raiffeisen Zertifikate - Egal ob auf Aktien, Aktien-Indizes, Rohstoffe oder einzelne Themen basierend. Raiffeisen Zertifikate ist eine Marke der Raiffeisen Bank International AG.

>> Besuchen Sie 54 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Wiener Börse Party #1125: ATX unverändert, heute ex starke Andritz-Divid...

» Wiener Börse zu Mittag unverändert: CPI Europe, Porr und Agrana gesucht

» ATX-Trends: UBM, Porr, AT&S ...

» Börsepeople im Podcast S24/07: Bernd Braunstein

» Emerald Horizon vor geplantem ATX-Prime-Listing: Thorium-Ticket und Pre-...

» Broadcom Aktie: Kapazitätsgrenzen bremsen KI-Wachstum ( Finanztrends)

» SoftBank Aktie: Brückenkredit für die KI-Wette ( Finanztrends)

» Bitcoin: Immobilienkauf ohne Verkaufszwang ( Finanztrends)

» Microsoft Aktie: Xbox-Neustart, schwacher Kurs ( Finanztrends)

» FutureGen Industries Aktie: Kapitaltausch vollzogen ( Finanztrends)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse Party #1125: ATX unverändert, heute ...

- Wiener Börse zu Mittag unverändert: CPI Europe, P...

- wikifolio Champion per ..: Richard Dobetsberger m...

- ATX TR-Frühmover: Andritz, SBO, RBI, voestalpine,...

- DAX-Frühmover: Zalando, Airbus Group, Commerzbank...

- BayWa, Rhoen-Klinikum am besten (Peer Group Watch...

Featured Partner Video

Wiener Börse Party #1107: XL-Folge feat. ATX wieder da, Austria 30 Private IR Start bzw. Hans Lang und Christine Petzwinkler zu Gast

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Sistermoon

2025

Void

It’s hard to stop rebels that time travel

2025

Void

Remedy

2025

Nearest Truth

Lisette Model

1979

Aperture

Banalité

1930

Librairie Gallimard