ATX-Trends: OMV und Palfinger mit Zahlen (Mario Tunkowitsch, Wiener Privatbank)

Daido Moriyama

Daido Moriyama Marcel Natkin (ed.)

Marcel Natkin (ed.) Mark Mahaney

Mark Mahaney Dean Garlick

Dean Garlick28.04.2017, 4407 Zeichen

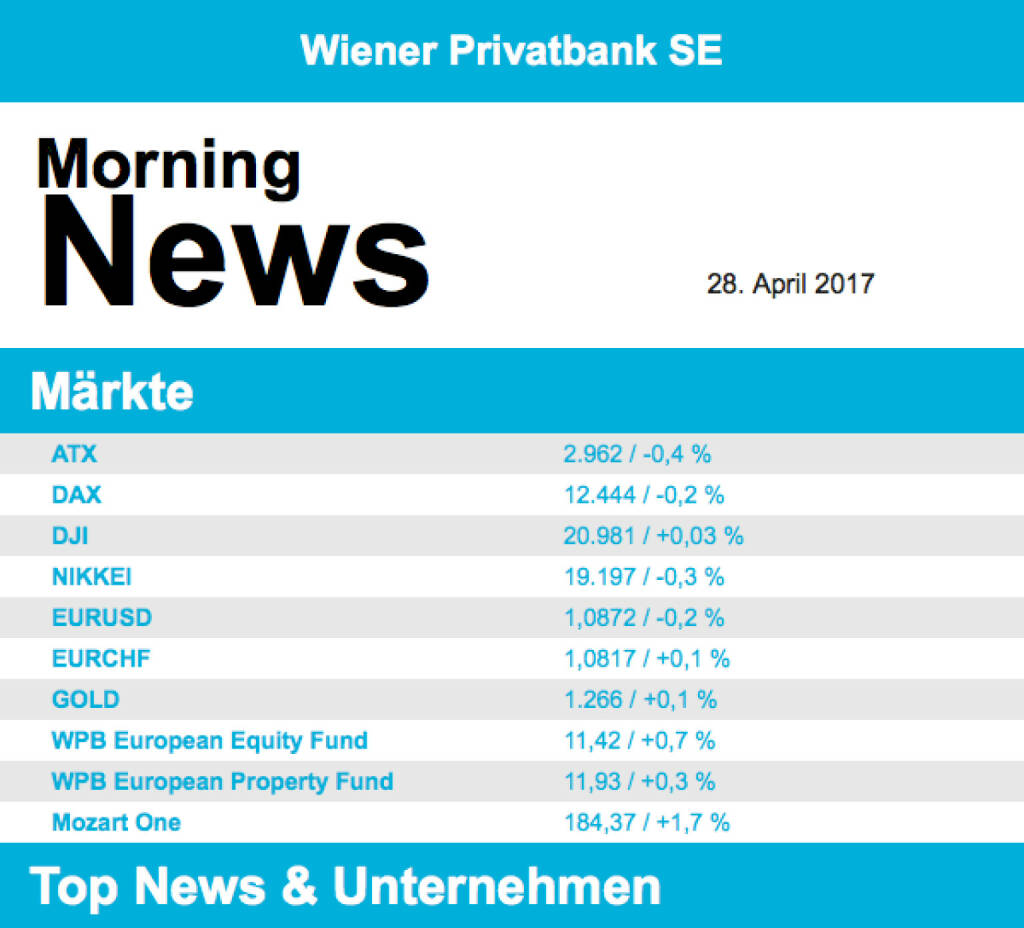

- Nach drei Gewinntagen in Folge legten die europäischen Börsen gestern eine kleine Verschnaufpause ein und mussten leicht abgeben. Die EZB hätte es in der Hand gehabt, durch etwas positivere Kommentare den Börsen neuen Aufwind zu verleihen, aber das Statement zur wirtschaftlichen Lage fiel nur leicht unverändert aus und brachte daher nicht die notwendigen Impulse. Nach wie vor sehen die Währungshüter die wirtschaftliche Entwicklung nicht so positiv, wie viele Investoren das gerne hätten.

- Bankenwerte präsentierten sich gestern sehr schwach, Deutsche Bank rutschte fast 3,7% ab, Intesa Sanpaolo verlor 2,4% und BBVA schloss 2,0% tiefer. Auch der Ölsektor war unter den schwächsten, Total nutze ein kräftiger Gewinnsprung im ersten Quartal nichts, die Aktie gab fast 1,2% ab. Nokia hingegen profitierte davon, dass Umsatz und Gewinn nicht so stark gesunken waren wie befürchtet und konnte mehr als 4,3% zulegen. Roche konnte ein unerwartetes Umsatzplus dank seiner Krebsmittel erzielen und wurde von den Anlegern mit 1,0% Kurszuwachs belohnt.

- Auch der ATX schloss gestern schwächer und beendete damit die sechstägige Gewinnserie. Verkaufsdruck gab es bei RBI . Im Zuge der europäischen Sektorenschwäche gab der Titel 3,0% ab. Durch die deutlich tieferen Ölpreise verloren auch die Ölwerte jeweils rund 1,0%. Andritz büßte 1,6% ein, Telekom Austria verbilligte sich um 1,5%. Zwei negative Analystenmeinungen bleiben bei Porr unbeachtet, die Aktie konnte 1,8% zulegen. RCB hatte ebenso wie HSBC das Kursziel des Titels gesenkt.

- Leicht positiv gingen die wichtigsten Indices in den USA aus dem Handel, besonders bei Technologiewerten griffen die Anleger vermehrt zu, was dem Nasdaq zu einem Kursgewinn von 0,4% verhalf. Die gestrigen Makrodaten bleiben auf hohem Niveau leicht hinter den Erwartungen zurück, aber im Blickpunkt der Anleger standen vor allem Unternehmenszahlen. So schoss beispielsweise Paypal dank starker Zahlen 6,2% nach oben. Potash konnte die Prognose erhöhen, was zu einem Zuwachs von 2,2% verhalf. Öl erlitt gestern deutliche Verluste, WTI gab 1,3% ab, Brent 0,7%. Nachdem am Mittwoch der überraschend starke Rückgang der Rohöllagerbestände den Preisen Auftrieb verliehen hatte, sorgten gestern gestiegene Benzin- und Destillatbestände für die Gegenbewegung. Gold schloss nach einem ruhigen Handelsverlauf 0,4% tiefer.

- Der Euro wurde durch die Erwartung weiter niedriger Leitzinsen belastet und fiel während der Pressekonferenz auf fast 1,085 zum US-Dollar, um dann am Abend wieder leicht höher bei 1,087 zu handeln. Dass sich die zinstechnische Attraktivität auf absehbare Zeit nicht verbessern wird, belastete die Gemeinschaftswährung. Vorbörslich sind die Märkte praktisch unverändert indiziert. Die asiatischen Börsen schliessen mit leichten Abschlägen.

UNTERNEHMEN

OMV

Gute News gibt es von dem heimischen Ölkonzern zu vermelden. OMV steigert das Ergebnis deutlich. Im 1. Quartal 2017 hat der Konzern ein CCS operatives Ergebnis vor Sondereffekten von rund 800 Mio. € erzielt, was deutlich über den 262 Mio. € vom 1. Quartal 2016 liegt. Im Geschäftsbereich Upstream haben höhere Öl- und Gaspreise zusammen mit höheren Verkaufsvolumina sowie Währungseffekten in Höhe von rund 380 Mio. € positiv zum Ergebnis beigetragen. Abschreibungen in Geschäftsbereichen Upstream und Downstream waren rund 70 Mio. € geringer.die endgültigen Quartalsergebnisse werden am 11. Mai veröffentlicht.

Palfinger

Veröffentlichte heute Morgen die Ergebnisse für das erste Quartal 2017. Der Umsatz lag mit €361,9Mio. um 13,5% über dem Vorjahreswert. Neben der Integration von Harding, dem bisher größten Zukauf in der Unternehmensgeschichte, profitierte das Unternehmen auch von einer starken Nachfrage nach Kränen in den Regionen EMEA und GUS. Dementsprechend stieg das bereinigte EBITDA um 18,7% auf €50,9Mio. während das EBIT auf €36,6Mio. zulegen konnte nach €32Mio. im Vorjahr. Das Konzernergebnis erhöhte sich um 4,1% auf €19,4Mio., wobei €5Mio. an Restrukturierungskosten verbucht wurden. Aufgrund der geringen Investitionen im Bereich Öl&Gas rechnet das Unternehmen weiterhin mit einem verhaltenen Umfeld im Segment SEA, während im deutlich größeren Bereich LAND aufgrund des guten Ausblicks in der GUS–Region sowie in China weiteres Wachstum erzielt werden könnte.

Umsatz: €361,9Mio. (362,5e); EBITDA (bereinigt): €50,9Mio. (43,6e); EBIT: €31,6Mio. (36,7e); Nettoergebnis: €19,4Mio. (18,7e)

Zertifikate Party Österreich: Marianne Kögel, Raiffeisen Zertifikate, zu Award-Einreichungen (noch 14 Tage bis zum 20. Zertifikate Award 2026)

Andritz

Uhrzeit: 22:18:30

Veränderung zu letztem SK: -0.64%

Letzter SK: 78.50 ( -0.63%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6042.44 ( -0.87%)

Deutsche Bank

Uhrzeit: 21:57:23

Veränderung zu letztem SK: -0.56%

Letzter SK: 28.57 ( -0.23%)

Gold Letzter SK: 28.57 ( -1.08%)

HSBC Holdings

Uhrzeit: 22:27:31

Veränderung zu letztem SK: -1.31%

Letzter SK: 16.21 ( 0.90%)

Nasdaq Letzter SK: 16.21 ( 0.00%)

Nokia

Uhrzeit: 22:21:54

Veränderung zu letztem SK: -2.69%

Letzter SK: 13.47 ( -2.64%)

OMV

Uhrzeit: 22:28:39

Veränderung zu letztem SK: 0.57%

Letzter SK: 60.95 ( -0.49%)

Palfinger

Uhrzeit: 22:22:38

Veränderung zu letztem SK: 0.07%

Letzter SK: 34.20 ( -1.58%)

PayPal

Uhrzeit: 22:22:38

Veränderung zu letztem SK: 1.33%

Letzter SK: 37.65 ( -0.16%)

Porr

Uhrzeit: 22:28:39

Veränderung zu letztem SK: -0.07%

Letzter SK: 38.25 ( 4.94%)

RBI

Uhrzeit: 22:27:32

Veränderung zu letztem SK: -0.36%

Letzter SK: 47.48 ( -1.04%)

Roche GS

Uhrzeit: 21:54:51

Veränderung zu letztem SK: 0.12%

Letzter SK: 357.30 ( 0.00%)

Telekom Austria

Uhrzeit: 22:18:30

Veränderung zu letztem SK: -0.05%

Letzter SK: 9.75 ( -1.02%)

Bildnachweis

1.

Aktien auf dem Radar:Austriacard Holdings AG, Bajaj Mobility AG, AT&S, Zumtobel, Amag, CPI Europe AG, Rosgix, UBM, Kapsch TrafficCom, ATX, ATX Prime, ATX TR, ATX NTR, Erste Group, EVN, OMV, VIG, CA Immo, Reploid Group AG, Hutter & Schrantz Stahlbau, Porr, Polytec Group, Wiener Privatbank, Rosenbauer, Semperit, EuroTeleSites AG, Österreichische Post, Telekom Austria.

Random Partner

Erste Asset Management

Die Erste Asset Management versteht sich als internationaler Vermögensverwalter und Asset Manager mit einer starken Position in Zentral- und Osteuropa. Hinter der Erste Asset Management steht die Finanzkraft der Erste Group Bank AG. Den Kunden wird ein breit gefächertes Spektrum an Investmentfonds und Vermögensverwaltungslösungen geboten.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Hinter den Kulissen: Wie Raiffeisen Zertifikate die Einreichung für den ...

» ATX knapp im Minus vor dem Ultimo – Porr glänzt mit Kurssprung und Kursz...

» Österreich-Depots: Knapp unter Highs (Depot Kommentar)

» Börsegeschichte 28.5.: Bitte wieder so wie 2004 (Börse Geschichte) (Börs...

» Nachlese: Markus Leitgeb AT&S, Alexandra Baldessarini, Sittenbild Medien...

» PIR-News: Zahlen von UBM, VIG, ASTA, News zu Andritz, Bajaj Mobility, St...

» Ein Vierteljahrhundert Technologiegeschichte: AT&S-Forscher Markus Leitg...

» Wiener Börse Party #1165: ATX leicht im Minus, aber Supertag für die Por...

» Börsepeople im Podcast S25/05: Markus Leitgeb (AT&S)

» ATX-Trends: Porr, Addiko, Andritz ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX am Donnerstag 0,87 Prozent schw...

- Wiener Börse Nebenwerte-Blick: Wiener Privatbank ...

- Wie Reploid Group AG, Wiener Privatbank, Polytec ...

- Wie Porr, CA Immo, EVN, VIG, AT&S und Strabag für...

- Upgrade für Erste Group-Aktie

- Höheres Kursziel für Porr-Aktie

Featured Partner Video

Wiener Börse Party #1157: ATX stärker, es war der 50. Gewinntag heuer, AT&S schon wieder vorne und schon wieder mit hohem Volumen

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

A Hunter (English Version

2019

Getsuyosha, bookshop M

The Somnambulist

1970

Lustrum Press

13–15 November. Portraits: London

2026

Helions

LAMF (Special Edition)

2026

Magic Hour Press

In the Shadow of the Big Brother

2025

Arthur Bondar Collection WWII