Inbox: AIG-Performance-Index, Rohöl-Cocktail und 2016 Stresstest Detailauswertung

AIG-Performance-Index

Zugemailt von: Lynx Broker

In der Nacht zum Montag wird um 01:30 Uhr der australische AIG-Performance-Index des verarbeitenden Gewerbes für den Monat Juli ausgewiesen. Um 02:30 Uhr folgen die australischen Juli-Inflationsdaten von TD Securities. Um 03:00 Uhr werden mit den Verkäufen neuer Immobilien im Monat Juni nochmals australische Daten ausgewiesen. Ab 03:00 Uhr werden zahlreiche Juli-Einkaufsmanagerindizes veröffentlicht, zunächst die chinesischen Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor der China Federation of Logistics and Purchasing (CFLP). Um 03:45 Uhr folgt der Einkaufsmanagerindex für das verarbeitende Gewerbe von Caixin, um 04:00 Uhr das Nikkei-Pendant für Japan, um 09:15 Uhr veröffentlicht Markit für Spanien, um 09:45 Uhr für Italien, um 09:50 Uhr für Frankreich, um 09:55 Uhr für Deutschland, um 10:00 Uhr für die Eurozone und um 10:30 Uhr für Großbritannien. Um 10:00 Uhr wird zudem die italienische Industrieproduktion für den Juni ausgegeben.

Der Cocktail, der Rohölpreise um 10 Dollar gedrückt hat

Zugemailt von: Volker Meinel, BNP Paribas

Heute möchte ich ein Thema besonders erwähnen:

- Der Rohölpreis schwankt - viele «Bullen» sind vergangene Woche enttäuscht worden. Unsere Analysten führen das in zwei Kommentaren auf eine Reihe von Umständen zurück: Es gibt noch viel Rohöl, das irgendwo in den Tankern gelagert ist - und das ist noch gar nicht auf dem Markt. Hinzu kommt, dass der Iran und weitere Länder den Rückgang bei der US-Produktion mehr als ausgleichen. Schliesslich sind in den USA selber die Lagerbestände stärker gestiegen, als man das gedacht hat. Hinzu kommt, dass seit Anfang Juli deutlich mehr Rohölquellen in den USA in Betrieb genommen als zuvor stillgelegt wurden. Das alles ist ein Cocktail, der die Rohölpreise wieder um 10 Dollar gedrückt hat.

Dazu noch:

- Auch wenn die Fed, die US-Notenbank, kürzlich wieder einmal durchblicken liess, dass man eine Zinserhöhung keinesfalls vergessen hat, gibt es doch einige Schritte, an denen Anleger erkennen, ob und wann eine Zinserhöhung kommt. In den USA ist dieser Schritt eigentlich überfällig - denn die Wirtschaft hat sich in diesem Jahr erstaunlich robust gezeigt gegenüber allen schlechten Nachrichten. Unsere Analysten erwarten für die USA eine Erhöhung - und für Europa und Japan eine Fortsetzung der Null-Zins-Politik.

- Und Sie finden den wöchentlichen Makrobericht mit einem lesenswerten Abschnitt zur Situation der Bank of England - die nächste Währungsanalyse haben die Analysten für diese Woche angekündigt; diese Woche wurde kein Bericht verschickt.

2016 Stresstest: EZB erhöht den Druck auf Bankengeschäftsmodelle – Europäischen Banken drohen im Stressfall Kapitallücken von bis zu 20 Mrd. Euro

Zugemailt von: Strategy&

2016 Stresstest: EZB erhöht den Druck auf Bankengeschäftsmodelle – Europäischen Banken drohen im Stressfall Kapitallücken von bis zu 20 Mrd. Euro

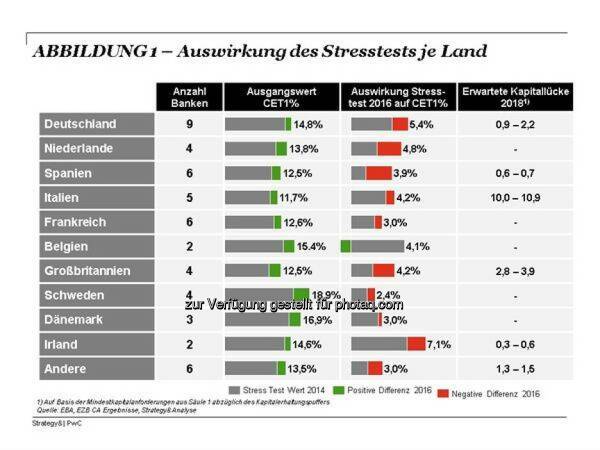

• Bis zu neun der 51 untersuchten Banken müssten sich voraussichtlich zusätzliches Kapital beschaffen• Banken leiden unter fallenden Nettozinserträgen bei steigenden Risiken und regulatorischem DruckAm 29. Juli hat die European Banking Authority (EBA) die Ergebnisse des aktuellen Bankenstresstests veröffentlicht, in dem 51 der größten europäischen Banken auf ihre Widerstandsfähigkeit bei nachteiligen ökonomischen Bedingungen wie einer substantiellen Konjunkturabkühlung oder deutlich sinkenden Immobilienpreisen getestet wurden. Die Ergebnisse zeigen, dass Banken unter solchen Stressbedingungen damit rechnen müssen, im Schnitt 30% ihres Kapitals im adversen Stress-Szenario zu verlieren. Dadurch fällt die durchschnittliche harte Kernkapitalquote (CET1 Ratio) von 14,8% auf 9,5%. Anders als bei früheren Stresstests haben sich die Europäische Zentralbank (EZB) und EBA jedoch dazu entschieden, keine allgemeine Mindestkapitalquote vorzugeben. Stattdessen werden die Ergebnisse vom Bankenaufseher für den jährlichen Beurteilungsprozess verwendet, um den individuell angemessenen Kapitalbedarf je Bank zu ermitteln.

Dr. Philipp Wackerbeck, Leiter der Financial Services Practice bei Strategy&, der Strategieberatung von PwC, zu den kürzlich veröffentlichten Ergebnissen und deren Auswirkungen für Finanzinstitute: „Unsere Analyse der Stresstestergebnisse deutet darauf hin, dass sich voraussichtlich bis zu neun von 51 Banken zusätzliches Kapital beschaffen müssen. Auf europaweit aggregierter Basis kann bei Eintreten des adversen Stress-Szenarios ein Kapitalbedarf von 16 bis 20 Mrd. Euro auftreten. Das entspricht einem notwendigen Anstieg der aktuellen Kapitalausstattung um ca. 1%.“ Eine interessante Beobachtung ist, dass die Ergebnisse relativ vergleichbar über die unterschiedlichen Länder sind und es keine Konzentration in Südeuropa gibt. Italienische Banken haben beispielsweise im Durchschnitt besser abgeschnitten als erwartet.

Da die Rendite der europäischen Banken 2015 mit 6,5% signifikant unter dem Vorkrisenniveau von 15 bis 20% bleibt, ist zu erwarten, dass die Kapitalmärkte den betroffenen Banken nur zögerlich zusätzliche Finanzierungsmöglichkeiten anbieten werden. Das impliziert, dass höchstwahrscheinlich die bestehenden Eigenkapitalgeber die Last der Rekapitalisierung tragen müssen.

Eigenkapitalausstattung nicht ausreichend

Mit einem durchschnittlichen Rückgang der harten Kernkapitalquote unter negativen wirtschaftlichen Rahmenbedingungen um 3,8 Prozentpunkte ist die Auswirkung des aktuellen Stresstests noch einmal höher als der Rückgang um die 3,3 Prozentpunkte aus 2014. Trotz der daraufhin veranlassten Stärkung der Kapitalausstattung der Banken, die über die letzten Jahre in einem Anstieg der harten Kernkapitalquote von 11,1% in 2014 auf 13,2% in 2016 resultierte, wird die bei Eintreten des adversen Szenarios zu erwartete Kapitallücke mit 16 bis 20 Mrd. Euro signifikant höher als 2014 ausfallen. Hier mussten Banken lediglich 4,7 Mrd. Euro zusätzliches Kapital aufnehmen.

Erwartungsgemäß stellen Verluste aus Kreditrisiken, die aus Kreditausfällen und fallenden Bewertungen von Sicherheiten bei schwierigen ökonomischen Rahmenbedingungen resultieren, den größten Treiber bei den Kapitalauswirkungen für Banken dar. Verluste aus Kreditrisiken belaufen sich jedoch auf ähnliche Werte wie im letzten Stresstest. Daraus lässt sich ableiten, dass Banken ihr Risikoprofil im Kreditgeschäft nicht wesentlich verändert haben. Tatsächlich ist der durchschnittliche Anteil notleidender Kredite am gesamten Kreditvolumen seit dem letzten Stresstest bei europäischen Banken sogar von 4,8% auf 4,1% gesunken. Hierbei bilden italienische Banken die Ausnahme, da diese immer noch mit der Reduktion ihrer enormen Anzahl notleidender Kredite in den Bankbilanzen zu kämpfen haben.

Fallende Nettozinserträge bei steigenden Marktrisiken und regulatorischem Druck

„Nach unserer Analyse stammen die erhöhten Auswirkungen unter Stressbedingungen neben den Verlusten aus Kreditrisiken auch aus einem sich verschärfenden Rückgang der Nettozinserträge, einem stärkeren Einfluss von Marktrisiken sowie einer fortschreitenden Einführung der Basel III-Regularien. Dies spiegelt weitestgehend die Durchsetzung einer stringenteren und konservativeren Methodik für diese Elemente durch die europäischen Aufseher im diesjährigen Stresstest wider“, sagt Dr. Andreas Putz, Partner und Bankenexperte bei Strategy& Österreich. „Auch Banken in Irland und Spanien haben die Basel III-Anforderungen noch nicht ausreichend in ihren Kapitalpositionen reflektiert, was zum Teil zu deutlichen Kapitalrückgängen im Stresstest führt.“

Die Finanzkrise hat das Geschäftsumfeld für Banken grundlegend verändert und stellt noch immer eine fundamentale strategische Herausforderung für traditionelle, bilanzintensive Bankengeschäftsmodelle dar, die stark von Nettozinserträgen abhängig sind. Angesichts des aktuellen Niedrigzinsumfelds und dem daraus resultierenden hohen Druck auf Nettozinsmargen sind Banken gezwungen, ihre Geschäftsmodelle zu überdenken und andere Ertragsquellen zu erschließen. Dies wird auch in den Stresstestergebnissen zum Nettozinsertrag deutlich, die im Durchschnitt mit einem Einbruch um 6% im Baseline Szenario und 17% im adversen Szenario einen signifikanten Anstieg der Auswirkung im Vergleich zu 2014 aufzeigen.

Regulatorischer Druck auf Banken steigt

Laut Wackerbeck senden diese Ergebnisse eine klare Nachricht: „Mit dem diesjährigen Stresstest erhöhen die europäischen Aufseher den Druck auf die Banken, sich zu reformieren. Wir beobachten in Italien Banken mit einem hohen Anteil notleidender Kredite in den Bilanzen oder in Irland und Spanien Geldhäuser mit Kapitalelementen, die durch Basel III gerade stufenweise außer Kraft gesetzt werden. Gleichzeitig erwirtschaften diese Banken jedoch nur geringe, nicht nachhaltige Überschüsse – letzteres gilt insbesondere auch in Deutschland. Zusätzliches Kapital aufzunehmen ist schlussendlich aber nicht ausreichend, um die strukturellen Probleme der Branche zu lösen, da dieser Schritt die Kapitalkosten steigert, ohne zu höheren Einnahmen oder Wachstumsraten zu führen.“ Jenseits der Kapitalanforderungen unterstreicht der Stresstest, dass Banken ihre Strategie mit Blick auf das aktuelle ökonomische und regulatorische Umfeld und die zunehmende Konkurrenz durch Start-ups aus dem FinTech-Bereich neu bewerten müssen. Banken sollten ihre Geschäftsmodelle daher konsequent weiterentwickeln und gezielt in Innovationen, Produktion und Marketing investieren, um die Chancen der Digitalisierung zur Transformation des bisherigen Geschäftsmodells zu nutzen.

Sie sollten sich darauf fokussieren, ihre Erträge zu verbessern und gleichzeitig ihre Abhängigkeit von Zinserträgen zu reduzieren. Damit würde auch die Widerstandsfähigkeit gegenüber Stressbedingungen erhöht. „Reine Kostensenkungsprogramme reichen wohl aus nicht aus, um den im Stresstest zu Tage getretenen strategischen Herausforderungen zu begegnen. Die europäische Bankenindustrie muss vielmehr ihre gesamte Wertschöpfungskette hinterfragen und wo nötig neu ausrichten. Wenn die Banken diesen steinigen Weg nicht konsequent weiter beschreiten, wird der nächste Stresstest deutlich schlechter ausfallen“, so das Fazit von Wackerbeck.

Hinweis zur Analysemethode

Derzeit ist noch nicht entschieden, wie die EZB die Stress Test-Ergebnisse bei der Ermittlung der individuellen Kapitalquoten der Banken im Rahmen des so genannten SREP Prozess berücksichtigen wird. Strategy& hat für die Abschätzung des möglichen Kapitalbedarfs zwei Ansätze gewählt: Eine Hürde von 5,5% für die harte Kernkapital-Quote im adversen Szenario bzw. von 8% des Gesamtkapital nach Säule, so wie im letzten Stress Test in 2014. Zusätzlich eine durchschnittliche im SREP Prozess geforderte harte Kernkapitalquote von 7,8% (10,3% durchschnittliche Kapitalausstattung nach Säule 2 für alle SSM Banken minus 2,5% für den so genannten Capital Conversation Buffer).

Über Strategy&

Strategy& ist ein globales Team praxisorientierter Strategen. Unser Ziel ist es, unseren Klienten jederzeit den entscheidenden Vorteil zu verschaffen. Wir verfügen über 100 Jahre Erfahrung in der Managementberatung und kombinieren diese mit der einzigartigen Industrieerfahrung und den Ressourcen von PwC. Wir sind Teil des weltweiten PwC-Netzwerks. PwC bietet mit mehr als 208.000 Mitarbeitern in 157 Ländern branchenspezifische Dienstleistungen in den Bereichen Wirtschaftsprüfung, Steuer- und Unternehmensberatung an. Weitere Informationen unter www.strategyand.pwc.com/de

Company im Artikel

Aktien auf dem Radar:Rosenbauer, RBI, DO&CO, Semperit, Austriacard Holdings AG, EuroTeleSites AG, Porr, Amag, Andritz, AT&S, VIG, Uniqa, Palfinger, Polytec Group, Marinomed Biotech, OMV, Addiko Bank, Erste Group, Flughafen Wien, Lenzing, Mayr-Melnhof, RWT AG, Strabag, Wienerberger, BKS Bank Stamm, BTV AG, Oberbank AG Stamm, CA Immo, CPI Europe AG, Österreichische Post, Telekom Austria.

(BSN-Hinweis: Lauftext im Original des Aussenders, Titel (immer) und Bebilderung (oft) durch boerse-social.com aus dem Fotoarchiv von photaq.com)122711

inbox_aig-performance-index_rohol-cocktail_und_2016_stresstest_detailauswertung

Random Partner #goboersewien

Matejka & Partner

Die Matejka & Partner Asset Management GmbH ist eine auf Vermögensverwaltung konzentrierte Wertpapierfirma. Im Vordergrund der Dienstleistungen stehen maßgeschneiderte Konzepte und individuelle Lösungen. Für die Gesellschaft ist es geübte Praxis, neue Herausforderungen des Marktes frühzeitig zu erkennen und entsprechende Strategien zu entwickeln.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/goboersewien

Alessandra Calò

Alessandra Calò Daido Moriyama

Daido Moriyama Jan Tschichold

Jan Tschichold Otto Neurath & Gerd Arntz

Otto Neurath & Gerd ArntzInbox: AIG-Performance-Index, Rohöl-Cocktail und 2016 Stresstest Detailauswertung

01.08.2016, 11879 Zeichen

AIG-Performance-Index

Zugemailt von: Lynx Broker

In der Nacht zum Montag wird um 01:30 Uhr der australische AIG-Performance-Index des verarbeitenden Gewerbes für den Monat Juli ausgewiesen. Um 02:30 Uhr folgen die australischen Juli-Inflationsdaten von TD Securities. Um 03:00 Uhr werden mit den Verkäufen neuer Immobilien im Monat Juni nochmals australische Daten ausgewiesen. Ab 03:00 Uhr werden zahlreiche Juli-Einkaufsmanagerindizes veröffentlicht, zunächst die chinesischen Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor der China Federation of Logistics and Purchasing (CFLP). Um 03:45 Uhr folgt der Einkaufsmanagerindex für das verarbeitende Gewerbe von Caixin, um 04:00 Uhr das Nikkei-Pendant für Japan, um 09:15 Uhr veröffentlicht Markit für Spanien, um 09:45 Uhr für Italien, um 09:50 Uhr für Frankreich, um 09:55 Uhr für Deutschland, um 10:00 Uhr für die Eurozone und um 10:30 Uhr für Großbritannien. Um 10:00 Uhr wird zudem die italienische Industrieproduktion für den Juni ausgegeben.

Der Cocktail, der Rohölpreise um 10 Dollar gedrückt hat

Zugemailt von: Volker Meinel, BNP Paribas

Heute möchte ich ein Thema besonders erwähnen:

- Der Rohölpreis schwankt - viele «Bullen» sind vergangene Woche enttäuscht worden. Unsere Analysten führen das in zwei Kommentaren auf eine Reihe von Umständen zurück: Es gibt noch viel Rohöl, das irgendwo in den Tankern gelagert ist - und das ist noch gar nicht auf dem Markt. Hinzu kommt, dass der Iran und weitere Länder den Rückgang bei der US-Produktion mehr als ausgleichen. Schliesslich sind in den USA selber die Lagerbestände stärker gestiegen, als man das gedacht hat. Hinzu kommt, dass seit Anfang Juli deutlich mehr Rohölquellen in den USA in Betrieb genommen als zuvor stillgelegt wurden. Das alles ist ein Cocktail, der die Rohölpreise wieder um 10 Dollar gedrückt hat.

Dazu noch:

- Auch wenn die Fed, die US-Notenbank, kürzlich wieder einmal durchblicken liess, dass man eine Zinserhöhung keinesfalls vergessen hat, gibt es doch einige Schritte, an denen Anleger erkennen, ob und wann eine Zinserhöhung kommt. In den USA ist dieser Schritt eigentlich überfällig - denn die Wirtschaft hat sich in diesem Jahr erstaunlich robust gezeigt gegenüber allen schlechten Nachrichten. Unsere Analysten erwarten für die USA eine Erhöhung - und für Europa und Japan eine Fortsetzung der Null-Zins-Politik.

- Und Sie finden den wöchentlichen Makrobericht mit einem lesenswerten Abschnitt zur Situation der Bank of England - die nächste Währungsanalyse haben die Analysten für diese Woche angekündigt; diese Woche wurde kein Bericht verschickt.

2016 Stresstest: EZB erhöht den Druck auf Bankengeschäftsmodelle – Europäischen Banken drohen im Stressfall Kapitallücken von bis zu 20 Mrd. Euro

Zugemailt von: Strategy&

2016 Stresstest: EZB erhöht den Druck auf Bankengeschäftsmodelle – Europäischen Banken drohen im Stressfall Kapitallücken von bis zu 20 Mrd. Euro

• Bis zu neun der 51 untersuchten Banken müssten sich voraussichtlich zusätzliches Kapital beschaffen• Banken leiden unter fallenden Nettozinserträgen bei steigenden Risiken und regulatorischem DruckAm 29. Juli hat die European Banking Authority (EBA) die Ergebnisse des aktuellen Bankenstresstests veröffentlicht, in dem 51 der größten europäischen Banken auf ihre Widerstandsfähigkeit bei nachteiligen ökonomischen Bedingungen wie einer substantiellen Konjunkturabkühlung oder deutlich sinkenden Immobilienpreisen getestet wurden. Die Ergebnisse zeigen, dass Banken unter solchen Stressbedingungen damit rechnen müssen, im Schnitt 30% ihres Kapitals im adversen Stress-Szenario zu verlieren. Dadurch fällt die durchschnittliche harte Kernkapitalquote (CET1 Ratio) von 14,8% auf 9,5%. Anders als bei früheren Stresstests haben sich die Europäische Zentralbank (EZB) und EBA jedoch dazu entschieden, keine allgemeine Mindestkapitalquote vorzugeben. Stattdessen werden die Ergebnisse vom Bankenaufseher für den jährlichen Beurteilungsprozess verwendet, um den individuell angemessenen Kapitalbedarf je Bank zu ermitteln.

Dr. Philipp Wackerbeck, Leiter der Financial Services Practice bei Strategy&, der Strategieberatung von PwC, zu den kürzlich veröffentlichten Ergebnissen und deren Auswirkungen für Finanzinstitute: „Unsere Analyse der Stresstestergebnisse deutet darauf hin, dass sich voraussichtlich bis zu neun von 51 Banken zusätzliches Kapital beschaffen müssen. Auf europaweit aggregierter Basis kann bei Eintreten des adversen Stress-Szenarios ein Kapitalbedarf von 16 bis 20 Mrd. Euro auftreten. Das entspricht einem notwendigen Anstieg der aktuellen Kapitalausstattung um ca. 1%.“ Eine interessante Beobachtung ist, dass die Ergebnisse relativ vergleichbar über die unterschiedlichen Länder sind und es keine Konzentration in Südeuropa gibt. Italienische Banken haben beispielsweise im Durchschnitt besser abgeschnitten als erwartet.

Da die Rendite der europäischen Banken 2015 mit 6,5% signifikant unter dem Vorkrisenniveau von 15 bis 20% bleibt, ist zu erwarten, dass die Kapitalmärkte den betroffenen Banken nur zögerlich zusätzliche Finanzierungsmöglichkeiten anbieten werden. Das impliziert, dass höchstwahrscheinlich die bestehenden Eigenkapitalgeber die Last der Rekapitalisierung tragen müssen.

Eigenkapitalausstattung nicht ausreichend

Mit einem durchschnittlichen Rückgang der harten Kernkapitalquote unter negativen wirtschaftlichen Rahmenbedingungen um 3,8 Prozentpunkte ist die Auswirkung des aktuellen Stresstests noch einmal höher als der Rückgang um die 3,3 Prozentpunkte aus 2014. Trotz der daraufhin veranlassten Stärkung der Kapitalausstattung der Banken, die über die letzten Jahre in einem Anstieg der harten Kernkapitalquote von 11,1% in 2014 auf 13,2% in 2016 resultierte, wird die bei Eintreten des adversen Szenarios zu erwartete Kapitallücke mit 16 bis 20 Mrd. Euro signifikant höher als 2014 ausfallen. Hier mussten Banken lediglich 4,7 Mrd. Euro zusätzliches Kapital aufnehmen.

Erwartungsgemäß stellen Verluste aus Kreditrisiken, die aus Kreditausfällen und fallenden Bewertungen von Sicherheiten bei schwierigen ökonomischen Rahmenbedingungen resultieren, den größten Treiber bei den Kapitalauswirkungen für Banken dar. Verluste aus Kreditrisiken belaufen sich jedoch auf ähnliche Werte wie im letzten Stresstest. Daraus lässt sich ableiten, dass Banken ihr Risikoprofil im Kreditgeschäft nicht wesentlich verändert haben. Tatsächlich ist der durchschnittliche Anteil notleidender Kredite am gesamten Kreditvolumen seit dem letzten Stresstest bei europäischen Banken sogar von 4,8% auf 4,1% gesunken. Hierbei bilden italienische Banken die Ausnahme, da diese immer noch mit der Reduktion ihrer enormen Anzahl notleidender Kredite in den Bankbilanzen zu kämpfen haben.

Fallende Nettozinserträge bei steigenden Marktrisiken und regulatorischem Druck

„Nach unserer Analyse stammen die erhöhten Auswirkungen unter Stressbedingungen neben den Verlusten aus Kreditrisiken auch aus einem sich verschärfenden Rückgang der Nettozinserträge, einem stärkeren Einfluss von Marktrisiken sowie einer fortschreitenden Einführung der Basel III-Regularien. Dies spiegelt weitestgehend die Durchsetzung einer stringenteren und konservativeren Methodik für diese Elemente durch die europäischen Aufseher im diesjährigen Stresstest wider“, sagt Dr. Andreas Putz, Partner und Bankenexperte bei Strategy& Österreich. „Auch Banken in Irland und Spanien haben die Basel III-Anforderungen noch nicht ausreichend in ihren Kapitalpositionen reflektiert, was zum Teil zu deutlichen Kapitalrückgängen im Stresstest führt.“

Die Finanzkrise hat das Geschäftsumfeld für Banken grundlegend verändert und stellt noch immer eine fundamentale strategische Herausforderung für traditionelle, bilanzintensive Bankengeschäftsmodelle dar, die stark von Nettozinserträgen abhängig sind. Angesichts des aktuellen Niedrigzinsumfelds und dem daraus resultierenden hohen Druck auf Nettozinsmargen sind Banken gezwungen, ihre Geschäftsmodelle zu überdenken und andere Ertragsquellen zu erschließen. Dies wird auch in den Stresstestergebnissen zum Nettozinsertrag deutlich, die im Durchschnitt mit einem Einbruch um 6% im Baseline Szenario und 17% im adversen Szenario einen signifikanten Anstieg der Auswirkung im Vergleich zu 2014 aufzeigen.

Regulatorischer Druck auf Banken steigt

Laut Wackerbeck senden diese Ergebnisse eine klare Nachricht: „Mit dem diesjährigen Stresstest erhöhen die europäischen Aufseher den Druck auf die Banken, sich zu reformieren. Wir beobachten in Italien Banken mit einem hohen Anteil notleidender Kredite in den Bilanzen oder in Irland und Spanien Geldhäuser mit Kapitalelementen, die durch Basel III gerade stufenweise außer Kraft gesetzt werden. Gleichzeitig erwirtschaften diese Banken jedoch nur geringe, nicht nachhaltige Überschüsse – letzteres gilt insbesondere auch in Deutschland. Zusätzliches Kapital aufzunehmen ist schlussendlich aber nicht ausreichend, um die strukturellen Probleme der Branche zu lösen, da dieser Schritt die Kapitalkosten steigert, ohne zu höheren Einnahmen oder Wachstumsraten zu führen.“ Jenseits der Kapitalanforderungen unterstreicht der Stresstest, dass Banken ihre Strategie mit Blick auf das aktuelle ökonomische und regulatorische Umfeld und die zunehmende Konkurrenz durch Start-ups aus dem FinTech-Bereich neu bewerten müssen. Banken sollten ihre Geschäftsmodelle daher konsequent weiterentwickeln und gezielt in Innovationen, Produktion und Marketing investieren, um die Chancen der Digitalisierung zur Transformation des bisherigen Geschäftsmodells zu nutzen.

Sie sollten sich darauf fokussieren, ihre Erträge zu verbessern und gleichzeitig ihre Abhängigkeit von Zinserträgen zu reduzieren. Damit würde auch die Widerstandsfähigkeit gegenüber Stressbedingungen erhöht. „Reine Kostensenkungsprogramme reichen wohl aus nicht aus, um den im Stresstest zu Tage getretenen strategischen Herausforderungen zu begegnen. Die europäische Bankenindustrie muss vielmehr ihre gesamte Wertschöpfungskette hinterfragen und wo nötig neu ausrichten. Wenn die Banken diesen steinigen Weg nicht konsequent weiter beschreiten, wird der nächste Stresstest deutlich schlechter ausfallen“, so das Fazit von Wackerbeck.

Hinweis zur Analysemethode

Derzeit ist noch nicht entschieden, wie die EZB die Stress Test-Ergebnisse bei der Ermittlung der individuellen Kapitalquoten der Banken im Rahmen des so genannten SREP Prozess berücksichtigen wird. Strategy& hat für die Abschätzung des möglichen Kapitalbedarfs zwei Ansätze gewählt: Eine Hürde von 5,5% für die harte Kernkapital-Quote im adversen Szenario bzw. von 8% des Gesamtkapital nach Säule, so wie im letzten Stress Test in 2014. Zusätzlich eine durchschnittliche im SREP Prozess geforderte harte Kernkapitalquote von 7,8% (10,3% durchschnittliche Kapitalausstattung nach Säule 2 für alle SSM Banken minus 2,5% für den so genannten Capital Conversation Buffer).

Über Strategy&

Strategy& ist ein globales Team praxisorientierter Strategen. Unser Ziel ist es, unseren Klienten jederzeit den entscheidenden Vorteil zu verschaffen. Wir verfügen über 100 Jahre Erfahrung in der Managementberatung und kombinieren diese mit der einzigartigen Industrieerfahrung und den Ressourcen von PwC. Wir sind Teil des weltweiten PwC-Netzwerks. PwC bietet mit mehr als 208.000 Mitarbeitern in 157 Ländern branchenspezifische Dienstleistungen in den Bereichen Wirtschaftsprüfung, Steuer- und Unternehmensberatung an. Weitere Informationen unter www.strategyand.pwc.com/de

Company im Artikel

Was noch interessant sein dürfte:

Inbox: VIG für RCB nur noch ein Hold, Daimler und Barrick Gold im Juli bei Privatanlegern top und Erste Group mit Report zur RLB OÖ

Inbox: VIG für RCB nur noch ein Hold, Daimler und Barrick Gold im Juli bei Privatanlegern top und Erste Group mit Report zur RLB OÖ

Inbox: Fünf Fragen zur Anlageklasse Hochzinsanleihen, Immofinanz-AR kauft 10.000 Aktien und RCB nimmt Warimpex-Coverage wieder auf

Inbox: Fünf Fragen zur Anlageklasse Hochzinsanleihen, Immofinanz-AR kauft 10.000 Aktien und RCB nimmt Warimpex-Coverage wieder auf

Inbox: Österreichischer M&A-Index EY; Polytec bleibt für RCB ein Buy mit höherem Kursziel und Brexit, Banken, Terror

Inbox: Österreichischer M&A-Index EY; Polytec bleibt für RCB ein Buy mit höherem Kursziel und Brexit, Banken, Terror

Inbox: WF Shap Ireland DAC geht mit Notes an die Wiener Börse, Amundi und die Fast-Immo-Milliarde und Aktieninvestoren suchen Wiedereinstieg über Wandelanleihen

Inbox: WF Shap Ireland DAC geht mit Notes an die Wiener Börse, Amundi und die Fast-Immo-Milliarde und Aktieninvestoren suchen Wiedereinstieg über Wandelanleihen

Inbox: Dreier-Rekord von Sonneninvest, Spängler IQAM Invest fürchtet Korrektur und Lang & Schwarz Exchange startet in Hamburg

Inbox: Dreier-Rekord von Sonneninvest, Spängler IQAM Invest fürchtet Korrektur und Lang & Schwarz Exchange startet in Hamburg

Kapitalmarkt-stimme.at daily voice: Bianca-Olivia, Elisabeth Oberndorfer und Andreas Onea reden mit der Wiener Börse übers Investieren

Bildnachweis

1.

Opernhaus, Sydney, Australien

, (© Gerald Pollak) >> Öffnen auf photaq.com

Aktien auf dem Radar:Rosenbauer, RBI, DO&CO, Semperit, Austriacard Holdings AG, EuroTeleSites AG, Porr, Amag, Andritz, AT&S, VIG, Uniqa, Palfinger, Polytec Group, Marinomed Biotech, OMV, Addiko Bank, Erste Group, Flughafen Wien, Lenzing, Mayr-Melnhof, RWT AG, Strabag, Wienerberger, BKS Bank Stamm, BTV AG, Oberbank AG Stamm, CA Immo, CPI Europe AG, Österreichische Post, Telekom Austria.

Random Partner

Matejka & Partner

Die Matejka & Partner Asset Management GmbH ist eine auf Vermögensverwaltung konzentrierte Wertpapierfirma. Im Vordergrund der Dienstleistungen stehen maßgeschneiderte Konzepte und individuelle Lösungen. Für die Gesellschaft ist es geübte Praxis, neue Herausforderungen des Marktes frühzeitig zu erkennen und entsprechende Strategien zu entwickeln.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- LinkedIn-NL: Die neue Podcastwelle zum Wiener Akt...

- 21st Austria weekly - Verbund (10/04/2026)

- 21st Austria weekly - Addiko, Andritz (09/04/2026)

- 21st Austria weekly - ASTA Energy (08/04/2026)

- 21st Austria weekly - Porr (07/04/2026)

- 21st Austria weekly - Andritz (06/04/2026)

Featured Partner Video

Börsepeople im Podcast S24/11: Eva Reuter

Eva Reuter ist Geschäftsführerin von Dr. Reuter Investor Relations. Name ist also Programm. Wir starten bei der Deutsche Börse im Bereich "Controlling & Investor Relations", dies zu einem Zeitpunkt...

Books josefchladek.com

Someday Somewhere (Aru hi aru tokoro, 石元泰博 ある日ある所)

1958

Geibi Shuppan

Let's Sit Down Before We Go

2011

MACK

Matteo Girola

Matteo Girola Siri Kaur

Siri Kaur