ATX-Trends: Verbund, Immofinanz, AT&S, Marinomed, Post, RBI ...

Yusuf Sevinçli

Yusuf Sevinçli Marcel Natkin (ed.)

Marcel Natkin (ed.) Stephen Shore

Stephen Shore Anton Bruehl

Anton Bruehl Bertien van Manen

Bertien van Manen14.05.2020, 11109 Zeichen

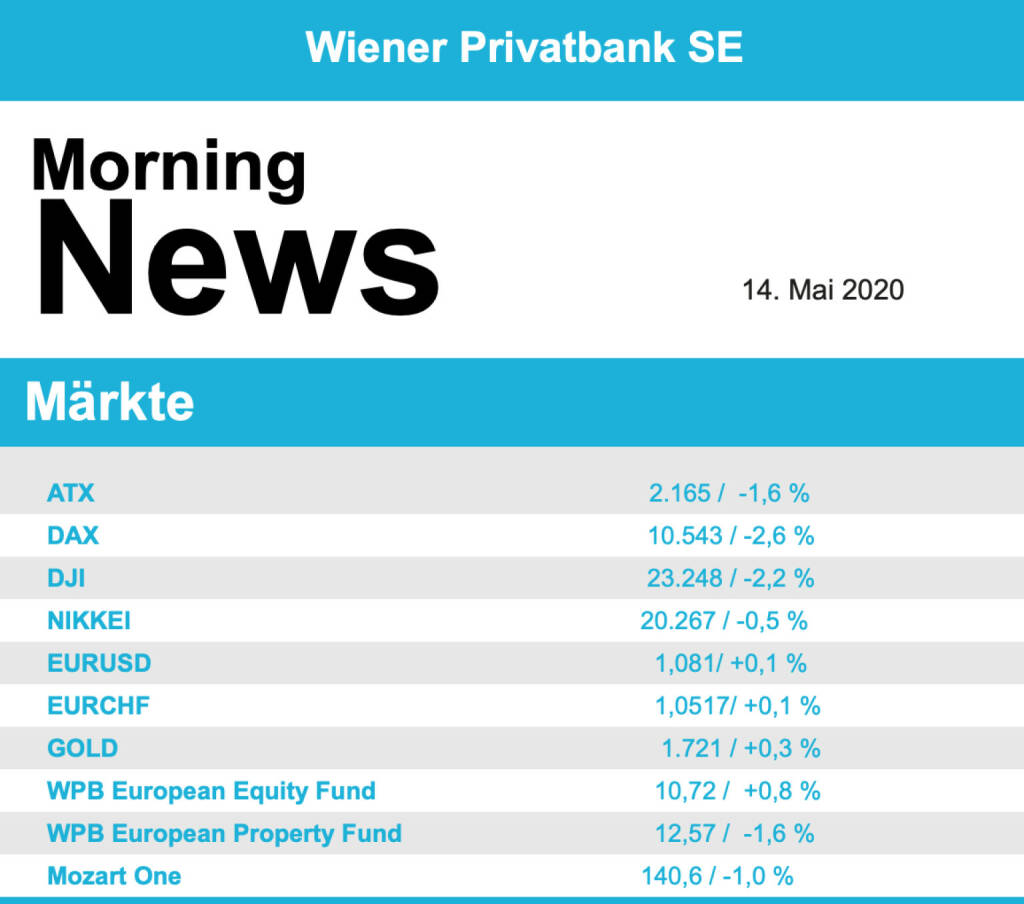

Abermals ein tiefroter Tag für die globalen Börsen. Der ATX, DAX und Dow Jones schlossen auch gestern in den roten Zahlen. In Asien zeigten sich die Börsen unterschiedlich.

Der heimische Markt schloss am Mittwoch in der Verlustzone. Der ATX notierte schon gleich nach Beginn im Minus und konnte diesen während des Tages nicht gut machen und schloss mit einem Minus von 1,62% auf 2.165,08 Punkte. Damit ist es für den ATX bereits der dritte Verlusttag in Folge. Er konnte sich damit nicht dem internationalen Trend entziehen. Hier herrschten die Ängste vor einer weiteren Ausbreitung des COVID19 Virus, nachdem einige Staaten eine Lockerung der Maßnahmen beschlossen hatten. Auf der Unternehmensseite stand Verbund im Focus der Anleger, deren Konzerngewinn im abgelaufenen Quartal sank. Der Titel war damit neben AT&S der zweite Verlierer des gestrigen Handelstages mit einem Minus von 3,91%. Gewinner des Tages war Marinomed mit plus 5,7%, Verlierer AT&S mit minus 4,26%.

Auch der DAX schloss den Handel am Mittwoch abermals mit einem Minus. Gleich zu Beginn startete er tiefer und erhöhte seine Verluste im Laufe des Tages. Zu Handelsschluss erzielte er ein Minus von 2,56% bzw. 10.542,66 Punkte. Auch hier dominierten die Sorgen über die COVID19 Verbreitung.

Auch in den USA das selbe Bild: Der Dow Jones Index startete gleich zu Beginn mit einem Abschlag und beendete den Handelstag mit einem Minus von 2,17% bzw. 23.247,97 Zählern. Der NASDAQ100 eröffnete leicht fester und schloss den Tag mit einem Minus von knapp 1,2%

In Asien lastete die schwache Vorlage der USA auf der Stimmung. Der Nikkei beendete den Tag mit einem Minus von 0,5%, auch der Hang Seng schloss schwächer. Lediglich die chinesischen Festlandbörsen zeigten ein leichtes Plus.

Die Indikationen für den heutigen Tag sind negativ.

UNTERNEHMENSNACHRICHTEN

Mayr-Melnhof

Die Mayr-Melnhof Gruppe konnte das erste Quartal 2020 trotz zunehmend herausfordernder Rahmenbedingungen infolge der Covid-19-Pandemie positiv abschließen. Während die Umsatzerlöse der ersten drei Monate 2020 gegenüber dem Vorjahr stabil blieben, stieg das betriebliche Ergebnis deutlich. Dies resultiert im Wesentlichen aus einer starken Entwicklung in der Kartondivision, welche insbesondere von vorteilhaften Rohstoff- und Energiekosten sowie einer guten Behauptung der Verkaufspreise getragen war. Das Ergebnis der Packagingdivision blieb demgegenüber vor allem infolge von Änderungen im Produktmix nahe am Vorjahresniveau. Die konsolidierten Umsatzerlöse des Konzerns lagen mit 646,6 Mio. EUR leicht über dem Vergleichswert des Vorjahres (Q1 2019: 642,9 Mio. EUR). Das EBITDA erhöhte sich um 8,8 % auf 98,9 Mio. EUR (Q1 2019: 90,9 Mio. EUR). Das betriebliche Ergebnis stieg um 12,9 % bzw. 7,4 Mio. EUR auf 64,6 Mio. EUR (Q1 2019: 57,2 Mio. EUR) und beinhaltet eine aufwandswirksam erfasste Verbindlichkeit für die Auflösungsvereinbarung mit dem ehemaligen CEO in Höhe von -8,6 Mio. EUR, welche zu gleichen Teilen in den Divisionen verbucht wurde. Im ersten Quartal des Vorjahres wurden einmalige Akquisitionseffekte aus der Erstkonsolidierung der Tann-Gruppe aufgrund der Aktivierung des Auftragsstandes und Vorratsbewertung in Höhe von rund -7 Mio. EUR verzeichnet. Die Operating Margin des Konzerns erhöhte sich auf 10,0 % nach 8,9 % in der Vergleichsperiode. Die gesamtwirtschaftlichen Folgen der Covid-19-Pandemie und damit verbundenen Auswirkungen auf das Geschäft sind weiter schwer abschätzbar. Infolge kurzfristiger Visibilität und der gesamtwirtschaftlichen Unsicherheiten ist eine weitergehende Einschätzung für das laufende Jahr derzeit nicht möglich.

Österreichische Post

Die Post präsentierte heute Zahlen zum Q1/20 Ergebnis. Während der Umsatz um 2,1% auf €502,9 Mio. verbessert werden konnte (hauptsächlich getragen durch Paketwachstum +23,8%), ging das EBIT um 41,9% auf €33,3 Mio. zurück. Die EBIT-Marge betrug 6,6% (Q1/19: 11,7%). Grund für den Rückgang seien vor allem ein Covid-19 bedingter Einbruch der Brief- & Werbepost, welcher das EBIT um 15,8% reduziert hat sowie Anlaufkosten im Zusammenhang mit dem Projekt bank99 in Höhe von €33,3 Mio. Das Periodenergebnis fiel somit ebenfalls um 39,5% auf €26,2 Mio. Ausblick 2020 nicht exakt abschätzbar. Mit Umsatzeinbußen im Brief- und Werbebereich wird - abhängig von der Dauer und den Folgewirkungen der COVID-19 Pandemie – gerechnet. Das Ergebnis 2020 ist abhängig von der gesamtwirtschaftlichen Entwicklung im Jahresverlauf, Ergebnisverbesserung 2021 wird in allen Divisionen angepeilt.

Q1/20: Umsatz: €502,9 Mio. (488,5e); EBIT: €33,3 Mio. (Vj. 57,4); Konzernergebnis: €26,2 Mio. (Vj. 43,3)

Immofinanz

Immofinanz gab gestern bekannt, dass man voraussichtlich für das erste Quartal 2020 deutliche Steigerungen bei den Mieterlösen und dem operativen Ergebnis ausweisen wird: So werden Zuwächse von ca. 13,0 - 15,0% im Vergleich zum Q1 2019 erwartet. Aus der Bewertung von Bestandsimmobilien werden durch die Auswirkungen der Covid-19-Pandemie negative Effekte im Bereich von voraussichtlich €-45,0 Mio. (entspricht ca. 0,85% des Immobilienvermögens per Ende März) erwartet. Dies reflektiert v.a. leicht gestiegene Marktrenditen überwiegend im Einzelhandelsbereich. Insbesondere aufgrund dieses Bewertungsergebnisses ist mit einem negativen Konzernergebnis zu rechnen. Das Ergebnis der IMMOFINANZ für das erste Quartal 2020 wird wie geplant am 27. Mai 2020 (abends) veröffentlicht. In diesem Rahmen erfolgt auch ein weiteres Update der Auswirkungen von Covid-19 auf das Geschäft der Gesellschaft.

Wienerberger

Der heimische Ziegelproduzent Wienerberger berichtete heute seine Zahlen zum Q1/20, die operativ in etwa den Erwartungen entsprachen, jedoch beim EBIT und Nettoergebnis aufgrund von einmaligen Wertberichtigungen unter den Analystenschätzungen lagen. Der Konzernumsatz stieg im ersten Quartal 2020 um 2% auf €793 Mio. (Vorjahr: €777 Mio.). Diese positive Entwicklung wurde von der guten Nachfrage nach hochwertigen Produktlösungen in allen Märkten getragen. Der starken operativen Entwicklung standen erste negative Auswirkungen der Covid-19-Krise entgegen. Beim bereinigten EBITDA erreichte Wienerberger durch den starken Fokus auf innovative Produkte und die erfolgreiche Umsetzung weiterer Effizienzsteigerungsprojekte mit €105 Mio. dennoch nahezu das Rekordvorjahresniveau (€109 Mio.). Dieses starke operative Ergebnis wurde allerdings durch einmalige, nicht liquiditätswirksame Wertberichtigungen beeinträchtigt. Aufgrund der Covid-19-Pandemie war es notwendig die Erwartungen in einzelnen Märkten entsprechend anzupassen, was im ersten Quartal 2020 zu Wertberichtigungen von rund €116 Mio. führte. Darüber hinaus wurden Abwertungen verschiedener Sachanlagen in ausgewählten europäischen Märkten vorgenommen (€22 Mio.). Der Großteil der Wertberichtigungen (€94 Mio.) entfällt auf die vollständige Firmenwertberichtigung in Nordamerika. Dadurch wurden sowohl das EBIT mit €-75,5 Mio. (Vj. €53,1 Mio.) als auch das Nettoergebnis mit €-106,3 Mio. (Vj. €26,8 Mio.) negativ. Unter der Annahme, dass es in den Wienerberger-Märkten zu keinen weiteren Lockdowns kommt und sich die Nachfragesituation rasch wieder normalisiert, rechnet Wienerberger 2020 mit Marktrückgängen in der gesamten Gruppe zwischen 15 % und 20 %. In diesem Fall wird das bereinigte EBITDA bei €440-480 Mio. zu liegen kommen.

Q1/20: Umsatz: €793,3 Mio. (792,4e); EBITDA: €106,1 (106,0e); EBIT: €-75,5 Mio. (45,7e); Nettoergebnis: €-106,3 Mio. (24,0e)

AT&S

Der heimische Chip-Fabrikant präsentierte heute seine Zahlen zum Geschäftsjahr 2019/20. Der Konzernumsatz kam erneut über einer Milliarde-Euro-Grenze zum Liegen, gab aber gegenüber dem Vorjahr leicht um 2,7 % auf €1.000,6 Mio. nach (Vorjahr: 1.028,0 Mio. €). Die noch für das vierte Quartal erwarteten Aufholeffekte blieben nach dem Ausbruch der COVID-19-Pandemie aus. Das EBITDA lag mit €194,5 Mio. unter dem Vorjahreswert von €250,1 Mio. Die EBITDA-Marge sank auf 19,4% (Vorjahr: 24,3%). Zu den wesentlichen Gründen zählen auch die intensiven Vorbereitungen für den strategischen Ausbau des Geschäfts. Das EBIT sank auf €47,4 Mio. (Vorjahr: €117,2 Mio.). Die EBIT-Marge betrug 4,7% (Vorjahr: 11,4 %). Als Konzernergebnis wurden €21,5 Mio. gebucht (Vorjahr: €89,0 Mio.). In Bezug auf den Ausblick ließ man wissen, dass AT&S auf Basis der aktuellen Informationen und der Erwartung einer üblichen Saisonalität für das 1. Quartal eine solide Performance mit einem Umsatz und EBITDA auf Vorjahresniveau erwartet (allerdings hohe Prognoseunsicherheit aufgrund Covid-19). Vor dem Hintergrund der soliden Geschäftsentwicklung werden Vorstand und Aufsichtsrat der Hauptversammlung für das vergangene Geschäftsjahr 2019/20 außerdem eine Dividende von €0,25 je Aktie vorschlagen.

2019/20: Umsatz: €1.000,6 Mio. (1.026e); EBIT: €47,4 Mio. (40,2e); Konzernergebnis: €21,5 Mio. (15,4e)

Raiffeisen Bank International

Die Betriebserträge verzeichneten im Jahresvergleich einen Anstieg um 16% oder €191 Mio. auf rund €1,4 Mrd.. Insgesamt stieg der Zinsüberschuss um € 57 Mio. auf €881 Mio.. Die Nettozinsspanne blieb mit 2,43% unverändert. Der Provisionsüberschuss nahm – bedingt durch Zuwächse vor allem in der Konzernzentrale sowie in Russland – um € 46 Mio. auf € 448 Mio. zu. Die Verwaltungsaufwendungen erhöhten sich im Jahresvergleich um € 31 Mio. auf € 755 Mio., vorrangig durch einen gestiegenen Personalaufwand. Somit konnte das Betriebsergebnis um 32,8% auf €650 Mio. gesteigert werden. Insbesondere aufgrund deutlich gestiegener Wertminderungen auf finanzielle Vermögenswerte in Höhe von €153 Mio. ging das Konzernergebnis um 21,75% auf €177 Mio. zurück. Die Risikokosten stiegen dabei im Wesentlichen in der Konzernzentrale um € 28 Mio., in der Slowakei um € 25 Mio., in Ungarn um € 20 Mio., in Rumänien um € 15 Mio. und in Russland um € 13 Mio. Die NPE Ratio lag mit 2,0% leicht unter dem Wert zum Jahresultimo. Die NPE Coverage Ratio verbesserte sich um 1,5 Prozentpunkte auf 62,4%. Unter Berücksichtigung der Periodenergebnisse ergaben sich folgende Quoten: Die harte Kernkapitalquote (CET1) fiel im ersten Quartal um 0,9 Prozentpunkte auf 13,0%, die Kernkapitalquote lag bei 14,5% (minus 0,9 Prozentpunkte) und die Eigenmittelquote erreichte 16,8% (minus 1,1 Prozentpunkte). Das Unternehmen erwartet ein geringes Kreditwachstum für 2020. Die Neubildungsquote dürfte aus aktueller Sicht im Jahr 2020 auf rund 75 Basispunkte steigen, abhängig von Dauer und Ausmaß des wirtschaftlichen Einbruchs. Mittelfristig strebt man eine Cost/Income Ratio von etwa 55% an und prüft, wie sich die gegenwärtigen Entwicklungen auf die Quote im Jahr 2021 auswirken werden. Mittelfristig wird eine Konzern-Return-on-Equity von etwa 11% angestrebt. Zum heutigen Zeitpunkt und basierend auf unseren Einschätzungen erwarten die RBI für 2020 einen Konzern-Return-on-Equity im mittleren einstelligen Bereich. Das mittelfristige Ziel einer CET1 Ratio von rund 1% wird bestätigt. Basierend auf dieser Zielquote werden Dividendenausschüttungen in Höhe von 20 bis 50% des Konzernergebnisses angestrebt.

Q1/20: Betriebserträge: €1.405 Mio. (1.329e), Betriebsergebnis: €650 Mio. (560,5e), Konzernergebnis: €177 Mio. (167,2e)

Börsepeople im Podcast S25/01: Christian Drastil (Plan CD)

Bildnachweis

1.

Aktien auf dem Radar:Frequentis, Agrana, Bajaj Mobility AG, EuroTeleSites AG, Amag, UBM, FACC, OMV, Verbund, Porr, Rosgix, EVN, AT&S, Rosenbauer, voestalpine, Wienerberger, Wolford, Wolftank-Adisa, BKS Bank Stamm, Oberbank AG Stamm, CPI Europe AG, Österreichische Post, Semperit, Telekom Austria, RHI Magnesita, DAX, Siemens, HeidelbergCement, MTU Aero Engines, Henkel, Fresenius Medical Care.

Random Partner

Addiko Group

Die Addiko Gruppe besteht aus der Addiko Bank AG, der österreichischen Mutterbank mit Sitz in Wien (Österreich), die an der Wiener Börse notiert und sechs Tochterbanken, die in fünf CSEE-Ländern registriert, konzessioniert und tätig sind: Kroatien, Slowenien, Bosnien & Herzegowina (wo die Addiko Gruppe zwei Banken betreibt), Serbien und Montenegro.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börse People startet in die Jubiläums-Staffel 25 – zwischen Verlagspleit...

» Österreich-Depots: Mai Verfallstag (Depot Kommentar)

» Börsegeschichte 15.5.: EuroTeleSites, OMV (Börse Geschichte) (BörseGesch...

» Nachlese: Lina Mosentseva; Rheinmetall Love Trade? (audio cd.at)

» PIR-News: Strabag, Research zu RBI, wienerberger, Polytec, Semperit (Chr...

» Wiener Börse Party #1156: Mai-Verfallstag mit zunächst fallendem ATX, Ve...

» Wiener Börse zu Mittag leichter: Verbund, Frequentis und Semperit gesucht

» ATX-Trends: wienerberger, Flughafen Wien, Austriacard

» Österreich-Depots: Feiertags-Bilanz (Depot Kommentar)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- 21st Austria weekly - Strabag (15/05/2026)

- 21st Austria weekly - Vienna Airport (14/05/2026)

- 21st Austria weekly - Verbund, Semperit, Bajaj Mo...

- 21st Austria weekly - Agrana (12/05/2026)

- 21st Austria weekly - Strabag, Marinomed (11/05/2...

- Börse People startet in die Jubiläums-Staffel 25 ...

Featured Partner Video

Kapitalmarkt-stimme.at daily voice: Felix Lamezan-Salins anlässlich ATX 6000 zu Spekulation vs. Vorsorge, Mindset und Best Practise

kapitalmarkt-stimme.at daily voice auf audio-cd.at. Felix Lamezan-Salins ist Ex-Kabinettschef von Ministern und Gründer der Boutiqueagentur Stratvice, die sich auf Standortkommunikation und B2G-Sal...

Books josefchladek.com

Strada

2025

89books

Atlantic

2025

form.

Photographies Modernes Présentées par Pierre Bost

1927

Librairie des arts Décoratifs

Stephen Gill

Stephen Gill Gerhard Puhlmann

Gerhard Puhlmann