ATX-Trends: Verbund, Österreichische Post, RBI, AT&S, Mayr-Melnhof und Wienerberger

Dimitri Bogachuk

Dimitri Bogachuk Mark Mahaney

Mark Mahaney Antonio Moreno

Antonio Moreno Joan van der Keuken

Joan van der Keuken Yusuf Sevinçli

Yusuf Sevinçli11.05.2020, 7922 Zeichen

Ungeachtet desaströser Arbeitsmarktzahlen aus den USA sind die europäischen Börsenkurse am Freitag gestiegen. Nach der Berg- und Talfahrt der vergangenen Tage stützten zunehmende Lockerungen der Coronavirus-Beschränkungen in vielen Staaten weiter. Der EuroStoxx 50 kletterte letztlich um 0,96 Prozent auf 2908,11 Punkte. Die Hürde von 2900 Zählern konnte er erstmals in dieser Woche überwinden. Im Wochenverlauf hat er dennoch 0,7 Prozent verloren.

Ermutigend wirkten an den europäischen Börsen auch entspanntere Töne im Handelsstreit zwischen den USA und China. Beide Seiten wollen trotz zuletzt wieder gestiegener Spannungen an ihrem Teilabkommen festhalten und in der Viruskrise zusammenarbeiten. Der Anstieg der US-Arbeitslosigkeit stand weiteren Gewinnen nicht im Wege - er fiel heftig, aber nicht ganz so extrem aus wie von einigen Experten befürchtet. An der Pariser Börse stieg der Leitindex Cac 40 um 1,07 Prozent auf 4549,64 Zähler. Die Börse in London blieb wegen eines Feiertags geschlossen.

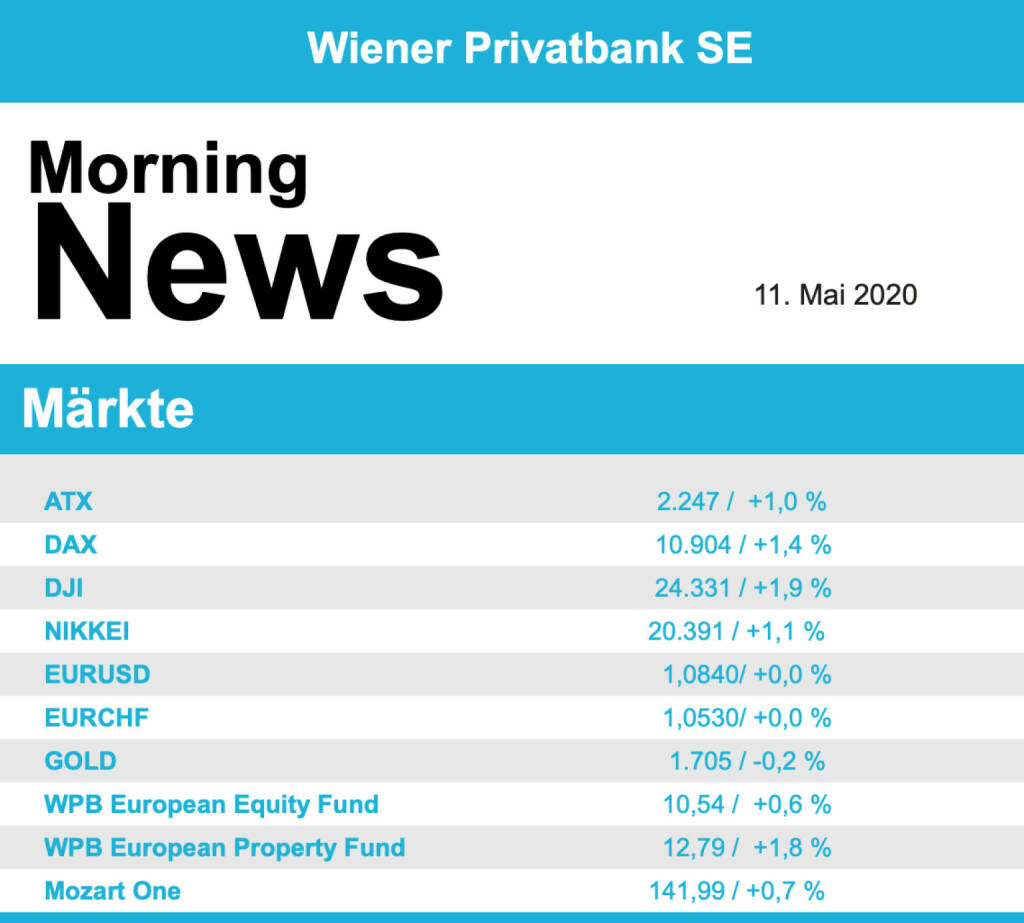

Der ATX gewann am Freitag 0,99% auf 2246,5 Punkte. Year-to-date liegt der ATX nun 29,51% im Minus. Es gab bisher 37 Gewinntage und 52 Verlusttage. Auf das Jahreshoch fehlen 30,44%, vom Low ist man 37,75% entfernt. Tagesgewinner war am Freitag Verbund mit 5,23% auf 44,66 vor SBO mit 4,48% auf 26,80 und Erste Group mit 2,46% auf 19,61. Die Tagesverlierer: Bawag mit -2,15% auf 28,20 Mayr-Melnhof mit -2,00% auf 127,20 DO&CO mit -1,06% auf 42,15. Die höchsten Tagesumsätze hatten OMV (24,06 Mio.), Erste Group (20,02) und RBI (8,43). Die beste Aktie in der 1-Monats-Sicht ist DO&CO mit 19,24%, die beste ytd ist Mayr-Melnhof mit 6,35%. Am schwächsten tendierten Uniqa mit -12,87% (Monatssicht) und DO&CO mit -50,93% (ytd).

Desaströse Arbeitsmarktdaten haben am Freitag an der Wall Street deutlichen Kursgewinnen nicht im Wege gestanden. Der Anstieg der Arbeitslosigkeit fiel heftig, aber nicht ganz so extrem aus wie von einigen Experten befürchtet. So blieb die Stimmung dank der Aussicht auf Corona-Lockerungen und wegen Entspannungssignalen im Streit zwischen den USA und China gut. Der Dow Jones Industrial baute seine Gewinne im Späthandel nochmals etwas aus und schloss 1,91 Prozent höher bei 24 331,32 Punkten. Er erreichte seinen höchsten Stand seit Ende April und schraubte sein Wochenplus nochmals kräftig nach oben. Trotz einer Kursdelle am Mittwoch hat der Leitindex der Wall Street in dieser Woche um zweieinhalb Prozent zugelegt. Der marktbreite S&P 500 stieg am Freitag um 1,69 Prozent auf 2929,80 Zähler. Die Technologiewerte im Nasdaq 100 verbuchten ihren fünften Gewinntag in Folge, der Auswahlindex stieg um 1,30 Prozent auf 9220,35 Punkte. Auf dem höchsten Stand seit dem 21. Februar hat er den Hauptteil des Corona-Crashs mittlerweile wieder ausgeglichen.

Am Markt hieß es, die Anleger hätten die düsteren Perspektiven am Jobmarkt mit dem Ausverkauf Ende Februar und im März schon eingepreist. Die Arbeitslosenquote war im April von 4,4 Prozent im Vormonat auf 14,7 Prozent nach oben gesprungen, allerdings hatten Analysten im Mittel eine noch etwas höhere Quote befürchtet. Insgesamt gingen im April außerhalb der Landwirtschaft 20,5 Millionen Stellen verloren. Dies ist der stärkste Rückgang seit Beginn der Erhebungen im Jahr 1939. Nachdem zuletzt wieder Sorgen um den Handelskonflikt hochgekocht waren, begrüßten es die Anleger, dass die USA und China an ihrer Teilvereinbarung festhalten wollen. Darauf haben sich Chinas Vizepremier Liu He und der US-Finanzminister Steven Mnuchin sowie der US-Handelsbeauftragte Robert Lighthizer laut Chinas Handelsministerium in einem Telefonat verständigt. US-Präsident Donald Trump erneuerte gleichwohl den Vorwurf, dass China für den Ausbruch der Coronavirus-Pandemie verantwortlich sei.

Unter den Einzelwerten im Dow konnten einige Tech-Werte dem Tempo am Gesamtmarkt zu Wochenschluss nicht ganz folgen. Intel und Microsoft gehörten mit vergleichsweise leichten Anstiegen um 0,9 beziehungsweise 0,6 Prozent zu den kleinsten Gewinnern im Leitindex, der ohne Verlierer blieb. Als Schlusslicht verbuchte McDonalds nur knappe Gewinne. Vorne dabei war wie schon am Vortag die Boeing -Aktie mit einem Anstieg um 3,7 Prozent. Hier ist in Zeiten der Corona-Lockerungen neuerdings Erholung angesagt, nachdem sie am Mittwoch auf den tiefsten Stand seit Anfang April gefallen waren. In einer Twitter-Videobotschaft hatte Trump die Amerikaner auf die Wiedereröffnung des Landes eingestimmt - Sorgen vor einer erneuten Zuspitzung der Corona-Krise zum Trotz.

Nachrichtlich im Fokus stand Uber mit vorgelegten Zahlen, die besser ausfielen als von Experten erwartet. Die Papiere knüpften daher mit sechs Prozent Plus an ihre Vortagsrally an, als der Konkurrent Lyft bereits eine positive Quartalsvorlage gegeben hatte. Lob erhielt der Konzern dafür, dass er es schaffte, durch seine diversifizierte Aufstellung weiter zu wachsen, auch wenn die Viruskrise weltweit die Mobilität der Menschen lahmlegte.

Tesla -Papiere legten an der Nasdaq um fünf Prozent zu. Der Elektroauto-Hersteller plant noch an diesem Freitag die Wiederaufnahme der Produktion in Fremont. Das Werk ist wegen der Corona-Krise seit dem 23. März geschlossen.

Einmal mehr waren am Freitag ansonsten die Ölwerte von steigenden Preisen bewegt. Die Entspannungssignale im US-Konflikt mit China stützten auch dort die Preise. Im Dow gehörten Chevron und ExxonMobil mit Gewinnen von 3,1 beziehungsweise 4,4 Prozent zum vorderen Drittel.

Der Eurokurs bewegte sich trotz der schlechten US-Arbeitsmarktzahlen wenig von der Stelle. In New York wurden für die Gemeinschaftswährung zuletzt 1,0837 US-Dollar bezahlt. Die Europäische Zentralbank (EZB) hatte den Referenzkurs auf 1,0843 (Donnerstag: 1,0783) Dollar festgesetzt. Der Dollar kostete damit 0,9223 (0,9274) Euro. Die Kurse von US-Staatsanleihen fielen. Richtungweisende zehnjährige Anleihen verloren 12/32 Punkte auf 107 24/32 Punkte. Sie rentierten mit 0,680 Prozent.

Diese Woche ist relativ arm an makroökonomischen Veröffentlichungen in Europa, am Mittwoch wird die Industrieproduktion in der Eurozone bekanntgegeben, am Donnerstag folgen die Arbeitslosenquote in Frankreich und die Inflation in Deutschland und Spanien und am Freitag noch die Inflation in Frankreich, das BIP in Deutschland sowie die Handelsbilanz in der Eurozone. Dafür gibt es jede Menge Unternehmensberichte, heute sind Kali & Salz, Nordex und Carl Zeiss Meditec an der Reihe, morgen folgen Thyssenkrupp, Logitech, Alstom, Deutsche Post, Allianz, Sixt, Vodafone, Hochtief und Amadeus IT, am Mittwoch dann die Commerzbank, Leoni, TUI, ABN Amro, Jenoptik, Salzgitter, Moller-Maersk, Vallourec und Aston Martin, am Donnerstag Zurich Insurance, RWE, Evotec, Merck, Deutsche Telekom, shopapotheke, zooPlus, Burberry, Südzucker und Engie und am Freitag noch Richemont, Aurubis, Varta und Fortum. In Österreich wird am Mittwoch der Verbund Zahlen vorlegen, am Donnerstag dann die Österreichische Post, Raiffeisen, AT&S, Mayr-Melnhof und Wienerberger.

In den USA warten morgen Daten zur Inflation und das Realeinkommen auf die Investoren, am Donnerstag die Import- und Exportpreise, die Erstanträge auf Arbeitslosenhilfe und der Ölbericht des Energieministeriums und am Freitag die Einzelhandelsumsätze, der Empire State Index, die Industrieproduktion, die Kapazitätsauslastung in der Industrie, das von der Universität Michigan ermittelte Verbrauchervertrauen sowie die Lagerbestände im Großhandel. Die Berichtssaison ist großteils schon wieder vorüber, heute berichtet Under Armour, morgen Alcon, am Mittwoch Cisco Systems und am Donnerstag noch Applied Materials.

Vorbörslich sind die Märkte in Europa heute Montag zu Wochenbeginn zur Eröffnung freundlich indiziert. Die Börsen in Asien tendierten uneinheitlich, Japan mit Kurszuwächsen, Chinas Börsen teils mit leichten Verlusten. Unternehmensseitig gibt es bislang keine relevanten Nachrichten. Makroseitig steht in Europa heute die Industrieproduktion (ITA) im Fokus der Märkte.

Wiener Börse Party #1202: ATX unverändert, der IPO-Index trudelt und ist die Addiko-Geschichte wirklich schon gegessen?

Bildnachweis

1.

Aktien auf dem Radar:Frequentis, Zumtobel, AT&S, Austriacard Holdings AG, Polytec Group, Rosenbauer, Verbund, OMV, voestalpine, Porr, Fabasoft, Heid AG, Reploid Group AG, Marinomed Biotech, Wolftank-Adisa, Wiener Privatbank, BKS Bank Stamm, Wolford, Amag, Bawag, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Telekom Austria, UBM, SAP, Fresenius Medical Care, Münchener Rück, MTU Aero Engines, Deutsche Bank, Volkswagen Vz..

Random Partner

EY

Bei EY wird alles daran gesetzt, dass die Welt besser funktioniert. Dafür steht unser Anspruch „Building a better working world“. Mit unserem umfassenden Wissen und der Qualität unserer Dienstleistungen stärken wir weltweit das Vertrauen in die Kapitalmärkte und Volkswirtschaften.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» ATX-Trends: Frequentis, Erste Group, Bawag, Verbund, FACC ...

» Wiener Börse Party: ATX kaum bewegt, Addiko-Übernahmekampf nimmt neue Fa...

» Wenn der Podcast zur Wettbude wird: Wie der Offline-Podcast Österreichs ...

» Österreich-Depots: Wollen den Weg zum 2. Mal mit Marinomed gehen (Depot ...

» Börsegeschiche 20.7.: BA-CA, Libro, Agrana, Amag (Börse Geschichte) (Bör...

» Nachlese: WTA Kitzbühel, Lucia Mayr-Harting (audio cd.at)

» PIR-News zu Andritz, Frequentis, Erste Group, Addiko, cyan (Christine Pe...

» Unser Song ist Top100 und das 76-seitige Zertifikate Magazine 20 Jahre Z...

» Wiener Börse Party #1202: ATX unverändert, der IPO-Index trudelt und ist...

» Wiener Börse zu Mittag unverändert: Frequentis, Palfinger und Semperit g...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse zu Mittag fester: AT&S, FACC und Ers...

- Verbund steigt bei Energie-Berater ein

- Höheres Kursziel für Kontron

- Reploid steigt bei Alimentastic GmbH von Biogena-...

- Österreichische Post kauft in Serbien zu

- Jumping the ship bei wikifolio 21.07.26: Astera Labs

Featured Partner Video

Treasury & Finance Convention Podcast: Barbara Jakob (Bauer AG) bei der #tfc26 #tfckompakt

Der Juli ist bei uns dem Thema Treasury gewidmet und im Zentrum steht die Treasury & Finance Convention von SLG Treasury, die Ende Juni in Salzburg stattgefunden hat. Gast der heutigen Episode ist ...

Books josefchladek.com

Sasuke

2025

Atelier EXB

Wij zijn 17

1955

C.A.J. van Dishoeck

Let's Sit Down Before We Go

2011

MACK

Fabrizio Strada

Fabrizio Strada