ATX-Trends: Bawag, Erste Group, RBI, OMV, SBO, Marinomed ...

Robert Frank

Robert Frank Moi Wer (Moi Ver, Moses Vorobeichic)

Moi Wer (Moi Ver, Moses Vorobeichic) Joan van der Keuken

Joan van der Keuken Mellen Burns

Mellen Burns28.04.2020, 7295 Zeichen

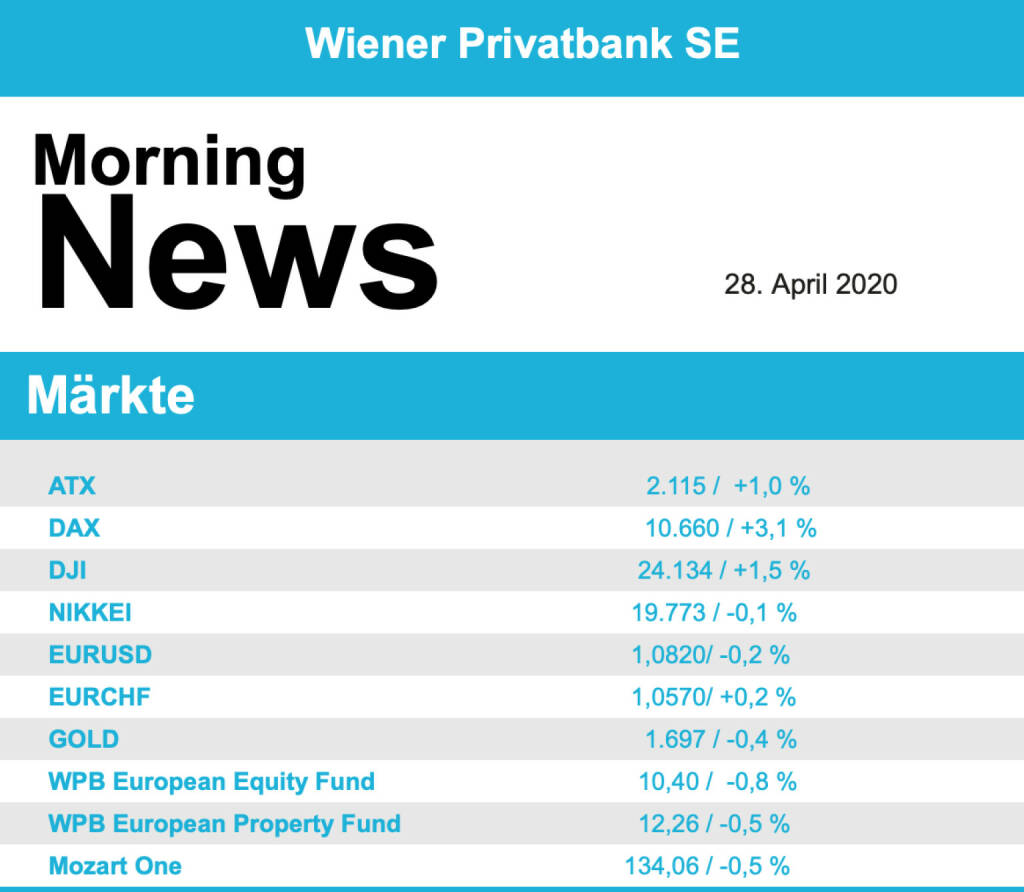

Nach einer schwachen Vorwoche haben sich die Börsen in Europa am Montag wieder von ihrer freundlichen Seite gezeigt. Eine Verbesserung der Lage in den am schwersten vom Coronavirus betroffenen europäischen Ländern, erste Lockerungsmaßnahmen sowie gute Vorgaben von den asiatischen Börsen ließen den Eurostoxx 50 2,6% ansteigen, der CAC 40 schaffte eine Verbesserung um ebenfalls 2,6%, für den Dax lief es noch besser und er schloss 3,1% befestigt, der FTSE 100 konnte da nicht ganz mithalten, er konnte lediglich 1,3% zulegen.

Für Schwung sorgte auch die Deutsche Bank, die im ersten Quartal überraschend schwarze Zahlen geschrieben hatte und dank dieses Ergebnisses 5,7% zulegen konnte, das half dem gesamten Sektor der ein Plus von 4,0% erzielte, es gab auch eine deutliche Erholung für die niederländische ING Group, die am Freitag noch stark unter die Räder gekommen war und gestern um 6,0% anziehen konnte. Schwächster Titel im EuroStoxx war Airbus, laut Medienberichten hatte sich der Konzernchef in einem Brief an die Mitarbeiter gewandt und vor weiteren Einschnitten gewarnt, das brachte den Flugzeugbauer 2,4% nach unten. Der britische Spirituosenhersteller Diageo konnte dank einer Kaufempfehlung durch Oddo BHF 2,6% nach oben ziehen, in der Schweiz äußerten sich Analysten skeptisch zu den am Freitag vorgelegten Zahlen von Nestle und bemängelten fehlende weitere Kurstreiber nach dem guten Ergebnis, das liess den Lebensmittelkonzern 2,2% nach unten rutschen. Der Agrarchemie- und Pharmakonzern Bayer trotzte der Corona-Krise im abgelaufenen Quartal dank einer hohen Nachfrage im Agrargeschäft, auch der Gerinnungshemmer Xarelto wurde über die Erwartungen nachgefragt, das liess den Aktienkurs um stolze 5,8% anziehen. Adidas berichtete deutliche Umsatz- und Gewinneinbrüche durch die Krise, dass die Erholung in China aber relativ rasch wieder eingesetzt hatte stimmte die Investoren hoffnungsfroh und liess den Titel moderate 0,7% im Plus enden. Eine wahre Achterbahnfahrt erlebte Wirecard am gestrigen Tag, die Aktie sank am Nachmittag im zweistelligen Prozentbereich nach unten, dann kam es aber zu einer Erholung und einem leichten Zuwachs von 0,5% zu Ende des Handels. Die Nervosität der Anleger war extrem hoch, da der Zahlungsdienstleister eigentlich heute das Ergebnis der Sonderprüfung durch KPMG mitteilen wollte, dies aber ohne Begründung vorerst einmal nicht tat. Dank der Hoffnung auf ein milliardenschweres Rettungspaket konnte Lufthansa um 10,5% zulegen, nachdem der Luftfahrtkonzern erst am Donnerstag eingestanden hatte, aus eigener Kraft keine Rettung mehr zu schaffen. Continental legte ebenfalls endgültige Zahlen vor, der Autozulieferer konnte mit der operativen Profitabilität überzeugen und 6,0% zulegen.

Auch der heimische Markt konnte mit Gewinnen in die neue Woche starten, wenngleich das Plus des ATX von 1,0% im Vergleich zu den grossen Indices eher bescheiden ausfiel. Zu den Aktien im Fokus zählte die Bawag, die mit dem präsentierten Nettogewinn überzeugen konnte und ein Plus von 10,9% erzielte. Auch die beiden anderen großen Banken waren gut nachgefragt, die Raiffeisen schloss 4,3% stärker, die Erste Group konnte um 2,3% vorrücken. Auch UBM legte Zahlen vor, der Immobilienentwickler war im abgelaufenen Jahr auf Rekordkurs, konnte aber keine Prognosen für das laufende Jahr machen, die Aktie konnte um 3,8% anziehen. Porr musste einen klaren Einbruch beim Nettogewinn berichten, die Aktie konnte nach den Rückgängen der vergangenen Tage aber mit einem Plus von 0,4% schliessen. Die OMV litt unter den wieder nachgebenden Ölpreisen, Wood & Company äußerte sich zwiespältig zu dem Ölkonzern, das Anlagevotum wurde zwar von „Hold“ auf „Buy“ hochgestuft, allerdings wurde das Kursziel von 53,4 Euro auf 31,4 Euro reduziert, in Summe bedeutete das einen Rückgang von 3,4% für die Aktie. Schoeller-Bleckmann konnte sich in dem negativen Branchenumfeld erstaunlich gut halten und ein marginales Plus von 0,2% erzielen. Stärkste Titel neben der Bawag waren Do&Co und Palfinger mit Zuwächsen von 5,8% beziehungsweise 4,9%, deutlichster Verlierer des Tages war FACC mit einem Abschlag von 4,7%, knapp gefolgt von Semperit mit einem Minus von 3,9%.

In den USA gingen die Anleger ebenfalls voller Zuversicht in die neue Woche, der Dow Jones konnte die Zuwächse stetig ausbauen und 1,5% höher schliessen, der S&P 500 stieg in demselben Ausmaß, der Nasdaq 100 hinkte da mit einem Zuwachs von 0,6% etwas hinterher. Es war vor allem die Hoffnung auf eine allmähliche Rückkehr zur Normalität, die die Anleger beflügelte. So war Tesla einer der größten Gewinner, der Elektroautobauer erwägt erste Schritte für eine Wiederaufnahme der Produktion in Kalifornien und konnte sich um 10,3% verbessern. Auch die Banken waren gesucht, JPMorgan, Morgan Stanley, Citigroup, Goldman Sachs und Bank of America konnten zwischen 3,5% und 8,0% zulegen. Auch die Nachricht, dass der größte US-Autobauer General Motors im Zuge der Pandemie nun die Quartalsdividende aussetzen und auch keine Aktien mehr zurückkaufen will, kam erstaunlich gut an, nach anfänglichen Verlusten konnte der Titel um 2,3% steigen.

Deutlich nach unten ging es wieder für die Ölpreise, die Lager sind im Moment randvoll und es wird verzweifelt nach Möglichkeiten gesucht, das schwarze Gold vorübergehend aufzubewahren, WTI sank auf einen Preis von knapp über 11 US-Dollar pro Barrel, Brent rutschte unter die Marke von 20 US-Dollar pro Barrel. Gold musste dem allgemein um sich greifenden Optimismus etwas Tribut zollen und endete leicht schwächer bei einem Kurs von rund 1.695 US-Dollar. Der Handel zwischen Euro und US-Dollar verlief relativ ruhig, das Währungspaar endete bei einem Kurs von knapp über 1,082.

Vorbörslich sind die Märkte in Europa heute Dienstag zur Eröffnung wenig verändert zum Vortag indiziert. Die Börsen in Asien tendierten uneinheitlich, Chinas Börsen mit Kurszuwächsen, Japans Börsen mit leichten Verlusten bzw. wenig verändert. Unternehmensseitig gibt es Neuigkeiten zu Marinomed (siehe unten). Makroseitig stehen in Europa heute die Zahlen zum Verbrauchvertrauen (FRA) sowie die Arbeitslosenquote (ESP), in den USA die Lagerbestände Großhandel, das Verbrauchervertrauen, der Richmond Fed Herstellerindex sowie der API Ölbericht im Fokus der Märkte.

UNTERNEHMENSNACHRICHTEN

Marinomed

Die Marinomed Biotech AG erhält von der Österreichischen Forschungsförderungs-gesellschaft (FFG) eine Förderung zur Entwicklung einer SARS-CoV-2-Therapie auf Carragelose®-Basis. Ziel des Projekts ist es, eine Inhalationslösung mit Carragelose® als akute Behandlung von viralen Lungenentzündungen, die von SARS-CoV-2 oder anderen Atemwegsviren ausgelöst werden, klinisch zu testen. Das aktuelle Projekt wird von der FFG im Rahmen des „Emergency-Call zur Erforschung von COVID-19 im Zuge des Ausbruchs von SARS-CoV-2“ gefördert. Das geplante Projektvolumen beträgt über EUR 4 Mio., der maximale Förderanteil 45 %. „Eine kausale Therapie direkt in der Lunge kann für Patienten, die an einer viralen Lungenentzündung leiden, die Dauer der Krankheit und damit der Hospitalisierung verkürzen, die Anzahl der Patienten in intensivmedizinischer Versorgung reduzieren und damit für Patienten und das Gesundheitssystem enorme Vorteile bringen“, erläutert Eva Prieschl-Grassauer, Chief Scientific Officer der Marinomed.

Wiener Börse Party #1213: ATX mit AT&S gestern, ATX Five Race geht mit vier Titeln um zwei Plätze in heisse Phase, auch ATX spannend

Bildnachweis

1.

Aktien auf dem Radar:Rosenbauer, Bajaj Mobility AG, Andritz, Austriacard Holdings AG, Semperit, Flughafen Wien, FACC, Emerald Horizon AG, ATX, ATX Prime, ATX TR, Bawag, ATX NTR, RBI, voestalpine, AT&S, Frequentis, Marinomed Biotech, Wolftank-Adisa, Wiener Privatbank, Polytec Group, BTV AG, BKS Bank Stamm, Kapsch TrafficCom, Amag, DO&CO, EuroTeleSites AG, CPI Europe AG, Österreichische Post, Telekom Austria, UBM.

Random Partner

Novomatic

Der Novomatic AG-Konzern ist als Produzent und Betreiber einer der größten Gaming-Technologiekonzerne der Welt und beschäftigt mehr als 21.000 Mitarbeiter. Der Konzern verfügt über Standorte in mehr als 45 Ländern und exportiert innovatives Glücksspielequipment, Systemlösungen, Lotteriesystemlösungen und Dienstleistungen in mehr als 90 Staaten.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Fester und vor August-Rebalancing (Depot Kommentar)

» Börsegeschichte 4.8.: Polytec (Börse Geschichte) (BörseGeschichte)

» Nachlese: Bettina Zeman, Sebastian Sorger, Hey Mama 200 (audio cd.at)

» PIR-News zu AT&S, DO & CO, Research zu RBI, Kontron, Palfinger (Christin...

» ATX Five Race spitzt sich zu: Vier Kandidaten kämpfen um zwei Plätze (Po...

» Börse Social Magazine mit dem grossen Thema Treasury ist live (Christian...

» Wiener Börse Party #1213: ATX mit AT&S fester, ATX Five Race geht mit vi...

» Wiener Börse zu Mittag fester: AT&S, Polytec und Porr gesucht

» Börse-Inputs auf Spotify zu u.a. AT&S, Aschenbrenner, Sebastian Sorger, ...

» ATX-Trends: Palfinger, RBI, Verbund, AT&S ...

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wiener Börse: ATX legt am Dienstag 1,13 Prozent zu

- Wiener Börse Nebenwerte-Blick: Bajaj Mobility ste...

- Wie Bajaj Mobility AG, Marinomed Biotech, Wolftan...

- Wie AT&S, voestalpine, Wienerberger, SBO, EVN und...

- Österreich-Depots: Fester und vor August-Rebalanc...

- Börsegeschichte 4.8.: Polytec (Börse Geschichte) ...

Featured Partner Video

Börsenradio Zwischenbericht Fr. 10.07.26 - KI Rally zurück SK Hynix treibt Chips

Die KI-Rally lebt wieder. Halbleiterwerte ziehen weltweit kräftig an. Auslöser ist der milliardenschwere Börsengang von SK Hynix. Der DAX bleibt dagegen vorerst auf der Stelle. Warum Anleger trotzd...

Books josefchladek.com

USSR 1991

2012

Little Big Man

Faroe Islands ; Wool, Wind & Waves

2026

Self published

Oculus

2018

Galerist & Galerie Filles du Calvaire

JH Engström

JH Engström Joan van der Keuken

Joan van der Keuken