ATX-Trends: Verbund, Zumtobel, Agrana, Porr ...

Antonio Moreno

Antonio Moreno Larry Clark

Larry Clark Dimitri Bogachuk

Dimitri Bogachuk03.12.2019, 7652 Zeichen

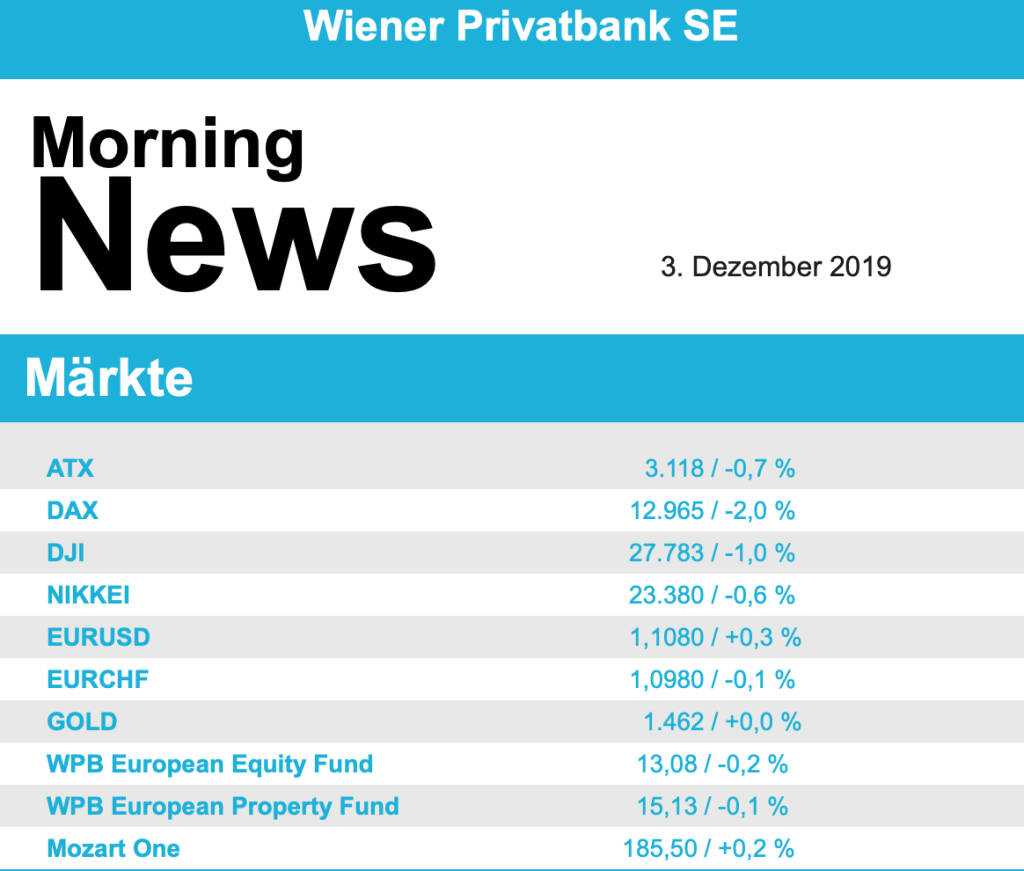

Die Börsen Europas sind am Montag auf Berg- und Talfahrt gegangen, morgendliche Gewinne nach erfreulichen Wirtschaftsdaten aus China wandelten sich im Handelsverlauf in kräftige Verluste. US-Präsident Donald Trump verschreckte die Anleger europaweit mit Zolldrohungen gegen Brasilien und Argentinien. Der EuroStoxx 50, der am Morgen noch in Richtung seines jüngsten Mehrjahreshochs geklettert war, büßte am ersten Handelstag im Dezember letztlich 2,1% ein, der französische CAC 40 schloss 2,0% schwächer, der Dax gab 2,1% ab, der britische FTSE 100 konnte sich etwas besser halten und musste lediglich 0,8% abgeben. Donald Trump hatte getwittert, dass wegen einer massiven Abwertung der Landeswährungen in Brasilien und Argentinien die USA wieder unverzüglich Zölle auf Stahl und Aluminium aus den Ländern erheben würden.

Alle Sektoren in Europa endeten im negativen Bereich, wobei sich die Rohstoffwerte und Öl- und Gasproduzenten noch am besten hielten. Besonders unter Druck gerieten die Versorger mit einem Minus von 2,7%, RWE war hier der größte Verlierer mit einem Einbruch von 5,4%, was mit Sorgen um den Fortbestand der großen Koalition in Deutschland nach dem Führungswechsel bei den Sozialdemokraten und damit verbunden weiteren Kompensationszahlungen für den Kohleausstieg begründet wurde. Tui in London gab 3,4% ab, die Aktie litt darunter, dass Bernstein Research die positive Einschätzung für die Aktie aufgegeben hatte. Der britische Online-Supermarkt Ocado, am Freitag noch einer der stärksten Gewinner, musste ein Minus von 7,4% hinnehmen, nachdem das Unternehmen bekanntgab, eine Wandelanleihe über 500 Millionen Pfund emittieren zu wollen. Die Aktien von ProSiebenSat.1 legten gegen den schwachen Gesamtmarkt um 1,4% zu, nachdem das Unternehmen die Gespräche mit dem Branchenkollegen Mediaset nach dem kürzlich erfolgten Einstieg der Italiener bei den Münchnern aufnehmen will. Weiter im Aufwärtstrend verblieb Varta, der Batterienhersteller könnte bald in den MDax aufsteigen und verbesserte sich auf Grund dieser Gerüchte um 1,7%.

Auch in Wien war der Wochenbeginn eher durchwachsen, wenngleich das Minus für den ATX mit 0,7% deutlich geringer als bei den großen europäischen Indices ausfiel. Für Bewegung sorgten neben den makroökonomischen Meldungen Analystenkommentare zu Einzeltiteln, so konnte sich AT&S um 3,8% verbessern, nachdem die Erste Group die Empfehlung für den steirischen Leiterplattenhersteller von „Accumulate“ auf „Buy“ angehoben hatte. Porr hingegen belegte mit einem Minus von knapp 4,1% einen der letzten Plätze im Kurstableau, hier hatte die Raiffeisen Centro Bank das Kursziel von 21 auf 18 Euro gesenkt, die „Hold“-Empfehlung aber beibehalten. Noch größere Verluste gab es bei Verbund mit einem Abschlag von 4,1% im Zuge der europaweiten Schwäche des Sektors. Die Berenberg Bank bestätigte sowohl das Kursziel als auch die „Hold“-Einstufung für Schoeller Bleckmann, dennoch musste der Ölfeldausrüster 2,7% schwächer schliessen. Bei der Österreichischen Post wurde die Einstufung der Centro Bank von „Buy“ auf „Hold“ zurückgenommen, das Kursziel aber zugleich leicht von 35 auf 36 Euro angehoben, die Aktie konnte um 0,3% befestigt schliessen. Gesucht war gestern unter anderem Zumtobel , der Leuchtenhersteller konnte sich um 1,4% verbessern, auch die Vienna Insurance trotzte dem eher vorsichtigen Gesamtmarkt und ging mit einem Aufschlag von 1,0% aus dem Handel. Ebenfalls zulegen konnte Agrana , für den Zuckerkonzern gab es eine 0,7% höherer Schlussnotierung.

Ebenfalls schwach in den neuen Börsenmonat starteten die Indices in den USA, zu den Aussagen des Präsidenten über Twitter gesellte sich noch ein schwacher ISM-Indikator, der wieder in Richtung des im Spätsommer erreichten zwischenzeitlichen Tiefs tendierte, und überraschend niedrige Bauausgaben. Das liess den Dow Jones um 1,0% tiefer schliessen, der S&P 500 sank um 0,9% und der Nasdaq 100 musste 1,1% abgeben. Auf Unternehmensseite ging es insgesamt eher ruhig zu. Der "Cyber Monday", der nun auf den "Black Friday" folgte, lenkte den Fokus auf die Online-Handelsbranche, allerdings am Montag ohne Kursauswirkungen, denn noch lässt sich nicht absehen, wie gut die Geschäfte liefen. Die Aktien des Online-Handelsgiganten Amazon gaben im Zuge der insgesamt schwachen Technologie-Branche um 1,1% nach. Boeing musste als Schlusslicht im Dow 3,0% abgeben, im Laufe des Monats soll der Chef der Luftfahrtbehörde der USA erstmals vor dem Kongress zu den Sicherheitsproblemen der Boeing 737 Max befragt werden. Coca-Cola war der stärkste Titel im Leitindex, nachdem Morgan Stanley den Getränkehersteller zum „Top Pick“ in diesem Sektor gekürt hatte konnte der Titel um 0,7% zulegen. Schwach war Netflix , wo immer mehr Konkurrenz durch Disney+ befürchtet wird, was die Abo-Trends weiter einbrechen lassen könnte, in Summe führte das zu einem Tagesminus von 1,5%. Biogen litt unter einer negativen Analystenstudie, in welcher der Titel auf „Underperform“ abgestuft wurde, und ging 2,5% schwächer aus dem Handel.

Öl präsentierte sich unterschiedlich, Brent setzte mit einem Minus von 2,4% den Abwärtstrend fort, WTI konnte sich von den deutlichen Freitagsabgaben erholen und handelte um 1,4% befestigt. Gold konnte die zwischenzeitlichen Rückgänge im späten Handel egalisieren und wurde nahezu unverändert bei einem Wert von knapp unter 1.465 US-Dollar gehandelt. Der Euro profitierte von den schwachen makroökonomischen Ergebnissen in den USA und konnte gegen den US-Dollar deutlich zulegen, gegen Ende des Tages erreichte die Gemeinschaftswährung einen Kurs von rund 1,108 gegen den Greenback.

Vorbörslich sind die Märkte in Europa heute Dienstag zur Eröffnung etwas freundlicher indiziert. Die Börsen in Asien beenden den Handelstag uneinheitlich. Unternehmensseitig präsentiert Zumtobel die Geschäftszahlen (siehe unten). Makroökonomisch erwarten wir in Europa heute Arbeitslosenzahlen (ESP) sowie die Erzeugerpreise (EUR).

UNTERNEHMENSNACHRICHTEN

Zumtobel Group

Der heimische Lichttechnikproduzent Zumtobel präsentierte heute seine Ergebnisse zum Q2-2019/20, die beim operativen Gewinn über den Erwartungen lagen. Der Gruppenumsatz stieg infolge positiver Währungseffekte im Vergleich zum Vorjahr um 1,8% auf €307,4 Mio. zurück. Sowohl das Segment Lighting als auch das Components Segment wiesen ein positives Wachstum von jeweils 1,6% auf. Insbesondere die Kernmärkte der DACH-Region konnten ein erfreuliches Umsatzplus von 5,5% erzielen. Ebenso trugen die Länder Osteuropas und Amerika zum Umsatzwachstum bei. Während sich das um Sondereffekte bereinigte EBIT um 89,7% auf €28,1 Mio. verbesserte (EBIT inkl. Sondereffekte: €21,2 Mio., +78,6%), konnte das Periodenergebnis um 130% auf €10,9 Mio. gesteigert werden. Die um Sondereffekte bereinigte EBIT-Marge konnte aufgrund von Effizienzsteigerungen und Einsparmaßnahmen in Kombination mit einem leichten Umsatzwachstum im Lighting Segment von 4,9% auf 9,1% deutlich zulegen. Die im Frühjahr 2018 eingeleiteten Effizienz- und Einsparmaßnahmen führten zu einem weiteren Rückgang bei den Vertriebs- und Verwaltungskosten. Dies ist insbesondere auf ein deutlich verschlanktes Management-Team und striktes Kostenmanagement zurückzuführen. Der Ausblick wurde bestätigt: Für das laufende Geschäftsjahr 2019/20 erwartet das Unternehmen – trotz eines schwächelnden Marktumfelds – ein leichtes Umsatzwachstum sowie eine Verbesserung der bereinigten EBIT-Marge auf 3-5% (Geschäftsjahr 2018/19 2,4%). Das Mittelfristziel einer EBIT-Marge von circa 6% bis zum Geschäftsjahr 2020/21 bleibt weiter aufrecht.

Q2-2019/20: Umsatzerlöse: €307,4 Mio. (307,5e); EBIT: €21,2 Mio. (17,6e); Periodenergebnis: €13,8 Mio. (Vj. 6,0)

Börsepeople im Podcast S25/09: Philipp Pölzl

Agrana

Uhrzeit: 13:02:50

Veränderung zu letztem SK: -1.05%

Letzter SK: 11.85 ( 1.72%)

Amazon

Uhrzeit: 13:04:17

Veränderung zu letztem SK: -0.04%

Letzter SK: 213.60 ( -3.06%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6084.17 ( -0.53%)

Boeing

Uhrzeit: 13:04:17

Veränderung zu letztem SK: -0.01%

Letzter SK: 187.00 ( -0.91%)

CAC 40 Letzter SK: 187.00 ( -0.32%)

Coca-Cola

Uhrzeit: 13:04:14

Veränderung zu letztem SK: -1.39%

Letzter SK: 69.96 ( 3.46%)

DAX Letzter SK: 69.96 ( -0.75%)

Dow Inc.

Uhrzeit: 13:03:23

Veränderung zu letztem SK: -0.87%

Letzter SK: 29.74 ( -2.36%)

Dow Jones Letzter SK: 29.74 ( -1.35%)

Gold Letzter SK: 29.74 ( -2.63%)

Nasdaq Letzter SK: 29.74 ( 0.00%)

Netflix

Uhrzeit: 13:03:30

Veränderung zu letztem SK: 0.68%

Letzter SK: 70.69 ( 0.76%)

Porr

Uhrzeit: 12:59:02

Veränderung zu letztem SK: -0.13%

Letzter SK: 38.45 ( -4.83%)

RWE

Uhrzeit: 13:02:03

Veränderung zu letztem SK: -0.34%

Letzter SK: 56.00 ( 0.36%)

S&P 500 Letzter SK: 56.00 ( -2.64%)

Uhrzeit: 21:58:45

Veränderung zu letztem SK: -0.34%

Letzter SK: 0.00 ( 0.00%)

Verbund

Uhrzeit: 13:02:03

Veränderung zu letztem SK: -0.72%

Letzter SK: 59.35 ( 0.94%)

Zumtobel

Uhrzeit: 13:02:03

Veränderung zu letztem SK: -0.77%

Letzter SK: 3.90 ( 0.52%)

Bildnachweis

1.

Aktien auf dem Radar:Polytec Group, Semperit, AT&S, Austriacard Holdings AG, Amag, Kapsch TrafficCom, Zumtobel, Rosenbauer, Rosgix, CA Immo, FACC, Reploid Group AG, Andritz, Mayr-Melnhof, Palfinger, EuroTeleSites AG, Fabasoft, Frequentis, Gurktaler AG Stamm, Porr, voestalpine, BKS Bank Stamm, CPI Europe AG, Österreichische Post, Telekom Austria, Infineon, IBM, Cisco, Nvidia, Fresenius Medical Care, Bayer.

Random Partner

Kontron

Der Technologiekonzern Kontron AG – ehemals S&T AG – ist mit mehr als 6.000 Mitarbeitern und Niederlassungen in 32 Ländern weltweit präsent. Das im SDAX® an der Deutschen Börse gelistete Unternehmen ist einer der führenden Anbieter von IoT (Internet of Things) Technologien. In diesen Bereichen konzentriert sich Kontron auf die Entwicklung sicherer und vernetzter Lösungen durch ein kombiniertes Portfolio aus Hardware, Software und Services.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Börsepeople im Podcast S25/09: Philipp Pölzl

» Musik, Next Generation und der Countdown zum 20. Zertifikate Award 2026 ...

» Punkterekord 2026 für Österreichs Tennis-Elite: Damen dominieren die übe...

» Börse-Inputs auf Spotify zu u.a. Volker Meinel BNP Paribas

» BNP Paribas als Seriensieger: Countdown zum 20. Zertifikate Award Austri...

» Börse-Inputs auf Spotify zu u.a. B&C, RBI, NLB, OMV, Societe Generale, C...

» Société Générale als einer der europäischen Hebelprodukt-Champions vor d...

» Österreich-Depots: Wochenendbilanz (Depot Kommentar)

» Börsegeschichte 5.6.: OMV (Börse Geschichte) (BörseGeschichte)

» Nachlese: Georg Bursik (audio cd.at)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Börsepeople im Podcast S25/09: Philipp Pölzl

- Punkterekord 2026 für Österreichs Tennis-Elite: D...

- Musik, Next Generation und der Countdown zum 20. ...

- 21st Austria weekly - Porr (05/06/2026)

- 21st Austria weekly - Novomatic (04/06/2026)

- 21st Austria weekly - Bajaj Mobility (03/06/2026)

Featured Partner Video

Wiener Börse Party #1167: ATX unverändert, die MSCI-Antwort ist ja und Gottfried Neumeister auf den Spuren von Anas Abuzaakouk

Die Wiener Börse Party ist ein Podcastprojekt für Audio-CD.at von Christian Drastil Comm.. Unter dem Motto „Market & Me“ berichtet Christian Drastil über das Tagesgeschehen an der Wiener Börse. Inh...

Books josefchladek.com

Karl Blossfeldt

Karl Blossfeldt

100 Sculptural Circumstances

2025

Lodge Press

A Hunter (English Version

2019

Getsuyosha, bookshop M

Anton Bruehl

Anton Bruehl Ola Rindal

Ola Rindal