ATX-Trends: Addiko, UBM, Semperit, OMV, CA Immo, Flughafen Wien ...

Ola Rindal

Ola Rindal John Gossage

John Gossage Karl Blossfeldt

Karl Blossfeldt Mark Mahaney

Mark Mahaney21.11.2019, 8949 Zeichen

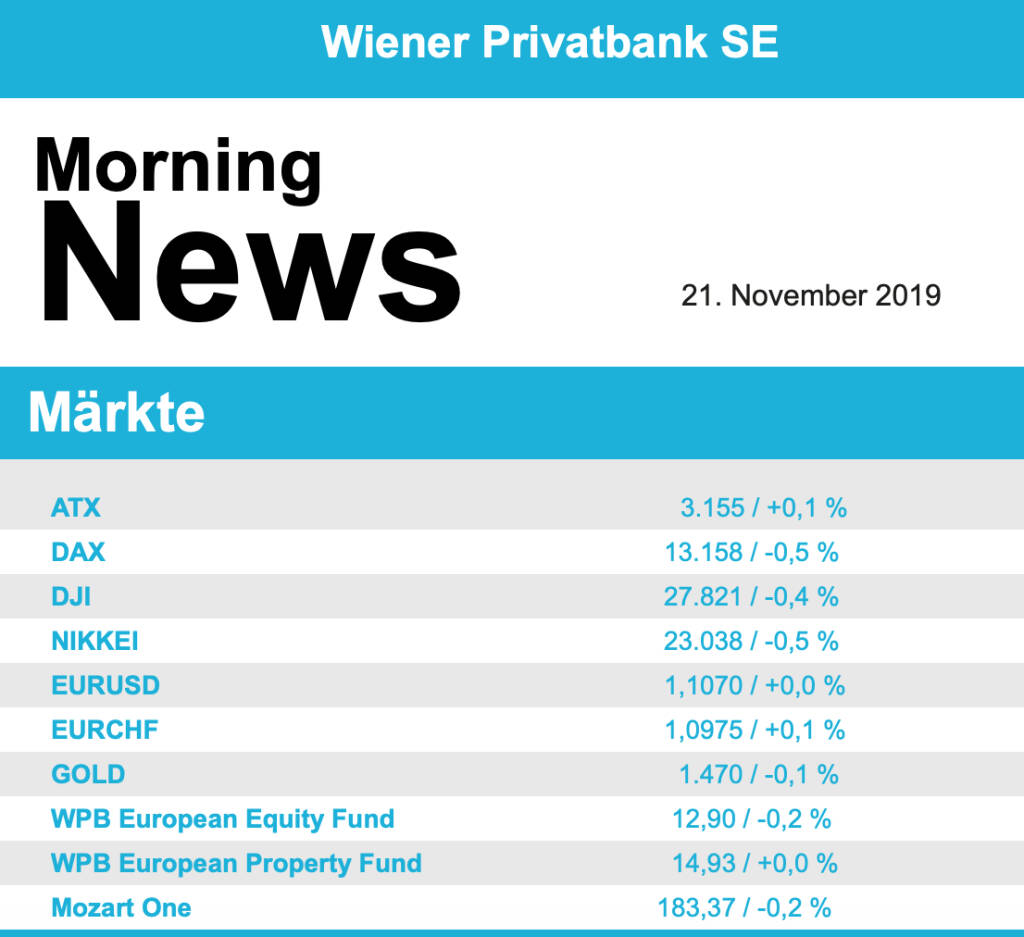

Wieder zunehmende Spannungen im US-chinesischen Handelskonflikt haben Europas wichtigste Aktienmärkte zur Wochenmitte ins Minus befördert, das sich aber durchaus in Grenzen hielt. Auf dem in der Zwischenzeit erreichten hohen Niveau sind die Börsen anfälliger für Rückgänge, um so mehr, wenn wie im Moment positive Impulse ausbleiben. Der Eurostoxx 50 schloss 0,3% tiefer, der französische CAC 40 sank ebenfalls um 0,3%, der Dax in Deutschland erlitt ein Minus von 0,5% und der Markt in London musste 0,8% abgeben.

Bei den Einzelwerten dominierten zum Teil die vorgelegten Ergebnisse, die britische Baumarktkette Kingfisher hatte die Erwartungen im dritten Quartal deutlich verfehlt und musste einen Kursabrutsch von 7,1% hinnehmen. Der Versicherer Aviva konnte mit den strategischen Plänen die Anleger nicht beeindrucken und musste 3,5% abgeben. In Spanien kühlte sich der zuletzt heiß gelaufene Kurs des Börsenbetreibers Bolsas y Mercados Espanoles Sociedad mit einem Minus von 0,8% etwas ab. Die Übernahmefantasie ist damit jedoch nicht aus dem Markt, Medienberichten zufolge gibt es mit der Hongkonger Börse HKEX einen vierten Interessenten für die BME. Zudem schließt der schweizerische Börsenbetreiber Six laut einem Pressebericht ein höheres Gebot nicht aus. In Deutschland geriet Wirecard wieder einmal wegen Zweifeln an den Bilanzierungspraktiken unter Druck, der Zahlungsabwickler bestätigte, dass seine Tochter in Singapur kein Testat für ihre Jahresbilanz 2017 erhalten hatte. Notwendige Daten seien als Folge der laufenden Ermittlungen nicht zugänglich gewesen, hieß es zur Begründung, das brachte die Aktie um 3,3% nach unten. Bei der deutschen Lufthansa scheiterte ein Schlichtungsversuch im Tarifstreit mit den Flugbegleitern in letzter Minute, zudem droht weiteres Ungemach durch drohende Streiks bei der Catering-Sparte LSG Sky Chefs. Zusätzlich empfahl Goldman Sachs den Titel zum Verkauf, in Summe bedeutete das ein Nachgeben des Kurses um 2,5%.

Gegen den europäischen Trend zulegen konnte der heimische Markt, das Plus für den ATX fiel aber mit 0,1% nicht gerade berauschend aus. Nach der Zahlenvorlage am Dienstagabend gingen die Aktien von UNIQA mit einem leichten Plus von 0,2% aus dem Handel. Der Versicherungskonzern hatte in den ersten neun Monaten 2019 das Ergebnis vor Steuern auf knapp 215 Millionen Euro gesteigert. einen vorjährigen positiven Einmaleffekt herausgerechnet, verdiente der Konzern sogar um ein Drittel mehr. Kapsch TrafficCom konnte zwar den Umsatz leicht steigern, der operative Gewinn hatte sich aber halbiert, dadurch musste der Mautanbieter gestern 2,4% abgeben. Semperit wird jetzt doch wie geplant die Ergebnisse präsentieren, der Gummihersteller konnte auch gestern den Abwärtstrend nicht verlassen und schloss 2,4% schwächer. Die drei großen Finanzinstitute mussten den Tag mit leichten Abschlägen beenden, die Bawag schloss 0,3% schwächer, der Kurs der Erste Group sank um 0,2% ab, für die Raiffeisen brachte der Tag eine 0,8% tiefere Schlussnotierung. Schoeller-Bleckmann litt unter dem deutlichen Nachgeben des Ölpreises vom Vortag und rutschte um 1,7% ab, die OMV hingegen hielt sich tapfer und konnte sich um 0,2% verbessern. Deutlich erholt präsentierte sich Rosenbauer , der Feuerwehrausrüster konnte einen guten Teil der Vortagsverluste aufholen und war mit einem Plus von 3,9% stärkster Wert des gestrigen Handelstages. Ebenfalls gesucht war der Flughafen Wien , die Aktie konnte sich um 1,7% verbessern, auch Mayr-Melnhof konnte einen Tagesgewinn in gleichem Ausmaß erringen. Zu den Gewinnern zählte des Weiteren die Telekom Austria mit einem Anstieg von 1,3% und der Verbund , der sich ebenfalls um 1,3% verbessern konnte. UBM Development befindet sich weiter auf der Verkaufsliste der Investoren, auch der gestrige Tag brachte ein weiteres Minus von 2,0%. Auch bei der Addiko Bank ging es weiter nach unten, gestern gab es einen Tagesverlust von 1,9%.

Auch in den USA legten die Investoren eine Verschnaufpause ein, schwindende Aussichten auf ein baldiges Zwischenabkommen liessen Zurückhaltung einkehren. Einerseits waren es die Androhung höherer Strafzölle durch den US-Präsidenten, andrerseits reagierte Peking verärgert über die Annahme von Gesetzesentwürfen zur Unterstützung der Demokratiebewegung in Hongkong durch den US-Senat. Nachdem die drei großen Indices an den vorangegangenen drei Handelstagen jeweils Höchststände verzeichnet hatten, kamen sie gestern allesamt zurück, konnten aber einen Teil der Verluste im späten Handel wettmachen. Der Dow Jones endete 0,4% tiefer, ebenso der S&P 500 , der Nasdaq 100 musste 0,7% abgeben. Die Bekanntgabe des Protokolls der letzten Fed-Sitzung hinterliess kaum Spuren, das derzeitige Zinsniveau ist in den Augen vieler Mitglieder gut ausgerichtet, was eine Zinspause signalisiert, allerdings sehen viele nach wie vor Risiken einer Abwärtsbewegung. Die am Vortag trübe Stimmung in der Einzelhandelsbranche nach gesenkten Prognosen von Home Depot und Kohl's hellte sich am Mittwoch wieder merklich auf, Gründe dafür lieferten die jüngsten Geschäftsentwicklungen des Discounters Target und der Baumarktkette Lowe's. Beide Unternehmen übertrafen mit ihren Zahlen für das dritte Quartal die durchschnittlichen Analystenerwartungen und hoben ihre Jahresziele an, sie wurden dafür mit Zuwächsen von 14,1% beziehungsweise 3,9% belohnt. Fiat Chrylser sieht sich mit einer Klage des Konkurrenten General Motors wegen angeblicher Bestechung konfrontiert und musste 3,7% abgeben, GM schloss 3,0% schwächer. Altria konnte 3,2% Zugewinn erzielen, nachdem die US-Aufsichtsbehörde den Plan, den Nikotingehalt in Zigaretten drastisch zu reduzieren, vorerst einmal zurückgestellt hat.

Öl konnte nach zurückgehenden Lagerständen in den USA wieder zulegen, Brent schloss 2,5% stärker, WTI befestigte sich um stolze 3,4%. Gold endete nach einem leicht bewegten Handel nahezu unverändert bei rund 1.470 US-Dollar. Der Euro konnte eine schwächere Entwicklung gegen den US-Dollar während des Tages gegen Ende des Handels egalisieren, das Währungspaar schloss nahe am Vortagskurs bei knapp über 1,107.

Vorbörslich sind die Märkte in Europa heute Donnerstag zur Eröffnung schwächer indiziert. Auch in Asien beenden die Börsen den heutigen Handelstag mit Verlusten. Unternehmensseitig erwarten wir heute Geschäftszahlen von Semperit, CA Immo (berichtete gestern im Laufe des Tages) sowie Neuigkeiten vom Capital Markets Day der Erste Bank. (siehe unten). Makroökonomisch erwarten wir in Europa heute das Geschäftsklima, den OECD Economic Outlook (FRA) sowie das Verbrauchervertrauen (EUR), in den USA den Philly Fed Index, die Erstanträge Arbeitslosenhilfe sowie die Wiederverkäufe Häuser.

UNTERNEHMENSNACHRICHTEN

CA Immobilien Anlagen AG

CA Immo hat heute im Rahmen der Q3/19 Zahlen Mieterlöse in Höhe von €53,4 Mio. präsentiert (YoY +12% ggü. €47,7 Mio. im Q3/18). Diese positive Entwicklung steht in Zusammenhang mit dem Portfoliowachstum des Jahres 2018. Der operative Gewinn (EBIT) belief sich auf €129,4 Mio., was einem Plus von 74,1% YoY entspricht. Das Periodenergebnis stieg YoY um 61,1% von €46,3 auf €74,6 Mio.

Das Management bestätigt die Jahreszielsetzung, das nachhaltige Ergebnis (FFO I) auf über €125 Mio. zu steigern (gegenüber dem Vorjahreswert von €118,5 Mio.).

Q3/19: Mieterlöse: €53,4 Mio. (Vj. 47,7); EBIT: €129,4 Mio. (Vj. 74,3); Periodenergebnis: €74,6 Mio. (Vj. 46,3)

Erste Group

Die börsennotierte Erste Group hat heute Donnerstag internationale Analysten und Investoren zum Kapitalmarkttag nach Wien geladen. Dort hat die Bank ihren Ausblick um mittelfristige Ziele für 2024 erweitert. Demnach soll der Provisionsüberschuss bis dahin auf 2,4 Mrd. Euro ansteigen. Zum Vergleich: 2018 waren es 1,9 Mrd. Euro. Die Kosten sollen weiter sinken. 2024 soll die Kosten-Ertrags-Relation bei etwa 55 Prozent liegen. "Effizienzgewinne" werden besonders aus der Digitalisierung erwartet.

Semperit AG Holding

Semperit hat heute im Rahmen einer verkürzten Berichterstattung einen Q1-3/19 Umsatz von €652,2 Mio. präsentiert (YoY -2,7%). Der Rückgang beruht hauptsächlich auf negativen Entwicklungen in den Sektoren Industrie (-1,5%) sowie Medizin (-4,9%) Der operative Gewinn (EBITDA) belief sich auf €56,4 Mio., was einem Plus von 23,1% YoY entspricht.

Der Semperit-Vorstand führt den eingeschlagenen Restrukturierungs- und Transformationsprozess weiter. Gleichzeitig sind die Auswirkungen der globalen Konjunkturabschwächung deutlich spürbar. Dies wird in rückläufigen Auftragsbüchern der Segmente in unterschiedlicher Ausprägung sichtbar und wird sich voraussichtlich in den Ergebnissen, insbesondere im ersten Halbjahr 2020, belastend auswirken. Das Wettbewerbsumfeld des Sektors Medizin hat sich jüngst signifikant verschärft, woraus sich – wie bereits am 13. November 2019 bekanntgegeben – ein wesentlicher Wertminderungsbedarf im Sektor Medizin ergeben kann. Nicht zuletzt vor diesem Hintergrund prüft der Vorstand strategische Optionen für den Sektor Medizin.

Wiener Börse Party #1198: ATX schwächer, guter Tag für Semperit, 2. Versuch vom Sommerloch und eine klare Präferenz bei Addiko Bank

Addiko Bank

Uhrzeit: 20:17:39

Veränderung zu letztem SK: 0.00%

Letzter SK: 27.00 ( 3.05%)

ATX

Uhrzeit:

Veränderung zu letztem SK: -0.00%

Letzter SK: 6505.39 ( 0.64%)

Bawag

Uhrzeit: 20:18:28

Veränderung zu letztem SK: 1.06%

Letzter SK: 174.40 ( -0.63%)

Wienerberger

Uhrzeit: 20:18:08

Veränderung zu letztem SK: 0.87%

Letzter SK: 21.90 ( -0.90%)

CAC 40 Letzter SK: 21.90 ( 0.31%)

DAX Letzter SK: 21.90 ( 0.19%)

Dow Inc.

Uhrzeit: 20:19:02

Veränderung zu letztem SK: 1.79%

Letzter SK: 26.05 ( 4.62%)

Dow Jones Letzter SK: 26.05 ( -0.26%)

Flughafen Wien

Uhrzeit: 20:15:47

Veränderung zu letztem SK: -0.00%

Letzter SK: 50.60 ( 0.40%)

General Motors Company

Uhrzeit: 20:19:21

Veränderung zu letztem SK: -0.70%

Letzter SK: 67.44 ( -1.45%)

Goldman Sachs

Uhrzeit: 20:19:21

Veränderung zu letztem SK: 7.21%

Letzter SK: 922.00 ( -0.88%)

Home Depot

Uhrzeit: 20:19:21

Veränderung zu letztem SK: -0.05%

Letzter SK: 296.45 ( -1.80%)

Kapsch TrafficCom

Uhrzeit: 20:19:14

Veränderung zu letztem SK: -2.12%

Letzter SK: 5.18 ( 3.60%)

Lufthansa

Uhrzeit: 20:18:45

Veränderung zu letztem SK: 0.14%

Letzter SK: 9.12 ( -4.14%)

Mayr-Melnhof

Uhrzeit: 20:19:15

Veränderung zu letztem SK: -0.19%

Letzter SK: 77.30 ( -0.90%)

Nasdaq Letzter SK: 77.30 ( 0.00%)

OMV

Uhrzeit: 20:19:15

Veränderung zu letztem SK: -0.57%

Letzter SK: 61.85 ( 1.23%)

Rosenbauer

Uhrzeit: 20:18:30

Veränderung zu letztem SK: 0.00%

Letzter SK: 59.80 ( -0.66%)

S&P 500 Letzter SK: 59.80 ( -0.79%)

Semperit

Uhrzeit: 20:17:32

Veränderung zu letztem SK: 0.17%

Letzter SK: 15.00 ( 4.17%)

Sky

Uhrzeit: 23:00:31

Veränderung zu letztem SK: 0.17%

Letzter SK: 0.00 ( 0.00%)

Telekom Austria

Uhrzeit: 20:17:14

Veränderung zu letztem SK: -0.40%

Letzter SK: 10.08 ( 0.20%)

UBM

Uhrzeit: 20:16:51

Veränderung zu letztem SK: -0.15%

Letzter SK: 17.10 ( 0.29%)

Uniqa

Uhrzeit: 20:15:57

Veränderung zu letztem SK: 0.11%

Letzter SK: 17.44 ( -0.68%)

Verbund

Uhrzeit: 20:18:30

Veränderung zu letztem SK: -0.63%

Letzter SK: 59.45 ( 1.62%)

Wirecard

Uhrzeit: 20:55:09

Veränderung zu letztem SK: 290.00%

Letzter SK: 0.02 ( 0.00%)

Bildnachweis

1.

Aktien auf dem Radar:Porr, Kapsch TrafficCom, Flughafen Wien, EuroTeleSites AG, RHI Magnesita, Austriacard Holdings AG, OMV, Telekom Austria, voestalpine, Verbund, SBO, Lenzing, Strabag, FACC, Bawag, Andritz, Addiko Bank, Frequentis, RBI, Semperit, BKS Bank Stamm, Marinomed Biotech, Amag, CPI Europe AG, Österreichische Post, UBM.

Random Partner

Vienna International Airport

Die Flughafen Wien AG positioniert sich durch die geografische Lage im Zentrum Europas als eine der wichtigsten Drehscheiben zu den florierenden Destinationen Mittel- und Osteuropas. Der Flughafen Wien war 2016 Ausgangs- oder Endpunkt für über 23 Millionen Passagiere.

>> Besuchen Sie 55 weitere Partner auf boerse-social.com/partner

Latest Blogs

» Österreich-Depots: Beide etwas schwächer (Depot Kommentar)

» Börsegeschichte 14.7.: BA-CA (Börse Geschichte) (BörseGeschichte)

» Nachlese: Damentennis in Kitz, Walter Gröbchen (audio cd.at)

» ATX im Sommerloch: Semperit glänzt, Addiko-Zukunft im Fokus (Podcast)

» PIR-News zu Semperit, Flughafen Wien, Andritz, Addiko/RBI, Research zu c...

» Wiener Börse Party #1198: ATX schwächer, guter Tag für Semperit, 2. Vers...

» Wiener Börse zu Mittag schwächer: Semperit, RBI und Frequentis gesucht

» ATX-Trends: Verbund, Addiko, AT&S, Frequentis ..

» Österreich-Depots: Etwas schwächer (Depot Kommentar)

» Börsegeschichte 13.7.: Post, Marinomed (Börse Geschichte) (BörseGeschichte)

Useletter

Die Useletter "Morning Xpresso" und "Evening Xtrakt" heben sich deutlich von den gängigen Newslettern ab.

Beispiele ansehen bzw. kostenfrei anmelden. Wichtige Börse-Infos garantiert.

Newsletter abonnieren

Runplugged

Infos über neue Financial Literacy Audio Files für die Runplugged App

(kostenfrei downloaden über http://runplugged.com/spreadit)

per Newsletter erhalten

- Wie Semperit, Kapsch TrafficCom, EuroTeleSites AG...

- Wie RBI, VIG, Strabag, voestalpine, DO&CO und Wie...

- Österreich-Depots: Beide etwas schwächer (Depot K...

- Börsegeschichte 14.7.: BA-CA (Börse Geschichte) (...

- Nachlese: Damentennis in Kitz, Walter Gröbchen (a...

- Unser Volumensrobot sagt: Porr, AT&S (#gabb Radar)

Featured Partner Video

SportWoche ÖTV-Spitzentennis Podcast: Starke win2day Open Tennis Staatsmeisterschaften in Oberpullendorf, Wimbledon lief nicht so gut

Woche 27 brachte vor allem die win2day Open Tennis Staatsmeisterschaften in Oberpullendorf, wir hatten tolle Spiele, tolle Sieger und eine tolle ORF-Übertragung. In Wimbledon konnte nur Sebastian O...

Books josefchladek.com

Heartbeat

1994

Volute

Strada

2025

89books

Kobe 1995 After the Earthquake

1995

Telescope

Let's Sit Down Before We Go

2011

MACK

Ci-contre

2004

Ann und Jürgen Wilde